Kernpunten

- Hoewel er nog steeds evenwichtige risico's zijn voor beide zijden van haar tweeledige mandaat, groei recente neerwaartse herzieningen van de salarislijsten de Fed gedwongen haar renteverlagingscyclus te hervatten.

- The Fed had the fairly rare luxury of implementing an “insurance cut” as the economy – as measured by the consumer and corporate sectors – appears on solid footing.

- Hoewel lagere rentevoeten het vermogen van beleggers om hoge rendementen op Amerikaanse vastrentend effecten te genereren enigszins verminderen, kan een wereldwijde aanpak markten zoeken die gunstig zijn voor het verlengen van duration of het vergroten van de kredietblootstelling.

Als iemand de afgelopen maand vermaakt wilde worden door veel drama, in plaats van af te stemmen op de nieuwste Netflix-hit, hadden ze in plaats daarvan op een financiële website kunnen klikken om de aanloop naar de Fed-vergadering van deze week in de gaten te houden, met zijn draaiende cast van personages en complexe plotwendingen. Uiteindelijk kreeg de markt echter wat hij al die tijd had mogen verwachten: een conclaaf met tuinrassen waarbij de evoluerende gegevens een renteverlaging van 25 basispunt (bp) dicteerden, wat resulteerde in een bandbreedte van 4,00% tot 4,25% voor de benchmark daggeldrente.

Sinds de Fed de renteverlagingen na haar vergadering van december 2024 heeft gepauzeerd, is de retoriek van de Fed gericht op de spanning tussen de twee componenten van het tweeledige mandaat van de centrale bank: volledige werkgelegenheid en prijsstabiliteit. De ontwikkelingen van de afgelopen maanden, waaronder aanzienlijke neerwaartse herzieningen van de groei van de salarissen en tarieven die inflatie (nog) niet op een hoger traject sturen, boden de Fed ruimte om het nog restrictieve beleid bescheiden te versoepelen.

Hoewel de achterblijvende werkgelegenheids- en inflatie-cijfers deze beslissing leken te bevestigen, hebben degenen die op zoek waren naar paleisintriges misschien de merkwaardige - misschien cognitieve - dissonantie opgemerkt tussen de beslissing om de rente te verlagen en een meer optimistische samenvatting van de economische projecties die opriep tot hogere economische groei en inflatie in 2026, samen met een iets lager werkloosheidspercentage. Hoewel voorzitter Jay Powell, in de incidentele wankele prestaties die de markt gewend is, geen elegant argument gaf om dit te kwadrateren, verdient de Fed waarschijnlijk het voordeel van de twijfel dat politieke invloed geen rol speelde. Per slot van rekening waren de mogelijke opvolgers van de heer Powell in het openmarktcomité aan boord van de beslissing, waardoor de onlangs ingevoegde understudy, Stephen Miran, de enige andersdenkende overbleef, aangezien hij koos voor een verlaging met 50 basispunten.

Een evoluerende – maar nog steeds veerkrachtige – economische achtergrond

De staat van de Amerikaanse economische expansie is de afgelopen maanden in twijfel getrokken. Misschien was de grootste boosdoener de neerwaartse bijstelling van ongeveer 900.000 loonsverhogingen in de 12 maanden tot maart 2025. Dit stuurde het maandelijkse gemiddelde van de periode van een gezonde 154.000 naar een minder gezonde 80.000. Bovendien bedroeg de maandelijkse banengroei sinds april gemiddeld een schamele 53.000. Zoals voorzitter Powell echter terecht opmerkte, worden de loonlijsten momenteel niet alleen beïnvloed door vraagfactoren, maar ook door een ongekende aanbodschok als gevolg van het krachtige immigratiebeleid van de regering-Trump.

Deze verschuiving in de dynamiek van de arbeidsmarkt heeft geresulteerd in een unieke situatie waarin banen tegelijkertijd kunnen afzwakken inflatie bewijst dat deze nog lang niet is overwonnen. De voorkeursgraadmeter van de Fed voor kernprijzen - exclusief voedsel en energie - steeg van 2,6% in april naar 2,9% in juli. Een argument voor de verlaging van deze week is dat een daggeldlening van 4,5% ruim boven de kern inflatie lag, wat wijst op een restrictief beleid. Een repliek vanuit de relatief rustige hawkish Het had kunnen zijn dat inflatie nog ver verwijderd is van het basisscenario van 2,0% voor prijsstabiliteit van de Fed. Evenzo voorspellen marktgebaseerde verwachtingen op basis van Treasury inflatie Protected Securities (TIPS) inflatie van gemiddeld 2,47% en 2,39% voor de komende vijf en 10 jaar. Zelfs de Fed verhoogde haar eigen raming voor de kern inflatie cijfers voor 2026 van 2,4% naar 2,6%, ondanks de enigszins twijfelachtige verwachting dat deze slechts twee jaar later zou dalen tot 2,0%.

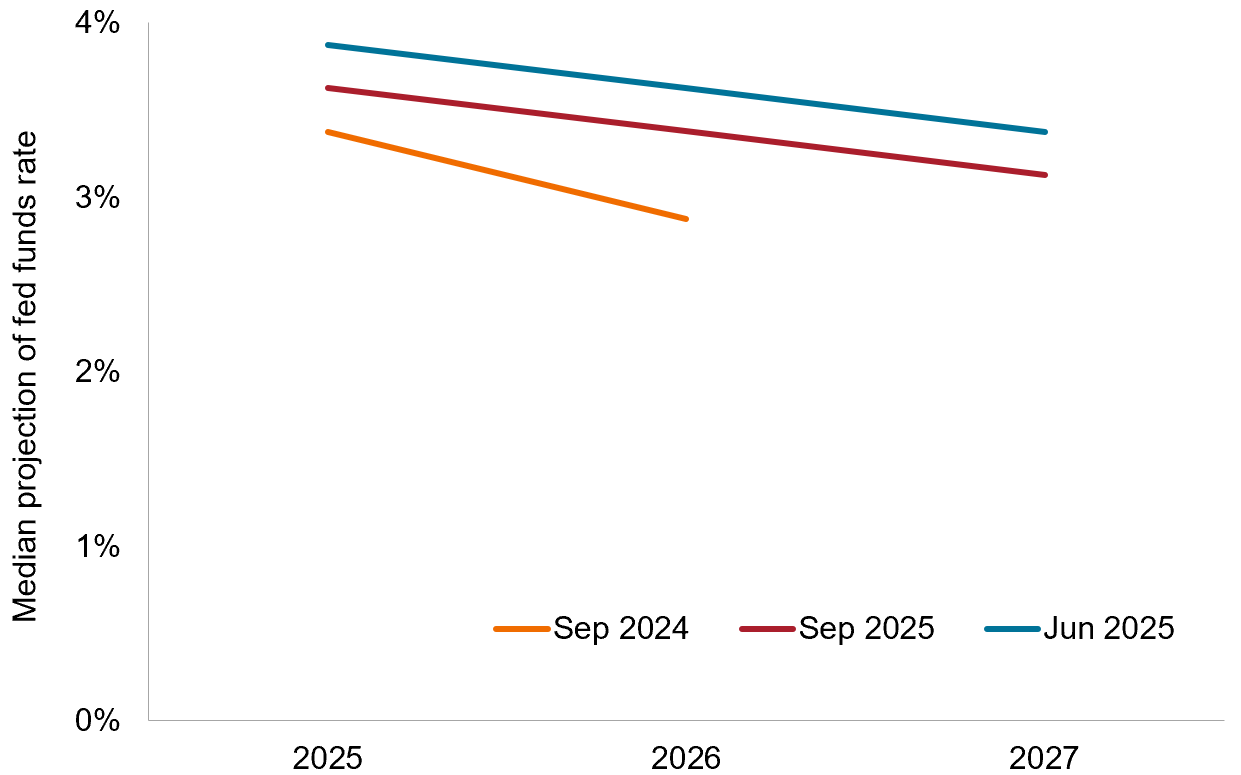

Figuur 1: Fed's 'dot plot'-enquête

Ondanks het feit dat de economische groei en inflatie in 2026 hoger zullen uitvallen, verlaagde de Fed haar veelbekeken "stippen"-enquête over het verwachte rentepad voor de komende twee jaar.

Source: Bloomberg, Janus Henderson Investors, as of 17 September 2025.

Wat is het bekijken waard

Part of the reason the Fed chose to halt rate cuts last December was anticipation of the incoming Trump administration’s pro-growth – and potentially inflationary – policies. Among these were deregulation, tax reform and, yes, tariffs. Thus far, companies have been able to either absorb or spread out the tariff hit to where imported goods prices have risen less than expected. To be determined is whether the levies result in a one-off resetting of price levels or trade barriers dampen the competition among companies that tends to benefit consumers. What the Fed wants to avoid, perhaps above all else, is expectations for inflation becoming entrenched well above its 2.0% target.

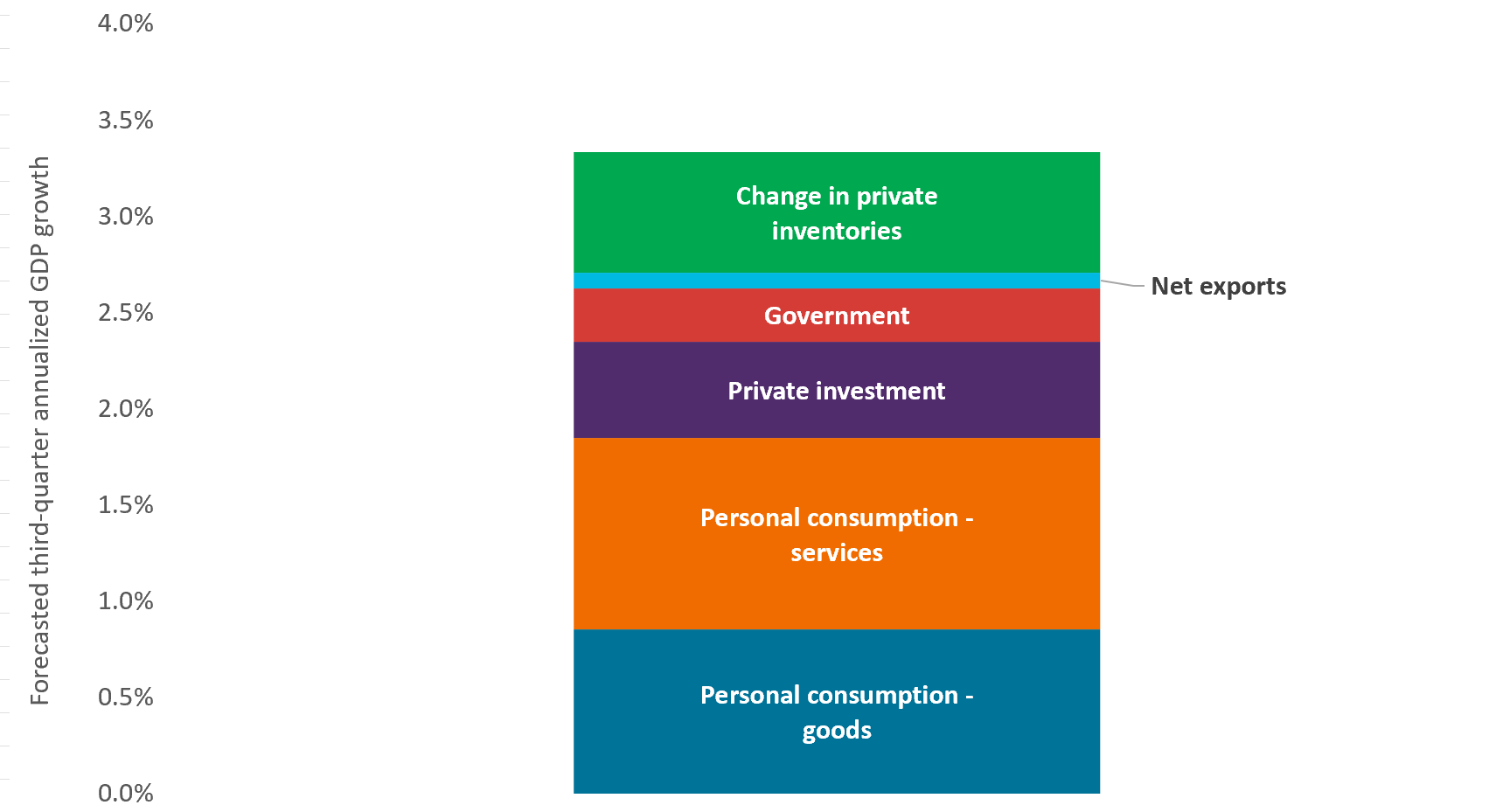

In tegenstelling tot 2024, toen de bezorgdheid over de vertragende groei leidde tot 100 basispunten aan renteverlagingen, lijkt de Amerikaanse economie, met uitzondering van een vertroebelde arbeidsmarkt, op een gezonde basis te staan. Het bewijs hiervan is te vinden bij een veerkrachtige consument. Na de hapering in het eerste kwartaal is de persoonlijke consumptie in het tweede kwartaal weer een belangrijke bijdrager aan het bruto binnenlands product (bbp) geworden. Op basis van de GDP Now-tracker van de Atlanta Fed heeft deze trend zich tot diep in het huidige kwartaal voortgezet.

Figuur 2: bbp

Net als bij de GDP groei in het tweede kwartaal, blijkt uit de BBP Now-tracker van de Atlanta Fed dat de consumptie voor zowel diensten als goederen in het derde kwartaal levendig blijft.

Source: Bloomberg, Atlanta Federal Reserve Bank, Janus Henderson Investors.

Ook signalen uit het bedrijfsleven wijzen op een voortzetting van de Amerikaanse economische expansie. Winstprognoses die meestal de onderliggende economische kracht weerspiegelen, duiden op stabiele groei voor de komende twee jaar. Bedrijfsleiders herhalen de visie van de markt in de winstbegeleiding. De voorspellende kracht van winsten zal in het huidige klimaat van bijzonder belang zijn, aangezien bedrijven rekening moeten houden met zowel de bereidheid van klanten om te consumeren als de invloed van tarieven op hun operationele marges.

Sourcing the right kind of risk, in the right place

Met deze vergadering heeft de Fed een pad uitgestippeld voor een bescheiden dovish beleid in de komende 15 maanden – en mogelijk daarna. Gezien de gewoonte van de centrale bank om haar beleid te telegraferen om de markt niet te overrompelen, was een groot deel van de appreciatie die gepaard ging met een hervatting van de renteverlagingen al terug te zien in obligatie prijzen. Hoewel het een welkome ontwikkeling is - zolang het niet overeenkomt met een snel verslechterende economie - vormen lagere rendementen een uitdaging voor beleggers. We zijn nog lang niet in de buurt van het bereik-voor-rendement tijdperk van de jaren 2010 maar de lage rente en de hoge waarderingen van bedrijfsobligatie kunnen sommige beleggers ertoe dwingen duration hun blootstelling aan kredietnemers van lagere kwaliteit te verlengen of hun blootstelling aan kredietnemers van lagere kwaliteit te vergroten om de dalende rendementen te compenseren. We waarschuwen voor een van deze tactieken.

Clearly the pendulum has swung away from price stability and toward full employment. But investors should never lose sight of the deleterious effects that inflation can have on fixed income securities, and with the inflation question far from settled in the U.S., we don’t think extending duration in the country to capture incremental yield is worth the risk.

Om de lagere Amerikaanse rente te compenseren moeten beleggers die aantrekkelijke inkomsten willen genereren en willen diversifiëren ten opzichte van risicovollere activa, hun vastrentend universum proberen uit te breiden. Vijf jaar na het dieptepunt van de pandemie is het monetaire beleid uiteengelopen. Dit creëert kansen voor beleggers om duration te vinden in markten waar de rente waarschijnlijk nog zal dalen en om hun blootstelling aan meer cyclische bedrijfsobligaties te vergroten in regio's waar het harde werk om het economische schip recht te zetten al heeft plaatsgevonden.

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Aan de inflatie gekoppelde obligaties Functieaanpassingen van de hoofdsom op basis van inflatie tarieven. Ze hebben doorgaans een lager rendement dan conventionele vastrentende obligaties en dalen in prijs wanneer de reële rente stijgt.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Kwantitatieve versoepeling is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldhoeveelheid te verhogen door overheidseffecten of andere effecten op te kopen op de markt.

Belangrijke informatie

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.