Kernpunten

- In 2024 liepen de rendementen sterk uiteen tussen de verschillende vastrentende activa.

- Gesecuritiseerde bedrijfsobligaties en activa van sub-beleggingskwaliteit boekten positieve rendementen, terwijl activa met een langere duration en de Amerikaanse en wereldwijde obligatie-indexen achterbleven.

- Wij zijn van mening dat beleggers verder moeten diversifiëren dan de statische indices – die niet volledig representatief zijn voor het vastrentende universum – en een multisectorale aanpak moeten overwegen met voldoende blootstelling aan gesecuritiseerde, bedrijfs- en overheidsobligaties.

In 2024 liepen de rendementen sterk uiteen tussen de verschillende vastrentende activa.

Met name beleggers die portefeuilles aanhouden die de Bloomberg U.S. Aggregate Bond Index (U.S. Agg) of de Bloomberg Global Aggregate Bond Index (Global Agg) volgen, kunnen gefrustreerd raken door hun achterblijvende prestaties.

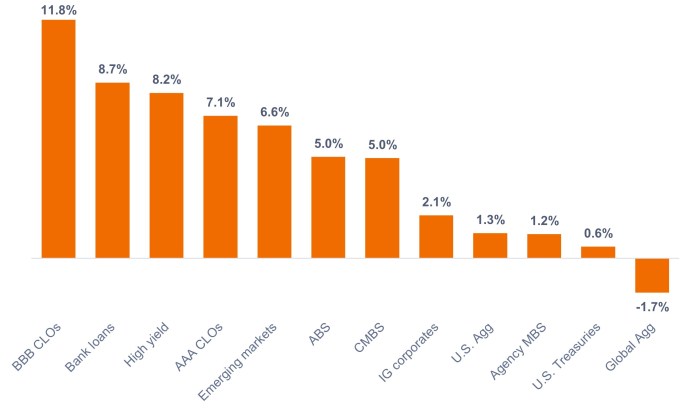

Beleggers daarentegen die een multisectorale benadering hebben gekozen met blootstelling aan een breed scala aan gesecuritiseerde activa, bedrijfs- en overheidsobligaties kunnen in 2024 solide positieve rendementen hebben behaald, zoals blijkt uit Figuur 1.

Figuur 1: Rendementen van de Amerikaanse vastrentende sector (2024)

Gesecuritiseerde activa en activa van sub-beleggingskwaliteit namen het voortouw.

Bron: Bloomberg, per 31 december 2024. Indices die worden gebruikt om activaklassen weer te geven volgens de voetnoot.1 In het verleden behaalde resultaten voorspellen geen future rendement.

Wat presteerde goed?

- Gesecuritiseerde bedrijfsobligaties. Gesecuritiseerd krediet werd al een tijdje goedkoop verhandeld in vergelijking met bedrijfsobligaties, wat kansen biedt voor aantrekkelijke, voor risico gecorrigeerde rendementen. De gesecuritiseerde kredietspreads zijn in 2024 verkrapt, wat tot outperformance heeft geleid, terwijl hun inherent kortere duration hen beschermde tegen de negatieve gevolgen van stijgende obligatie rendementen.

- Hoge rendement en bankleningen. Ondanks het feit dat de kredietspreads op rendement dicht bij hun historisch krappe niveaus lagen en ondanks de bezorgdheid van beleggers over wanbetalingen op bankleningen, presteerden de sectoren met hoge rendement en bankleningen beter. Robuuste economische cijfers, sterke bedrijfsfundamentals en een gunstige vraag-aanboddynamiek ondersteunden de rendementen voor deze activa.

- In dollar luidende obligaties van opkomende markten (EM). Tegen 2024 werden obligaties uit opkomende markten ook goedkoop verhandeld in vergelijking met bedrijfsobligaties, terwijl veel opkomende economieën voorlopen op de centrale banken van de ontwikkelde landen in hun renteversoepelingscycli. Tot de uitblinkers behoorden landen met verbeterende fundamentals en ratingpotentieel en landen in het sub-beleggingskwaliteit deel van de EM-index.

Wat bleef er achter?

De Global Agg was de enige grote index die een negatief rendement over het kalenderjaar noteerde, omdat zijn blootstelling aan vreemde valuta te lijden had onder de late, sterke rally van de Amerikaanse dollar. In de VS bleven sectoren met een langer duration, zoals Agency MBS en Treasuries, achter, terwijl de 10-jaars rendement Amerikaanse staatsobligaties met 69 basispunten steeg tot 4,57%.

Een groot deel van de stijging van de rente op staatsobligaties deed zich in het vierde kwartaal voor omwille van het risico van hogere inflatie als gevolg van het beleid van de nieuwe regering op het gebied van immigratie, handel en belastingen.

Ondanks achterblijvende bedrijfsobligaties in 2024 presteerde MBS'en van overheidsagentschappen beter dan Amerikaanse staatsobligaties en worden ze naar onze mening goedkoop verhandeld in vergelijking met schatkistpapier en investment-grade bedrijfsobligaties.

Drie takeaways voor beleggers

Ten eerste denken we dat het belangrijk is om de inkomsten per risico-eenheid te maximaliseren en dalingen in het huidige klimaat te beperken. Volgens ons worden beleggers beloond door relatief hoge coupons te knippen en individuele obligaties te kiezen met positief vertekende risico-rendementsverwachtingen, in plaats van macro-weddenschappen te doen.

Ten tweede denken we dat het in 2025 van cruciaal belang zal zijn om te beleggen in sectoren die tegen lagere relatieve waarderingen worden verhandeld, zoals leningen in plaats van high-yield, CLO's en ABS'en in plaats van bedrijfsobligaties, en MBS'en van overheidsagentschappen in plaats van Amerikaans schatkistpapier. Zelfs met de sterke prestaties in 2024 blijven de rendementen in vastrentend overtuigend ten opzichte van historische rendementen, inflatie verwachtingen en de S&P 500® Index termijncontract winst rendement.

Ten slotte zijn de Amerikaanse en wereldwijde obligatie-indexen niet volledig representatief voor het vastrentende universum. De Amerikaanse Agg bestaat bijvoorbeeld voor 45% uit schatkistpapier, voor 25% uit MBS van overheidsagentschappen, voor 25% uit investment-grade bedrijfsobligaties, zonder blootstelling aan hoog rendement of leningen, en slechts uit ongeveer 2% in gesecuritiseerde kredietsectoren.

Wij zijn van mening dat beleggers verder moeten denken dan statische indices en een actieve, multisectorale aanpak moeten overwegen die probeert te profiteren van het brede scala aan kansen in de vastrentende effecten.

1 BBB CLOs = JP Morgan BBB CLO Index, AAA CLOs = JP Morgan AAA CLO Index, Bank loans = Morningstar LSTA Leveraged Loan 100 Index, High yield = Bloomberg Corporate High Yield Bond Index, EM debt = Bloomberg Emerging Markets USD Aggregate Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, IG corporates = Bloomberg U.S. Corporate Bond Index, U.S. Treasuries = Bloomberg U.S. Treasuries Index, Agency MBS = Bloomberg U.S. Mortgage Backed Securities Index, Global Agg = Bloomberg Global Aggregate Bond Index.

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

Collateralised Loan Obligations (CLO's) zijn schuldeffecten die in verschillende tranches met verschillende risiconiveaus worden uitgegeven, en die gedekt worden door een onderliggende portefeuille die hoofdzakelijk is opgebouwd uit leningen aan bedrijven onder investment-grade kwaliteit. Terugbetaling van de hoofdsom is niet gegarandeerd en de koersen kunnen dalen als betalingen niet tijdig gedaan worden of wanneer de kredietwaardigheid afneemt. CLO's zijn onderhevig aan het liquiditeitsrisico, het renterisico, het kredietrisico, het callrisico en het risico dat de onderliggende activa in gebreke blijven.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Derivaten kunnen volatieler en gevoeliger voor economische of marktveranderingen zijn dan andere beleggingen, wat zou kunnen resulteren in verliezen die groter zijn dan de oorspronkelijke belegging als gevolg van het hefboomeffect.

Winstrendement Meet de winst per aandeel over de meest recente periode van 12 maanden gedeeld door de huidige marktkoers van die aandelen.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Mortgage-backed security (MBS): Een effect dat gesecuritiseerd (of ‘gedekt’) is door een verzameling hypotheken. Beleggers ontvangen periodieke betalingen afgeleid van de onderliggende hypotheken, vergelijkbaar met de coupon op obligaties. Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Ze zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossing, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Gesecuritiseerde producten, zoals door hypotheken gedekte effecten, zijn gevoeliger voor renteveranderingen, lopen verlengingsrisico en het risico op vervroegde aflossing, en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico dan andere vastrentende effecten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.