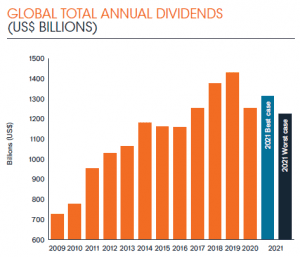

- Dividenduitkeringen wereldwijd daalden in 2020 met 12,2% naar 1,26 biljoen dollar, wat overeenkomt met een onderliggende daling van 10,5%

- De daling in het laatste kwartaal van het jaar was minder erg dan gevreesd

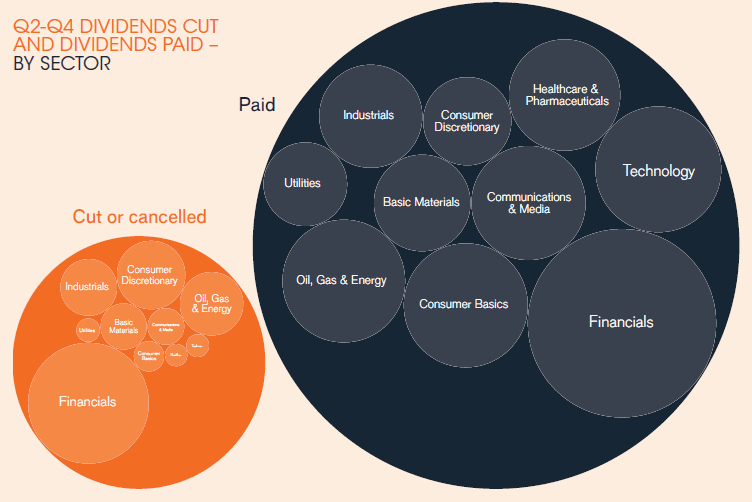

- Dividendverlagingen bedroegen tussen het tweede en vierde kwartaal in totaal 220 miljard dollar

- Eén op de acht bedrijven keerde helemaal niets uit en één op de vijf bedrijven verlaagde de uitkering, maar twee derde verhoogde deze of hield het dividend ongewijzigd

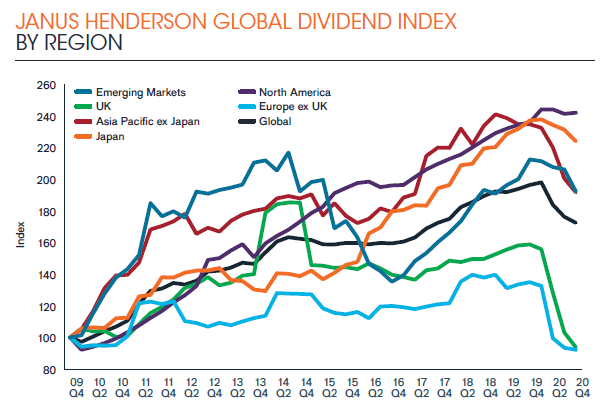

- Noord-Amerikaanse dividenden bleven goed overeind en stegen naar een nieuw record

- China, Hongkong en Zwitserland behoorden met Canada tot de best presterende landen

- De dividendverlagingen waren het sterkst in het VK, Europa en Australië

- Bedrijven in de sectoren banken, olie, mijnbouw en conjunctuurgevoelige consumentenproducten werden het zwaarst getroffen, terwijl klassieke defensieve waarden – levensmiddelendetailhandel, farmaceutische industrie en persoonlijke verzorging – beschermd bleven

- Het best-case scenario van Janus Henderson voorziet dat de dividenden in 2021 met 5% stijgen naar in totaal 1,32 biljoen dollar, een onderliggende stijging van 2%. Dit is inclusief het eerste kwartaal van 2021 waarin de uitkeringen verder zullen dalen

- In het worst-case scenario dalen de uitkeringen op nominale basis met 2%, met een onderliggende daling van 3%

Uit de meest recente Global Dividend Index van Janus Henderson blijkt dat de dividenden wereldwijd gedurende de ergste crisis sinds de Tweede Wereldoorlog zijn gedaald naar 1,26 biljoen dollar, 12,2% op nominale basis. Dit was beter dan de best-case prognose van Janus Henderson van 1,21 biljoen dollar dankzij een minder sterke daling dan verwacht in het vierde kwartaal. Op onderliggende basis waren de dividenden 10,5% lager in 2021, een kleinere daling dan na de wereldwijde financiële crisis. De Janus Henderson Global Dividend Index daalde tot 172,4, een niveau dat we voor het laatst in 2017 zagen.

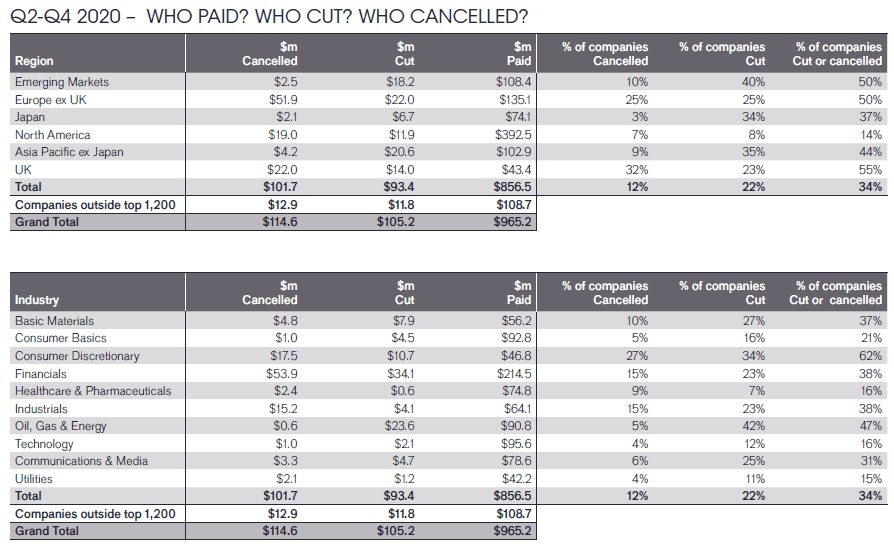

De dividendverlagingen waren het sterkst in het VK en Europa, die samen goed waren voor meer dan de helft van de totale verlagingen van uitkeringen wereldwijd, voornamelijk vanwege de door toezichthouders afgedwongen beperking van bankdividenden. Terwijl de uitkeringen in Europa en het VK daalden tot onder het niveau van 2009, het jaar waarin wij met onze index zijn gestart, stegen zij in Noord-Amerika op nominale basis met 2,6% naar een nieuw record. Noord-Amerika deed het vooral zo goed omdat bedrijven cash konden sparen en hun dividenden konden beschermen door de inkopen van eigen aandelen op te schorten of te verminderen, en omdat toezichthouders zich soepeler opstelden voor de banken. In Azië werd Australië het zwaarst getroffen omdat dividenden van banken hier een grote rol spelen en de toezichthouders deze tot december beperkten. China, Hongkong en Zwitserland behoorden met Canada tot de best presterende landen.

De daling in het laatste kwartaal van het jaar was minder erg dan gevreesd

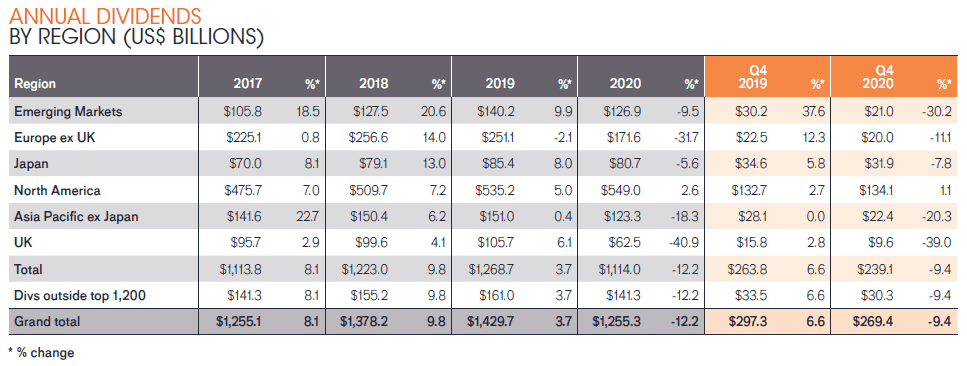

Op onderliggende basis daalden de uitkeringen in het vierde kwartaal met 14,0% naar een totaal van 269,1 miljard dollar, terwijl de daling op nominale basis slechts 9,4% bedroeg. Dit was minder erg dan verwacht omdat bedrijven zoals het Russische Sberbank en het Duitse Volkswagen de opgeschorte dividenden alsnog volledig uitkeerden, terwijl andere bedrijven, zoals het Franse Essilor, deze met een zekere korting uitkeerden. Ook de bijzondere dividenden waren hoger dan verwacht, terwijl daarnaast de in de VS aangekondigde dividenden voor de komende vier kwartalen meevielen.

Wat was de invloed van Covid-19 op de wereldwijde dividenden?

Hoewel de verlagingen en annuleringen tussen april en december 2020 in totaal 220 miljard dollar bedroegen, keerden ondernemingen hun aandeelhouders niettemin 965 miljard dollar uit, waarmee ze ruimschoots boven de reducties uitkwamen. Eén op de acht bedrijven keerde helemaal niets uit en één op de vijf verlaagde de uitkeringen, maar twee derde verhoogde deze of hield het dividend ongewijzigd. Banken waren goed voor een derde van de wereldwijde dividendverlagingen, ruim drie keer zoveel als olieproducenten, de op een na zwaarst getroffen sector. Zes op de tien bedrijven in conjunctuurgevoelige consumentenproducten verlaagden of schrapten de uitkeringen, maar de klassieke defensieve waarden – levensmiddelendetailhandel, farmaceutische industrie en persoonlijke verzorgingsproducten – ontsprongen de dans. Van de grotere mondiale aandelenmarkten was de impact in Spanje en Frankrijk bijzonder ernstig: hier reduceerde 71% van de bedrijven zijn dividenden, vergeleken met slechts 9% in Canada.

Vooruitzichten

In het eerste kwartaal van 2021 zullen de dividenden dalen, hoewel deze daling waarschijnlijk lager uitvalt dan tussen het tweede en het vierde kwartaal van 2020. De vooruitzichten voor het hele jaar blijven bijzonder onzeker. Hoewel de uitrol van de vaccins hoop biedt, is de pandemie in vele delen van de wereld verergerd. Het is belangrijk op te merken dat banken in de landen waar deze eerder met beperkingen werden geconfronteerd weer dividend kunnen uitkeren. In Europa en het VK zullen deze uitkeringen de niveaus van 2019 echter niet benaderen. Dit begrenst het groeipotentieel. De delen van de wereld die in 2020 veerkrachtig bleken, kunnen deze prestatie in 2021 herhalen, maar er zijn ook sectoren die het moeilijk zullen blijven hebben totdat de economie weer volledig van het slot afgaat.

Een langzame ontsnapping aan de pandemie en de negatieve effecten in het eerste kwartaal lijken erop te wijzen dat de dividenden in het worst-case scenario voor het hele jaar met 2% (nominaal) kunnen dalen (-3% onderliggend). Het best-case scenario wijst op een stijging van 2% op onderliggende basis, gelijk aan een nominale stijging van 5% naar een totaal van 1,32 biljoen dollar.

Jane Shoemake, Client Portfolio Manager, Global Equity Income Team bij Janus Henderson zei: “Hoewel de pandemie de levens van miljarden mensen op ongekende wijze heeft veranderd, is de impact op dividenduitkeringen gelijk aan die van een weliswaar ernstige maar conventionele recessie. Sectoren die afhankelijk zijn van conjunctuurgevoelige bestedingen stonden het sterkst onder druk, terwijl defensieve sectoren nog steeds dividend uitkeren. Wat de landen betreft kregen bijvoorbeeld het VK, Australië en delen van Europa met de sterkste dalingen te maken, omdat sommige bedrijven voor de crisis mogelijk te veel uitkeerden en vanwege wettelijke beperkingen voor de bankensector. Maar wereldwijd gezien is de onderliggende daling van 15% van de uitkeringen tussen het tweede en het vierde kwartaal minder sterk geweest dan in de nasleep van de mondiale financiële crisis.”

“De verstoring in veel landen en sectoren was extreem, maar door een globale aanpak van beleggingen droegen de diversificatievoordelen bij aan een beperking van een deel van de gevolgen van de verstoring. Het is belangrijk op te merken dat de banken (die doorgaans goed zijn voor het grootste deel van de wereldwijde dividenduitkeringen) de crisis over het algemeen zijn ingegaan met een gezonde balans. In sommige delen van de wereld werden de door banken uitgekeerde dividenden door de toezichthouders beperkt, maar het bankensysteem functioneert nog altijd en wordt ondersteund door robuuste kapitaalniveaus. Dit is essentieel voor een soepel functioneren van de economie.”

“Tot slot, zoals gebruikelijk in een lastige economische situatie, zijn dividenden relatief stabiel in vergelijking met winsten. Dit is een van de redenen waarom dividenden een belangrijke factor voor beleggers zijn.”

–einde–

Persvoorlichting

Stark Narrative

T: +31 (0)6 54 202 905

E: JanusHenderson@StarkNarrative.com

Tenzij anders vermeld, zijn alle gegevens afkomstig van Janus Henderson Investors per 31 december 2020.

Prestaties uit het verleden vormen geen garantie voor toekomstige resultaten. Internationaal beleggen houdt bepaalde risico’s en meer volatiliteit in, waarmee u niet te maken hebt wanneer u alleen in het VK belegt. Deze risico’s omvatten wisselkoersschommelingen, economische of financiële instabiliteit, gebrek aan tijdige of betrouwbare financiële informatie of ongunstige politieke of juridische ontwikkelingen.

Opmerkingen voor redacteuren

Janus Henderson Group (JHG) is een wereldwijd actieve vermogensbeheerder. Wij helpen onze beleggers hun financiële langetermijndoelen te bereiken met een breed spectrum aan beleggingsoplossingen zoals aandelen, obligaties, kwantitatieve effecten, multi-asset- en alternatieve strategieën.

Per 31 december 2020 had Janus Henderson ongeveer 402 miljard USD in beheer, meer dan 2000 medewerkers in dienst en kantoren in 26 steden overal ter wereld. Het hoofdkantoor bevindt zich in Londen, en de onderneming is genoteerd aan de New York Exchange (NYSE) en de Australian Securities Exchange (ASX).

Methodologie

Jaarlijks analyseert Janus Henderson dividenden die worden uitbetaald door bedrijven die op basis van hun marktkapitalisatie (per 31 december voorafgaand aan het begin van elk jaar) tot de 1200 grootste ter wereld behoren. Dividenden worden op de uitbetalingsdatum in het model opgenomen. De dividenden worden bruto berekend, gebruikmakend van het aantal aandelen op de uitkeringsdatum (dit is een benadering, omdat bedrijven de wisselkoers in de praktijk iets voor de uitkeringsdatum vaststellen), en aan de hand van de geldende wisselkoers omgerekend naar US$. Als er een scripdividend wordt aangeboden, wordt aangenomen dat beleggers altijd kiezen voor cash. Hierdoor worden uitbetalingen weliswaar licht overschat, maar wij menen dat dit de proactiefste benadering is voor het verwerken van scripdividenden. In de meeste markten levert dit geen grote verschillen op. Maar in sommige markten, met name in Europese markten, is het effect groter. Dat geldt vooral voor bijvoorbeeld Spanje. Het model houdt geen rekening met free-floats, omdat het doel is uitdrukking te geven aan de uitbetalingscapaciteit van de grootste beursgenoteerde bedrijven ter wereld, zonder rekening te houden met hun aandeelhoudersbestand. Voor aandelen buiten de top 1200 schatten we de dividenden in op basis van de gemiddelde waarde van deze uitbetalingen ten opzichte van de large-capdividenden over de periode van vijf jaar (op basis van genoteerde rendementsgegevens). Dit betekent dat deze dividenden in ons model een geschat vast deel van 12,7% van de totale wereldwijde dividenden van de top 1200 vertegenwoordigen en daarom in hetzelfde tempo groeien. Dit houdt in dat wij geen ongefundeerde aannamen hoeven te maken over de dividendgroei van kleinere bedrijven. Alle ruwe gegevens zijn verstrekt door Exchange Data International. De analyses zijn uitgevoerd door Janus Henderson Investors.