股票展望:面對經濟放緩,應優先考慮優質企業

雖然世界各地的貨幣緊縮政策難免會影響企業盈利,但股票研究總監Matt Peron認為,投資者應繼續投資股票,但要優先考慮優質企業。

8 分鐘閱讀

焦點分析:

- 聯儲局抗撃通脹的行動已超過一年,加息持續削弱金融體系的流動性,亦因此對企業盈利構成壓力。

- 少數大型股出現倍數擴張,使到股票錄得年初至今的漲幅,掩蓋了企業盈利普遍面臨的阻力。

- 隨著經濟可能面臨週期中段調整而並非急速下滑,我們相信,投資者應專注於優質企業,以期在滿足短期的防守性需要及實現股票蘊藏的上行潛力之間取得平衡。

去年秋季,我們提出環球經濟增長可能在2023年放緩,因此股票投資者最終應考慮轉為採取防守性立場。雖然股市今年以來的穩健回報似乎有違我們原先的觀點,但我們仍堅信謹慎為上的做法。事實上,2023年股市漲幅高度集中,幾乎由少部分的巨型科技企業和互聯網企業的倍數擴張所帶動,這個表象掩蓋了我們發現的股市脆弱性加劇的跡象。

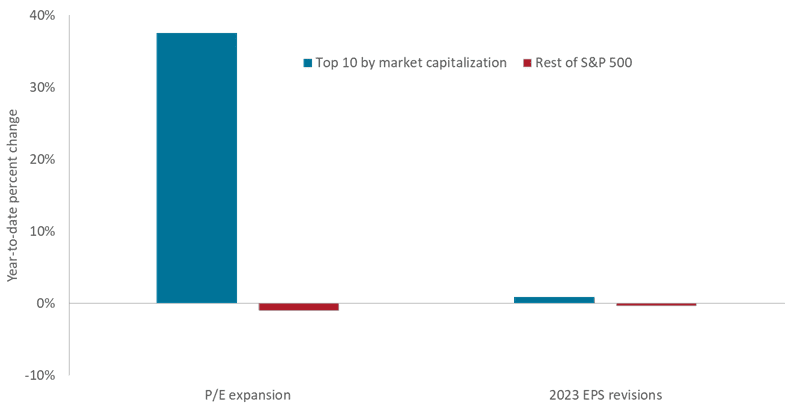

圖1:2023年標普500指數®盈利預測修訂和估值倍數(市盈率)擴張

今年股票回報的主要推動因素為少數巨型企業的估值倍數擴張,當中主要是科技股和互聯網股,雖然這種板塊的2023年盈利預期較大市理想,但其估值倍數擴張有可能會掩蓋籠罩着股市的不利因素。

資料來源:彭博,截至2023年5月31日。

我們仍然預計,異常緊縮的貨幣政策將收緊經濟活動,進而限制企業提升盈利的能力。美國或其他司法管轄區的經濟是否真的出現教科書上的衰退定義是無關旨要;經濟增長呈現出下降至零的趨勢,以及盈利預測持續向下修訂。年初的銀行業風波加強了我們的觀點,因為信貸條件收緊應會放大限制性貨幣政策的影響。有些人將美國的銀行倒閉風波分類為特殊事件,但我們將其視為貨幣緊縮政策的必然後果,因為高利率通常會造成衝擊,而首當其衝的是企業中最脆弱的經營模式。

經濟的骨牌效應

自聯儲局2022年3月首次加息以來,投資界廣泛流傳「長期滯後及滯後情況多變」的說法。在通常情況下,在第一次加息後12至18個月內,經濟預計將開始放緩。你認為我們目前處於甚麼時期?

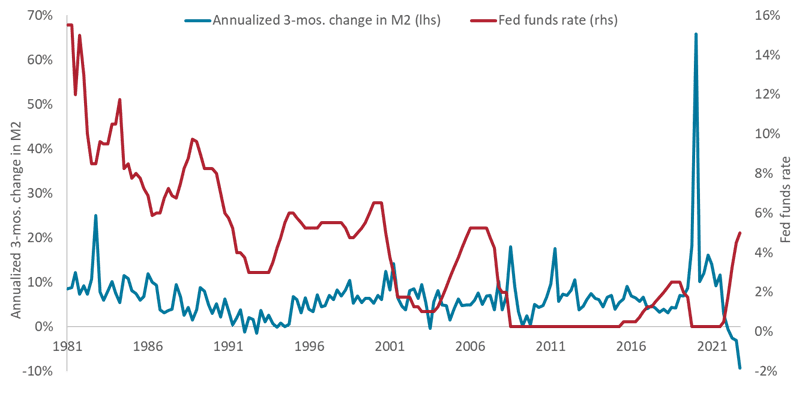

各國央行皆依靠加息這個簡單但奏效的工具來遏止通脹。我們認同經濟學家佛利民(Milton Friedman)的觀點,他認為通脹本質上是一種貨幣現象,利率上升會消耗經濟中的流動性,從而遏止通脹的根本成因。其結果是資金成本上升、經濟活動減少,最終導致企業盈利減少。我們已經發現這事態進展的證據。聯儲局在疫情後首次加息後的短短幾個月內,美國廣義貨幣供應的年化季度增長率已跌入負區間。截至2023年3月,該數值為-9.4%。

圖2:聯邦基金利率和美國廣義貨幣供應的變化

美國貨幣供應往往對緊縮週期的首次加息作出頗為迅速的回應,而聯儲局縮減資產負債表計劃則加劇了當前的下降趨勢。

資料來源:彭博,截至2023年5月31日。M2是廣義貨幣的指標,廣義貨幣包括公眾持有的貨幣及可迅速轉換為現金的其他類型的貨幣,例如活期存款及貨幣市場賬戶。

即使經歷了15個月的貨幣緊縮,環球經濟證實具有抗逆力。我們的觀點是,史上最讓人期待的經濟衰退仍有望終會出現,即便時間上稍有延遲。多個因素促成了這一局面,當中包括新冠疫情期間形成的大規模流動性及令人費解的美國勞工市場緊絀。

然而,不容忽視的是,市場在應對司空見慣的經濟衰退方面疏於實踐,最近的兩次經濟衰退分別由嚴重的樓市泡沫和全球疫情引發。當審視近年由利率急升和產能過剩導致經濟陷入衰退的個案時,我們必須回顧2001年發生的事件。我們從中可得知,有別於歷史事件導致的快速經濟收縮,貨幣緊縮政策會持續一段時間。鑑於美國可能並未停止加息,而其他地區也許會繼續加息,投資者需要明白,流動性減少導致的必然經濟後果,遲早都無法避免。

市場迴響

企業盈利的預期已開始對貨幣供應減少作出反應,但類似於經濟增長,其調整速度比預期要慢。截至5月中旬,標普500指數和MSCI世界指數的2023年全年盈利估計分別下降12%和8%。鑑於市場預期會再次加息,加上信貸條件收緊,我們預期盈利預測將進一步下滑。

面對貨幣緊縮政策,股市的抗跌力突顯出我們在經濟週期現階段經常遇到的一種典型趨勢:滿足現狀。大型科技股和互聯網股年初至今的估值倍數擴張助長了這一行為。某程度上,這使投資者收復去年的股票虧損,而折讓率上升導致長線增長股的估值倍數收縮,這是去年股票虧損的主要原因。經濟疲軟通常對增長股有利,因為投資者在其投資領域內尋求盈利增長,但現時在股票指數中處於主導地位的巨型科技股維持著表面的穩定,同時隱藏了日益加劇疲態。

我們相信,一旦投資者不再預期經濟將會擺脫衰退(尚未發生)並復甦時,總體估值倍數擴張與經濟放緩的脫節就會迎來緊要關頭。隨著投資者規避風險,盈利預期的下降(高峰到低谷的差距可能高達20%)也可能引發一輪估值倍數的壓縮。若用數字來衡量該等情境,當盈利再降10%,加上市盈率壓縮10%,就會形成熊市。

堅持長期投資,但毋忘防守

盈利和市盈率若接連快速觸底,也可為長線投資者締造機遇。正如我們在去年12月所述,雖然我們預計企業盈利將有所下降,但相信美國和環球經濟具有足夠穩固的基礎,足以避過嚴重且持久的經濟低迷。我們反而認為經濟正面臨週期中後段的調整,其特點是持平的增長或溫和負增長。重要的是,在2022年加息之後,萬一出現比預期更差的經濟形勢,聯儲局及其他央行目前仍有空間可扭轉局面並放寬貨幣政策。

在這種情況下,我們認為現時應堅持長期投資,但要維持防守性立場,直到經濟週期明顯進入下一階段為止。消除這種不確定性的首選資產類別就是優質股,因為優質股的穩健資產負債表和穩定現金流,可助其免受不可預見的下行風險影響。如果經濟增長勝過預期,具有此類特徵的股票還可能令投資者從任何市場升幅中受惠。在與疫情時期的趨勢保持一致的前提下,許多最大型的科技股和互聯網股也符合該等防守性準則。相反,投資者應盡量少涉足於高度週期性行業和槓桿過高的公司。

圖3:在最近幾次經濟衰退中,股票因子從高峰到低谷的回報率

優質股往往會在市場下行時期跑贏大市,雖然2022年價值股的跌幅少於表現低迷的大市,而且增長股在2023年表現領先,但我們相信,隨著貨幣緊縮政策的影響陸續顯現,優質股有機會實現更加抗逆力的表現。

| 事件 | 高峰 | 低谷 | 價值股 | 增長 | 優質股 | 動量 | 最低波幅 |

| 科網泡沫及9/11事件 | 2001年3月 | 2001年11月 | -7.3% | -2.9% | 1.6% | -9.1% | -1.7% |

| 環球金融危機 | 2007年12月 | 2009年6月 | -38.3% | -35.8% | -28.2% | -44.0% | -29.2% |

| 新冠疫情 | 2020年2月 | 2020年4月 | -9.5% | 1.5% | 1.5% | -1.0% | -3.4% |

| 最近高峰 — 現在 | 2022年1月 | 2023年5月31日 | -8.3% | -15.2% | -10.7% | -20.6% | -9.2% |

資料來源:美國經濟分析局、駿利亨德森投資。使用MSCI世界指數中根據風格因子分類的成分股,計算從高峰到低谷的回報率。

鑑於經濟週期現階段進展緩慢,目前並非建議投資者轉向,以及調整投資組合持倉以待復甦的適宜時機。總有一天投資者或會增加對小型股和能源等週期性板塊的持倉,但在此之前,投資優質股和防守股仍然是最審慎的策略。

面對經濟放緩,大家必須緊記,環球股市作為創造利潤的引擎並未失效。然而,企業盈利始終容易受到無可避免的經濟週期的影響。投資者須堅持長遠眼光,並參考如何在非零利率環境下駕馭經濟週期的投資守則。

動量投資是一種以趨勢可能會延續而非逆轉的觀念為基礎的投資策略。該投資策略預計,買入價格上升的股票的話,則該等股票將繼續上升,買入價格下跌的股票的話,則該等股票將繼續跑輸大市。

MSCI世界指數℠反映環球已發展市場的股市表現。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

量化緊縮是一種政府貨幣政策,該政策有時會通過出售政府證券或待其到期並將其從現金餘額中移除,來降低貨幣供應量。

標普500®指數反映美國大型股的表現,並代表美國股市的整體表現。

波動性是使用投資回報的離散度來衡量風險。

重要資料

增長型與價值型投資各有獨特的風險及回報潛力,且未必適合所有投資者。增長股承受較大的虧損風險和價格波幅,亦未必達到期望的增長潛力。價值股的價值可能長時間繼續被市場低估,亦未必能夠上升至預期的水平。

股本證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

8 分鐘閱讀

焦點分析:

- 聯儲局抗撃通脹的行動已超過一年,加息持續削弱金融體系的流動性,亦因此對企業盈利構成壓力。

- 少數大型股出現倍數擴張,使到股票錄得年初至今的漲幅,掩蓋了企業盈利普遍面臨的阻力。

- 隨著經濟可能面臨週期中段調整而並非急速下滑,我們相信,投資者應專注於優質企業,以期在滿足短期的防守性需要及實現股票蘊藏的上行潛力之間取得平衡。