Zentrale Erkenntnisse:

- Nach der Wiederaufnahme des Zinssenkungszyklus durch die US-Notenbank (Fed) überprüfen Anleger ihre Allokation in festverzinslichen Wertpapieren.

- Wir sind der Meinung, dass die Anleger die Diversifizierung ihrer Anleihenportfolios über den gesamten Zinszyklus hinweg beibehalten sollten, wobei die kurze Duration eine wesentliche Komponente eines abgerundeten Portfolios ist.

- Die Optimierung der Gesamtrendite ist für das gesamte Portfolio von entscheidender Bedeutung, um die langfristigen risikobereinigten Renditen zu verbessern. Wir sind der Ansicht, dass eine Allokation in CLOs mit AAA-Rating nach wie vor ein Schlüsselelement einer strategischen Anleihenallokation ist.

Nach einer neunmonatigen Pause in ihrem Zinssenkungszyklus hat die US-Zentralbank (Fed) die geldpolitische Lockerung vor Kurzem wieder aufgenommen und im September und Oktober 2025 als Reaktion auf Anzeichen einer Abschwächung des Arbeitsmarktes Zinssenkungen vorgenommen.

Obwohl sich frühere Hoffnungen auf aggressivere Zinssenkungen nicht vollständig erfüllt haben – was zum Teil auf die hartnäckigere Inflation unter Trump 2.0 zurückzuführen ist – ist die Fed immer noch auf Kurs, die Zinsen in den Jahren 2025 und 2026 zu senken, wenn auch in einem weitaus langsameren Tempo als vorhergesagt 2024. Die Futures-Märkte erwarten nun nur noch 78 Basispunkte (Bp) an Zinssenkungen in den nächsten 12 Monaten, womit die effektive Federal Funds Rate von derzeit 3,87% auf etwa 3,00% steigen wird.

Mit der Aussicht auf niedrigere Zinssätze könnten sich Anleger die folgenden Fragen stellen:

Sollte ich aus Anleihen mit kurzer Duration in Anleihen mit langer Laufzeit umschichten? Wenn ich eine Allokation mit kurzer Duration beibehalte, welche Sektoren könnten am besten meine Anlageziele erfüllen? Sollten hochwertige, variabel verzinsliche Anleihen in meinem Anleihenportfolio weiterhin eine strategische Allokation darstellen?

Warum sollte man bei einem Zinssenkungszyklus an einer Allokation mit kurzfristiger Duration festhalten?

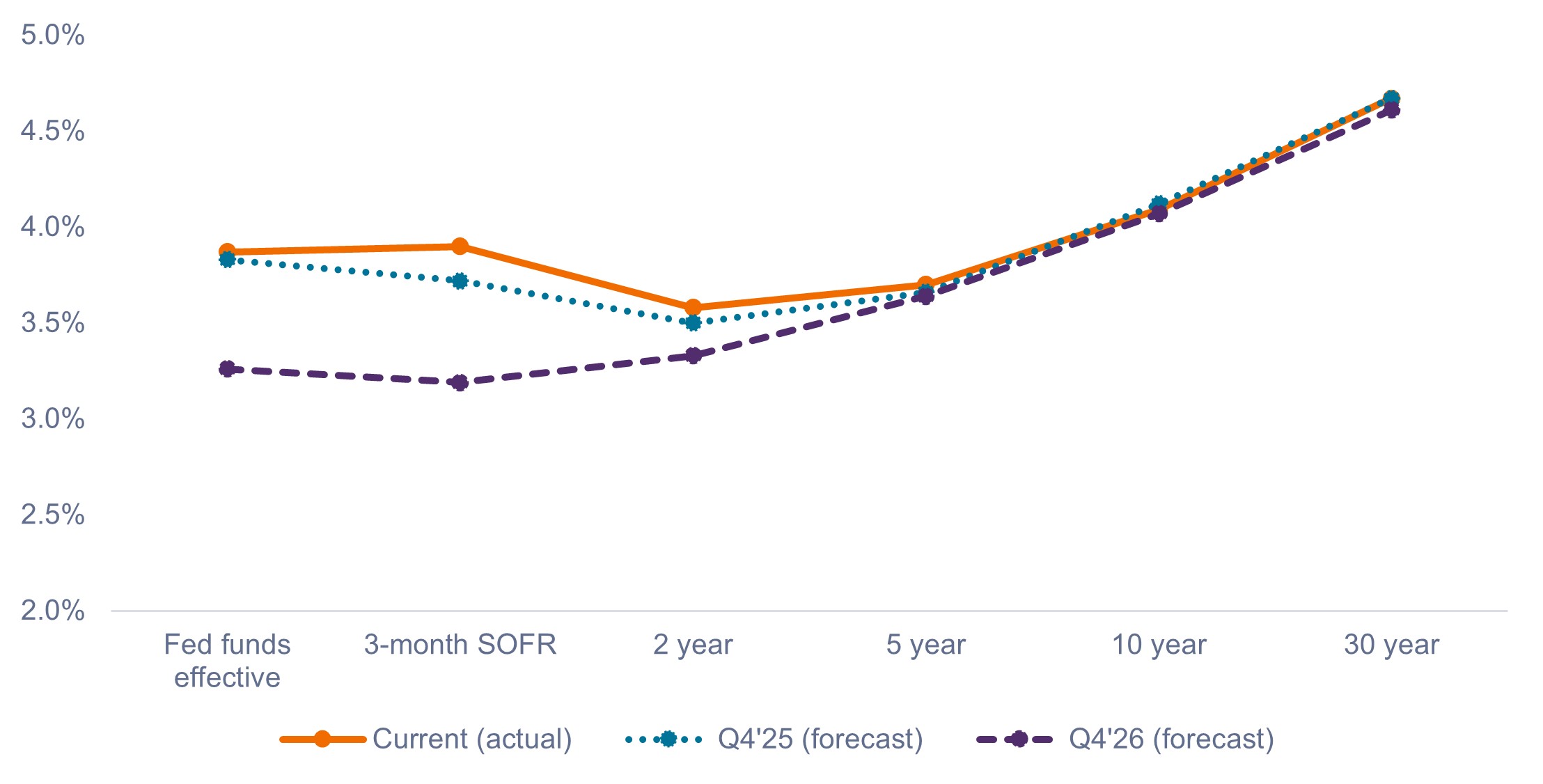

Historisch gesehen fand der größte Teil des Abwärtstrends bei den langfristigen Renditen statt, bevor die Fed mit der Zinssenkung begann, und nicht danach (d. h. die langfristigen Renditen entwickeln sich in der Regel in Erwartung von Zinssenkungen). Der aktuelle Zyklus ist da keine Ausnahme: Die Rendite 10-jähriger US-Staatsanleihen stieg im September 2024 auf 3,62 %, bevor sie im November 2025 wieder auf etwa 4,1 % zurückging.

Die langfristigen Renditen könnten sich zwar weiter gut entwickeln, der Markt geht jedoch davon aus, dass dies nicht der Fall sein wird, es sei denn, wir geraten in eine Rezession oder die Inflation geht viel stärker als erwartet zurück. Wie Abbildung 1 zeigt, werden die kurzfristigen Renditen voraussichtlich im nächsten Jahr sinken, wobei sich die Renditen 10-jähriger und 30-jähriger Staatsanleihen kaum verändern werden.

Abbildung 1: Renditekurven von US-Staatsanleihen (Ist vs. Prognose)

Es wird erwartet, dass die kurzfristigen Renditen sinken werden, wobei sich am langen Ende nur geringe Veränderungen ergeben werden.

Quelle: Bloomberg, Stand: 3. November 2025. Prognosen zur Renditekurve beruhen auf den Konsensprognosen von Bloomberg.

Was bedeutet das für die Anleger?

1. Wir sind der Meinung, dass Anleger nicht wahllos von Anleihen mit kurzer auf Anleihen mit langer Laufzeit umschichten sollten, nur weil die Fed die Zinsen senkt. Diese Anleger könnten enttäuscht werden, wenn die langfristigen Renditen nicht so stark sinken, wie sie es erwarten. Die Beibehaltung einer Allokation in Papieren mit kurzer Duration sorgt für zusätzliche Diversifizierung und ist gleichzeitig besser positioniert für den Fall, dass die langfristigen Renditen wegen höherer Laufzeitprämien aufgrund hoher Haushaltsdefizite und höherer Inflationserwartungen steigen oder sich in einer engen Spanne entwickeln.

2. Wir sind der Meinung, dass sich Anleger weiterhin auf die attraktiven Renditen am vorderen Ende der Renditekurve stützen sollten. Sofern es nicht zu einer Rezession kommt, dürften die Zinssenkungen in den nächsten 12 Monaten langsam und schrittweise erfolgen. Das untermauert ein Umfeld mit höheren Zinsen über einen längeren Zeitraum, was kurzfristige Anleihen begünstigen sollte.

3. Anleger, die sich Sorgen über eine Rezession machen, könnten ihre Positionen mit kurzer Duration durch einen Vermögenswert mit längerer Laufzeit ergänzen, der praktisch kein Kreditrisiko bringt – wie etwa Agency Mortgage-Backed Securities (MBS) –, um das Portfolio etwas abzusichern.

Über welche Möglichkeiten verfügen die Anleger im Segment mit kurzer Duration?

Da die Zinsen in den vergangenen Jahren gestiegen sind, haben sich die Anleger in Scharen auf Unternehmensanleihen mit kurzer Duration oder Barmittel/Geldmarktfonds konzentriert, um ihren Korb mit kurzer Duration zu füllen. Doch obwohl die Renditen verlockend sind, sind diese Sektoren unserer Meinung nach nicht die optimale Wahl.

Unserer Analyse zufolge dürften Anleger mit einer Allokation in Collateralized Loan Obligations (CLOs) mit AAA-Rating besser bedient sein, und zwar aus den folgenden Gründen.

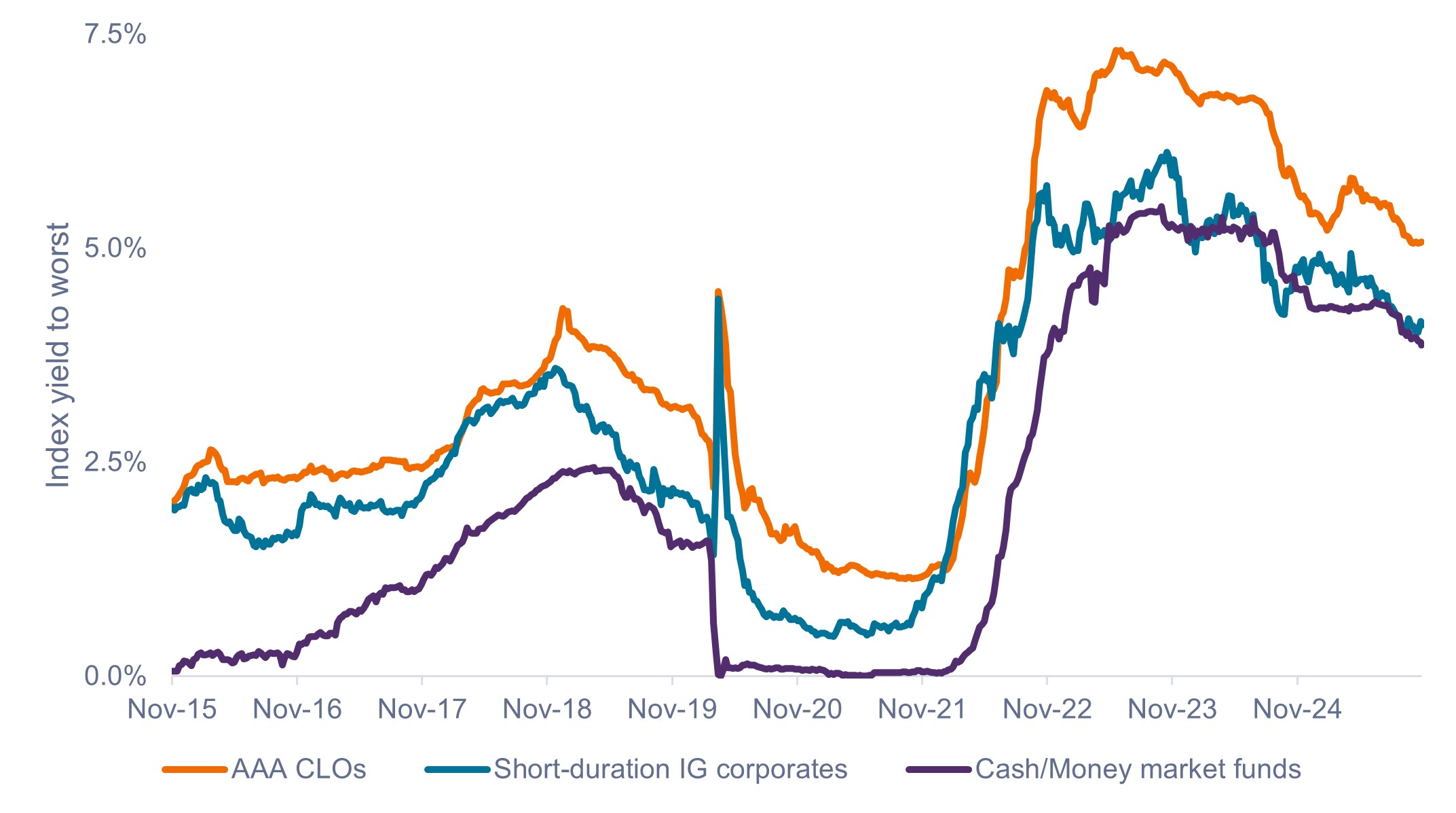

1. Die Spread-Rendite ist wichtig, insbesondere wenn die Zinsen sinken

CLOs mit AAA-Rating haben in der Vergangenheit einen höheren Kreditspread – oder zusätzliche Erträge über dem risikofreien Zinssatz – gezahlt als Investment Grade-Unternehmensanleihen (IG) mit kurzer Duration und Barmittel. Im Durchschnitt zahlten AAA-CLOs zwischen Oktober 2015 und Oktober 2025 einen zusätzlichen Zinssatz von 140 Bp über den risikofreien Zinssatz, verglichen mit 56 Bp für IG-Unternehmensanleihen mit kurzer Duration und 0 Bp für Barmittel/Geldmarktfonds.

Wie Abbildung 2 zeigt, könnten diese Spread-Unterschiede weniger erheblich erscheinen, wenn sich die Zinsen um ihre Höchststände über mehrere Jahrzehnte bewegen. Wenn die Zinsen jedoch zu sinken beginnen, werden die zusätzlichen Erträge, die von CLOs mit AAA-Rating gezahlt werden, einen größeren Anteil an der Gesamtrendite ausmachen und den Anlegern dann zudem helfen, weiterhin einen Ertragsstrom zu erhalten, selbst wenn die Zinsen hypothetisch auf Null sinken.

Im Gegensatz dazu zahlen Barmittel und Geldmarktfonds nichts, wenn die Zinsen auf null sinken, so dass die Anleger keinen Ertragsstrom aus ihren Positionen mit kurzer Duration erhalten.

Abbildung 2: Vergleich der Yield to Worst (Oktober 2015 – Oktober 2025)

Höhere Spreads bedeuten langfristig höhere Renditen.

Quelle: Bloomberg, Stand: 3. November 2025. Zur Darstellung von Anlageklassen verwendete Indizes: AAA CLOs = J.P. Morgan CLO AAA Index, IG-Unternehmensanleihen mit kurzer Duration = Bloomberg U.S. Corporate 1-3 Year Index, Barmittel / Geldmarktfonds = Bloomberg U.S. Treasury Bills: 1-3 Months Index. Die Yield to Worst bei CLOs mit AAA-Rating, berechnet unter Verwendung des 3-Monats-LIBOR/SOFR zuzüglich der Discount Margin von J.P. Morgan für CLO mit AAA-Rating. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

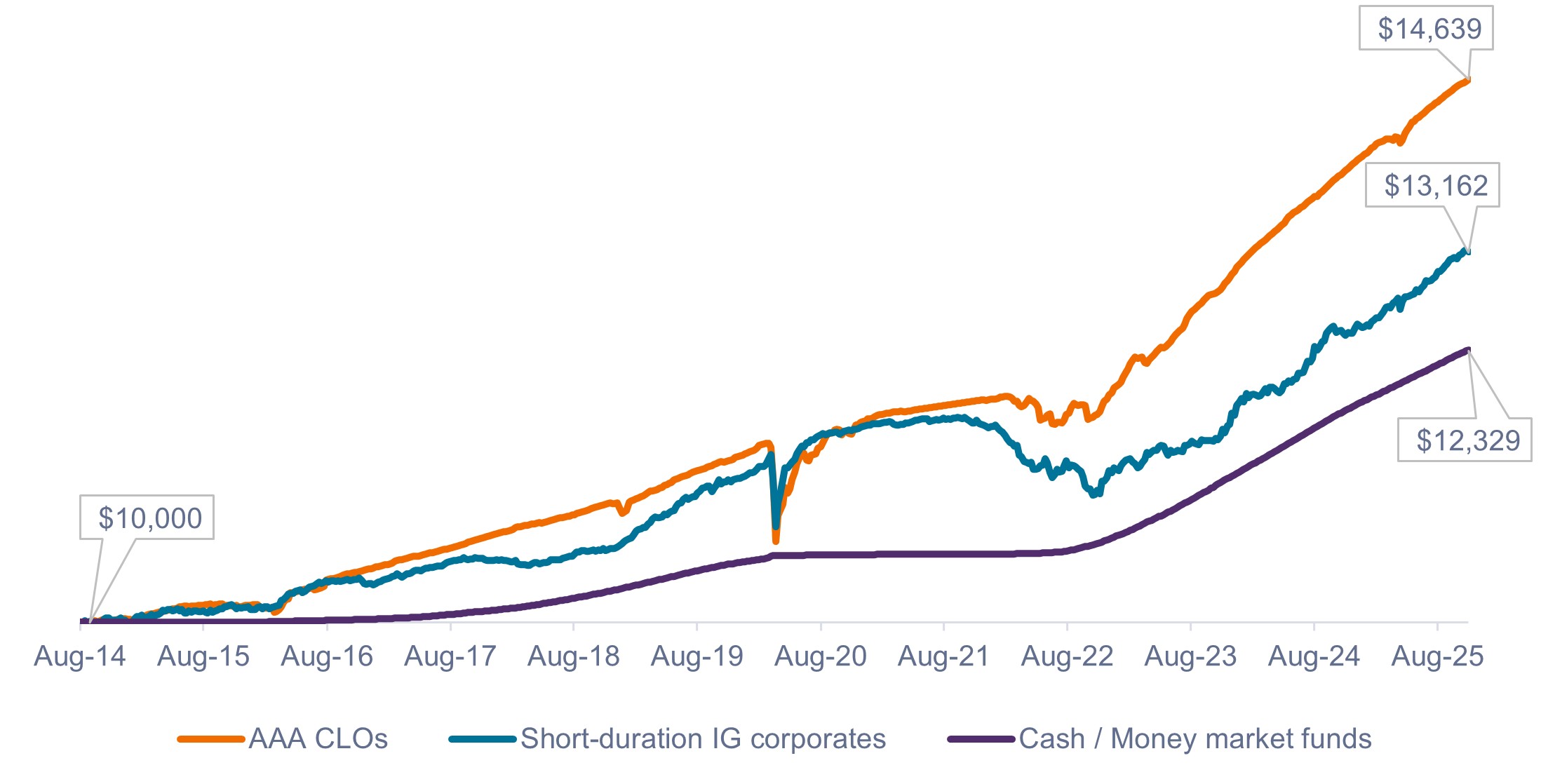

Wie in Abbildung 3 zu sehen ist, hat sich der von CLOs mit AAA-Rating gezahlte zusätzliche Kreditspread in höheren kumulativen Gesamtrenditen im Vergleich zu IG-Unternehmensanleihen mit kurzer Duration und Barmitteln niedergeschlagen.

Exhibit 3: Cumulative growth of an initial $10,000 investment (Aug 2014 – Oct 2025)

Überschussrenditen von Kreditspreads summieren sich im Laufe der Zeit.

Quelle: Bloomberg, Stand: 31. Oktober 2025. Zur Darstellung von Anlageklassen verwendete Indizes gemäß Abbildung 2. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Ergebnisse.

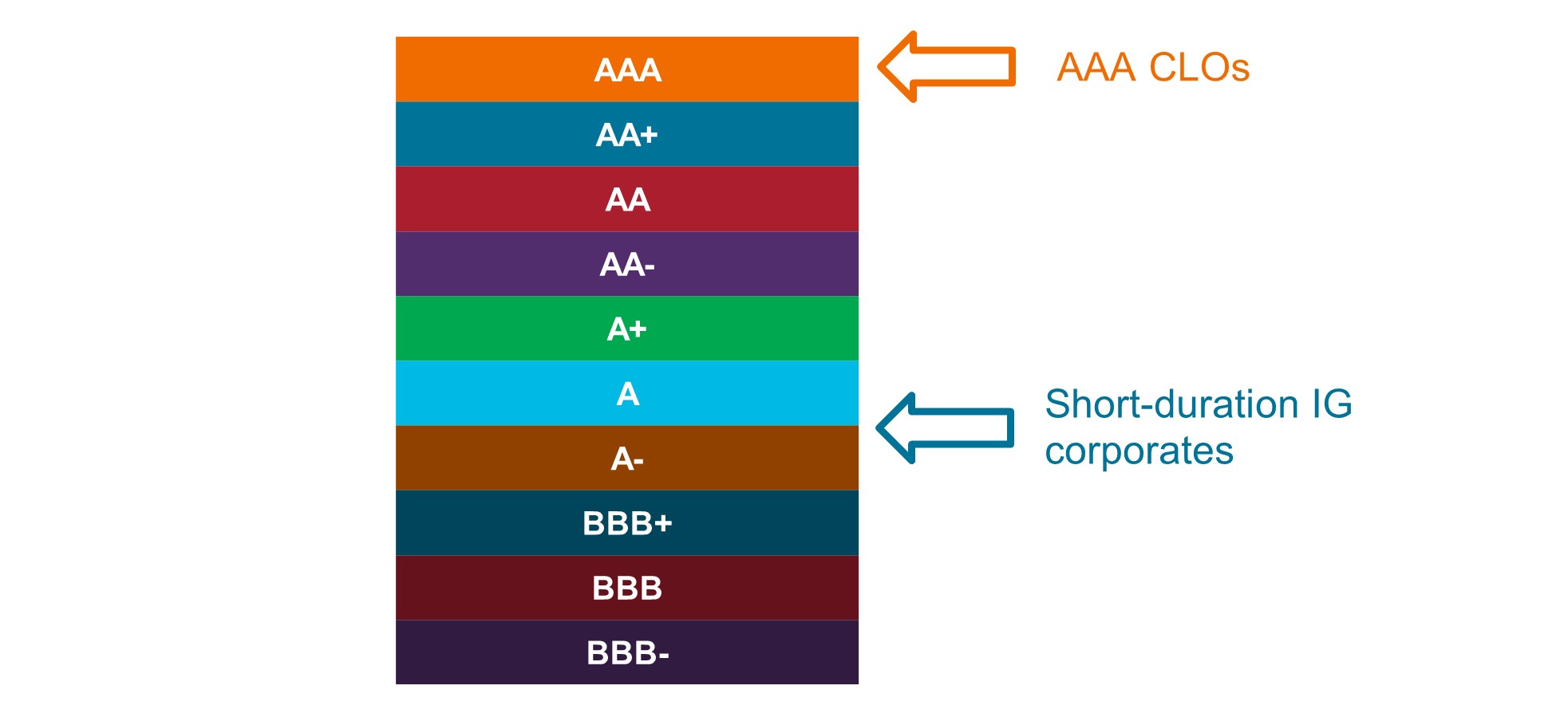

2. Höhere Renditen müssen nicht auf Kosten einer geringeren Kreditqualität gehen

Auf Indexebene weisen CLOs mit AAA-Rating eine höhere Kreditqualität auf als IG-Unternehmensanleihen mit kurzer Duration. Die Anleger können ihre Rendite steigern und gleichzeitig die Kreditqualität ihrer Portfolios insgesamt verbessern, indem sie eine Allokation in CLOs mit AAA-Rating einbeziehen.

Abbildung 4: Durchschnittliche Kreditratings auf Indexebene

Quelle: Bloomberg, S&P Ratings, Stand: 31. Oktober 2025.

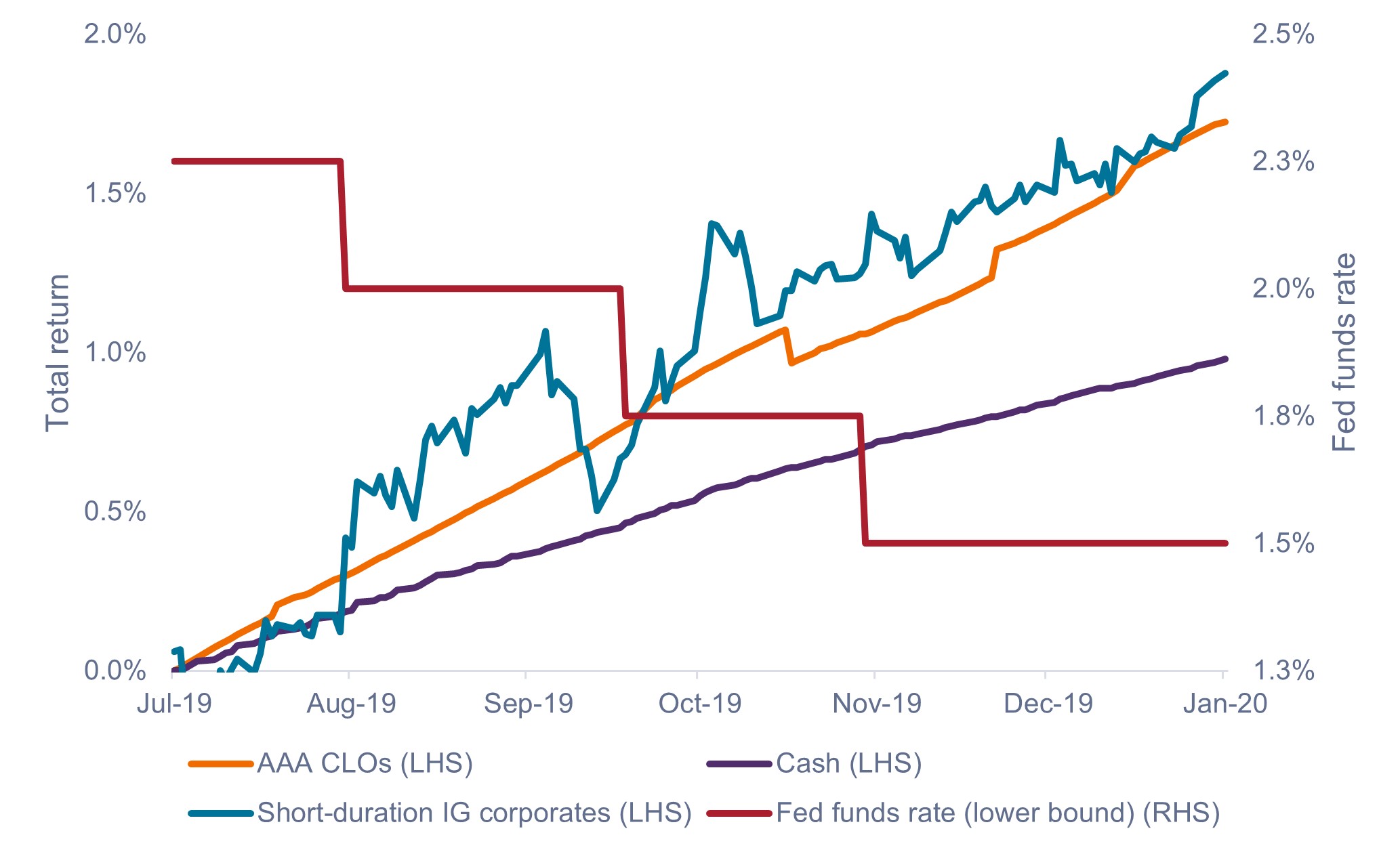

3. Der Präzedenzfall des Zinssenkungszyklus von 2019

Unserer Ansicht nach ist es für Anleger, die sich in einem Umfeld rückläufiger Zinsen weiterhin Sorgen über die kurze Duration machen, hilfreich, das heutige Umfeld mit der zweiten Jahreshälfte 2019 zu vergleichen – dem jüngsten Zinssenkungsumfeld.

Die Fed senkte in der zweiten Jahreshälfte 2019 drei Mal ihre Zinsen um jeweils 25 Bp., woraufhin ihr Leitzins bis zum Jahresende von 2,5% auf 1,75% nachgab. (Die Fed senkte die Zinsen daraufhin im März 2020 mit dem Ausbruch der Coronapandemie auf null).

Damals war die Renditekurve leicht invertiert (die Inversion zwischen 3-Monats- und 10-Jahres-Anleihen erreichte einen Höchststand von -51 Bp), und die Zinssenkungen der Fed führten zu einer Abflachung der Kurve. Heute gehen wir außerdem davon aus, dass die Renditekurve von ihrer relativ flachen Position aus steiler werden wird, da die Fed ihre Zinssenkungen fortsetzt.

Wie in Abbildung 5 gezeigt, erzielten CLOs mit AAA-Rating trotz dieser Zinssenkungen weiterhin konstant positive Renditen. Der Kreditspread innerhalb der CLOs mit AAA-Rating stützte erneut die laufenden Ertragsrenditen. IG-Unternehmensanleihen mit kurzer Duration schnitten in diesem Zeitraum zwar leicht besser ab als CLOs mit AAA-Rating, dies jedoch bei einer weitaus höheren Volatilität.

Abbildung 5: Gesamtrenditen während des letzten Zinssenkungszyklus der Fed (Juni 2019 – Dezember 2019)

Die Erträge aus Kreditspreads untermauerten trotz der Zinssenkungen anhaltend positive Renditen.

Quelle: Bloomberg, JP Morgan, Stand: 3. November 2025. Zur Darstellung von Anlageklassen verwendete Indizes gemäß Abbildung 2. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

4. Volatilität mit geringerer Korrelation und verbesserte risikobereinigte Renditen

Manche Anleger – die ihre kurzfristigen Barmittel nicht aufs Spiel setzen wollen – könnten die Volatilität innerhalb ihrer Positionen mit kurzer Duration als unangenehm wahrnehmen. (Wie in Abbildung 6 durch die durchschnittliche rollierende 1-Jahres-Standardabweichung dargestellt, weisen CLOs mit AAA-Rating und IG-Unternehmensanleihen mit kurzer Duration im Gegensatz zu Barmitteln, bei denen es sich im Wesentlichen um einen Vermögenswert ohne Volatilität handelt, eine gewisse Volatilität auf.)

Wir sind jedoch der Meinung, dass zahlreiche Anleger in dieser Hinsicht zu vorsichtig vorgehen und im Gegenzug für höhere Renditechancen mehr Volatilität bei ihren Positionen mit kurzer Duration akzeptieren könnten. In der Vergangenheit haben sich CLOs mit AAA-Rating trotz gelegentlicher Drawdowns langfristig immer noch deutlich besser als Barmittel entwickelt.

Darüber hinaus kommt es bei CLOs mit AAA-Rating zwar zu Drawdowns, diese fallen jedoch im Vergleich zu anderen Risikoanlagen relativ gering aus, waren in der Vergangenheit nicht üblich und die Anlageklasse hat sich in der Regel innerhalb von ein oder zwei Quartalen wieder erholt. Abgesehen von einer moderaten Barmittelallokation für den unmittelbaren Bedarf (0-3 Monate) sind die Anleger unserer Ansicht nach langfristig besser bedient, wenn sie eine geringe Volatilität in Kauf nehmen würden, um das Ertragspotenzial ihres Portfolios zu verbessern.

Abbildung 6: Wichtige Kennzahlen für Papiere mit kurzer Duration (Januar 2012 – Dezember 2024)

| AAA CLOs | IG-Unternehmensanleihen mit kurzer Duration | Barmittel / Geldmarktfonds | |

| Größter Quartalsgewinn* | 4,32 % | 4,07% | 1,38% |

| Größter vierteljährlicher Drawdown** | −4,38% | −2,47% | 0,00% |

| Negative Quartale insgesamt | 5 | 11 | 0 |

| Annualisierte Gesamtrendite | 3,25% | 2,30% | 1,36% |

| Durchschnittliche rollierende 1-Jahres-Standardabweichung | 1,3 % | 1,4 % | 0,1 % |

Quelle: Bloomberg, JP Morgan, Stand: Kalenderjahr bis zum 31. Dezember 2024. Die Daten basieren auf sequenziellen (nicht rollierenden) Kalenderquartalen. Zur Darstellung von Anlageklassen verwendete Indizes, wie in Abbildung 2 dargestellt. *Größte Quartalsgewinne: AAA CLOs und IG-Unternehmensanleihen mit kurzer Duration: Q2:2020, Barmittel: Q4:2023. **Größte vierteljährliche Drawdowns: AAA CLOs: Q1:2020, IG-Unternehmensanleihen mit kurzer Duration: Q1:2022. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wie Abbildung 7 zeigt, könnte die Aufnahme von CLOs in den Bloomberg U.S. Aggregate Bond Index (U.S. Agg) die langfristigen risikobereinigten Renditen verbessert haben, indem die Gesamtrendite erhöht und gleichzeitig die Standardabweichung verringert wurde.

Exhibit 7: Historical hypothetical allocation scenarios (Dec 2014 – Dec 2024)

Auswirkungen der Hinzufügung von 10%, 20% und 30% an CLOs mit AAA-Rating in den U.S. Agg.

Quelle: Bloomberg, Janus Henderson Investors, Stand: Kalenderjahr bis zum 31. Dezember 2024. Im Rahmen unserer Analyse wird dem Bloomberg U.S. Aggregate Bond Index anteilig ein Engagement in CLOs mit AAA-Rating hinzugefügt, um den historischen Effekt eines Engagements in CLOs mit AAA-Rating von 10%, 20% und 30% zu ermitteln. Die Szenarien sind hypothetisch und die Wertentwicklung basiert auf historischen Indexrenditen. Die Anleger sollten nicht davon ausgehen, dass sie eine ähnliche Anlageerfahrung machen werden. Hypothetische Beispiele dienen nur der Veranschaulichung und stellen nicht die Renditen einer bestimmten Anlage dar.

Fazit

Wir sind der Meinung, dass die Anleger die Diversifizierung ihrer Anleihenportfolios über den gesamten Zinszyklus hinweg beibehalten sollten. Daher ist eine Allokation in Papieren mit kurzer Duration aus unserer Sicht im aktuellen Umfeld nach wie vor von hoher Relevanz.

Darüber hinaus ist die Optimierung der Gesamtrendite für das gesamte Portfolio von entscheidender Bedeutung, um die langfristigen risikobereinigten Renditen zu verbessern. Wir sind der Ansicht, dass eine strategische Allokation in CLOs mit AAA-Rating mit ihren attraktiven variabel verzinslichen Renditen, ihrer hohen Kreditqualität und ihrer geringen Korrelation zu anderen Anleihensektoren eine Schlüsselkomponente einer strategischen Anleihenallokation bleibt.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Der Bloomberg US Treasury Index bildet vom US-Finanzministerium ausgegebene, auf US-Dollar lautende, festverzinsliche Nominalschulden ab. Schatzwechsel sind ausgeschlossen.

Der Bloomberg US Corporate 1-3 year Bond Index misst den Markt für festverzinsliche, auf US-Dollar lautende, steuerpflichtige Unternehmensanleihen mit Investment-Grade-Rating und einer Laufzeit zwischen 1 und 3 Jahren.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Die Korrelation misst den Grad, in dem sich zwei Variablen relativ zueinander bewegen. Ein Wert von 1,0 bedeutet, dass sie sich parallel bewegen, -1,0 bedeutet, dass sie sich in entgegengesetzte Richtungen bewegen, und 0,0 bedeutet, dass keine Beziehung besteht.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Der JP Morgan CLO AAA Index ist darauf ausgelegt, die mit AAA bewerteten Komponenten des auf USD lautenden, breit syndizierten CLO-Marktes abzubilden.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

EineRenditekurvestellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. In der Regel bieten Anleihen mit längeren Laufzeiten höhere Renditen.

Eine inverse Zinskurve tritt auf, wenn die kurzfristigen Renditen höher sind als die langfristigen Renditen.

WICHTIGE INFORMATIONEN

Collateralized Loan Obligations (CLOs) sind Schuldtitel, die in verschiedenen Tranchen mit unterschiedlichem Risikograd begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmensdarlehen mit einem Rating unterhalb von Investment Grade besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Derivate können volatiler sein und empfindlicher auf wirtschaftliche oder Marktveränderungen reagieren als andere Anlagen, was zu Verlusten führen kann, die die ursprüngliche Anlage übersteigen und durch die Hebelwirkung noch verstärkt werden.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.