Zentrale Erkenntnisse:

- Es kursieren verschiedene Narrative, die die Anleiherenditen in die Höhe getrieben haben: von Schritten der Bank of Japan bis hin zu einem neuen Fokus auf die Staatsverschuldung, aber die jüngste Stärke der US-Konjunkturdaten steht im Gegensatz zu einem schwächeren Arbeitsmarkt und einer konjunkturellen Schwäche in Europa und China.

- Wir glauben, dass wir uns einem Wendepunkt nähern, da sich die Debatte von der Inflation hin zu Beschäftigungs- und Wachstumsaussichten verlagert.

- Die Zinssätze sind restriktiv – unserer Ansicht nach können zehnjährige Realrenditen in den USA von fast 2 % nicht aufrechterhalten werden. Unter Bonitätsgesichtspunkten bevorzugen wir weiterhin eine lange Duration und eine defensive Haltung.

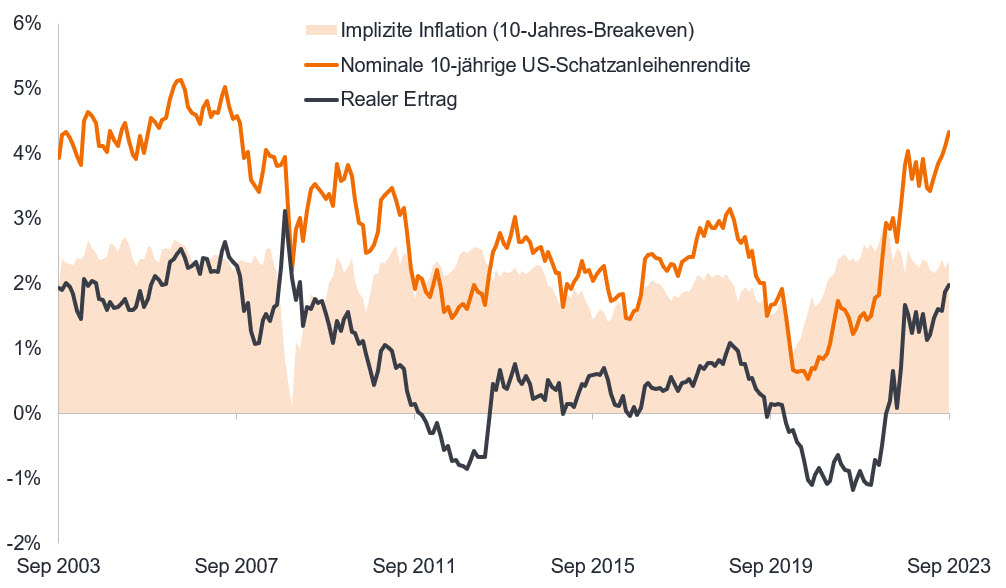

In gewisser Weise war es ein perfekter Sturm, bei dem verschiedene Faktoren in die gleiche Richtung wirkten und die Anleiherenditen in die Höhe trieben. Der Anstieg der Anleiherenditen auf das Niveau vom Oktober 2022 (und in einigen Fällen darüber) wurde jedoch durch eine Neubewertung der Realrenditen und nicht durch eine Aufwärtsverschiebung der Inflationserwartungen vorangetrieben.

Abbildung 1: Renditeanstieg aufgrund der realen Rendite und nicht wegen der Inflationserwartungen

Quelle: Bloomberg, Nominalrendite der 10-jährigen US-Staatsanleihen, Rendite der 10-jährigen inflationsgeschützten Wertpapiere (TIPS) der US-Staatsanleihen (Realrendite). Die 10-Jahres-Breakeven-Rate ist ein Maß für die erwartete Inflation und gibt an, wie hoch Marktteilnehmer die durchschnittliche Inflation der in den nächsten 10 Jahren erwarten. Er ergibt sich aus der Subtraktion der TIPS-Rendite von der nominalen Anleiherendite derselben Laufzeit. 30. September 2003 bis 15. September 2023. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Der jüngste Renditeanstieg ist auf mehrere Faktoren zurückzuführen. Es begann mit der Umstellung der Bank of Japan auf eine Zinskurvenkontrolle, als sie die Spanne auf +/-1 % erweiterte. Darauf folgte die Herabstufung der Kreditwürdigkeit der US-Staatsanleihen durch Fitch, wodurch der Schwerpunkt stärker auf den Staatshaushaltsdefiziten und dem Anleihenangebot lag, obwohl dies alles bereits bekannt war. Unterdessen übertrafen die kurzfristigen Wirtschaftsdaten in den USA, beispielsweise die Einzelhandelsumsätze, die Erwartungen. Dies hat die Hoffnung geweckt, dass das Wachstum trotz hoher Zinsen anhält.

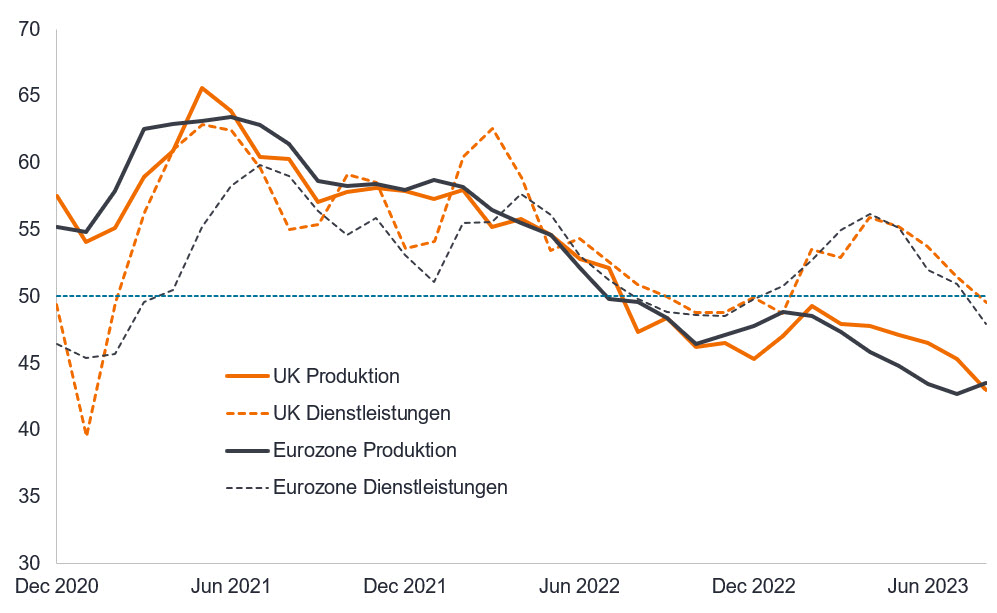

Im Moment scheinen die USA widerstandsfähiger zu sein, aber anderswo ist das Umfeld für die großen Volkswirtschaften negativ, da sich Teile Europas (einschließlich Deutschland) bereits in einer Rezession befinden und China disinflationär ist. Dies wird durch die schwachen Einkaufsmanagerindizes (PMIs) in Europa und Großbritannien deutlich, die eine zunehmend schlechter werden, da die verzögerten Auswirkungen der Geldpolitik zu greifen beginnen.

Abbildung 2: Der europäische Dienstleistungssektor folgt den Einkaufsmanagerindizes für das verarbeitende Gewerbe und entwickelt sich rückläufig

Quelle: Bloomberg, S&P Global/CIPS UK Manufacturing and Services PMIs; S&P Global Eurozone Manufacturing and Services PMIs. Ein Wert über 50 weist auf eine Expansion hin und ein Wert unter 50 auf einen Rückgang, Dezember 2020 bis August 2023.

In Europa haben höhere Zinsen den gewünschten Effekt einer Verlangsamung der Wirtschaft. Tatsächlich erklärte Präsidentin Lagarde auf der geldpolitischen Sitzung der Europäischen Zentralbank (EZB) im September 2023, dass der Übertragungseffekt der Geldpolitik heute „stark und stärker sei, als wir es in früheren Zyklen gesehen haben“ und eine „beschränkende Wirkung“ habe.

Wir stehen der Idee, dass eine Rezession in den USA vermieden werden könnte, aufgeschlossen gegenüber, aber dies muss durch die Daten weitgehend bestätigt werden. Ein paar starke Datenpunkte machen keinen Trend. Unterdessen bleiben die Frühindikatoren, die wir verfolgen und die Konjunkturzyklen seit den 1960er Jahren bestimmen, auf einem niedrigen/negativen Niveau.

Bei der Überprüfung der Bedingungen für Soft-Landing-Kriterien seit 1960 müssen folgende Voraussetzungen erfüllt sein: Lockerung der Kreditvergabestandards der Banken, niedrige Inflation und moderate Zinserhöhungen der US-Notenbank (Fed). Heute haben wir strenge Kreditvergabestandards der Banken, eine immer noch hohe Inflation und einen schnellen Zinserhöhungszyklus. Im historischen Kontext sind sanfte Landungen nicht leicht zu erreichen, während Rezessionen naturgemäß „dazu neigen, nicht linear zu verlaufen und daher sehr schwer zu modellieren sind“ – so der Fed-Chef Powell.1

Beschäftigungsbereinigung

Kommentatoren verweisen schnell auf den robusten Arbeitsmarkt als Beweis dafür, dass eine sanfte Landung stattfinden kann. Die Geldpolitik funktioniert jedoch mit langen und unterschiedlichen Verzögerungen, und der Arbeitsmarkt ist in der Regel der letzte Stein, der fällt.

Die Beschäftigungsmärkte scheinen aufgrund der Hortung von Arbeitskräften (das Festhalten an Mitarbeitern, um auf einen Aufschwung vorbereitet zu sein und Kosten für Neueinstellungen zu vermeiden), der Geldillusion (die Fokussierung auf nominale Einnahmen hat dazu geführt, dass Unternehmen den Personalabbau hinauszögern) und dem Wachstum bei Jobs im Dienstleistungsbereich mit geringer Produktivität.In den USA haben der Inflation Reduction Act, der CHIPS & Science Act und der Student Loan Waiver die Beschäftigung in Sektoren wie der Automobilindustrie und dem Nichtwohnungsbau gefördert, doch diese Tendenz lässt nach.

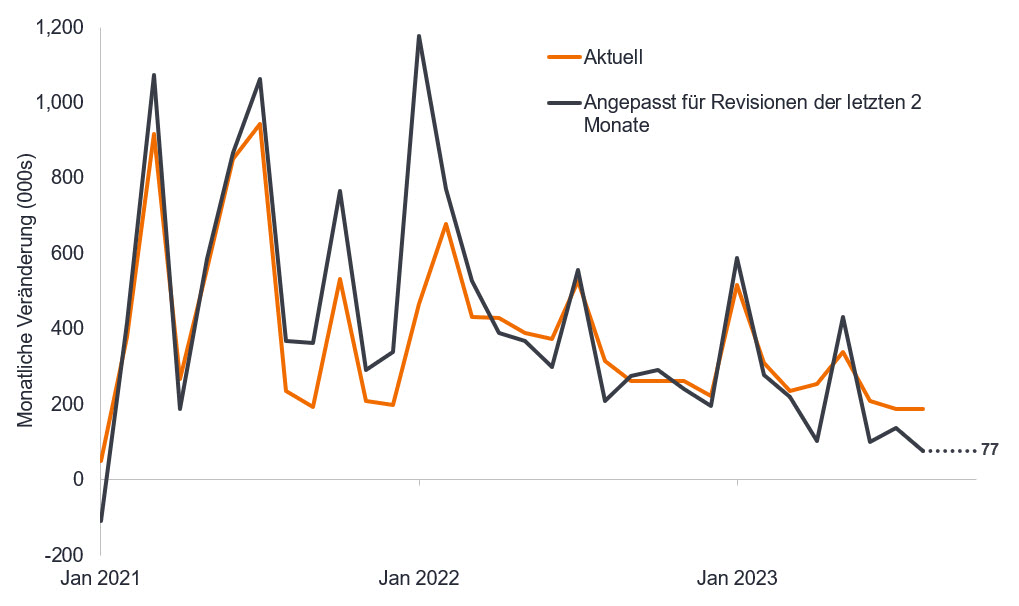

Mit Blick auf die Zukunft tendieren die Frühindikatoren für die Beschäftigung weiterhin nach unten, und unter der Oberfläche ist das Bild weniger robust, als es auf den ersten Blick scheint. Nehmen Sie die Lohn- und Gehaltsdaten außerhalb der Landwirtschaft. Zuletzt kam es zu heftigen Abwärtskorrekturen. Wenn wir die Daten jedes einzelnen Monats anpassen würden, um die an den beiden vorangegangenen Monaten vorgenommenen Korrekturen widerzuspiegeln, lässt sich tatsächlich ein klarer Trend erkennen: die Schaffung von Arbeitsplätzen wurde zu wenig gemeldet, als die Wirtschaft im Jahr 2021 nicht mehr den COVID-Beschränkungen unterlag, in den letzten Monaten wurde jedoch zu viel gemeldet . Wir sind der Meinung, dass dies symptomatisch für das verzögerte Wirksamwerden der Politik ist.

Abbildung 3: Die Zahl der US-Arbeitskräfte zeigt einen sich verschlechternden Trend

Quelle: LSEG Datastream, US-amerikanische Lohn- und Gehaltsabrechnungen außerhalb der Landwirtschaft, erste tatsächliche Schätzung und bereinigt um Revisionen der letzten zwei Monate, Januar 2021 bis August 2023.

Ebenso stieg die Arbeitslosigkeit in den USA von 3,5 % auf 3,8 %. In Kommentaren wurde darauf hingewiesen, dass der Anstieg der Arbeitslosigkeit auf den Anstieg der Erwerbsquote (jener, die entweder Arbeit haben oder auf der Suche nach einer Arbeit sind) zurückzuführen ist, was im Großen und Ganzen gesund ist. Eine genauere Betrachtung der Arbeitskräfteströme liefert jedoch Beweise für das Gegenteil. Von dem Anstieg der Erwerbsbeteiligung um 736.000 war der größte Teil des Gesamtanstiegs auf den Anstieg der Zahl der Arbeitslosen um 518.000 zurückzuführen. Innerhalb der Gruppe der Arbeitslosen waren 244.000 des Anstiegs darauf zurückzuführen, dass Menschen über einen längeren Zeitraum arbeitslos blieben (die Arbeitslosen (U) blieben arbeitslos (U), was die Fed als UU-Strom klassifiziert), und 175.000 waren auf Menschen zurückzuführen, die aus dem Erwerbsleben in die Arbeitslosigkeit wechselten (E ) - was die Fed als EU-Fluss bezeichnet. 99.000 waren Menschen, die nicht erwerbstätig waren, dann aber als arbeitslos klassifiziert worden sind.2

Daraus lässt sich ableiten, dass 419.000 auf unfreiwillige Faktoren zurückzuführen waren (wie z. B. die längere Dauer der Arbeitssuche und die Entlassung von Mitarbeitern) und nur 99.000 freiwillig auf der Suche nach einer Anstellung waren. Wenn man auf historische Daten zurückblickt, kam es seit Januar 1990 14 Mal zu einem Anstieg der Arbeitslosigkeit um über 400.000 aufgrund unfreiwilliger Faktoren. Davon ereigneten sich zwölf zu Beginn oder während einer Rezession!2

Dies spiegelt die veränderte Stimmung wider, die auf dem gesamten Arbeitsmarkt zu beobachten ist. Die JOLTS-Kündigungsquote (die den Prozentsatz der Menschen misst, die jeden Monat freiwillig ihren Job aufgeben) ist von einem Höchststand von 3 im letzten Jahr auf 2,3 gesunken, was den Werten vor der COVID-19-Krise entspricht.3

Restriktive Politik

Unserer Ansicht nach können 10-jährige US-Realrenditen von nahe 2 % nicht aufrechterhalten werden. Tatsächlich ist der Zinserhöhungszyklus der Fed insofern beispiellos, als sie die Zinserhöhung nie fortgesetzt hat, wenn die Inflation von ihrem Höchststand abgefallen ist und das Gewinnwachstum negativ geworden ist.

Angesichts der schwachen Kreditvergabe der Banken, der niedrigen PMIs, der sinkenden Geldmengenänderungsrate und der bislang ausbleibenden Zinssenkungen ist von hier aus kaum ein nachhaltiger Anstieg des Gewinnwachstums zu erkennen. In den USA hat sich die Inflation deutlich verbessert; die auf das Jahr hochgerechnete 3-Monats-Kerninflation liegt nun knapp unter 3 %.4 Dies sollte letztendlich in den Fokus der Fed auf die Realzinsen einfließen und sie dazu veranlassen, die Zinsen zu senken, nur um die Politik so restriktiv wie heute beizubehalten.

Es kursieren eine Reihe von Narrativen, die zur Preisentwicklung passen und rechtfertigen, dass die Renditen zehnjähriger US-Staatsanleihen auf dem heutigen Niveau bleiben: die Auswirkungen von KI auf die Produktivität, die möglicherweise zu einem höheren Wirtschaftswachstum führen; die inflationären Auswirkungen der Netto-Null-Energiewende; Rückverlagerung von Lieferketten und Demografie, die sich auf das Arbeitskräfteangebot auswirkt. Dem entgegen stehen steigende Schuldenquoten im Verhältnis zum BIP, da höhere Schuldendienstkosten das Wirtschaftswachstum dämpfen. Auch ein moderat höherer neutraler Zinssatz ist kein Hindernis für eine Erholung der Anleihen im Zuge der Zykluswende. Die Anleiherenditen folgen dem Pfad der Wachstumsdynamik und sollten in einer Rezession sinken. Der neutrale Leitzins ist der reale Zinssatz, bei dem die Politik weder akkommodierend noch restriktiv ist, d. h. wenn in der Wirtschaft Vollbeschäftigung und stabile Inflation herrschen.

Unserer Ansicht nach berücksichtigt die aktuelle Marktpreisgestaltung im Treasury-Markt nicht die rückläufige Entwicklung bei Inflation und dem Arbeitsmärkte. Wenn die Inflation sinkt, steigt der Realzins, sofern die Nominalrenditen nicht sinken. In der Pressekonferenz zur geldpolitischen Sitzung der Fed im September erklärte der Vorsitzende Powell, dass „die Realzinsen jetzt deutlich über den allgemeinen Schätzungen des neutralen Leitzinses liegen“, obwohl er die Unsicherheiten bei der genauen Einschätzung der politischen Entwicklung einräumte.5

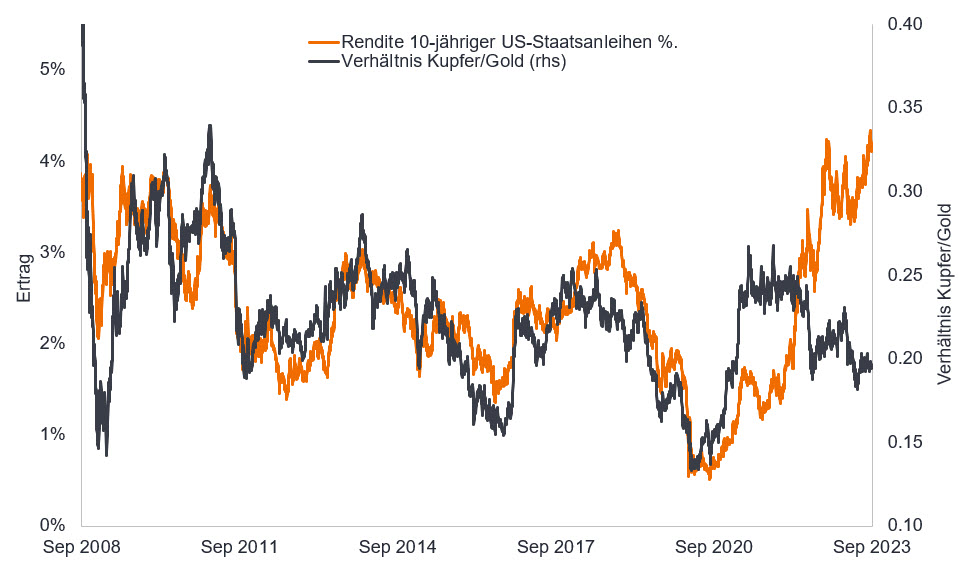

Andere Märkte bestätigen die Diskrepanz bei den Anleiherenditen. Kupfer ist ein in der gesamten Wirtschaft stark genutzter Rohstoff, daher ist sein Preis ein nützliches Branchenbarometer. Gold ist ein finanzieller Vermögenswert, der traditionell als defensiv angesehen wird. Wenn also die Kupferpreise im Vergleich zu Gold steigen, deutet dies typischerweise auf eine wirtschaftliche Beschleunigung hin, und wenn Kupfer im Vergleich zu Gold schwächer wird, deutet dies typischerweise auf eine wirtschaftliche Schwäche hin. So wie die Anleiherenditen im Jahr 2021, als die Wirtschaft an Fahrt gewann, zu niedrig waren, scheinen sie jetzt zu hoch zu sein. Das Kupfer/Gold-Verhältnis deutet darauf hin, dass die Renditen von Staatsanleihen deutlich niedriger ausfallen sollten.

Abbildung 4: Die Anleihenmärkte koppeln sich von den Rohstoffen ab

Quelle: Bloomberg, Rendite 10-jähriger US-Staatsanleihen, Kupferpreis dargestellt durch den Indexpreis von Kupfer-Futures (aktueller Kalendermonat), Gold dargestellt durch den Preis in US-Dollar pro Feinunze. Das Verhältnis spiegelt den Indexwert dividiert durch den Goldpreis wider, z. B. zum 31. August 377,25/1940,56 = 0,1965. Daten zwischen dem 1. September 2008 und dem 1. September 2023.

Der Markt bietet derzeit viele Widersprüche, aber die Geldpolitik funktioniert. Die Kreditbildung (Neuverschuldung) verlangsamt sich und die Dynamik auf den Arbeitsmärkten lässt nach. Hohe kurzfristige Zinssätze haben den gewünschten Effekt, dass sie Geld in Bargeld und Schatzwechsel saugen. Der Anstieg der Renditen, der weiter entlang der Renditekurve stattgefunden hat, bietet Anlegern unseres Erachtens das Potenzial, sowohl von Erträgen als auch von Kapitalgewinnen zu profitieren. Wenn beispielsweise die Rendite einer 10-jährigen Staatsanleihe von 4,4 % auf 4 % sinken würde, würde der Anleihepreis um 3,3 % steigen, was zu einer Gesamtrendite (Kapitalgewinn plus Kuponertrag) über ein Jahr von etwa 7,7 % führen würde. Was höher ist als der Besitz eines einjährigen Schatzwechsels mit einer Rendite von 5,47 %6. In einer Rezession würden wir davon ausgehen, dass die Renditen mittelfristiger Anleihen deutlich stärker sinken und die Kapitalgewinne entsprechend höher ausfallen würden.

Der jüngste Anstieg der Renditen stellt die Geduld und Entschlossenheit der Anleiheinvestoren auf die Probe und war für unsere Position mit langer Duration schmerzhaft. Wir sind nach wie vor der Ansicht, dass eine Rezession wahrscheinlich ist, was die Einpreisung von Zinssenkungen für das nächste Jahr rechtfertigen wird und dass die Kreditmärkte eine entsprechende Neubewertung vornehmen müssen. Bis die Signale in unserem Makroprozess einen Wendepunkt oder eine Trendwende erkennen lassen, bevorzugen wir weiterhin diese Tendenz.

1Quelle: Jerome Powell, Pressekonferenz nach der geldpolitischen Sitzung der Federal Reserve, 22. März 2023.

2Quelle: US Bureau of Labor Statistics. Arbeitskräfteströme, Rezessionsperioden gemäß NBER, Berechnungen von Janus Henderson, 1990 bis 2023.

3Quelle: US Bureau of Labor Statistics, JOLTS-Kündigungsquote (Höchstwert vom 3. April 2022, Wert von 2,3 im Juli 2023 im Vergleich zum Durchschnitt von 2,3 im Jahr 2019).

4Quelle: US Bureau of Labor Statistics, US-Verbraucherpreisinflation ohne Lebensmittel und Energie (Kerninflation), neueste Zahlen bis Ende August 2023. Stand: 13. September 2023.

5Quelle: Jerome Powell, FOMC-Pressekonferenz im September, 20. September 2023.

6Quelle: Bloomberg, Rendite einer 10-jährigen US-Staatsanleihe, Rendite einer 12-monatigen Schatzanleihe, Stand 20. September 2023.

Kreditvergabestandards der Banken: Die Kreditbereitschaft einer Bank wird durch die Kreditwürdigkeit eines Kreditnehmers und die wirtschaftlichen Aussichten bestimmt. Es heißt, dass die Kreditvergabestandards strenger werden (Banken sind weniger bereit, Kredite zu vergeben), wenn die Konjunkturaussichten negativ sind, und die Standards sind in der Regel lockerer (Banken sind eher bereit, Kredite zu vergeben), wenn die Aussichten besser sind.

Bonitätseinstufung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers.

Kreditrisiko: Das Risiko, dass ein Kreditnehmer seinen vertraglichen Verpflichtungen nicht nachkommt, indem er die erforderlichen Schuldenzahlungen nicht leistet.

Zyklus: Auf- und Abschwünge der Aktivität. Zu den zyklischen Unternehmen gehören Unternehmen, die langlebige Konsumgüter verkaufen, beispielsweise Autos, oder Branchen, die sehr empfindlich auf Veränderungen in der Wirtschaft reagieren, beispielsweise Bergbauunternehmen. Die Kurse von Aktien und Anleihen zyklischer Unternehmen werden im Vergleich zu nicht zyklischen Unternehmen tendenziell stark von Höhen und Tiefen der Gesamtwirtschaft beeinflusst.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), Zinsen zu zahlen oder einen ursprünglich geliehenen Betrag bei Fälligkeit zurückzuzahlen.

Desinflation: Eine Verringerung der Inflationsrate.

Duration: Die Sensitivität eines Anleihen- oder Rentenportfolios gegenüber Zinsänderungen. Je größer der Wert, desto empfindlicher reagiert er auf Zinsbewegungen. Unter einer langen Duration versteht man die Verlängerung der durchschnittlichen Duration eines Portfolios.

Fed-Dot-Plot: Ein Diagramm, das zeigt, wo verschiedene Mitglieder des Offenmarktausschusses der US-Notenbank (Federal Reserve) die Zinssätze in den nächsten drei Jahren und auf längere Sicht erwarten.

Inflation: Die jährliche Preisänderungsrate, typischerweise ausgedrückt als Prozentsatz. Der Verbraucherpreisindex (CPI) ist ein Maß für die durchschnittliche zeitliche Veränderung der Preise, die städtische Verbraucher für einen Warenkorb von Konsumgütern und Dienstleistungen zahlen.

Zinsrisiko: Das Risiko für die Anleihepreise, das durch Änderungen der Zinssätze verursacht wird. Die Kurse von Anleihen bewegen sich in die entgegengesetzte Richtung zu ihren Renditen, sodass steigende Zinsen und Renditen zu sinkenden Anleihekursen führen und umgekehrt.

Leitindikator: Ein Teil oder eine Reihe von Wirtschaftsdaten, die dazu beitragen können, ein frühes Signal dafür zu geben, wo wir uns in einem Wirtschaftszyklus befinden.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Dazu gehört die Kontrolle der Zinssätze und der Geldmenge. Unter Lockerung versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter einer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen. Bei einer restriktiven Politik wird die Politik verschärft.

Netto-Null: Dies bezieht sich darauf, dass die Treibhausgasproduktion durch die Entfernung aus der Atmosphäre ausgeglichen wird.

Einkaufsmanagerindex (PMI): Ein Marktindikator, der aus monatlichen Umfragen bei Unternehmen abgeleitet wird, um festzustellen, ob die Wirtschaft expandiert, schrumpft oder gleich bleibt.

Rezession: Ein erheblicher Rückgang der Wirtschaftstätigkeit, der länger als ein paar Monate anhält. Eine sanfte Landung ist eine Verlangsamung des Wirtschaftswachstums, die eine Rezession verhindert. Eine harte Landung ist eine tiefe Rezession.

Rehoring von Lieferketten: Verlagerung von Geschäftsaktivitäten, die ins Ausland verlagert wurden, zurück in das Heimatland.

Shoe to drop: Eine Redewendung für das Warten darauf, dass etwas passiert. Es ist eine Anspielung auf das New York des 19. Jahrhunderts, wo die Bewohner in Wohnungen lebten, in denen die Schlafzimmer übereinander lagen. Es war üblich, zu hören, wie ein Nachbar oben einen Schuh auszog und man darauf wartete, dass der andere herunterfiel.

Transmissionseffekt: Dies beschreibt, wie sich Änderungen der Geldpolitik auf die Wirtschaftstätigkeit auswirken.

Treasury: eine von der US-Regierung ausgegebene Schuldverschreibung. Ein Treasury Bill hat eine Laufzeit von höchstens 12 Monaten, während eine Treasury Bond eine längere Laufzeit hat.

Rendite: Die Höhe des Ertrags eines Wertpapiers, normalerweise ausgedrückt als Prozentsatz. Die Rendite 10-jähriger Staatsanleihen ist der Zinssatz für US-Staatsanleihen, die 10 Jahre nach dem Kaufdatum fällig werden.

Renditekurve: Ein Diagramm, das die Renditen von Anleihen ähnlicher Qualität im Vergleich zu ihren Laufzeiten darstellt. Bei einer normal/aufwärts gerichteten Zinsstrukturkurve sind die Renditen längerfristiger Anleihen höher als die Renditen kurzfristiger Anleihen. Eine Zinsstrukturkurve kann Markterwartungen über die wirtschaftliche Richtung eines Landes signalisieren.

Zinskurvenkontrolle: Eine Geldpolitik einer Zentralbank, bei der sie Staatsanleihen in unterschiedlichen Mengen kauft, um Zinssätze auf einem bestimmten Niveau zu halten.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Wenn die Zinsen steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Anleihen. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen oder ein Anstieg erwartet wird. Das gilt insbesondere für Anleihen, die besonders empfindlich auf Zinsänderungen reagieren. Ein wesentlicher Teil des Fonds kann in solchen Anleihen (oder Anleihederivaten) investiert sein, sodass sich steigende Zinsen nachteilig auf die Fondsrenditen auswirken können.