Was die höheren Kapitalkosten für Anleger bedeuten

Da die Kreditkosten in den nächsten zehn Jahren wahrscheinlich deutlich höher sein werden als vor der Corona-Pandemie, stellt sich die Frage, wie sich dadurch das Anlageumfeld verändern wird. Im dritten und letzten Artikel, der mit der Economist Intelligence Unit (EIU) erstellt wurde, erläutern wir ihre Erwartungen. Gleichzeitig betrachtet Ali Dibadj, CEO von Janus Henderson, die Implikationen für Investoren.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die größten Volkswirtschaften der Welt, mit Ausnahme Chinas und Japans, werden im kommenden Jahrzehnt wahrscheinlich höhere Zinsen aufweisen als zu Zeiten des billigen Geldes, das in den 2010er Jahren zur Verfügung stand.

- Trotz der höheren Kapitalkosten dürften die globalen Bruttoanlageinvestitionen in den Jahren 2024-28 stetig steigen. Dies ist auf die Ausgaben von Unternehmen und Regierungen für die Energiewende und die Digitalisierung sowie die Neuausrichtung der Lieferketten zurückzuführen.

- Anleger werden aufgrund des schwierigeren Finanzierungsumfelds mit stark differenzierten Auswirkungen konfrontiert sein. Daher sind ein selektives Vorgehen bei der Titelauswahl und ausreichende Expertise bei der Bewältigung des Wandels von entscheidender Bedeutung.

Zinsen bleiben hoch

Die Kapitalkosten bestimmen weitgehend das Wetter für die Finanzmärkte und für die Unternehmen, die auf sie angewiesen sind, um sich zu finanzieren. Während eines Großteils des letzten Jahrzehnts haben die niedrigen Zinssätze es vielen Unternehmen ermöglicht, in die Expansion zu investieren, haben aber die Margen für Banken und Anleihenfonds verringert. Der Anstieg der Leitzinsen seit 2022 hat die Investitionskosten für Unternehmen erhöht, und das in einer Zeit, in der sie unter Druck stehen, stark in den Energie- und digitalen Wandel zu investieren. Allerdings erhöhen höhere Zinssätze bei vielen Finanzunternehmen, die diese Investitionsmittel bereitstellen – insbesondere bei Banken und Anleihenfonds – die Margen und machen ihre Geschäfte für Anleger attraktiver.

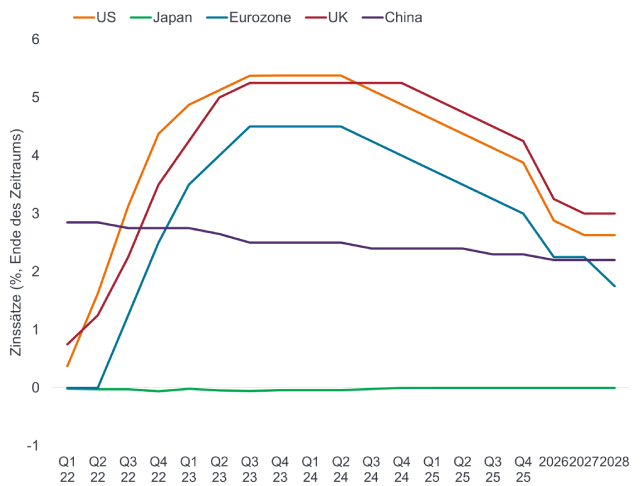

Wir von der Economist Intelligence Unit (EIU) gehen davon aus, dass sich diese Trends auch im Jahr 2024 fortsetzen werden. Die Europäische Zentralbank (EZB) und die US-Notenbank Federal Reserve (Fed) dürften ab der zweiten Jahreshälfte 2024 damit beginnen, die Zinssätze schrittweise zu senken, aber das langsame Tempo der Zinssenkungen wird sich weiter abschwächen, wenn sich die Inflation der von den Zentralbanken gewünschten Marke von 2 % nähert. Märkte, die den US-Leitzinsen nach oben gefolgt sind, wie Indien und Mexiko, werden diesem Abwärtstrend ebenfalls folgen. In China und Japan sind die Leitzinsen bereits niedrig, und wir gehen davon aus, dass die Kapitalkosten in beiden asiatischen Volkswirtschaften auch 2024 niedrig bleiben werden. Der Preisdruck dürfte beherrschbar bleiben, so dass die Zentralbanken dieser Länder versuchen werden, die Wechselkurse attraktiv zu halten, um die Wettbewerbsfähigkeit der Exporte zu steigern.

Für den Rest des fünfjährigen Prognosezeitraums der EIU werden sich die Zinssätze in Europa und den USA weiter abschwächen und bis 2028 auf 2 bis 3 % fallen, aber höher bleiben als im Jahrzehnt des billigen Geldes in den 2010er Jahren. Glücklicherweise wird prognostiziert, dass sich das globale Wachstum 2025/28 auf durchschnittlich 2,7 % pro Jahr verstärken wird, was den Cashflow der Unternehmen stützt und weitere Investitionen in Technologie und saubere Energie unterstützt. Diese Zinsprognose birgt jedoch erhebliche Risiken angesichts der möglichen Eskalation der Kriege in der Ukraine und im Gazastreifen sowie der Spannungen zwischen den USA und China in Bezug auf Taiwan, die die Lieferketten stören und die Inflation im Prognosezeitraum anheizen könnten.

Die Zinsen werden ab 2024 sinken

Quelle: Zentralbanken; EIU Stand: Januar 2024.

Anleger werden Anleihen bevorzugen, bestimmte Arten von Immobilienfonds jedoch meiden

Höhere Leitzinsen haben zu einem Anstieg der Marktzinsen geführt, einschließlich derjenigen, die für Anleihen wie Geldmarktinstrumente sowie Kredite und Einlagen gelten. Vermögensverwalter, die mit Anleihen handeln, können möglicherweise von einem Renditeschub profitieren, der durch höhere Zinssätze gestützt wird. Dies könnte eine Wende im Schicksal von Anleihen und verwandten Instrumenten bedeuten, die von den Anlegern während einer langen Phase schleppender, sogar negativer Leitzinsen gemieden wurden. Ende 2023 vollzogen die Anleger eine Kehrtwende und stürzten sich wieder auf Geldmarktfonds und andere Instrumente, die inflationsbereinigt positive Realrenditen boten.

Wir gehen davon aus, dass ein Zinsrückgang gegen Ende 2024 sowohl Aktien als auch Anleihen unterstützen und dazu beitragen wird, die Bewertungen aufrechtzuerhalten oder weiter zu steigern. Niedrigere Zinssätze werden die Finanzen der Unternehmen entlasten, während Anleger höhere reale Renditen aus Anleihen erzielen könnten, wenn die Inflation auf ein angenehmes Niveau sinkt. Diese Renditen werden sich in den Industrieländern stabilisieren, wenn sich Inflation und Zinssätze in den Jahren 2025-28 normalisieren. In den Entwicklungsländern, in denen die Inflation vor allem bei Nahrungsmitteln höher bleiben dürfte, dürften sie jedoch zurückgehen.

Wir gehen jedoch davon aus, dass Immobilieninvestitionen in China, wo sich der Sektor in einer tiefen Krise befindet, noch stärker leiden werden. Die Zukunft der Arbeit ist jetzt eher in Richtung Hybrid und ein gewisses Maß an Remote-Arbeit als in Richtung einer Rückkehr zu allen Tagen im Büro; was bedeutet, dass Bürogebäude und zentral gelegene Einkaufszentren dauerhaft in Ungnade gefallen sind. Da sie hoch verschuldet sind, werden Immobilienunternehmen im nächsten Jahr wahrscheinlich auf eine Form der Umschuldung zurückgreifen müssen. Die Auswirkungen dieser Verschuldung werden sich auf Aktien von Immobilienunternehmen und Fonds auswirken, die in den Sektor investieren, wodurch Selektivität immer wichtiger wird. Fonds, die sich auf Lagerhaltung, Rechenzentren und Infrastruktur konzentrieren, haben jedoch das Potenzial, deutlich höhere Renditen zu erzielen. Längerfristig dürfte der Wohnungsbau auch eine allgemeinere Erholung der Immobilieninvestitionen unterstützen.

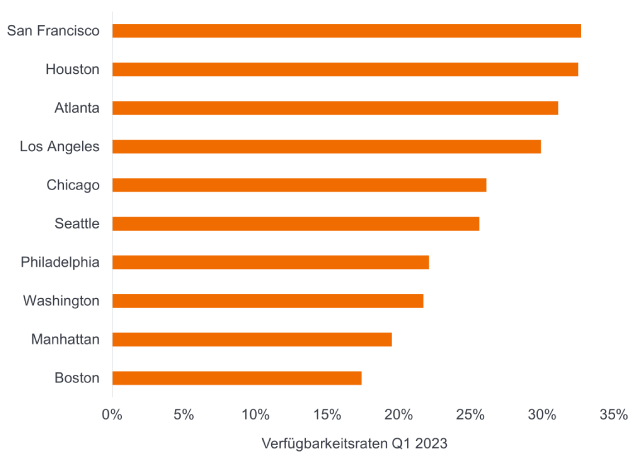

Die Verfügbarkeitsraten von Büros haben sich in vielen Abschwüngen in den USA mehr als verdoppelt

Quelle: Savills.

Startups könnten zu kämpfen haben, Private Equity wartet auf Zinssenkungen

Hohe Leitzinsen haben es Startups erschwert, Gelder von privaten Investoren oder über Börsennotierungen zu beschaffen. Da die Leitzinsen mindestens in der ersten Hälfte des Jahres 2024 hoch bleiben dürften, wird das Finanzierungsumfeld für frisch gebackene Unternehmen in mehreren Sektoren, einschließlich Fintech, schwierig bleiben. Da hochliquide und sichere Instrumente in Märkten wie den USA rund 5 % bieten, dürften die Anleger ausgesprochen risikoscheu und selektiv bleiben. Es ist unwahrscheinlich, dass neue Geschäftsmodelle Investoren anziehen werden, trotz des jüngsten Ansturms auf Investitionen in künstliche Intelligenz (KI) und Börsengänge von Chipherstellern, wie der von ARM, einem Technologieunternehmen mit Hauptsitz in Großbritannien.

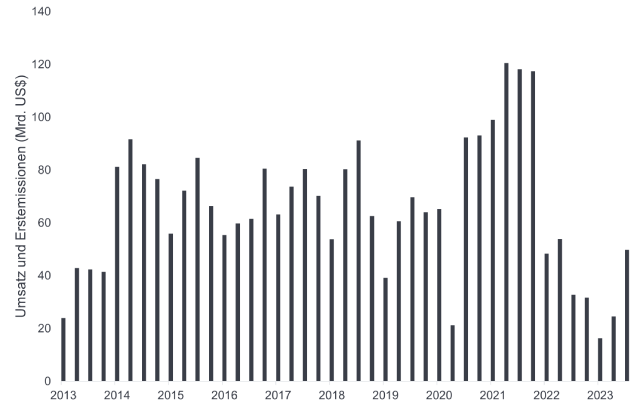

Trotz des Zehnjahrestiefs bleiben die Verkäufe von Vermögenswerten durch Private-Equity-Firmen schwach

Quelle: Bloomberg.

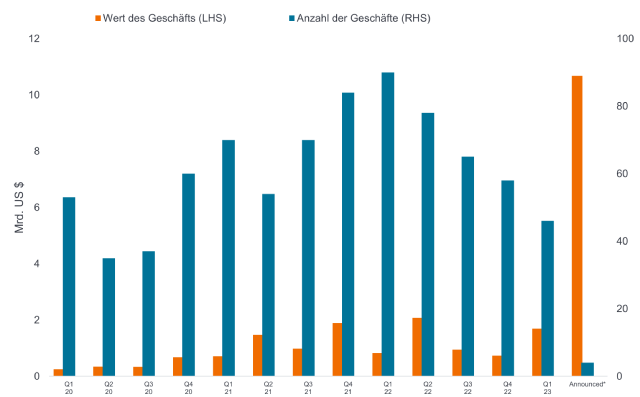

VC-Deals für generative KI gewinnen an Zugkraft

Quelle: PitchBook, Stand: 1. April 2023.

Angesichts dieser Überlegungen glauben wir, dass das Fundraising-Umfeld für die meisten Start-ups, einschließlich Fintech-Unternehmen, auch im Jahr 2024 schwierig bleiben und sich in den folgenden Jahren nur langsam verbessern wird. Infolgedessen werden die Unternehmen die Mittel, die sie während der niedrigen Leitzinsen aufgebaut haben, aufbrauchen, da sie Schwierigkeiten haben, neue Finanzmittel zu erhalten. Börsengänge und Venture-Capital-finanzierte Unternehmen, denen es gelingt, Kapital anzuziehen, müssen möglicherweise ihre Bewertungen erheblich senken, was zu Verlusten für frühe Investoren führt.

Obwohl die meisten Zentralbanken, insbesondere die EZB und die Fed, die Zinserhöhungen pausiert haben, stehen Buyout-Manager aufgrund von kurzfristige Zinssätze von fast 5,5 % vor großen Herausforderungen. Folglich bleibt die Fremdfinanzierung ein teures Unterfangen, und fremdfinanzierte Übernahmen sind nach wie vor selten. Private-Equity-Akteure werden wahrscheinlich bis zur zweiten Jahreshälfte 2024 an der Seitenlinie bleiben, wenn wir davon ausgehen, dass es zu ersten Zinssenkungen kommen wird. Unser restriktiver Ausblick für die Zinssätze in den nächsten fünf Jahren bedeutet, dass es noch eine Weile dauern wird, bis wir die Blütezeit der Mittelbeschaffung in der Ära des billigen Geldes erleben werden.

Die Investitionen werden unabhängig davon weiter zunehmen

Trotz dieser Einschränkungen sind die Aussichten für Unternehmens- und Staatsinvestitionen unseres Erachtens positiv. Unsere Prognosen für ausländische Direktinvestitionen deuten darauf hin, dass sich die Zuflüsse im Jahr 2024 erholen werden, da die Investitionen in China wieder zunehmen und die Investitionen in den USA fortgesetzt werden, insbesondere in Green-Tech-Sektoren, die durch staatliche Anreize unterstützt werden. Die Bruttoanlageinvestitionen werden weiter stetig steigen, da sich die Länder auf den Ausbau der Infrastruktur konzentrieren, die für die Energiewende und die digitale Wende erforderlich ist.

Es gibt drei Hauptgründe für diese anhaltenden Investitionen, die sowohl von Regierungen als auch von Unternehmen fließen werden. Der grüne und der digitale Wandel sind beides kapitalintensive Transformationen, die in vielen Ländern vollständig durch staatliche Zuschüsse, Steuererleichterungen und andere Steuererleichterungen unterstützt werden, wobei Strafen für Kohlenstoffemissionen zusätzlichen Auftrieb verleihen. Darüber hinaus wird der Klimawandel wahrscheinlich die Abschreibungsrate von Kapital erhöhen, da physische Vermögenswerte bei mehr Naturkatastrophen schneller abgebaut werden und Geld für die Sicherung des Klimawandels und die Anpassung an den Klimawandel ausgegeben werden muss. Darüber hinaus bedeutet der Zusammenbruch der Beziehungen zwischen China und den USA, dass mehr Geld für Doppelarbeit ausgegeben wird, sowohl für diese Transformationen als auch für allgemeine Lieferketten.

Die Anlagerisiken werden jedoch nicht nur aus geopolitischen Gründen relativ hoch bleiben. Viele Kreditnehmer, seien es Regierungen, Haushalte oder Unternehmen, werden Schwierigkeiten haben, höhere Lasten bei der Kreditaufnahme zu schultern, und könnten Rückzahlungen verpassen oder ganz in Verzug geraten. Die Zahl der notleidenden Kredite (NPLs) ist in den meisten großen Volkswirtschaften bereits etwas gestiegen, mit Ausnahme von China, wo Zahlungsausfälle von Immobilienentwicklern bereits eine Krise ausgelöst haben. Es ist unwahrscheinlich, dass diese Risiken Finanzkrisen auslösen werden, insbesondere in den Industrieländern, aber sie zeigen, dass höhere Zinsen ein zweischneidiges Schwert bleiben werden.

Die Rendite der Kapitalkosten ist einer der drei makroökonomischen Treiber, die unserer Meinung nach das nächste Jahrzehnt für Anleger bestimmen werden. Wie die Economist Intelligence Unit feststellt, wird dies erhebliche Auswirkungen auf das Anlageumfeld haben und einen proaktiven Ansatz bei der Titelauswahl erfordern. Wir wissen auch, dass Inflation und höhere Zinsen für unsere Kunden – und deren Kunden – im Vordergrund stehen. In unserer jüngsten Umfrage unter Direktinvestoren in den USA gaben 67 % an, dass sie sehr oder eher besorgt über die Inflation sind, während 56 % sich Sorgen über höhere Zinssätze machen. Unsere Aufgabe besteht darin, einen disziplinierten Anlageansatz anzuwenden und differenzierte Markteinblicke zu teilen, um bei der Bewältigung von Veränderungen zu helfen und Investoren dabei zu unterstützen, sich für eine bessere finanzielle Zukunft zu positionieren.“

Ali Dibadj, Vorstandsvorsitzender

Bei einem Börsengang (Initial Public Offering, IPO) werden erstmals Anteile eines Privatunternehmens an die Öffentlichkeit ausgegeben.

Der Verschuldungsgrad ist die Höhe der Verschuldung, die ein Unternehmen in seiner Mischung aus Fremd- und Eigenkapital (seiner Kapitalstruktur) hat. Ein Unternehmen, das mehr Schulden als der Branchendurchschnitt hat, gilt als hoch verschuldet.

Ein Leveraged Buyout ist die Übernahme eines anderen Unternehmens, bei der ein erheblicher Betrag an geliehenem Geld (Schulden) verwendet wird, um die Anschaffungskosten zu decken.

Die Liquidität ist ein Maß dafür, wie leicht ein Vermögenswert auf dem Markt gekauft oder verkauft werden kann. Ein hochliquider Vermögenswert ist ein Vermögenswert, der problemlos in großen Mengen auf dem Markt gehandelt werden kann, ohne eine größere Preisbewegung zu verursachen.

Notleidende Kredite (NPL) sind Bankkredite , die verspätet zurückgezahlt werden oder wahrscheinlich nicht vom Kreditnehmer zurückgezahlt werden.

Sichere Instrumente beziehen sich auf Anlagen, die als "risikofrei" gelten, wie z. B. Staatsanleihen.

Ein Venture-Capital-finanziertes Unternehmen ist ein Start-up oder ein kleines Unternehmen, von dem in der Regel angenommen wird, dass es ein hohes Wachstumspotenzial hat, das von einer Private-Equity-Gesellschaft im Austausch für eine Kapitalbeteiligung finanziell unterstützt wird.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die größten Volkswirtschaften der Welt, mit Ausnahme Chinas und Japans, werden im kommenden Jahrzehnt wahrscheinlich höhere Zinsen aufweisen als zu Zeiten des billigen Geldes, das in den 2010er Jahren zur Verfügung stand.

- Trotz der höheren Kapitalkosten dürften die globalen Bruttoanlageinvestitionen in den Jahren 2024-28 stetig steigen. Dies ist auf die Ausgaben von Unternehmen und Regierungen für die Energiewende und die Digitalisierung sowie die Neuausrichtung der Lieferketten zurückzuführen.

- Anleger werden aufgrund des schwierigeren Finanzierungsumfelds mit stark differenzierten Auswirkungen konfrontiert sein. Daher sind ein selektives Vorgehen bei der Titelauswahl und ausreichende Expertise bei der Bewältigung des Wandels von entscheidender Bedeutung.

Markteinblicke