Zentrale Erkenntnisse:

- Die US-Zinssenkungen und die niedrige Inflation sollten den Anleihemarkt im Großen und Ganzen stützen. Die Untersuchung der politischen Motive wird jedoch die Entwicklung der Renditekurve beeinflussen.

- Wir sind der Meinung, dass Unternehmensanleihen nach wie vor attraktive Renditen bieten. Anleger sollten jedoch die historisch engen Kreditspreads sowie die Auswirkungen der zunehmenden Emission von Schuldtiteln, die durch KI ausgelöst werden, auf die Angebotsdynamik im Auge behalten.

- Verbriefte Vermögenswerte und private Kredite können Diversifizierung, hohe Kreditqualität und Ertragspotenzial bieten, was sie unserer Ansicht nach zu einer strategischen Überlegung für widerstandsfähige Portfolios macht.

Ein Vakuum wird von der Natur nicht toleriert. Im Jahr 2025 fehlten offizielle US-Wirtschaftsdaten. Daraufhin begannen die Märkte zu spekulieren. Einige namhafte Insolvenzen und hohe Schulden im Zusammenhang mit künstlicher Intelligenz verunsicherten die Märkte zusätzlich. Wir sollten jedoch nicht den Fehler begehen, spezifische Probleme einiger weniger Unternehmen und sich wandelnde Marktbedingungen als das Ende des Kreditzyklus zu interpretieren. Die Wirtschaftslage im Jahr 2026 ist grundsätzlich förderlich für festverzinsliche Wertpapiere, erfordert jedoch Aufmerksamkeit. Wir sind der Meinung, dass Anleger ihre Portfolios widerstandsfähiger gestalten sollten.

Vom Tag der Befreiung bis zum Unabhängigkeitstag

Eines ist sicher: Die USA werden auch im Jahr 2026 Schlagzeilen dominieren, wie sie es im Jahr 2025 taten. Die USA feiern 250 Jahre seit ihrer Gründung als unabhängiger Staat, also erwartet eine Feier – vielleicht die größte, die ihr je erlebt habt. Ob die Festlichkeiten des Jahres zu einem stärkeren Wirtschaftswachstum führen, ist fraglich, aber es gibt zahlreiche Faktoren, die die Wirtschaftsaktivität im Jahr 2026 unterstützen dürften. Verbraucher und Unternehmen werden von den Steuersenkungen profitieren, die im Rahmen des One Big Beautiful Bill Act festgelegt wurden; Die Deregulierung kann die Hürden für Unternehmen verringern und Fusionen und Übernahmen fördern; und die Geldpolitik in den USA dürfte weitere Zinssenkungen sehen.

Auf der negativen Seite könnten die verzerrten Auswirkungen auf die Daten nach dem Shutdown der Regierung kurzfristig für Volatilität sorgen, insbesondere in Bezug auf die Arbeitsplätze. Darüber hinaus müssen wir, auch wenn der Höhepunkt der Zollvolatilität wohl hinter uns liegt, weiterhin auf mögliche Sekundäreffekte der Inflation achten.

Die Zentralbankpolitik ist zwar stützend, aber die Glaubwürdigkeit ist der Schlüssel

Zinssenkungen in den USA dürften Anleihen weitgehend stützen. Doch die Märkte konzentrieren sich möglicherweise mehr auf das „Warum“ als auf das „Was“ bei Zinsentscheidungen.

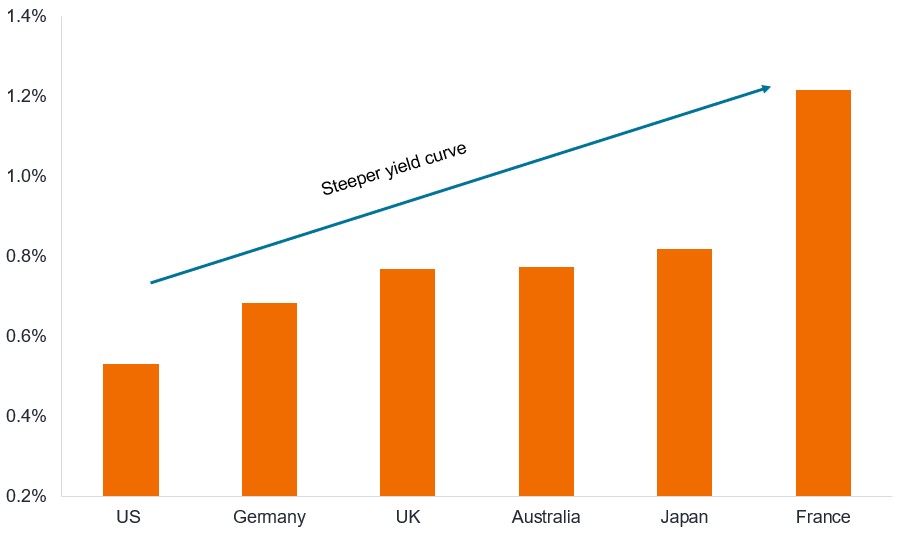

Die Amtszeit von Jerome Powell als Vorsitzender der US-Zentralbank (Fed) endet 2026. Das Weiße Haus bevorzugt für die Nachfolge einen Vertreter des „Team Trump“, was auf eine expansive Finanzpolitik hindeutet. Die Person, die diese Aufgabe übernimmt, wird dazu beitragen, die Geldpolitik der USA und die Risikostrategie der globalen Märkte zu gestalten. Es wird eine größere Überprüfung geben, ob die Zinssenkungen gerechtfertigt sind (aufgrund von Schwächen in der Wirtschafts- oder Beschäftigungsentwicklung) oder als konjunkturfördernd angesehen werden (einfach aufgrund starker Wirtschaftsentwicklung oder Inflation über dem Zielwert). Unabhängig davon erwarten wir, dass Zinssenkungen den vorderen Teil der Renditekurve nach unten ziehen. Die Aussicht weiter entlang der Kurve ist unklarer, weshalb wir im Allgemeinen kürzer laufende Wertpapiere bevorzugen, wobei die Duration (Zinssensitivität) im Laufe des Jahres taktischer eingesetzt wird.

Abbildung 1: Die US-Renditekurve ist im Vergleich zu anderen Industrieländern relativ flach

Unterschied zwischen der Rendite von 2-jährigen und 10-jährigen Staatsanleihen (in %)

Quelle: Bloomberg, Rendite 10-jähriger Staatsanleihen abzüglich der Rendite 2-jähriger Staatsanleihen verschiedener Länder, Stand: 24. November 2025. Die Renditekurve ist ein Diagramm, das die Renditen von Anleihen ähnlicher Qualität im Vergleich zu ihren Laufzeiten darstellt. Unter normalen Bedingungen ist mit einer nach oben geneigten Zinsstrukturkurve zu rechnen, wobei die Renditen für Anleihen mit kürzerer Laufzeit niedriger sind als die Renditen für Anleihen mit längerer Laufzeit. Je größer der Unterschied zwischen einer Anleihe mit kürzerer Laufzeit und einer Anleihe mit längerer Laufzeit, desto steiler ist die Renditekurve. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

In anderen Märkten sollte die Inflation im Allgemeinen dazu führen, dass die Geldpolitik auf die Seite der Anleger in festverzinslichen Wertpapieren gerichtet sein wird. Während wir weitere Zinssenkungen der Bank of England und der Europäischen Zentralbank für unwahrscheinlich halten, ist in den Schwellenländern Brasilien eine Senkung wahrscheinlich. Die Bank of Japan dürfte unter den entwickelten Märkten die größte Ausnahme sein, da sie im Rahmen ihres Prozesses zur Normalisierung der Politik die Zinsen anhebt.

AI-Anleiheemission: Zu viel des Guten?

Angebot und Nachfrage nach Unternehmensanleihen waren über weite Strecken des Jahres 2025 günstig, da die Anleger Wert auf höhere Renditen bei Unternehmensanleihen legten. Obwohl wir im Jahr 2026 eine anhaltende Nachfrage nach Unternehmensanleihen sehen, sind wir uns bewusst, dass der Markt umfangreiche Finanzierungen im Zusammenhang mit künstlicher Intelligenz (KI) aufnehmen muss, insbesondere für Rechenzentren.

Hyperscaler-Unternehmen, die als Vorbild für selbstfinanziertes Wachstum galten, überraschten im Spätsommer 2025 mit einer Reihe von Kapitalerhöhungen, bei denen sie erstmals auch von Unternehmen mit Investmentgrade (IG) Kapitalanlagen profitierten. Bei Schätzungen, dass die weltweiten Ausgaben für die Infrastruktur der KI-Technologie bis 2030 3 bis 4 Billionen US-Dollar betragen könnten, ist davon auszugehen, dass diese die Cashflows der Technologieunternehmen übersteigen werden, sodass eine Finanzierung durch Fremdkapital (sowohl öffentlich als auch privat) erforderlich ist und der Technologiebereich einen deutlich höheren Anteil am US-IG-Markt erreichen wird als die aktuellen 7 %.1Wenn diese Ausgaben jedoch verschwenderisch sind, wird sich dies eher in der Volatilität der Aktien widerspiegeln. Inhaber von IG-Anleihen sollten weiterhin ausgezahlt werden, da viele der Hyperscaler mit einer geringen oder gar keiner Nettoverschuldung beginnen und über gesunde Cashflows aus dem bestehenden Geschäft verfügen.2

Chancen können sich in Sektoren ergeben, die von KI-Ausgaben profitieren, wie etwa Versorger, in denen die Einnahmen stabiler sein könnten und die Veralterung der Strom- und Wasserinfrastruktur weniger ein Problem ist. Angesichts des Umfangs der jüngsten Deals gehen wir davon aus, dass die Finanzierung von KI-Fremdfinanzierungen im Jahr 2026 für Aufwärtsdruck auf die Spreads sorgen wird, was sich auf alle Ratings und Sektoren auswirken wird. Europa könnte weniger betroffen sein, da das Angebot an KI-Schulden eher auf die USA verlagert werden dürfte.

Stark bleiben und nach Widerstandsfähigkeit streben

Das Angebot könnte im Jahr 2026 für Unternehmensanleihen schwieriger sein, aber die Fundamentaldaten scheinen robust zu sein. Insgesamt liegt der Verschuldungsgrad auf dem Durchschnitt der letzten 10 Jahre, und die Zinsdeckung bleibt sowohl für Investment-Grade- als auch für high yield-Kredite in den USA und Europa hoch3. Die Gewinnerwartungen für 2026 sind im Großen und Ganzen positiv4, was die Cashflows und Rückzahlungen an Anleiheinvestoren unterstreichen und dazu beitragen sollte, die Zahlungsausfälle in Schach zu halten.

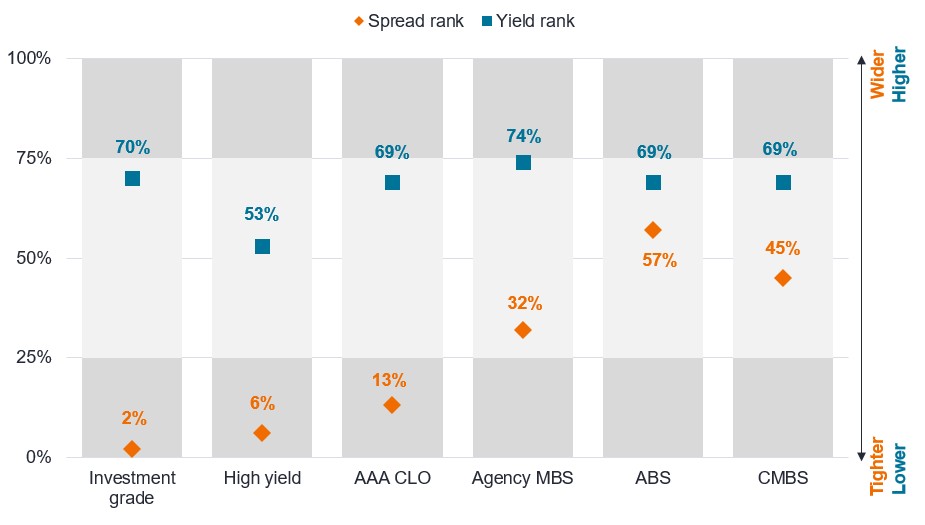

Die Bereitschaft, Kredite an Schuldner zu vergeben, ist hoch. Daher liegen die Kreditaufschläge, also die zusätzliche Rendite, die Unternehmensanleihen im Vergleich zu Staatsanleihen mit ähnlicher Laufzeit bieten, auf einem historischen Tiefstand. Sie nähern sich jedoch den Durchschnittswerten für verbriefte Vermögenswerte wie Asset-Backed Securities (ABS) und Mortgage-Backed Securities (MBS) an (siehe Abbildung 2).

Angesichts der engen Spreads von Unternehmensanleihen halten wir ein aktives Management für zunehmend wichtiger, wobei der Schwerpunkt auf der Vermeidung von Emittenten mit sich verschlechternden Cashflows liegt, aber auch versucht wird, einen relativen Wert zwischen hoch bewerteten und wenig gefragten Unternehmensanleihen zu erzielen. Allerdings sind die Renditen im Vergleich zum Großteil des Zeitraums seit der globalen Finanzkrise (2008) nach wie vor hoch, was sich vor dem Hintergrund sinkender Zinsen in den USA als interessant erweisen könnte. Dies bietet einen gewissen Spielraum für sinkende Renditen, aber wie stark Anleger davon profitieren könnten, hängt vom Verhalten der Spreads ab.

Abbildung 2: Die Renditen sind überdurchschnittlich, aber die Spreads sind bei Unternehmensanleihen eng

Aktuelles prozentuales Ranking für Spreads und Renditen in den USA im Vergleich zu den letzten 10 Jahren

| Kennzahlen | Investment-Grade-Rating | Hohe Verzinsung | AAA CLO | Agency-MBS | ABS | CMBS |

|---|---|---|---|---|---|---|

| Spread (Bp) zum 31.10.25 | 78 | 281 | 131 | 28 | 95 | 121 |

| 10 Jahre. Tight. (bps) | 74 | 261 | 110 | 7 | 56 | 77 |

| 10 Jahre. Breit. (Bp.) | 272 | 880 | 302 | 75 | 75 | 75 |

| 10-Jahres-Durchschnitt (Bp.) | 116 | 401 | 161 | 37 | 98 | 138 |

| Rendite zum 31.10.25 | 4,8% | 6,8% | 5,2% | 4,7% | 4,7% | 4,9% |

Quelle: Janus Henderson Investors, Bloomberg, Stand: 31. Oktober 2025. Ein Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%. Investment Grade = Bloomberg US Corporate Bond Index, High Yield = Bloomberg US Corporate High Yield Bond Index, AAA CLO = JP Morgan Collateralised Loan Obligation AAA Index, Agency-MBS = Bloomberg US Mortgage Backed Securities (MBS) Index, ABS = ICE BofA US Asset Backed Securities Index, CMBS = ICE BofA US Commercial Mortgage Backed Securities Index. Am 28. Juni 2023, als J.P. Morgan den Referenzsatz von LIBOR zu SOFR wechselte, erlebten AAA CLO Spreads eine Ausweitung der Spreads um 26 Basispunkte. Ein niedrigerer (engerer) Prozentsatz bedeutet, dass die Erträge und Spreads relativ niedrig sind, d. h. unter dem Durchschnitt der letzten 10 Jahre liegen. Ein Ranking von 25 % bedeutet beispielsweise, dass in den letzten 10 Jahren nur 25 % der Beobachtungen niedriger und 75 % höher waren. Ein Ranking von 75 % bedeutet, dass 75 % der Beobachtungen niedriger und nur 25 % höher waren. Es gibt keine Garantie dafür, dass vergangene Trends fortdauern oder Prognosen eintreffen. Die Renditen können sich mit der Zeit ändern und sind nicht garantiert.

Nur weil die Spreads eng sind, bedeutet das nicht, dass sie sich nicht über lange Zeiträume auf engem Niveau halten können, wenn die Bedingungen günstig sind. Betrachtet man beispielsweise den US-Hochzinsanleihenmarkt seit 1998 und vergleicht, wie viele Wochen die Spreads enger als ihr rollierender 10-Jahres-Durchschnitt waren, so gab es 20 Phasen. Einige dieser Phasen waren kurz, beispielsweise weniger als einen Monat, und stellen somit nur kurzfristige Schwankungen dar. Wenn wir jedoch nur Perioden von mehr als acht Wochen berücksichtigen, können wir sie auf neun „enge Episoden” eingrenzen, von denen die kürzeste neun Wochen (bis zum 30. April 2010) und die längste 198 Wochen (bis zum 21. Februar 2020) betrug. Die durchschnittliche Länge dieser „tight episodes” beträgt 72 Wochen, sodass die aktuelle Episode noch länger andauern könnte.

Abbildung 3: Die Kreditspreads von Unternehmensanleihen können über längere Zeiträume eng bleiben

| US high yield Anleihen | Kennzahl |

|---|---|

| Anzahl der Episoden, in denen die Anleihenspreads unter dem 10-Jahres-Durchschnitt lagen | 20 |

| Anzahl der „engen Phasen“, in denen die Anleihen-Spreads mehr als 8 Wochen unter dem Durchschnitt lagen | 9 |

| Die kürzeste Dauer der engen Episoden (in Wochen) | 9 |

| Die längste Dauer der engen Episoden (in Wochen) | 198 |

| Die durchschnittliche Dauer der engen Episoden (in Wochen) | 72 |

| Die aktuelle Dauer der engen Episoden (in Wochen) | 32 |

Quelle: Janus Henderson Investors, Bloomberg, Bloomberg US Corporate High Yield Bond Index, Spread, wöchentliche Daten, 27. November 1998 bis 21. November 2025. Die aktuelle enge Episode ist von der Woche mit dem Ende am 18. April 2025 bis zur Woche mit dem Ende am 21. November 2025 begrenzt. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, darunter mögliche Kapitalverluste und Wertschwankungen.

Abbildung 2 zeigte, dass die Spreads bei verbrieften Vermögenswerten nach wie vor relativ hoch sind. In verbrieften Marktsektoren, in denen regulatorische Änderungen – das heißt eine Neukalibrierung des Solvency-II-Kapitals und ein erneuter Vorschlag nach Basel III – zu einer potenziellen Verringerung der Risikogewichte führen, dürfte die Nachfrage nach hochwertigen Kredittranchen und Hypotheken vonseiten der Banken und Versicherer steigen. Die Chancen dürften demnach überaus gut stehen. Wir sind nach wie vor der Ansicht, dass Collateralised Loan Obligations (CLOs) mit AAA-Rating eine attraktivere Rendite bieten, als die, die von den Geldmärkten geboten wird.

In Bezug auf Asset-Backed Securities (ABS) halten wir die Besorgnis über Verbraucherkredite für übertrieben, abgesehen von einer engen Untergruppe. Wir sind uns bewusst, dass Kreditnehmer mit geringerem Einkommen durch das schwache Einkommenswachstum vor Herausforderungen stehen und weniger vom Vermögenseffekt steigender Vermögenspreise profitieren, der in einigen Bereichen zu Stress führt. Dies spricht für eine selektive Politik, doch im Großen und Ganzen können die US-Verbraucher ihre Schulden weiterhin gut bedienen. Es wird oft übersehen, dass sich die Kreditstandards mit der Gesundheit der Verbraucher entwickeln, was zu konservativeren Kreditvergabepraktiken führt, wenn der Verbraucher schwächer wird.

Unserer Ansicht nach bieten an Immobilien gebundene Wertpapiere weiterhin selektive Chancen. Die Spreads von Agency Mortgage-Backed Securities (Agency-MBS) liegen näher am historischen Durchschnitt. Der technische Hintergrund ist solide und verbessert sich, da regulatorische Lockerungen in den USA und Europa sowie niedrigere kurzfristige Zinssätze die Nachfrage nach MBS ankurbeln dürften.

Bei Wohnimmobilienkrediten sind die Fundamentaldaten nach wie vor solide, da eine disziplinierte Zeichnungstätigkeit, frühere Anstiege der Immobilienpreise und strukturelle Angebotsengpässe bei Wohnimmobilien gestützt werden. Wie Abbildung 4 zeigt, sind die neueren Jahrgänge von Wohnkrediten von einer viel besseren Qualität als die vor der globalen Finanzkrise.

Abbildung 4: Wesentliche Kreditmerkmale von US-Wohnimmobilienanleihen

| Jahrgang 2024 | Krise vor der globalen Finanzkrise | ||

|---|---|---|---|

| CES | WELOC | CES | |

| FICO-Kredit-Score (höher, je besser) | 735 | 740 | 679 |

| Kombinierte Beleihungsquote (niedriger ist besser) | 68% | 66% | 96% |

| Kombinierte Beleihungsquote (niedriger ist besser) | 68% | 66% | 96% |

Quelle: Janus Henderson Investors, Core Logic, Freddie Mac, Nomura, Stand: 20. März 2025. Anmerkung: Jahr 2024 gegenüber Jahr 2000-2007 für zweitrangige Kredite. Open End Second (CES) = eine zweite Hypothek, die es einem Hausbesitzer ermöglicht, sein Eigenkapital zu nutzen, ohne den Zinssatz seiner ersten Hypothek zu beeinflussen. WELOC = Home Equity Line of Credit (Eine Art Kreditkarte, bei der der Hausbesitzer nach Belieben Kredite leihen und diese zurückzahlen kann). Kombinierter Beleihungswert = ausstehender Kreditsaldo (einschließlich aller Kredite und Pfandbriefe wie erste Hypothek, zweite Hypothek oder Eigenheimkreditlinie) geteilt durch den geschätzten Wert der Immobilie. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Privates

Der Markt für private Kredite wächst und entwickelt sich weiter, da vor allem Institutionen nach dem Ertragspotenzial und den hochwertigen risikobereinigten Renditen Ausschau halten, die private Kredite bieten. Die Narrative, die sich an den öffentlichen Kreditmärkten abspielen werden, werden auch an den privaten Märkten ihr Äquivalent haben. Private Kredite müssen – und spielen – eine Rolle beim Ausbau der technologischen Infrastruktur, nicht zuletzt, weil die Privatmärkte in Bereichen wie Fintech eine Vorreiterrolle spielen.

Die medienwirksamen Insolvenzfälle bei Tricolor und First Brands sind unseres Erachtens kein Hinweis auf systemische Probleme bei Privatkrediten. Vielmehr sind sie das Ergebnis der verzögerten Wirkung höherer Zinsen auf überschuldete Unternehmen und einer schwachen Aufsicht. So wie der öffentliche Kredit viele Facetten hat, so auch der private Kredit. Das frühe Wachstum der privaten Kredite wurde durch Direktkredite getragen, die attraktive Renditen boten, aber stark vom operativen Erfolg eines Kreditnehmers abhängen. Im Gegensatz dazu verknüpft Asset-Backed Finance (ABF) Kredite mit Sach- oder Finanzanlagen wie Forderungen, Lagerbeständen oder Immobilien. In Stresssituationen können diese Vermögenswerte liquidiert werden, um die Rückzahlung zu unterstützen. Private-Kreditgeschäfte können so kombiniert werden, dass sie darauf abzielen, Verluste zu absorbieren, bevor vorrangige Schuldtitel gefährdet sind.

Anleger, die im Jahr 2026 nach Möglichkeiten im Bereich privater Kredite suchen, sollten eine robuste Transaktionsstrukturierung sowie eine strenge Aufsicht und Transparenz im Vordergrund stehen. Manager, die eine bessere Risikokontrolle vorweisen können, werden unseres Erachtens die wahrscheinlichsten Gewinner sein.

Zusammenfassung

Insgesamt glauben wir, dass die Erträge im Jahr 2026 der wichtigste Treiber der Anleiherenditen sein werden. Hohe Bewertungen bedeuten, dass Anleger differenzierter vorgehen müssen, aber wir glauben, dass es noch zu früh ist, um das Ende des Kreditzyklus auszulösen. Unserer Ansicht nach sollten Anleger das breite Anleihenspektrum in Betracht ziehen und dabei nicht nur konventionelle Bereiche wie Staats- und Unternehmensanleihen nutzen, sondern auch die Chancen und Ertragspotenziale von verbrieften Vermögenswerten und privaten Krediten in Betracht ziehen.

Der Fokus auf Technologieausgaben kann auch bedeuten, dass 2026 ein Jahr ist, in dem die Anleger zunehmend die Innovationen in der Welt der Anleihen betrachten, von der zunehmenden Verwendung quantitativer Analysen bis hin zur Tokenisierung – Faktoren, die unserer Meinung nach die Anleihen in den kommenden Jahren prägen werden.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen einem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

1Quelle: Nvidia Earnings Call, 27. August 2025, Nvidia CEO Jensen Huang prognostiziert bis zum Ende des Jahrzehnts ein globales Potenzial für KI-Infrastrukturen im Wert von 3 bis 4 Billionen US-Dollar; ICE BofA US Corporate Index, Technologie in % des Indexmarktwerts am 31. Oktober 2025. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

2Quelle: Zu den Hyperscalern zählen hier Alphabet, Amazon, Microsoft, Meta. Korrigiert am Ende der Ergebnisergebnisse für das dritte Quartal 2025.

3Quelle: Morgan Stanley, Fundamentaldaten für US- und Europa-Investment-Grade- und High-Yield-Anleihen, Stand Ende Q2 2025.Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

4Quelle: LSEG Data & Analytics, geschätztes Gewinnwachstum 2026 in verschiedenen Regionen, Stand 21 November 2025. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Der Bloomberg US Corporate Bond Index misst den Investment-Grade-Markt für festverzinsliche und steuerpflichtige Unternehmensanleihen.

Der Bloomberg US Corporate High Yield Bond Index misst den Markt für auf USD lautende High Yield Unternehmensanleihen mit festem Zinssatz.

Der Bloomberg US Mortgage Backed Securities (MBS) Index bildet festverzinsliche, hypothekenbesicherte Pass-Through-Wertpapiere ab, die von Ginnie Mae, Fannie Mae und Freddie Mac garantiert werden.

Der ICE BofA AAA US Fixed Rate CMBS Index verfolgt die Wertentwicklung von auf US-Dollar lautenden Investment Grade AAA-Ratings mit festem Zinssatz, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US Fixed Rate Asset Backed Securities Index verfolgt die Wertentwicklung von auf US-Dollar lautenden Asset Backed Securities mit Investment-Grade-Rating, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US Corporate Bond Index bildet die Wertentwicklung von auf US-Dollar lautenden Investment-Grade-Schuldtiteln ab, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der JP Morgan Collateralised Loan Obligation AAA Index bildet die Wertentwicklung von AAA-Schuldtiteltranchen von breit syndizierten, auf US-Dollar lautenden Arbitrageschulden ab.

Agency Mortgage-Backed Securities (Agency-MBS): Eine Art von forderungsbesicherten Wertpapieren, die speziell durch eine Reihe von Hypotheken besichert sind. Diese Wertpapiere werden von einem der drei staatlich geförderten Unternehmen (GSEs) ausgegeben: Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) oder Ginnie Mae (Government National Mortgage Association).

Asset-Backed Securities (ABS): Dabei handelt es sich um Finanzinstrumente, die durch einen Pool von Vermögenswerten besichert sind – in der Regel solche, die aus Schulden wie Krediten, Leasingverträgen, Kreditkartensalden oder Forderungen einen Cashflow generieren.

Basispunkt: Ein Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%.

Sicherheiten: Bei einer Verbriefung beziehen sich Sicherheiten auf den Pool von Finanzanlagen, die gebündelt sind, um die Basis eines Wertpapiers zu bilden.

Collateralized Loan Obligations (CLOs) sind Schuldtitel, die in verschiedenen Tranchen mit unterschiedlichem Risikograd begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmensdarlehen mit einem Rating unterhalb von Investment Grade besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Commercial Mortgage-Backed Securities (CMBS): Eine Art von hypothekenbesicherter Wertpapier, das durch das Darlehen für Gewerbeimmobilien anstelle von Wohnimmobilien besichert wird.

Kreditzyklus: Die sich ändernde Verfügbarkeit und Preisgestaltung von Krediten, die mit der wirtschaftlichen Expansion und Kontraktion verbunden ist. Es wird davon ausgegangen, dass es vier Phasen gibt: Abschwung, Konsolidierung, Erholung und Expansion. Die Kreditaufnahme und Ausgaben sind expansiv und tragen dazu bei, das Wirtschaftswachstum aufrechtzuerhalten, aber wenn Kreditgeber die Kreditvergabe einschränken, kann dies zu einem Abschwung führen und Unternehmen und Haushalte müssen ihre Finanzen instand setzen, bis die Wirtschaft wieder in den Aufschwung und auf Expansionskurs geht.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Duration: Die Duration misst die Sensitivität des Kurses einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in einem gegebenen Szenario unterschiedlich verhalten.

Fundamentaldaten: Im Zusammenhang mit Unternehmensverschuldungen beziehen sich „Fundamentaldaten“ auf die wesentlichen Indikatoren für die finanzielle Gesundheit und Merkmale eines Unternehmens, die auf seine Fähigkeit hindeuten, seinen Schuldenverpflichtungen nachzukommen.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Haushaltsdisziplin bedeutet, dass die Regierungen keine übermäßigen Kredite aufnehmen, d. h. dass sie die Kreditaufnahme (proportional zur Wirtschaftsleistung) niedrig halten, sodass die Gesamtschuldenlast nicht übermäßig ansteigt.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Zinsdeckung: Ein Maß dafür, wie leicht ein Unternehmen Zinsen für seine ausstehenden Schulden zahlen kann. Der Zinsdeckungsgrad wird normalerweise berechnet, indem der Gewinn eines Unternehmens vor Zinsen, Steuern, Abschreibungen und Amortisation durch seinen Zinsaufwand während eines bestimmten Zeitraums geteilt wird.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Leverage: Die Höhe der Schulden eines Unternehmens, die in der Regel als Verschuldung geteilt durch die Gewinne bezeichnet wird.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Kapital: Bei festverzinslichen Anlagen bezieht sich dies auf den ursprünglichen Betrag, der dem Emittenten einer Anleihe geliehen wird. Das Kapital ist bei Fälligkeit an den Darlehensgeber zurückzuzahlen. Er ist vom Kupon getrennt, der die regelmäßige Zinszahlung darstellt.

Privater Kredit: Ein Vermögenswert, der durch nicht-bankbasierte Kreditvergabe definiert ist, bei der die Anleihen nicht auf den öffentlichen Märkten ausgegeben oder gehandelt werden.

Quantitative Analyse: Eine Form der Finanzanalyse, die mathematische und statistische Methoden verwendet, um Daten zu analysieren und Anlageentscheidungen zu treffen.

Residential Mortgage-Backed Securities (RMBS): Eine Art hypothekenbesichertes Wertpapier, das durch die Zinsen an Wohnimmobilienkrediten besichert wird.

Verbriefung: Der Prozess, bei dem bestimmte Arten von Vermögenswerten gepoolt werden, um sie in verzinsliche Wertpapiere zu bündeln. Die Zins- und Tilgungszahlungen aus den Vermögenswerten werden an die Käufer der Wertpapiere weitergegeben.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Tokenisierung: Der Prozess der Umwandlung des Eigentums an realen Vermögenswerten in digitale Token, die auf einer Blockchain gehandelt werden können (ein dezentrales Hauptbuch, das Transaktionen über ein Netzwerk von Computern auf sichere, transparente und dauerhafte Weise aufzeichnet).

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem besonderen Merkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.