Zentrale Erkenntnisse:

- Die Befürchtungen hinsichtlich der Disruption durch KI sind in den Vordergrund der Sorgen der Anleger um die Geschäftsmodelle und die Wettbewerbspositionierung der Softwareunternehmen gerückt.

- Zu den Hauptbedrohungen zählen Erosion der platzbasierten Preisgestaltung, agentische KI-Systeme und neue, aus KI hervorgegange Wettbewerber. Etablierte Unternehmen besitzen jedoch nach wie vor Vorteile in Bezug auf proprietäre Daten, Kundenbeziehungen und die Komplexität ihrer geschäftskritischen Systeme.

- Wir halten einen selektiven Ansatz in allen Softwaresegmenten für sinnvoll und bevorzugen Dateninfrastruktur und vertikale Lösungen, während wir bei horizontalen Anwendungen, die in direktem Wettbewerb mit KI stehen, vorsichtig bleiben.

Der Softwaresektor hatte in den letzten Monaten mit Gegenwind zu kämpfen, da die Bedenken hinsichtlich der Disruption durch KI zunahm. Die Bewertungen sind im gesamten Sektor gesunken, was die Unsicherheit der Anleger darüber widerspiegelt, wie KI etablierte Softwareunternehmen umgestalten könnte.

Wir glauben jedoch, dass die aktuelle Marktreaktion nur einen Teil der Geschichte erzählt.Während KI Softwareunternehmen vor echte Herausforderungen stellt, gibt es auch bedeutende defensive Vorteile, die es zu berücksichtigen gilt.

Der Softwaresektor steht vor Herausforderungen ...

Die Sorge um KI-Disruptoren hat sich im Laufe von zwei Jahren weiterentwickelt, während Anleger grundlegende Fragen zu Software-Geschäftsmodellen bewerten.

Das erste Problem konzentriert sich auf die sitzplatzbasierte Preisgestaltung. Viele Softwareunternehmen berechnen Preise nach Benutzerzahl. Wenn KI die Mitarbeiter effizienter macht, benötigen Unternehmen möglicherweise weniger Softwarelizenzen. Dies bedroht die Umsatzgrundlage etablierter Anbieter, insbesondere von Anwendungssoftware-Unternehmen.

In jüngerer Zeit hat sich auch die „agentische KI“ zu einer Überlegung entwickelt. Diese Systeme erledigen komplexe Arbeitsabläufe unabhängig voneinander, wodurch aktuelle Plattformen möglicherweise auf einfache Datenrepositorys reduziert werden könnten. Beispielsweise könnte ein Unternehmen weiterhin sein Kundenmanagementsystem benötigen, aber KI-Agenten, die auf der Plattform tätig sind, könnten den wahren Wert nutzen, indem sie Informationen aus mehreren Quellen beziehen.

Neue KI-native Wettbewerber stellen eine weitere Entwicklung dar. Die großen Anbieter von Sprachmodellen dringen in den Bereich Geschäftsanwendungen vor und bauen auf modernen Technologie-Stacks auf. Als kürzlich die Nachricht kam, dass ein führendes KI-Unternehmen Lösungen für die Einstellung von Mitarbeitern entwickelte, fielen die Aktien etablierter Akteure innerhalb eines einzigen Tages zwischen 2 % und 3 %. Wir halten die Befürchtungen vor einem kompletten Ersatz für übertrieben, doch die Marktreaktion zeigt, dass die Anleger eine Sensibilität gegenüber der KI-Konkurrenz zeigen.

Auch die Möglichkeiten der maschinellen Programmierung haben die Aufmerksamkeit auf sich gezogen. Der CEO von Microsoft berichtete, dass KI derzeit 20 bis 30% von ihrem Codes schreibt, wobei der Chief Technology Officer des Unternehmens prognostiziert, dass dieser Anteil bis 2030 auf 95% steigen wird. Diese Entwicklung wirft die Frage auf, ob Unternehmen von „Buy-First“- zu „Build-First“-Ansätzen übergehen könnten, da KI den Zugang zur Softwareerstellung erleichtert.

Darüber hinaus haben etablierte Unternehmen bisher nur begrenzte direkte KI-Umsätze erzielt. Ein großes Unternehmen meldete einen wiederkehrenden KI-bezogenen Umsatz von 100 Millionen US-Dollar, was nur einem Bruchteil seiner Umsatzbasis von 40 Milliarden US-Dollar entspricht. Der Mangel an einer sinnvollen Monetarisierung der KI hat die Frage aufgeworfen, ob sich die etablierten Betreiber schnell genug anpassen können.

…verfügt jedoch über integrierte Abwehrmechanismen

Trotz dieser Entwicklungen sind wir der Auffassung, dass etablierte Softwareunternehmen grundsätzlich gut positioniert sind und mehrere Wettbewerbsvorteile aufweisen.

Erstens kontrollieren etablierte Finanzinstitute proprietäre Daten, Kundenbeziehungen und Vertriebskanäle. Sie stehen bereits im Zentrum der Arbeitsabläufe ihrer Kunden und haben im Laufe der Jahre Informationen gesammelt, die effektive KI-Anwendungen ermöglichen. Dies verschafft ihnen einen Vorsprung gegenüber neuen Marktteilnehmern, die versuchen, KI-Lösungen von Grund auf neu zu entwickeln.

Zweitens bleibt der Umfang von KI in Produktionsqualität begrenzt. Abgesehen von der Codegenerierung und der Automatisierung des Kundenservice haben sich viele KI-Projekte noch nicht auf den breiten Produktionseinsatz skaliert. Unternehmen, die die KI-Entwicklung leiten, haben eingeräumt, dass agentenbasierte Lösungen noch nicht weit verbreitet sind. Dieser Zeitplan ermöglicht es etablierten Unternehmen, KI-Funktionen zu integrieren, Preismodelle anzupassen und Value zu schaffen, ohne ihr Kerngeschäft aufzugeben.

Auch Kerngeschäftssysteme – die Software, die Kundenbeziehungen, Unternehmensressourcen und Humankapital verwaltet – sind nur sehr schwer zu ersetzen. Unternehmen priorisieren Sicherheit, Governance und Verantwortlichkeit, wenn Systeme ausfallen. Diese praktischen Probleme verlangsamen die Akzeptanz unbewiesener KI-Alternativen durch Unternehmen zugunsten etablierter Anbieter.

Ein selektiver Ansatz

Wir gehen davon aus, dass die Auswirkungen von KI in der gesamten Softwarelandschaft unterschiedlich ausfallen werden, und daher konzentrieren wir unsere Aufmerksamkeit auf Bereiche, in denen wir dauerhafte Vorteile und weniger unmittelbare Risiken sehen.

Chancenbereiche

Dateninfrastrukturunternehmen scheinen gut positioniert zu sein. Unternehmen benötigen saubere, zentralisierte Daten, bevor KI zuverlässige Ergebnisse liefern kann, sei es bei der Entwicklung interner Lösungen oder der Nutzung von Diensten von Drittanbietern. Unternehmen, die bei der Organisation und Verwaltung von Informationen helfen, sowie solche, die Überwachungs- und Beobachtungsdienste anbieten, könnten davon profitieren. Ihre verbrauchsbasierten Preismodelle sind auf den durch KI ausgelösten Anstieg der Daten- und Rechenleistung ausgerichtet.

Vertikale Software für bestimmte Branchen stellt einen weiteren interessanten Bereich dar. Unternehmen, die einen spezialisierten Branchenbedarf abdecken – wie etwa die Bearbeitung von Versicherungsschäden oder die Terminplanung für den privaten Service – verfügen über Fachkompetenz und Arbeitsabläufe, die generische KI-Lösungen nicht einfach replizieren können. Diese Unternehmen verfügen außerdem über einzigartige Datenbestände und hohe Wechselkosten, die eine wettbewerbsfähige Absicherung bieten.

Das Design von Software für die Halbleiterentwicklung stellt eine spezielle Chance dar. Diese Unternehmen erfüllen fortschrittliche Anforderungen an das Chipdesign und sind positioniert, um vom Fortschritt der KI sowie den F&E-Ausgaben im Halbleitersektor zu profitieren.

Bereiche, in denen Vorsicht geboten ist

Horizontale Anwendungssoftware, die branchenübergreifend umfassende Funktionen erfüllt, könnte einer stärkeren direkten KI-Konkurrenz ausgesetzt sein. Beispielsweise sind Kundensupportplattformen und kreative Software in großen, standardisierten Märkten tätig, in denen neue KI-Startups effektiver konkurrieren können.

Im Großen und Ganzen können Punktlösungen, die sich auf bestimmte Funktionen wie E-Mail-Marketing oder Kostenverfolgung konzentrieren, einem größeren Wettbewerbsdruck ausgesetzt sein als integrierte Plattformen, da die Hindernisse für neue Marktteilnehmer geringer sind.

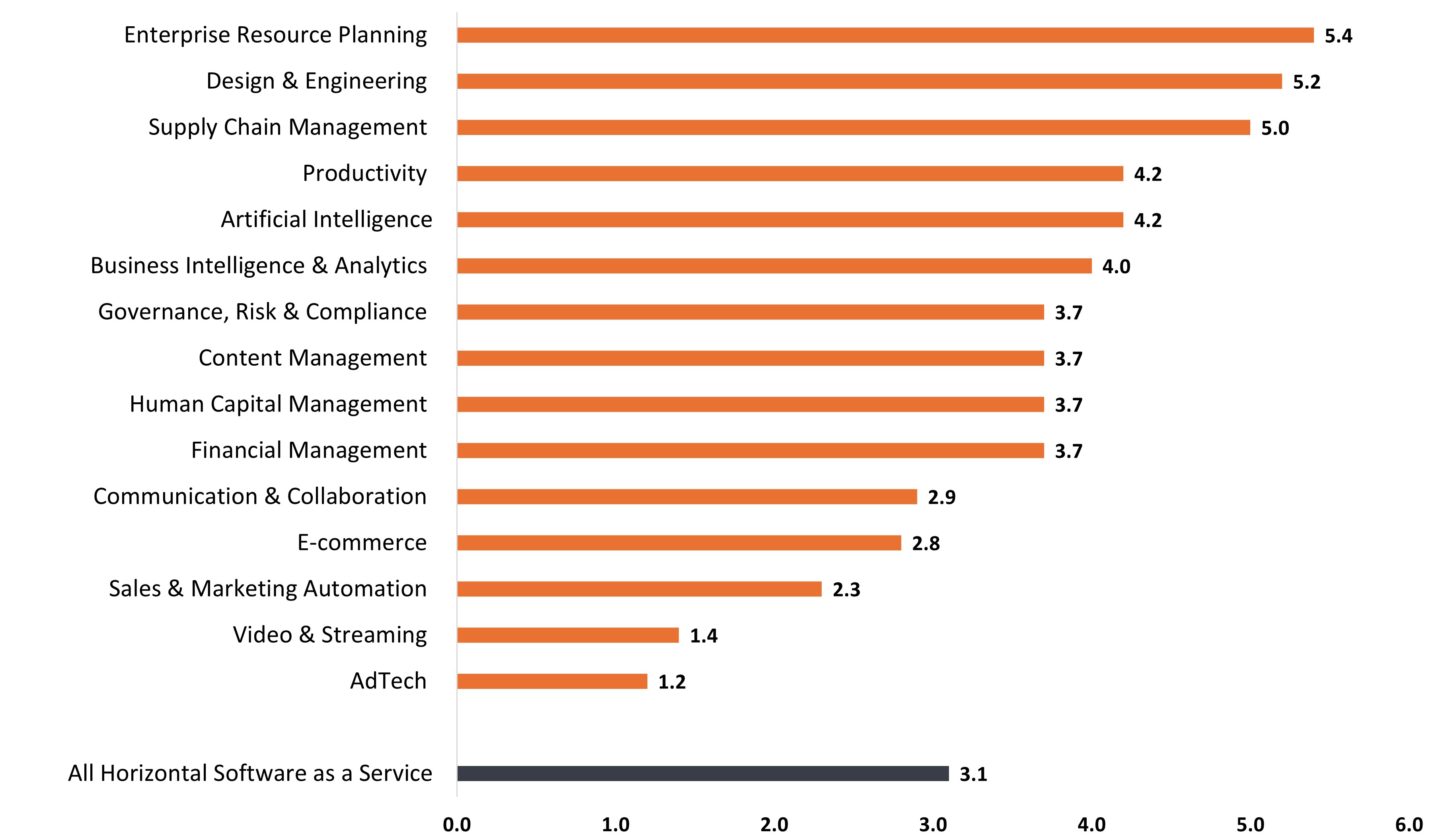

Abbildung 1: Median-EV / NTM-Umsatzmultiplikator

Die Bewertungsunterschiede zwischen den Unternehmen für horizontale Anwendungssoftware verdeutlichen die Ansichten der Anleger über das unterschiedliche Potenzial für KI-Disruption in den verschiedenen Segmenten.

Quelle: Kennzahlen. Bericht: Software Valuation Multiples – September 2025. EV/NTM-Umsatz = Unternehmensvaluation im Vergleich zum Nettoumsatz in zwölf Monaten.

Was wir beobachten

Der Übergang zur KI und seine Auswirkungen auf den Softwaresektor erfordern eine sorgfältige Fundamentalanalyse. Zu den Schlüsselkennzahlen, die wir beobachten, gehören das direkte KI-Umsatzwachstum bei etablierten Unternehmen, die Akzeptanzraten für neue KI-gestützte Produkte und die Frage, ob der KI-Umsatz bestehende Geschäftsbereiche ergänzt oder ersetzt.

Wir verfolgen auch, wie Unternehmen KI intern einsetzen, um Abläufe und Margen zu verbessern, sowie die Geschwindigkeit der Produktentwicklung. Unternehmen, die KI nutzen, um ihre eigene Entwicklung zu beschleunigen, können schneller in neue Märkte expandieren und so potenziell den Wettbewerbsdruck in Kerngeschäftssegmenten ausgleichen.

Die Aussichten

Der Softwaresektor steht vor einer Phase des Wandels, deren Ergebnisse jedoch ungewiss bleiben. Auch wenn eine gewisse Disruption unvermeidlich ist, bleibt die umfassende Ersetzung etablierter Unternehmen alles andere als sicher.

Wie bei jedem großen Plattformwechsel wird es Gewinner und Verlierer geben. Die nächsten 18 Monate dürften Klarheit schaffen, wenn die Softwareunternehmen von KI-Versprechen und -Entwicklung zur tatsächlichen Produktlieferung und Umsatzgenerierung übergehen.

Wir sind der Meinung, dass die aktuellen Bewertungen in vielen Softwaresegmenten im Vergleich zum historischen Niveau angemessen erscheinen, aber fundamentale Analysen und eine sorgfältige Auswahl sind wichtiger geworden. Unserer Ansicht nach sind die Unternehmen, die für diesen Übergang am besten aufgestellt sind, solche, die beständige Marktpositionen, spezialisiertes Know-how oder eine Infrastruktur beibehalten können, die von der Einführung von KI profitiert, anstatt mit ihr zu konkurrieren.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Unternehmen, die sich mit Künstlicher Intelligenz („KI“) befassen, darunter auch solche, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktobsoleszenz, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen verlassen sich oftmals stark auf geistiges Eigentum, investieren erheblich in Forschung und Entwicklung und sind darauf angewiesen, die Verbrauchernachfrage aufrechtzuerhalten und zu steigern. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und können durch Risiken beeinträchtigt werden, die mit dem Einsatz von KI im Geschäftsbetrieb verbunden sind, einschließlich rechtlicher Haftung oder Reputationsschäden.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.