Zentrale Erkenntnisse:

- Es wird erwartet, dass das US-BIP-Wachstum im Jahr 2026 trotz anhaltender geopolitischer und Zollrisiken bei rund 2 % verharren wird, unterstützt durch robuste Konsumausgaben und KI-gesteuerte Investitionen.

- Unserer Ansicht nach dürfte die Inflation über dem Zielwert bleiben, jedoch erwarten die Märkte bis zum Jahresende 2026 mindestens drei Zinssenkungen der US-Zentralbank(Fed), was zu einer steileren Renditekurve und günstigen Bedingungen für die Spread-Sektoren führen würde.

- Attraktive Chancen bieten sich im Kredit-Spread-Sektor im Allgemeinen und in verbrieften Sektoren im Besonderen mit positiven Realrenditen und einem aktiven, flexiblen Management, das zur Bewältigung von Volatilität und politischer Unsicherheit beiträgt.

Während Anleger ihre Anleihenpositionierung für 2026 in Betracht ziehen, sind wir der Ansicht, dass die aktuellen Renditen einen attraktiven Einstieg in die Kategorie der festverzinsliche Multi-Sektor-Anlagen bieten. Verschiedene Spread-Sektoren weisen überzeugende Relative-Value-Chancen auf und werden von einem konstruktiven makroökonomischen Hintergrund und geldpolitischen Umfeld gestützt.

1. Makro-Umfeld

Wir gehen davon aus, dass das derzeitige makroökonomische Umfeld das derzeitige Spread-Niveau weiterhin unterstützen wird. Wir gehen davon aus, dass das US-Wirtschaftswachstum positiv bleiben und das reale Wachstum des Bruttoinlandsprodukts (BIP) im Jahr 2026 bei etwa 2,0 % liegen wird.

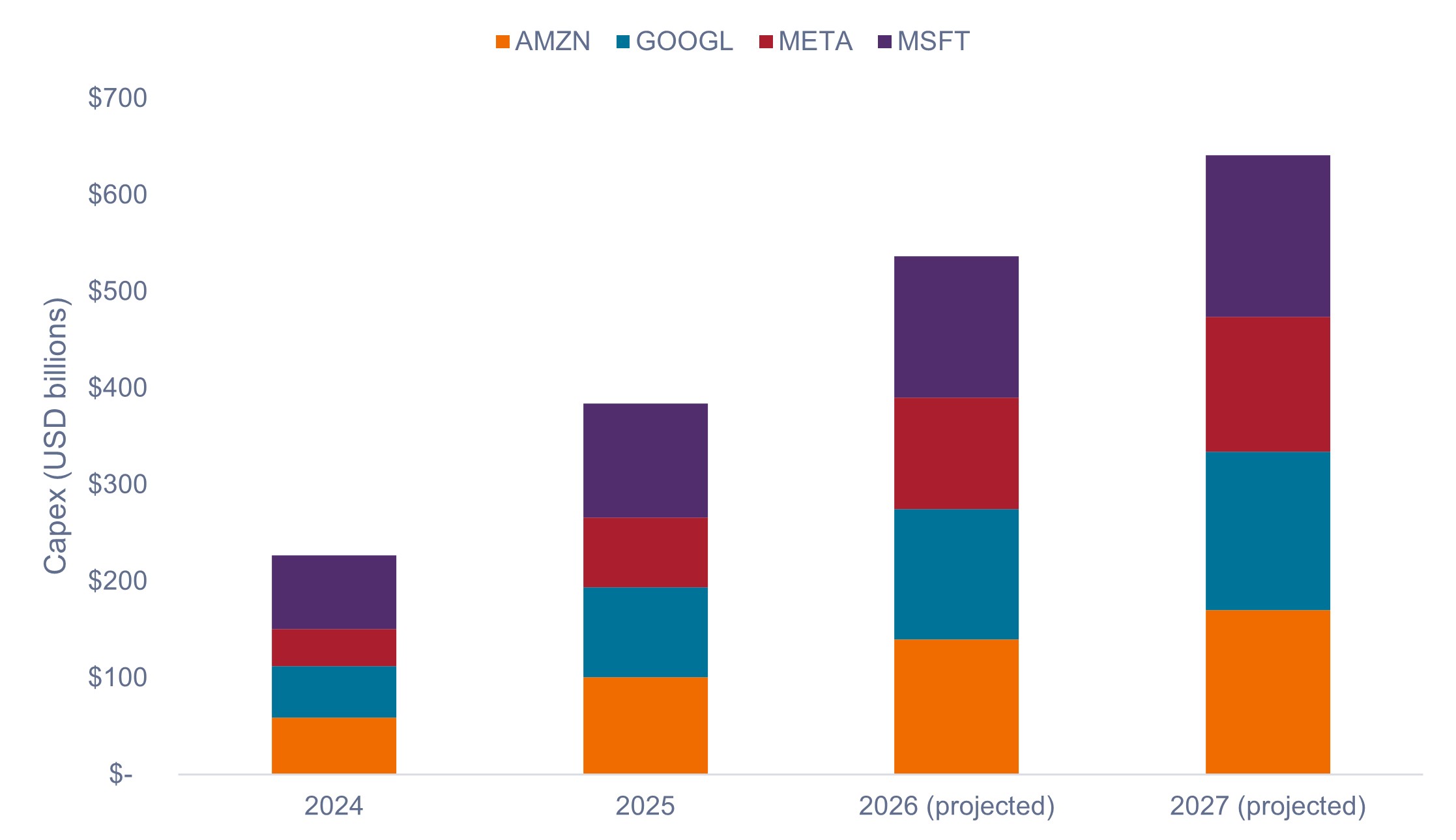

Während einige Branchen 2026 in die Spätphase des Konjunkturzyklus eintreten, sollten die stabile Nachfrage wohlhabender Verbraucher und die Steigerung der Unternehmensgewinne durch die Implementierung von KI die US-Wirtschaft weiterhin stützen. Wie Abbildung 1 zeigt, dürften KI-gesteuerte Investitionen in Chips und Rechenzentren exponentiell ansteigen und ein nachhaltiges Wirtschaftswachstum ankurbeln.

Abbildung 1: Investitionsausgaben von Hyperscalern (2024-2027)

Aggressive Anstiege der KI-Infrastrukturausgaben dürften ein nachhaltiges Wirtschaftswachstum ankurbeln.

Quelle: Unternehmensdaten, Schätzungen von Morgan Stanley Research, Stand: 21. November 2025. Das Eintreffen prognostizierter Entwicklungen kann nicht garantiert werden.

Während die zollbedingte Unsicherheit, die Einwanderungsreform und die geopolitischen Spannungen im Jahr 2025 die größten Risiken darstellten, gehen wir davon aus, dass ihre Auswirkungen im Jahr 2026 weniger ausgeprägt sein werden. Wichtig ist, dass wir der Meinung sind, dass die anhaltenden negativen Auswirkungen dieser Risiken durch die positiven Auswirkungen der Steuerreformen im Rahmen des One Big Beautiful Bill (OBBB) ausgeglichen werden sollten, von denen viele ab 2026 in Kraft treten. Zu den weiteren bemerkenswerten Faktoren, die zum BIP-Wachstum und zur Gesamtstimmung in den USA beitragen, könnten die Tatsache, dass Nordamerika die Fußball-Weltmeisterin 2026 ausrichten könnte, und die Feierlichkeiten anlässlich des 250-jährigen Bestehens der US-Unabhängigkeit gehören.

Obwohl wir bei der Entstehung von Preisrückgängen – insbesondere bei den Ölpreisen und im wichtigen Immobiliensektor – Fortschritte beobachten, denken wir, dass die Inflation aufgrund nach oben gerichteter Preisentwicklungen bei den Zöllen und Dienstleistungen wahrscheinlich über dem Ziel der US-Zentralbank (Fed) bleiben wird. Wir gehen davon aus, dass die Inflation weiterhin im Bereich von 2,6% bis 3,0% Bereich.

2. Geldpolitik und Zinssätze

Da wir der Ansicht sind, dass die Inflation weiterhin hartnäckig bleibt, sind Anleger unserer Meinung nach am kurzen Ende der Renditekurve am besten positioniert, da sie dort unserer Meinung nach von einer weiteren Versteilerung der Kurve profitieren können.

Unserer Ansicht nach kann diese Positionierung die Portfolios auch besser vor einem Anstieg der Laufzeitprämien am langfristigen Ende aufgrund möglicher Bedenken hinsichtlich der Unabhängigkeit der Zentralbank sowie vor hohen und anhaltenden Haushaltsdefiziten schützen, da die Zentralbank offenbar bereit ist, die Inflation über dem Zielwert steigen zu lassen .

Die US-Zentralbank bewegt sich bei der Lockerung der Geldpolitik, um den schwächer werdenden Arbeitsmarkt zu stützen und sich gleichzeitig vor einem Wiederaufleben der Inflation zu schützen, auf einem schmalen Pfad. Da der verspätete Arbeitsmarktbericht vom September die Erwartungen übertroffen hat, ist die Wahrscheinlichkeit einer Zinssenkung bei der Dezember-Sitzung weniger sicher geworden.

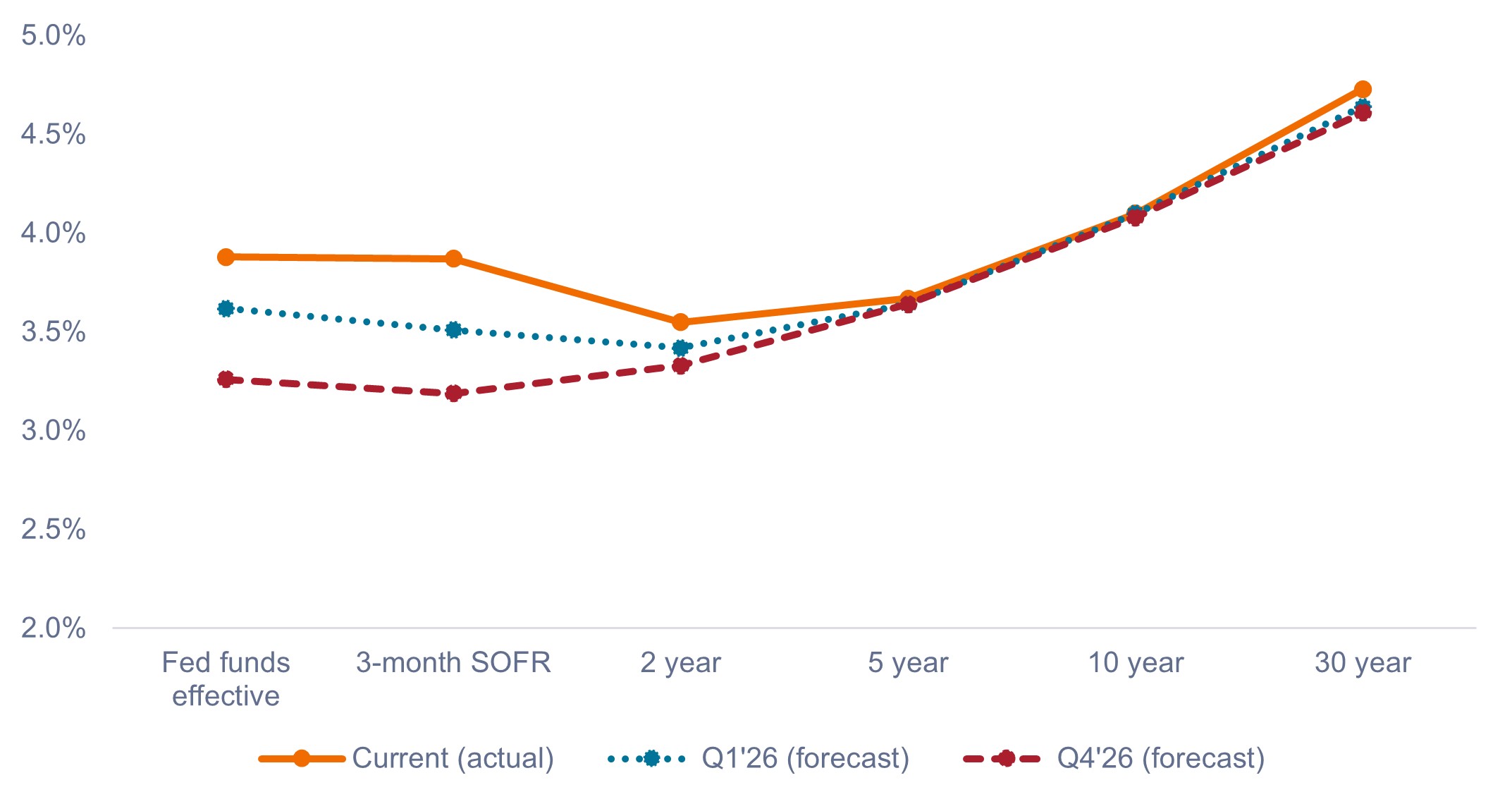

Unabhängig von der Unsicherheit bezüglich der Entscheidung der US-Zentralbank im Dezember preist der Markt bis Ende 2026 mindestens drei Zinssenkungen ein, wodurch sich der Leitzins auf 3,25–3,50 % reduzieren würde. Spanne). Wir erwarten, dass die Renditekurve steiler wird, wobei die kurzfristigen Zinsen sinken und die langfristigen Renditen angesichts der Überschuldung und der Inflationssorgen in einer Spanne bleiben, wie Abbildung 2 zeigt.

Abbildung 2: Renditekurven von US-Staatsanleihen (Treasuries vs. Prognosen)

Es wird erwartet, dass die kurzfristigen Renditen sinken werden, wobei sich am langen Ende nur geringe Veränderungen ergeben werden.

Quelle: Bloomberg, Stand: 21. November 2025. Prognosen zur Renditekurve beruhen auf den Konsensprognosen von Bloomberg.

Zu den weiteren positiven Faktoren für die Anleihenmärkte zählen das Ende des quantitativen Straffungsprogramms der Zentralbank sowie die Wahrscheinlichkeit, dass der „Fed-Put“ wieder feststeht. Wenn wir eine Schwäche der Wirtschaft erkennen, wird die Zentralbank unserer Meinung nach die Geldpolitik aggressiv lockern, was den Spreads zugutekommen würde.

Ein weiteres interessantes Phänomen, das sich im Jahr 2026 weiter fortsetzen könnte, ist, dass die Arbeitslosigkeit niedrig bleiben könnte, während die Wachstumsaussichten gut bleiben. Bei einer restriktiveren Einwanderungspolitik kann der Arbeitsmarkt das Gleichgewicht mit einer viel geringeren Zahl geschaffener Arbeitsplätze scheinbar aufrechterhalten. Unterdessen könnten Produktivitätssteigerungen durch KI zu einer höheren Arbeitslosigkeit in Verbindung mit einem höheren Wirtschaftswachstum führen.

Wir sind der Ansicht, dass diese Dynamik weitere Zinssenkungen der Zentralbank unterstützen wird, während ein niedrigerer Leitzins zyklischen Sektoren und der Schaffung von Unternehmen zugutekommen dürfte.

3. Anleihenthemen und Positionierung

- Optimistisch in Bezug auf Credit Spread Carry: Die Kreditspreads bewegen sich zwar um ihre zyklischen Tiefststände, wir sind jedoch der Auffassung, dass die aktuellen Bewertungen durch die robuste Unternehmensrentabilität, die erwartete Lockerung der Zentralbank und das Wirtschaftswachstum gestützt werden, das zum Teil durch durch KI erreichte Investitionen angeheizt wird.

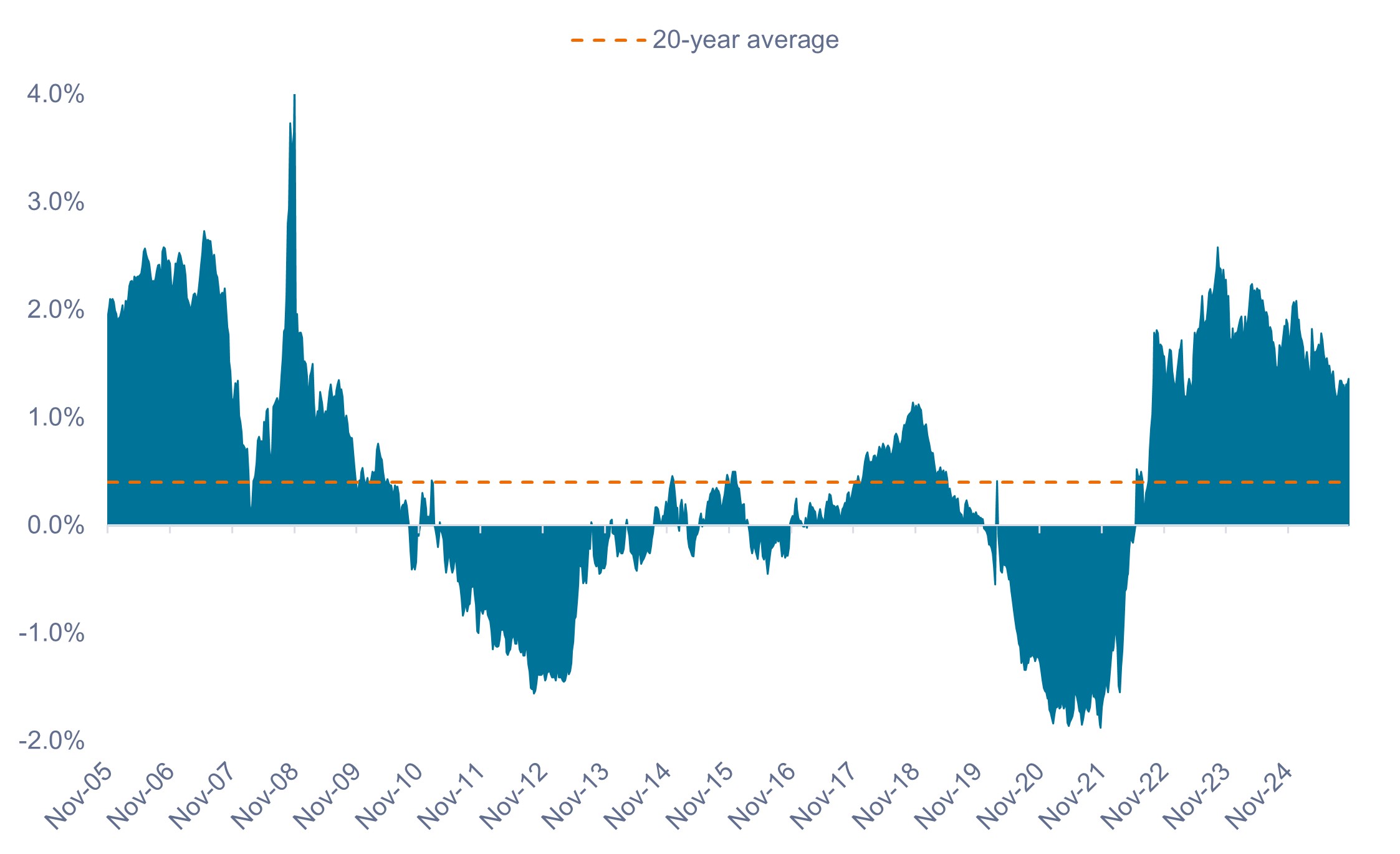

- Die Realrenditen bleiben weiterhin signifikant positiv: Trotz der Tatsache, dass die Spreads sich auf einem historisch engen Niveau befinden, verbleiben die Realrenditen über 1,25 %, was eine solide Grundlage für positive, inflationsbereinigte Renditen für Anleger in Bonds darstellt.

Abbildung 3: Reale 5-jährige US-Staatsanleihenrendite (2005-2025)

Die realen Renditen von Staatsanleihen sind nach wie vor positiv und liegen deutlich über ihrem 20-Jahres-Durchschnitt.

Quelle: Bloomberg, Stand: 20. November 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

- Die Spreads verbriefter Wertpapiere erscheinen im Vergleich zu Unternehmensanleihen weiterhin attraktiv: Die attraktiven Bewertungen und die starke Kreditqualität in den verbrieften Sektoren untermauern unsere positive Einschätzung verbriefter Kredite und knüpfen an das Thema der Maximierung des Carry pro Risikoeinheit an.

- Aktives Management und Flexibilität sind von größter Bedeutung: Angesichts der politischen Unsicherheit und des ungleichmäßigen Wachstums ist ein dynamischer, diversifizierter Ansatz unerlässlich. Die Volatilität dürfte in allen Sektoren und Regionen Chancen schaffen. Es wird entscheidend sein, den Carry pro Risikoeinheit zu maximieren und gleichzeitig nach idiosynkratischen Möglichkeiten Ausschau zu halten, um Mehrwert zu schaffen.

Fazit

Das US-Wachstum und die durch KI erreichten Investitionen dürften ein konstruktives makroökonomisches Umfeld unterstützen, während die hartnäckige Inflation und die erwarteten Zinssenkungen der Zentralbank auf eine steilere Renditekurve hindeuten. Unserer Ansicht nach machen die attraktiven Chancen in den Kredit- und verbrieften Sektoren in Verbindung mit positiven Realrenditen ein aktives Management für 2026 unerlässlich.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Anlageportfolios unterliegen dem Risiko, dass die eingesetzten Anlagestrategien und Research-Prozesse möglicherweise nicht die beabsichtigten Ergebnisse liefern. Dementsprechend kann es sein, dass ein Portfolio schlechter abschneidet als seine Benchmark oder andere Anlageprodukte mit ähnlichen Anlagezielen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

US-Staatsanleihen sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden.Bei Staatsanleihen ist der Anleger ein Gläubiger der Regierung. Schatzwechsel und US-Staatsanleihen werden durch das volle Vertrauen und den Kredit der US-Regierung garantiert, gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Carry ist das überschüssige Einkommen, das durch das Halten eines Wertpapiers mit höherer Rendite im Vergleich zu einem anderen erzielt wird.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative Straffung (QT) ist ein kontraktives geldpolitisches Instrument, das von den Zentralbanken eingesetzt wird, um die Liquidität oder Geldmenge in der Wirtschaft zu verringern.

Die Realrendite ist die Rendite einer Investition nach Berücksichtigung des inflationsbedingten Kaufkraftverlusts.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die Renditekurve ist ein Diagramm, das die Renditen von US-Staatsanleihen mit unterschiedlichen Laufzeiten zu einem bestimmten Zeitpunkt darstellt. Es wird verwendet, um das Verhältnis zwischen den Zinssätzen (Renditen) und der Zeit bis zur Fälligkeit der Anleihen zu sichtbar machen und so Markteinblicke in die wirtschaftlichen Erwartungen zu liefern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.