Zentrale Erkenntnisse:

- Die künftige Entwicklung der Inflation und der Geldpolitik bleibt in vielen Ländern ungewiss, da die Kräfte der Deglobalisierung, fiskalischer Anreize und künstliche Intelligenz (KI) allesamt Potenzial haben, die Verbraucherpreise zu beeinflussen.

- Angesichts attraktiver Renditen und vieler Zentralbanken, die auf die Unterstützung des Wachstums ausgerichtet sind, können Anleihen mit kürzeren Laufzeiten das Potenzial haben, Erträge zu generieren, während die Anleger gleichzeitig einer geringeren Zinsvolatilität ausgesetzt sind, als es weiter bei Staatsanleihen der Fall sein könnte.

- Angesichts der anhaltenden Unsicherheit sollten die Anleger unserer Meinung nach der Diversifizierung Priorität einräumen, indem sie das Risiko auf Regionen in unterschiedlichen Phasen des Konjunkturzyklus streuen und sich auf Unternehmensanleihen mit höherer Qualität konzentrieren.

Die Volatilität bei risikoreicheren Anlagen zum Jahresende und ein unsicheres makroökonomisches Umfeld veranlassen viele Anleger dazu, sich auf die relative Stabilität des Anleihenmarktes zu konzentrieren. Aber globale Anleihen haben ihre eigene Komplexität. Die Geldpolitik bleibt unterschiedlich ausgerichtet, da viele Zentralbanken nach wie vor mit anhaltender Inflation konfrontiert sind. Gleichzeitig könnten die hohen Bewertungen durch eine Welle von Staats- und Unternehmensanleihen auf die Probe gestellt werden. Andererseits setzen Regierungen weiterhin auf fiskalpolitische Stimuli, ohne dass es nennenswerten Widerstand von ehemaligen Sparpolitikern gibt.

Um das Potenzial einer Anleiheallokation zur Stabilisierung eines breiteren Portfolios voll auszuschöpfen, sollten Anleger unserer Meinung nach eine kürzere Laufzeit in Betracht ziehen. Dieser Teilbereich des Anleiheuniversums kann attraktive Erträge und eine Diversifizierung gegenüber risikoreicheren Anlagen bieten. Am wichtigsten ist jedoch, dass er eine geringere Exposition gegenüber den Risiken einer strukturell höheren Inflation in der Zeit nach der Pandemie und der fiskalischen Stimulierung ermöglicht.

Die Inflationsaussichten bleiben ungewiss, was unter anderem auf ungelöste Fragen im Zusammenhang mit den Zöllen und dem allgemeinen Trend zur Deglobalisierung zurückzuführen ist. Dieser Weg kann zu höheren Kosten und Unterbrechungen der Lieferketten führen. Die potenziellen Produktivitätssteigerungen durch die Einführung von KI machen die mögliche Entwicklung der Inflation jedoch noch komplexer. Das Verständnis der Spannung zwischen diesen Kräften wird sowohl für politische Entscheidungsträger als auch für Investoren im Jahr 2026 und darüber hinaus eine zentrale Rolle spielen.

Sich mit seinen eigenen Problemen auseinandersetzen

Die unterschiedlichen wirtschaftlichen Entwicklungen und geldpolitischen Empfehlungen in den Hauptregionen schaffen sowohl Chancen als auch Risiken für Anleger in festverzinslichen Wertpapieren. Langfristig stehen die Inflationsaussichten der einzelnen Regionen bevor. Da sich die politischen Entscheidungsträger damit abfinden, dass sich das Wachstum der Verbraucherpreise über ihren bevorzugten Zielen einpendelt, können einige Zentralbanken wieder der Unterstützung der Wirtschaft Vorrang einräumen, solange die Inflation nicht anzieht.

Während die Preise notorisch widersorglich sein können, könnten Länder wie Großbritannien und Norwegen in der Lage sein, bis 2026 weiter zu kürzen. Trotz der sich abschwächenden Arbeitsmarktdaten in den USA könnte die beneidenswerte Wachstumsbilanz des Landes die US-Zentralbank (Fed) dazu veranlassen, die Zinssenkungen auszusetzen. So lautete die Botschaft von Fed-Chef Jerome Powell in seiner Erklärung im Oktober. Im Gegensatz zu seiner langen Ära aggressiver Stimulierungsmaßnahmen ist Japan nun die einzige große Region, die die Zinsen wahrscheinlich anheben wird, da sich das Land dem vierten Jahr einer über dem Zielwert liegenden Inflation nähert.

Die Geografie ist jedoch möglicherweise nicht die einzige Möglichkeit, unterschiedliche politische Ansichten zu definieren. Diese dürften auch bei der US-Zentralbank bestehen und 2026 ein unterschätztes Risiko für Anleihen darstellen. Ein Markt, der in den nächsten 12 Monaten mit Zinssenkungen von bis zu 100 Basispunkten rechnet, könnte überrascht werden, wenn die von Trump beeinflusste Zentralbank den Erwartungen nicht gerecht wird – insbesondere, wenn die Inflation den Haushalten in den USA weiterhin zusetzt. Trotz Anzeichen einer wirtschaftlichen Widerstandsfähigkeit trübt sich das Problem mit dem nachlassenden Beschäftigungswachstum ein.

Wenn sich die Politik immer weiter auseinandersetzt, könnten Investoren erwägen, sicheren Gewinnen in Regionen mit besseren Aussichten auf Zinsen und Rendite zu widmen. Eine Vielzahl von Faktoren – von Zöllen (inflationär) bis hin zu einem Rückgang der Exporte (deflationär) und des Wirtschaftswachstums – wird letztlich darüber entscheiden, welche Zentralbanken an ihrer Politik festhalten können und welche gezwungen sind, diese weiter zu lockern. Solche Entwicklungen – insbesondere wenn sie nicht mit dem Wachstum der Verbraucherpreise vereinbar sind – werden wahrscheinlich zu einer größeren Volatilität am mittleren und längeren Ende der Renditekurven führen.

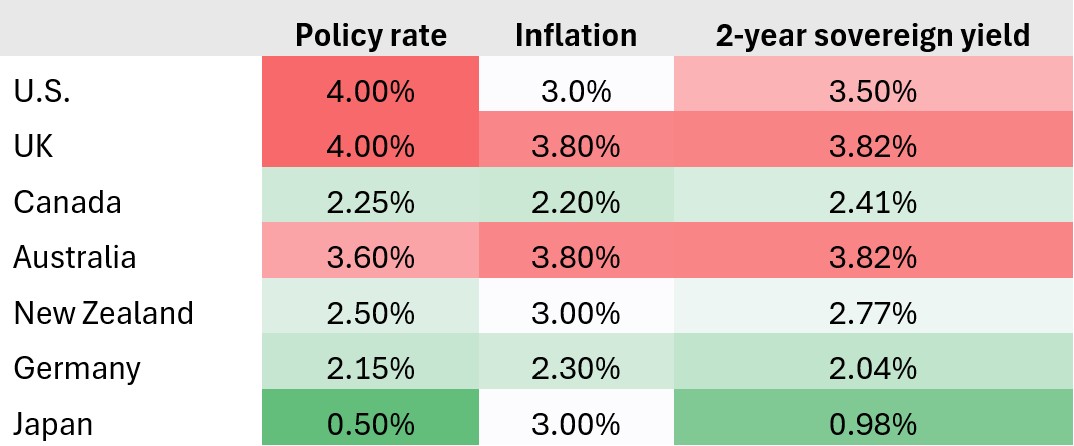

Abbildung 1: Richtlinien- und Inflations-Heatmap

In vielen Ländern sind die Leitzinsen im Vergleich zur Gesamtinflation immer noch restriktiv. Aber in Regionen, in denen der Unterschied gering ist und die Zentralbanken keine Angst vor einer Beschleunigung der Preise haben, könnte die Tendenz zu weiteren Zinssenkungen führen.

Quelle: Bloomberg, Janus Henderson Investors, 21. November 2025.

Obwohl die anhaltende Inflation Anleihenanleger zu Recht verunsichert, hat ihr Beharrungsvermögen – solange sie sich nicht beschleunigt – dazu geführt, dass die kurzfristigen Renditen auf einem attraktiven Niveau verharren werden. Das Argument für kürzer laufende Anleihen wurde durch die Rückkehr positiver Kursrenditen im Vergleich zu Geldmärkten in den meisten entwickelten Regionen weiter verstärkt. In der Praxis bedeutet dies, dass Anleger mit einem nur geringfügig längeren Durationsengagement wieder höhere Renditen als auf den Geldmärkten erzielen können.

Mehr Angebot, als sie verkraften kann?

Das Zusammenspiel zwischen Inflation und Geldpolitik ist verständlicherweise im Fokus der Anleger, hat jedoch auch das Ausmaß überwertet, in dem die Fiskalpolitik seit dem Ausbruch der Coronapandemie zu den Haupttreibern der Inflation zählt. Die meisten dieser Initiativen aus der Krisenära sind zwar hinfällig, doch sie werden durch eine Flut neuer Ausgabenprogramme ersetzt. Dabei geht es vor allem um die Aufrüstung Europas nach der russischen Invasion der Ukraine im Jahr 2022. In der gesamten Währungsunion suchen die Regierungen zudem nach Möglichkeiten, das Wachstum anzukurbeln, um die Unzufriedenheit der Wähler zu verringern. Obwohl sich Anleger von Staatsanleihen gegen die Idee einer fiskalischen Expansion im Vereinigten Königreich sträuben, ist innerhalb der Eurozone ein Wandel zu beobachten, der das Ende der Ära der Austerität einläutet.

In den USA sind die großen Regierungsinitiativen der Biden-Ära einer fiskalischen Expansion der Trump-Ära gewichen. Dies geschieht, während die Zentralbank bestrebt ist, die Laufzeit ihrer Positionen zu verkürzen und damit einen der Grenzkäufer dieses Marktsegments auszuschließen. Die Bemühungen, das Wachstum durch eine aggressive Fiskalpolitik anzukurbeln, insbesondere angesichts der bereits hohen Inflation, haben die Besorgnis der Anleger über einen möglichen Aufwärtsdruck auf die Staatsanleihenrenditen und die Zinskurvendynamik verstärkt. Zwar hat sich eine wesentliche Versteilerung noch nicht gezeigt, doch muss die Kombination aus erhöhtem Angebot und veränderter Nachfrage genau beobachtet werden.

Auf der Kreditseite würde die Übernahme historischer Technologieinvestitionen und Finanzierungsfusionen das Angebot an längerfristigen Anleihen nur weiter erhöhen und somit die Renditen wahrscheinlich nach oben treiben. Kreditspreads, die bereits deutlich unter dem langfristigen Durchschnitt liegen, könnten dieses Risiko noch vergrößern, da einige institutionelle Anleger mit einer Erhöhung ihres Engagements in Unternehmensanleihen bereits vorsichtig sind.

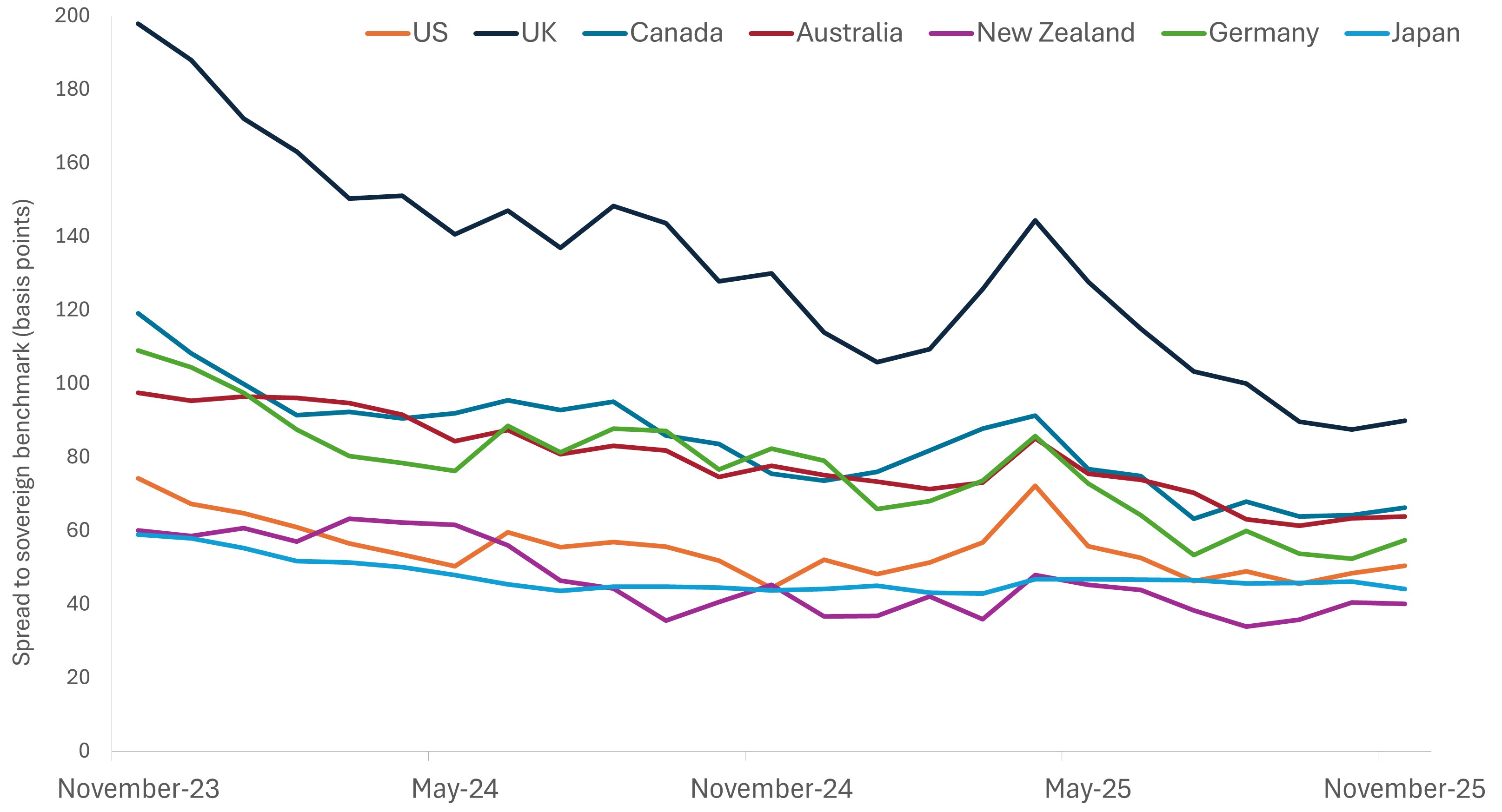

Abbildung 2: Unterschied zwischen den Renditen von Unternehmensanleihen mit kürzeren Laufzeiten und den Benchmarks von Staatsanleihen

In den meisten Fällen bieten Unternehmensanleihen mit kürzeren Laufzeiten im Vergleich zu staatlichen Benchmarks weiterhin stetige Renditen, ohne dass sie längerfristig der Zinsvolatilität ausgesetzt sind.

Quelle: Bloomberg, Janus Henderson Investors, 21. November 2025. Anmerkung: Zu den Indizes im Vergleich zu staatlichen Benchmarks zählen: Bloomberg US Corporate 1-3 Yr Index, Bloomberg UK Corporate BBB 1-5 Years Index, Bloomberg Canada Aggregate – Corporate 1-5 Years Index, Bloomberg AusBond Credit 1-3 Yr Index, Bloomberg NZBond Credit 0-5 Yr Index, Bloomberg Euro Corporate 1-5Yr ex BBB Total Return Index und Japan Aggregate Corporate & Non-Japanese Government Associate 1-7 Years Index.

Abwägung der Risiken

Im heutigen Umfeld haben Front-End-Strategien das Potenzial, zuverlässige Erträge, Kapitalerhalt und – dank des globalen Elements des Marktes – Flexibilität und Diversifizierung zu bieten. Daher sind wir der Ansicht, dass diese Merkmale Anleihen mit kürzeren Laufzeiten zu einem attraktiven Bestandteil von Allokationen machen, die Stabilität und Überrenditen gegenüber Barmitteln anstreben.

Angesichts des verhaltenen Wirtschaftswachstums in den meisten entwickelten Märkten und der Tatsache, dass sich die US-Zentralbank mit schwachen Beschäftigungszahlen auseinandersetzen muss, welche die ansonsten robusten US-Daten ausgleichen, glauben wir, dass die Risiken zugunsten der vorderen Kurve tendieren. Mit Ausnahme der Eurozone und Japans dürfte die Senkung der Zinsen – auch nach einer Pause – in den meisten Ländern der nächste geldpolitische Schritt sein. Die Kombination aus politischem Fehler, fiskalpolitischen Impulsen und einer Emissionswelle kann übermäßig zuversichtliche und längerfristige Anleger unvorbereitet treffen.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Staatliche Schuldtitel/Staatsanleihen unterliegen dem zusätzlichen Risiko, dass einige Entwicklungsländer, die Schuldtitel geringerer Qualität begeben, unter bestimmten politischen, diplomatischen, sozialen oder wirtschaftlichen Umständen möglicherweise nicht bereit oder in der Lage sind, fällige Kapital- oder Zinszahlungen zu leisten.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Carry ist das überschüssige Einkommen, das durch das Halten eines Wertpapiers mit höherer Rendite im Vergleich zu einem anderen erzielt wird.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die Renditekurve ist ein Diagramm, das die Renditen von US-Staatsanleihen mit unterschiedlichen Laufzeiten zu einem bestimmten Zeitpunkt darstellt. Es wird verwendet, um das Verhältnis zwischen den Zinssätzen (Renditen) und der Zeit bis zur Fälligkeit der Anleihen zu sichtbar machen und so Markteinblicke in die wirtschaftlichen Erwartungen zu liefern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.