Warum Anleger über die Mag 7 hinaus nach Chancen im Bereich KI suchen sollten

Die Portfoliomanager Julian McManus und Christopher O'Malley begründen, warum bestimmte nicht-amerikanische Technologieunternehmen vom Aufstieg der künstlichen Intelligenz (KI) ebenso profitieren könnten wie die gloreichen 7 (Mag 7).

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Anleger haben sich in Aktien von Mag 7 gestürzt, um vom Wachstumspotenzial von KI und anderen fortschrittlichen Technologien zu profitieren.

- Diese Konzentration hat dazu geführt, dass einige Anleger Nicht-US-Unternehmen übersehen haben. Technologieunternehmen, die unserer Meinung nach genauso wichtig für die KI-Revolution sind, aber jetzt mit einem Abschlag gegenüber ihren Konkurrenten aus der Mag 7 gehandelt werden.

- Durch die Berücksichtigung solcher Unternehmen, darunter ASML, TSMC und SK hynix, könnten Anleger zu attraktiveren Bewertungen in KI investieren und möglicherweise die Diversifizierung innerhalb ihrer Technologiebestände verbessern.

Im vergangenen Jahr dominierte eine kleine Gruppe technologieorientierter Aktien die Aktienkursentwicklung in den USA Diese Aktien, die als die glorreichen Sieben (Mag 7) bekannt sind, haben sich im Jahr 2023 verdoppelt, da die Anleger versuchten, in das Thema künstliche Intelligenz (KI) zu investieren. Zu der Gruppe gehören Tech-Giganten wie Alphabet, Amazon, Meta und Nvidia, die alle die Technologie rund um KI vorantreiben.

Eine Reihe von Nicht-US- Aktien stehen auch an der Schnittstelle von KI und anderen fortschrittlichen Technologien, da diese Unternehmen wichtige Wegbereiter für einen Großteil der Technologie sind, die von den Mag 7 entwickelt wird. Diese Nicht-U.S. Unternehmen mögen außerhalb des Rampenlichts stehen – haben aber unseres Erachtens nicht weniger Wachstumspotenzial.

Das Wachstumspotenzial von KI...

Anleger haben gute Gründe, sich in künstlicher Intelligenz engagieren zu wollen. Es wird erwartet, dass die Technologie zu einem starken Anstieg der Produktivität führen und letztlich eine deflationäre Kraft auf die Weltwirtschaft ausüben wird. Anlagechance für KI gibt es bereits in unzähligen Einsatzbereichen im Einzelhandel, im Gesundheitswesen, in der Fertigung, im Automobilbau und in der Verteidigung: Mithilfe von KI können Werbetreibende jetzt Anzeigen präziser ausrichten, Ärzte schneller und genauer diagnostizieren, die Produktionseffizienz verbessern und taktische Entscheidungen in der Verteidigung unterstützen. Die Technologie könnte einen transformativen Wandel darstellen, mit dem Potenzial, Innovationen mit einer Geschwindigkeit voranzutreiben, die mit der industriellen und digitalen Revolution vergleichbar ist.

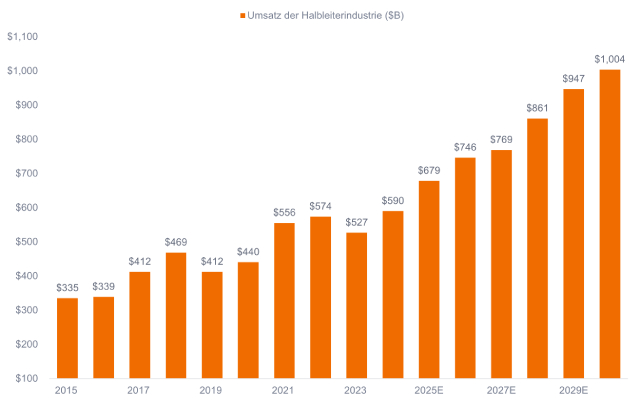

Im Zuge dieser Trends wird erwartet, dass sich der Halbleitermarkt – die Chips, die das Fundament der Rechenleistung bilden – von 400 Milliarden US-Dollar im Jahr 2020 auf über 1 Billion US-Dollar im Jahr 2030 verdoppeln wird (Abbildung 1). Es wird erwartet, dass Grafikprozessoren (GPUs) – fortschrittliche Halbleiterchips, die das Gehirn der generativen KI sind – ein noch beeindruckenderes Wachstum verzeichnen und den Umsatz im gleichen Zeitraum auf 400 Milliarden US-Dollar verzehnfachen werden.

Abbildung 1: Dank KI wird der Umsatz mit Halbleitern voraussichtlich in die Höhe schnellen

Quelle: Gartner, World Semiconductor Trade Statistics und Janus Henderson Investor Estimates. Die Daten von 2024 bis 2030 werden geschätzt.

Quelle: Gartner, World Semiconductor Trade Statistics und Janus Henderson Investor Estimates. Die Daten von 2024 bis 2030 werden geschätzt.

GPUs sind der schnellste und effizienteste Weg, um die Berechnungen zu verarbeiten, die für die Analyse der riesigen Datenmengen erforderlich sind, die für generative KI erforderlich sind. Nvidia hat praktisch ein Monopol auf dem GPU-Markt, und da KI-Modelle immer komplexer werden und mehr Daten generiert und gespeichert werden, ist die Nachfrage nach Nvidias Chips und Datenspeichern explodiert. Im Jahr 2023 stiegen beispielsweise die Rechenzentrumsumsätze des Unternehmens im Vergleich zu 2019 um mehr als 400 %.

... ist nicht auf die Mag 7 beschränkt

Aber während Nvidia und andere Mag-7-Unternehmen als offensichtliche Nutznießer von KI bezeichnet werden, glauben wir, dass eine Reihe von Unternehmen außerhalb der USA genauso gut positioniert sein könnten. Tatsächlich produzieren diese Firmen die Hardware und andere Werkzeuge, die es den Mag 7 ermöglichen, die Technologien zu entwickeln, die heute für Investoren so attraktiv sind. Darüber hinaus sind viele dieser Unternehmen, wie Nvidia, die dominierenden Anbieter in ihren jeweiligen Märkten, was das Potenzial für langfristiges Wachstum schafft.

So steht beispielsweise der niederländische Halbleiter-Investitionsgüterhersteller ASML an der Spitze der Halbleiterfertigung. Das Unternehmen dominiert in der Lithografie, einem Verfahren, bei dem mit Licht Muster auf Silizium gedruckt werden. Tatsächlich verlassen sich die größten Chiphersteller auf ASML für die Maschinen, die die Lithografie für fortschrittliche Chips ermöglichen, was dem Unternehmen einen geschätzten Marktanteil von mehr als 80 % beschert. Angesichts der prognostizierten Verdoppelung des Halbleitermarktes in den nächsten 10 Jahren – angetrieben durch KI sowie das Internet der Dinge, die Automobilindustrie, Rechenzentren und andere digitale Trends – scheint ASML gut positioniert für ein potenziell beträchtliches Wachstum.

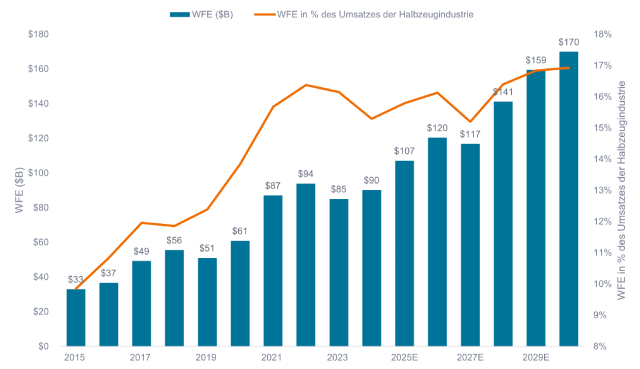

Abbildung 2: Verkauf von Wafer-Fab-Equipment (WFE)

Der Umsatz mit WFE – der Hardware, die für die Herstellung von Halbleiterchips benötigt wird – steigt in absoluten Zahlen und als Prozentsatz des Halbleitermarktes.

Quelle: Gartner, World Semiconductor Trade Statistics und Janus Henderson Investor Estimates. Die Daten von 2024 bis 2030 werden geschätzt.

Quelle: Gartner, World Semiconductor Trade Statistics und Janus Henderson Investor Estimates. Die Daten von 2024 bis 2030 werden geschätzt.

In Taiwan finden Investoren die weltweit größte Gießerei oder den größten Auftragnehmer für die Halbleiterfertigung, die Taiwan Semiconductor Manufacturing Company (TSMC). Das Unternehmen hat einen Anteil von rund 50 % am Weltmarkt, dank seiner Technologieführerschaft in der Herstellung und Verpackung sowie seiner überlegenen Ausführung und seines Managements. Derzeit macht KI etwa 6 % des Umsatzes aus, aber das Management prognostiziert, dass das KI-Geschäft in den nächsten fünf Jahren jährlich um 50 % wachsen wird. Angesichts seiner Positionierung bei fortschrittlichen Knotenhalbleitern und -gehäusen könnte TSMC seine Position in der Herstellung von KI-Chips auf absehbare Zeit festigen.

Schließlich ist SK hynix mit Sitz in Südkorea der führende Hersteller von hochmodernen Speicherchips, einschließlich High Bandwidth Memory (HBM), einer wesentlichen Komponente für KI-Server. Derzeit beträgt der Bedarf an KI-Servern 10 % des Speicherbedarfs. Das Unternehmen geht jedoch davon aus, dass der Markt in den nächsten fünf Jahren jährlich um 40 % wachsen wird, was das Umsatzwachstum für seine HBM-Chips im gleichen Zeitraum um 60 % bis 80 % pro Jahr steigern wird.

Kurz gesagt, während sich viele Anleger bei den Mag 7 investiert sind, um bei KI dabei zu sein, ist es wichtig, sich daran zu erinnern, dass diese komplexe Technologie von vielen Tools und Ressourcen abhängt, von denen nicht alle aus den USA stammen. Darüber hinaus werden viele dieser Nicht-U.S. Technologieunternehmen angesichts der Konzentration an den Aktienmärkten im Jahr 2023 nun mit einem Abschlag gegenüber ihren Mag 7-Konkurrenten gehandelt. Unserer Ansicht nach sind Anleger, die das KI-Thema maximieren wollen, gut beraten, ihren Horizont im Jahr 2024 zu erweitern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Anleger haben sich in Aktien von Mag 7 gestürzt, um vom Wachstumspotenzial von KI und anderen fortschrittlichen Technologien zu profitieren.

- Diese Konzentration hat dazu geführt, dass einige Anleger Nicht-US-Unternehmen übersehen haben. Technologieunternehmen, die unserer Meinung nach genauso wichtig für die KI-Revolution sind, aber jetzt mit einem Abschlag gegenüber ihren Konkurrenten aus der Mag 7 gehandelt werden.

- Durch die Berücksichtigung solcher Unternehmen, darunter ASML, TSMC und SK hynix, könnten Anleger zu attraktiveren Bewertungen in KI investieren und möglicherweise die Diversifizierung innerhalb ihrer Technologiebestände verbessern.