Aspectos destacados:

- El sector salud ha experimentado una importante volatilidad en lo que va de 2025, al considerar la Administración Trump aranceles para los productos farmacéuticos y recortar los fondos para las agencias federales de salud.

- A pesar de ello, muchas empresas dentro del sector han generado rentabilidades positivas en lo que va de año, y algunas incluso han registrado ganancias de dos dígitos.

- Aquellos con los mejores resultados de este año comparten ciertas cualidades que creemos que los inversores deberían buscar para tener la oportunidad de obtener rentabilidades diferenciadas por el mercado.

Últimamente, invertir en el sector salud ha sido como ver unas emocionantes eliminatorias, con todas las sorpresas que esto conlleva. Los despidos y los recortes presupuestarios en las agencias de salud como la Administración de Alimentos y Medicamentos (FDA) han supuesto un lastre para la biotecnología en etapa de desarrollo. El aumento inesperado en los costes médicos llevó a UnitedHealthcare, normalmente un pilar de defensa en el sector, a experimentar una fuerte corrección. Además, el plan de la Administración Trump de imponer aranceles a los productos farmacéuticos (generalmente exentos de gravámenes comerciales) ha generado dudas sobre los beneficios futuros para las biofarmacéuticas.

Sin embargo, como en los buenos partidos, ha habido momentos emocionantes, en los que algunas empresas han alcanzado hitos médicos que han impulsado excelentes rentabilidades en lo que va de 2025. Pensamos que las características que han contribuido a diferenciar a estas empresas podrían seguir dando resultados a corto (y a más largo) plazo y que vale la pena que los inversores tomen nota de ellas.

El mejor jugador: la innovación

La primera de estas cualidades es la innovación. Aunque hace tiempo que llevamos diciendo que la innovación es clave para obtener una rentabilidad superior en el sector salud, en el mercado actual se ha convertido en algo fundamental. Muchas empresas con productos médicos innovadores que mejoran el estándar de atención para los pacientes o que abordan una necesidad médica por satisfacer han visto unas rentabilidades considerables en lo que va del año, incluso cuando el S&P 500® Index se ha vuelto negativo y el S&P 500 Healthcare sector ha sido marginalmente positivo.1

Esto se debe, en buena medida, a que, en la actualidad, muchos fármacos nuevos ofrecen mecanismos de acción novedosos con mejores resultados para los pacientes. Las terapias también se dirigen a enfermedades raras o a nuevas grandes oportunidades de mercado, como la obesidad, la MASH (enfermedad del hígado graso), el hipoparatiroidismo y las enfermedades autoinmunes. La combinación ha dado lugar a unas ventas sólidas.

Tomemos como ejemplo el novedoso tratamiento de Verona Pharma, Ohtuvayre, para la enfermedad pulmonar obstructiva crónica (EPOC). Aprobado en junio de 2024, este fármaco antiinflamatorio no esteroideo representa el primer nuevo mecanismo de acción contra la EPOC en más de 20 años. Dados sus beneficios duales de mejorar la respiración y reducir las exacerbaciones, la aceptación ha sido rápida. En el segundo trimestre de lanzamiento, las ventas aumentaron un 95% secuencialmente a 71 millones de USD, muy por encima de las previsiones de los analistas de unos 50 millones de USD. En lo que va de año hasta el 30 de abril, las acciones subieron un 53%.2

Sesenta medicamentos están pendientes de revisión de la FDA este año, y aunque han aumentado las preocupaciones sobre posibles retrasos debido a los recortes de personal, el recientemente confirmado comisario de la FDA, el Dr. Marty Makary, ha mostrado apoyo a la innovación a través de vías de aprobación aceleradas para tratamientos contra enfermedades raras y un enfoque en hacer que el proceso de revisión de medicamentos sea más eficiente. Si los inversores ganan confianza en que la FDA pueda funcionar como se espera bajo la dirección del Dr. Makary, creemos que aún más empresas de biotecnología en fase de desarrollo podrían beneficiarse.

Valoraciones atractivas

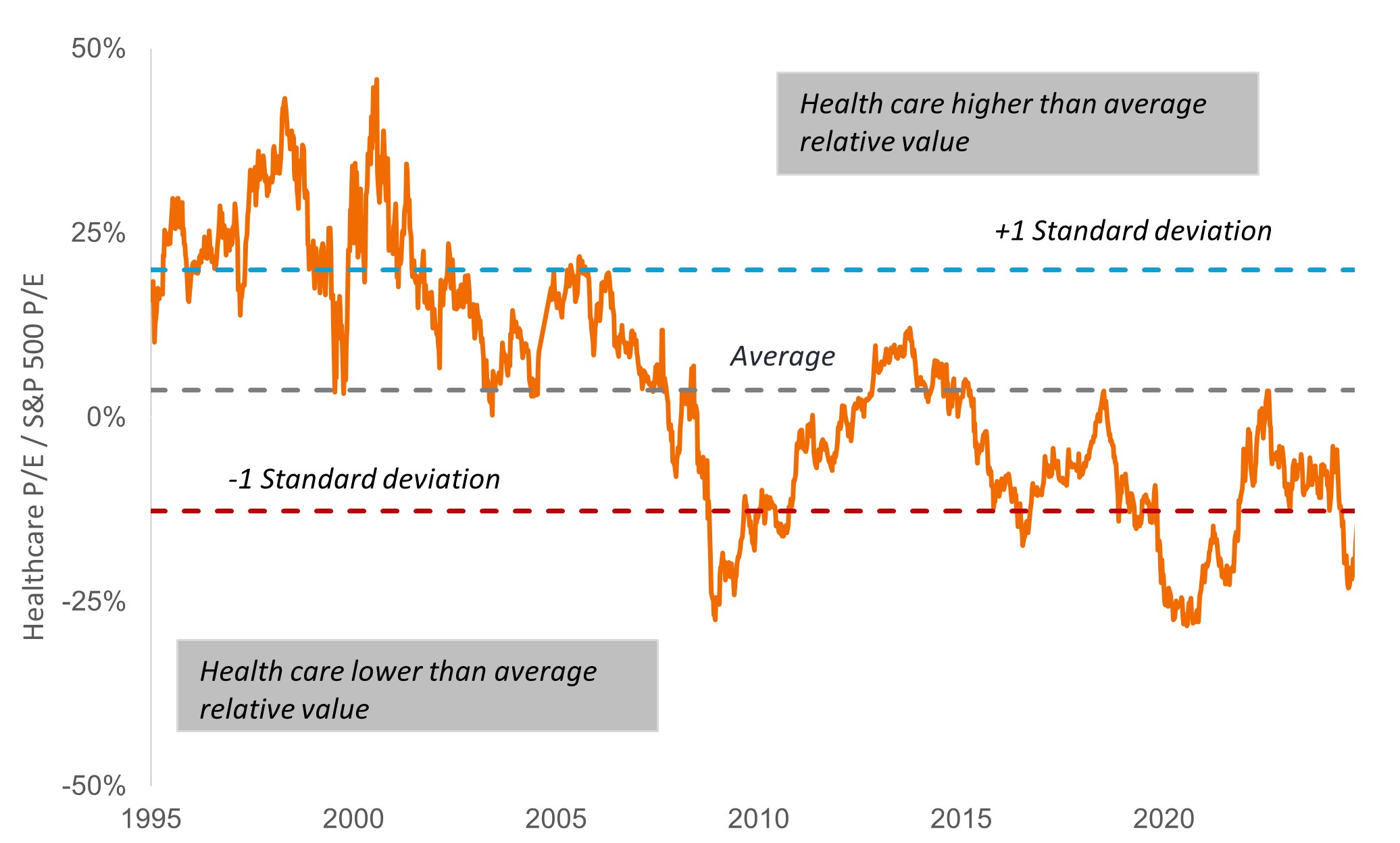

Además, la clave de la rentabilidad en el sector salud son las valoraciones, y aquí el sector tiene la ventaja de la ofensiva. A pesar de superar al S&P 500 en lo que va del año, el sector salud cotiza con un descuento de casi 20% respecto al índice de referencia frente a la media a largo plazo de una prima del 4% (gráfico 1). Algunas de las áreas más afectadas del sector, como la biotecnología emergente, cotizan aún por debajo.

Gráfico 1: Salud con descuento

Fuente: Bloomberg. PER = ratio precio-beneficio. Salud = S&P 500 Healthcare Sector, que comprende aquellas empresas incluidas en el S&P 500 que están clasificadas como miembros sector de la salud del GICS®. Datos basados en estimaciones de beneficios a 12 meses vista, que van del 2 de junio de 1995 al 25 de abril de 2025.

Partiendo de una valoración tan baja, creemos que los valores de salud se preparan para obtener ganancias cuando hay noticias positivas, como una sorpresa en los beneficios o una lectura de datos sólida. Las empresas de salud gestionada, por ejemplo, comenzaron 2025 con una valoración inusualmente baja después de que el aumento de los ratios de costes médicos (el porcentaje de prima pagada por la atención al paciente) lastrara las acciones en 2024. Las preocupaciones sobre los recortes presupuestarios a Medicaid, el gran programa de seguros del gobierno, así como la pérdida de ganancias del líder de la industria UnitedHealthcare llevaron a una mayor volatilidad en los últimos meses. Pero en lo que va de año, muchas de estas acciones son positivas, y algunas incluso han visto ganancias de dos dígitos, gracias a una recuperación de las ganancias durante el primer trimestre. Los inversores también se han decantado por la Managed Care (atención médica) por sus cualidades defensivas, ante el aumento de los temores a una recesión.

Resistencia a las políticas

De hecho, el sector salud está lidiando últimamente con una avalancha inusual de incertidumbre política, que incluye la propuesta de recortes presupuestarios a las agencias federales de salud y la creciente probabilidad de que los productos farmacéuticos estén sujetos a aranceles por primera vez en décadas. No creemos que los inversores a largo plazo deban reestructurar su cartera basándose únicamente en las variaciones de las políticas (que, como hemos visto, pueden cambiar rápidamente). Pero a corto plazo, creemos que los inversores deberían prestar atención a las empresas que podrían ser más resistentes.

Entre ellas se incluyen biofarmacéuticas con una gran presencia manufacturera en EE. UU. o que mantienen la mayor parte de su propiedad intelectual en el país, lo que podría ayudarlas a protegerse de un aumento de los costes. Los inversores también podrían considerar áreas del sector menos expuestas a los aranceles, como las distribuidoras de medicamentos. Estas empresas operan a nivel nacional, facilitando la distribución de medicamentos de los fabricantes a las farmacias. Además, se están beneficiando de nuevas fuentes de crecimiento de ingresos gracias a productos biológicos complejos, que requieren un manejo especializado.

Aun así, creemos que los inversores deberían recordar que, cuando se trata de salud, la política siempre tiene matices. De hecho, al mismo tiempo que la Administración Trump considera la aplicación de aranceles farmacéuticos, el presidente también ha firmado una orden ejecutiva que ordena al Congreso y al Departamento de Salud y Servicios Humanos modificar la «penalización de las pastillas» en la Ley de Reducción de la inflación de 2022. La industria se opone a la penalización, que concede a los medicamentos de moléculas pequeñas (píldoras tradicionales) solo nueve años antes de tener que negociar sus precios con Medicare, frente a los 13 años de los productos biológicos inyectables. Un cambio podría proteger los ingresos de las farmacéuticas y ofrecer más incentivos para el desarrollo de píldoras convenientes en áreas como el cáncer y las enfermedades cardiovasculares. Por otra parte, la Administración Trump ha destacado la importancia estratégica del sector biofarmacéutico para la seguridad nacional estadounidense, con especial hincapié en recompensar la fabricación estadounidense como un punto clave de la política arancelaria.

Desarrollo en fase avanzada

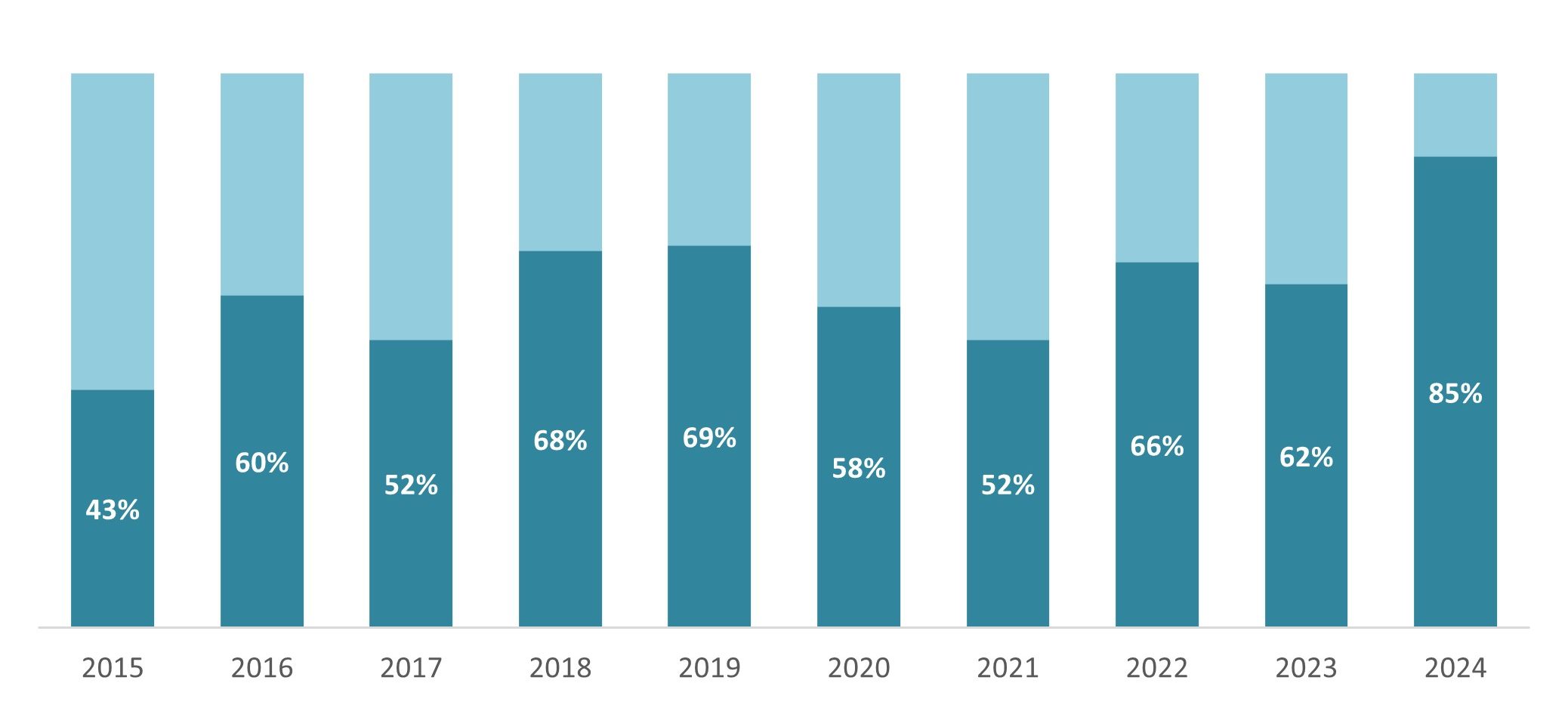

Otra medida de resistencia es el desarrollo de proyectos: ¿Cómo está de cerca una empresa en conseguir que un proyecto candidato llegue al mercado o tiene ya un producto en el mercado? Seguimos creyendo que las biotecnológicas de pequeña y mediana capitalización se encuentran entre las mejores fuentes de innovación dentro del sector. En 2024, el 85% de los nuevos medicamentos se originaron en estas empresas (gráfico 2). Pero actualmente, las empresas que se encuentran en las primeras fases de desarrollo podrían estar más expuestas a retrasos normativos y a riesgos bajistas, sobre todo si persiste la aversión al riesgo en el mercado.

Gráfico 2: En la actualidad, la biotecnología emergente origina la mayoría de los nuevos fármacos

Porcentaje de nuevas sustancias activas desarrolladas por empresas de pequeña y mediana capitalización

Fuente: Instituto IQVIA, a enero de 2025.

Es por esto que, para nuestra última característica, creemos que los inversores deberían dar prioridad a las empresas en fase avanzada de desarrollo con un historial de datos clínicos positivos, o empresas en fase inicial de comercialización con productos innovadores que abordan necesidades médicas no atendidas. Al haber superado ya algunos obstáculos clínicos y regulatorios, estas empresas podrían tener un mejor control de sus propios destinos. Son los goleadores probados que, en un juego con probabilidades ajustadas, podrían ofrecer la mejor oportunidad de marcar cuando el partido está en juego.

1 Bloomberg, datos del 31 de diciembre de 2024 al 30 de abril de 2025.

2 Informe de beneficios de empresas, Bloomberg. Los datos de ventas corresponden al trimestre finalizado el 31 de marzo de 2025. Los datos de rentabilidad de las existencias van del 31 de diciembre de 2024 al 30 de abril de 2025.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.