AI ChatGPT: ¿el próximo gran ciclo de sobreexpectación?

La gestora de carteras Alison Porter analiza el desarrollo de ChatGPT y las consecuencias que tendrá su lanzamiento en el sector tecnológico.

12 minutos de lectura

Aspectos destacados:

- ChatGPT, un producto de OpenAI, es un chatbot altamente sofisticado y de amplia base que ofrece respuestas similares a las de los humanos.

- Creemos que ChatGPT es otro paso hacia la integración de la inteligencia artificial (IA) en todo lo tecnológico, acercándonos a la percepción basada en la IA generativa.

- Esto será un punto de inflexión decisivo para la demanda de potencia de computación, lo que brindará muchas oportunidades emocionantes; no obstante, existen obstáculos normativos y de gasto para su ritmo de adopción que obligarán a adoptar una visión perspicaz y experta de los ganadores y las valoraciones.

Los inversores se han apuntado rápidamente al bombo y debate en torno a ChatGPT. Esta plataforma, lanzada a finales de noviembre de 2022, llegó a más de un millón de usuarios en una semana (Netflix tardó 3,5 años) y el CEO de Microsoft, Satya Nadella, la ha llamado “la plataforma tecnológica más grande de la generación”. El interés en Google, Twitter y blogs de inversión como tema candente sin duda lo faculta para entrar en una nueva fase de sobreexpectación.

Nuestro equipo adoptó la inteligencia artificial (IA) como uno de nuestros mega temas hace siete años. Desde hace décadas, las compañías tecnológicas se han esforzado por mejorar la interfaz entre los usuarios y la tecnología.

Creemos que ChatGPT es otro paso hacia la integración de la IA en todo lo tecnológico. Desde la perspectiva del usuario, seguimos creyendo que la integración de la IA es fundamental para democratizar el uso de la tecnología a largo plazo y que su desarrollo será "evolutivo y no revolucionario", similar a nuestra visión del metaverso.

En lo que respecta a infraestructura, creemos que ChatGPT es más significativo, al acercarnos a un punto de inflexión decisivo, desde la IA centrada en la percepción (interpretación de datos sensoriales como imágenes, sonido y video) hasta la IA generativa (creación de nuevo contenido), lo que exigirá una potencia de computación exponencialmente mayor.

¿Qué o quién es ChatGPT?

ChatGPT es un chatbot lanzado por el grupo OpenAI, una compañía de investigación de inteligencia artificial fundada en 2015 por Sam Altman y Elon Musk, entre otros. OpenAI se creó originalmente para garantizar que la IA se desarrollara con el foco puesto en la seguridad y los beneficios para los humanos. Comenzó como una organización sin ánimo de lucro y evolucionó hasta convertirse en lo que se conoce como una compañía híbrida de "beneficios limitados" con fines de lucro (OpenAI LP) y sin fines de lucro (OpenAI no lucrativa) para que pudiera aumentar de escala captando capital adicional y atrayendo talento. La sociedad comanditaria cuenta actualmente con varios cientos de empleados, siendo Microsoft el principal inversor (con una financiación inicial próxima a 1.000 millones USD en 2019 y otros 10.000 millones confirmados recientemente). OpenAI tiene tres ofertas principales en la actualidad: ChatGPT, el generador de arte DALL·E 2 y el modelo de reconocimiento de voz automático, Whisper.

ChatGPT se basa en Generative Pre-training Transformer (GPT, transformador de preentrenamiento generativo), un modelo de lenguaje natural (LLM) a gran escala. Los usuarios envían preguntas a ChatGPT, que está diseñado para ofrecer respuestas similares a las humanas (coherentes/naturales). Dicho llanamente, es un chatbot altamente sofisticado y de amplia base que ofrece respuestas que se leen como si vinieran de un humano. La naturaleza viva del software explica, en un sentido futurista, por qué ChatGPT no se considera un "qué" sino un "quién".

GPT-3 permite una mejor comprensión del contexto y allana el camino para desarrollar la IA generativa, frente a respuestas y análisis basados en datos existentes. En el pasado, las redes neuronales se entrenaban con datos etiquetados por humanos, una tarea que llevaba mucho tiempo y era costosa y limitante. Los modelos transformadores son autodidactas y requieren mucha menos intervención humana, pero exigen conjuntos de datos y poder de computación mucho mayores para procesar modelos exponencialmente más grandes. Dado que GPT-4 se lanzará posiblemente a lo largo de 2023, es probable que surjan más mejoras en cuanto a experiencia/interfaz de usuario y el camino hacia la monetización.

Implicaciones de ChatGPT para el universo tecnológico

El CEO de Microsoft declaró recientemente que la compañía trata de comercializar rápidamente, con su servicio de plataforma en la nube Azure OpenAI ya disponible al público, la integración del generador de texto a imagen de OpenAI (DALL·E 2) en la nueva aplicación Designer, así como incorporar ChatGPT en el buscador Bing de Microsoft y otras funciones basadas en MS Office.

¿Dónde se notará más esta disrupción??

1. Disrupción en búsquedas: el dilema del innovador

La primera área donde se cree que ChatGPT representa una amenaza de disrupción es Google Search, al pensarse que los modelos de lenguaje natural podrían atraer a más usuarios y captar parte de las consultas de búsqueda, convirtiéndose en un nuevo punto de entrada para los usuarios de Internet. Las respuestas de Google Search podrían parecer básicas comparado con las ofrecidas por ChatGPT, ya que tienen habilidades de conversación, tecnología de filtrado y la capacidad de "ingerir" datos.

En el área de reconocimiento de voz, Siri, Amazon y Alexa ya han presentado otros desafíos al buscador, al igual que TikTok e Instagram con la búsqueda de videos. Con el surgimiento de App Store, se temió que la aplicaciones móviles directas pudieran afectar al negocio de búsqueda de Google. En última instancia, la evolución de App Store activa y la búsqueda dentro de la aplicación benefició a Google debido a su capacidad incomparable para recopilar información de todas las partes de Internet. Aunque nos consta que han surgido tecnologías disruptivas para la búsqueda, la ley de los grandes números, las amenazas cíclicas y relacionadas con la privacidad podrían ser más acuciantes para Alphabet a corto plazo.

No desdeñamos la amenaza, pero creemos que es una visión demasiado simplista. Google fue el primer y firme defensor de la IA y el aprendizaje automático, ya que lo mencionó por primera vez hace unos 20 años en su informe anual de 2005. En la última conferencia de inversores de Alphabet se comentó que la búsqueda basada en IA (y modelos de lenguaje grandes) era la más importante de sus cuatro iniciativas de inversión principales, a saber, IA, YouTube, hardware y la nube. Alphabet ha invertido mucho en IA, al gastar alrededor de 177.000 millones de dólares 1 en investigación y desarrollo, así como en activos fijos entre 2000 y 2022; aproximadamente la mitad de sus empleados está especializado de alguna manera en IA y aprendizaje automático.

Alphabet tiene varios productos que ya están operativos, pero le queda examinar cómo debe desarrollarlos y adaptarlos sin erosionar su actual negocio de búsqueda altamente rentable (el dilema del innovador), lo que ha suscitado una importante inquietud normativa y moral.

Aparte de la monetización, hay numerosos aspectos que deben examinarse a la hora de desarrollar estos modelos de IA:

- Confianza y precisión

LaMDA es un modelo de lenguaje natural similar a ChatGPT y uno de sus ingenieros lo llamó "sintiente". Aunque ChatGPT está dotada de una sólida capacidad conversacional, sus resultados adolecen de una falta de precisión, contexto y confianza frente a la complejidad de la conversación y el lenguaje humanos. Por lo tanto, el problema al que se enfrentan Google Search y Microsoft Bing no es la simulación de respuestas, sino garantizar que las respuestas "generativas" no se conviertan en resultados "inventados" sin fuentes creíbles. Introducirlo en Google Search probablemente produzca un mayor escrutinio normativo de la IA, debido a las consecuencias negativas que puede acarrear. Google Search limita las búsquedas potencialmente perjudiciales, por ejemplo cómo hacer un puente a un coche, cómo construir una bomba o cómo acosar online. ChatGPT actualmente carece de restricciones sobre el tipo de consulta o filtros para detectar la exactitud o veracidad, lo cual puede ser peligroso, dada su capacidad para imitar la apariencia humana.

- Escala y vigencia

Se estima que Google tiene más de 4.000 millones de usuarios diariamente, con miles de millones de búsquedas al día. La precisión de la búsqueda es iterativa y los usuarios quieren la información más exacta. Aunque es capaz de lidiar con preguntas complejas, ChatGPT se demora en sus respuestas, y, por tanto, en su precisión.

Google ha experimentado un rápido aumento de las consultas basadas en la ubicación o que exigen respuestas con un límite de tiempo, por ejemplo, "lo último" o "noticias de ahora". La ventaja de Google Search, que Bing y otros buscadores no han podido replicar, no es solo la capacidad de indexar y mostrar resultados, sino también la habilidad de rastreo: descarga de texto, imágenes y videos a través de programas automatizados. No existe un registro central de páginas web. La prospección y la actualización son esenciales; de ahí la importancia de obtener la información más reciente (por ejemplo, los horarios de apertura y cierre de tiendas, las noticias en la web y los datos) para extraer respuestas precisas y puntuales. El volumen y la regularidad de la actividad del usuario indica cómo se obtiene la utilidad de Google, por lo que impulsar la diferenciación y el cambio de manera significativa supondrá un reto.

- Coste

Existen diferencias fundamentales en la forma en que Google indexa las páginas y en el modo que los grandes modelos de lenguaje recogen datos. La indexación a la escala de Google tendría un coste prohibitivo para ChatGPT; el coste actual se estima en una media de 0,02$ por consulta. El coste depende en gran medida de las palabras generadas por consulta de ChatGPT y del tamaño del algoritmo. Al ser el coste por consulta de ChatGPT aproximadamente siete veces superior al de Google Search, la rentabilidad comercial será más difícil de alcanzar sin un aumento significativo del gasto en potencia de computación.

2. Impacto en la potencia de computación, la nube y los semiconductores

While GPT-2 (late 2019) was launched with only 1.5 billion parameters, ChatGPT-3 was trained with 175bn parameters. GPT-4 is expected to take this into the trillions. Microsoft estimates that the  computing requirements for AI training doubles every 3.5 months!. As a result, graphics processing unit (GPU) designer and manufacturer nVIDIA designed its latest Hopper GPU architecture with a dedicated transformer software engine, enabling 9x the AI training performance, or 3x the performance at the same power, which is an increasingly important metric given climate change targets.

computing requirements for AI training doubles every 3.5 months!. As a result, graphics processing unit (GPU) designer and manufacturer nVIDIA designed its latest Hopper GPU architecture with a dedicated transformer software engine, enabling 9x the AI training performance, or 3x the performance at the same power, which is an increasingly important metric given climate change targets.

Las compañías tecnológicas de mega capitalización han ido informando de sus planes de inversión en inteligencia artificial en los últimos años. A este respecto, destaca especialmente la guía de Meta de más de 35.000 millones USD para gastos en activos fijos en 2023, impulsada en gran medida por una mayor inversión en IA/aprendizaje automático y GPU de gama alta para permitir más análisis y potencia de computación para sus algoritmos.

Ante un contexto económico y perspectivas de ingresos más arduo en los próximos tres meses, hemos asistido al nacimiento de la conciencia de costes dentro de las empresas tecnológicas de gran capitalización. A pesar de los recortes de plantilla acometidos por algunas de estas empresas, creemos que el gasto seguirá dirigiéndose hacia las aplicaciones de IA/ML que se considera que tienen mayores oportunidades de rentabilización, donde ChatGPT se suma a la carrera por la IA entre los hiperescaladores.

El creciente uso de la IA genera ventajas para los gigantes de semiconductores y acelerará la migración hacia el cloud computing, ya que la intensidad de la potencia informática que se precisa requerirá una combinación de recursos y barreras de entrada en términos de gastos en activos fijos.

3. Amenaza de la competencia en software

Una encuesta reciente realizada por la aplicación de redes Fishbowl 2 reveló que la redacción de correos electrónicos y la generación de fragmentos de código son casos de uso típicos de los usuarios de ChatGPT y otras herramientas de IA. Asimismo, reveló un aumento generalizado del uso en diversos sectores, donde más del 30 % de los encuestados en marketing y publicidad, tecnología y consultoría han usado estas herramientas en el trabajo.

La tecnología GPT-3 en la que se basa ChatGPT podría ser profundamente disruptiva en varias áreas:

- Codificación y desarrollo de software

El éxito de GitHub Copilot de Microsoft y AlphaCode de DeepMind demuestra que esta tecnología puede ayudar tanto a automatizar la codificación como a mejorar la calidad de ese código. La codificación puede ser muy cara y se posible ampliar lo que comenzó siendo plataformas de bajo código/sin código con aprendizaje automático. El día de Año Nuevo de este año, Andrej Karphathy, creador de Autopilot de Tesla, tuiteó que el 80 % del código que escribe actualmente lo hace con GitHub Copilot.

- Detección de la seguridad y vulnerabilidad de datos

OpenAI ha demostrado su capacidad para detectar algunas vulnerabilidades de seguridad de datos en muestras de código.

- Formación, capacidades de redacción de ensayos, preguntas de matemáticas y disponibilidad de tutorías.

ChatGPT ha suscitado preocupación en el sector académico por su capacidad para crear libros y ensayos en poco tiempo, y recientemente incluso aprobó un examen de MBA de Wharton. Empresas como Chegg han construido fosos competitivos para poder responder preguntas complejas de los alumnos y, aunque ChatGPT aún se queda corto para ofrecer el mismo nivel de respuesta, la IA generativa está mejorando, y a un ritmo rápido.

- Desarrollo de medicamentos y vacunas

La contrastación de patrones con una base de conocimientos definida es un caso típico de uso y una oportunidad cada vez mayores. Sin embargo, a muchos científicos también les preocupa que la IA pueda redactar análisis falsos convincentes que podrían ser muy difíciles de diferenciar para los investigadores.

- Funciones de atención al cliente y ventas

Existe la oportunidad de ampliar los modelos de agentes virtuales. Las empresas utilizan ChatGPT para permitir que los empleados accedan a información clave. Por ejemplo, ¿cuál es la última opinión de Janus Henderson sobre los valores del Tesoro a 10 años? ¿Cuál es la política de baja por maternidad de Janus Henderson? Aunque las respuestas pueden tropezar con muchos problemas similares de exactitud y vigencia de la búsqueda, a más largo plazo puede suponer un obstáculo competitivo para empresas como Salesforce y HubSpot.

- Creación de contenido

Una implicación de los avances recientes de IA que ha pasado desapercibida es su efecto en los creadores de contenido y desarrolladores de software. La filial DeepMind de Alphabet anunció el lanzamiento de Dramatron, un software de escritura de guiones que permite a los escritores elaborar conjuntamente guiones de cine y teatro (con títulos, personajes, descripciones de ubicación y diálogos completos). Por su parte, DALL·E 2 de OpenAI puede crear imágenes e ilustraciones realistas a partir de una descripción en lenguaje natural. Por ejemplo, en solo dos minutos, pudo generar una imagen de cómo se ve la Mona Lisa con un cuerpo.

- Simulación

Podcast.ai, una serie de podcasts completamente generados por IA, publicó una entrevista de 20 minutos entre Joe Rogan y el difunto Steve Jobs sobre la fe, las empresas tecnológicas y las drogas. La IA puede proporcionar herramientas para los creadores de un modo eficaz, dándoles la capacidad de crear contenido sin un conocimiento profundo de codificación. Como ocurre con la búsqueda, las fronteras entre la realidad y la simulación se están difuminando y la confianza en los creadores y la moderación se volverán más importantes, un aspecto relevante que afectará a nuestro modo de ver el nuevo contenido creado en el mundo digital del metaverso.

Se ha abierto una gran oportunidad para que hiperescaladores como Amazon Web Services, Microsoft Azure, Google Cloud Platform y Meta aceleren la implantación de procesos de IA para sus propias aplicaciones, lo cual, con el tiempo, creará retos competitivos para los proveedores de software. Creemos que esto es una importante razón para que los gigantes tecnológicos como Microsoft y Amazon inviertan en OpenAI, lo que impulsará su valoración potencial hasta los 29.000 millones de dólares. 3

Evolución, no revolución

La mayoría de edad de la inteligencia artificial se está acercando, pero al igual que nuestra visión sobre el metaverso, se trata de una evolución y no de una revolución, que lleva fraguándose desde hace tiempo. Sigue habiendo una poderosa convergencia de temas tecnológicos clave, por ejemplo la interacción entre la infraestructura de nueva generación que permite una mayor potencia informática. Esto facilita los desarrollos de IA y metaverso, que a su vez requieren más potencia de computación.

Así pues, aunque seguimos ilusionados con las oportunidades que brinda la IA/ChatGPT, los numerosos beneficiarios del metaverso y la migración general a IA, también reconocemos las presiones cíclicas y los obstáculos normativos que debemos superar hasta que veamos una adopción a gran escala.

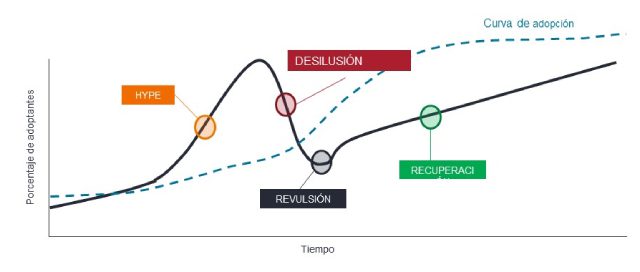

El ciclo de sobreexpectación

Nota: únicamente con fines ilustrativos.

Como inversores tecnológicos expertos, le avisamos que puede quedar atrapado en temáticas nicho; tenga en cuenta no solo la oportunidad a largo plazo, sino también los fosos competitivos actuales y el ritmo de la curva de adopción de tecnología, sorteando el ciclo de sobreexpectación y ejerciendo una disciplina de valoración razonable.

1 JP Morgan North America Research: Internet, a 19 de enero de 2023, cifras correspondientes a 2020-22E.

2 Fishbowl, 17 ene 2023: ChatGPT Sees Strong Early Adoption In The Workplace.

3 The Wall Street Journal, 5 de enero de 2023.

Hiperescaladores : empresas que proporcionan infraestructura para servicios de nube, conexión a redes e Internet a escala. Algunos ejemplos de hiperescaladores son Google, Microsoft, Facebook, Alibaba y Amazon Web Services (AWS).

Democratización de la tecnología: el proceso por el cual la tecnología se vuelve rápidamente accesible para más personas. Entre los catalizadores figuran las nuevas tecnologías, experiencias de usuario mejoradas, una mayor participación en el desarrollo de productos y productos más asequibles y fáciles de usar gracias a la innovación de la industria y la demanda de los usuarios.

El dilema del innovador: teoría que describe a las empresas cuyos éxitos y capacidades pueden convertirse en obstáculos cuando se enfrentan a mercados y tecnologías cambiantes. Las grandes empresas suelen preferir pasar por alto las tecnologías disruptivas hasta que se vuelvan más atractivas en términos de beneficios. Sin embargo, las tecnologías disruptivas con el tiempo superan a las tecnologías convencionales para satisfacer la demanda del mercado con costes más bajos. Cuando ocurre esto, las grandes empresas que no invirtieron antes en tecnología disruptiva se quedan atrás.

Sortear el ciclo de sobreexpectación: El "ciclo de sobreexpectación (hype cycle) representa las diferentes etapas en el desarrollo de una tecnología, desde la concepción hasta la adopción generalizada, que incluye el sentimiento inversor hacia esa tecnología y los valores relacionados con la misma durante dicho ciclo.

Información importante

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes del mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

12 minutos de lectura

Aspectos destacados:

- ChatGPT, un producto de OpenAI, es un chatbot altamente sofisticado y de amplia base que ofrece respuestas similares a las de los humanos.

- Creemos que ChatGPT es otro paso hacia la integración de la inteligencia artificial (IA) en todo lo tecnológico, acercándonos a la percepción basada en la IA generativa.

- Esto será un punto de inflexión decisivo para la demanda de potencia de computación, lo que brindará muchas oportunidades emocionantes; no obstante, existen obstáculos normativos y de gasto para su ritmo de adopción que obligarán a adoptar una visión perspicaz y experta de los ganadores y las valoraciones.