Aspectos destacados:

- La IA representa un cambio fundamental en la tecnología. Afecta a todas las capas de la pila tecnológica y la economía, por lo tanto, a diferencia de un tema, se espera que evolucione a lo largo de los años.

- La caída de las puntocom fue causada por el gasto excesivo inducido por el Y2K, el gasto de capital fraudulento y las OPI especulativas. El auge actual de la IA está respaldado por valoraciones más disciplinadas y una sólida financiación privada entre las grandes empresas tecnológicas financieramente sólidas.

- Si bien la inversión en IA tiene hoy en día una mayor visibilidad de la demanda, los inversores deben ser muy selectivos para sortear la complejidad de la financiación, la incertidumbre macroeconómica y las valoraciones excesivas.

Desde el big bang de la inteligencia artificial (IA) de noviembre de 2022, las acciones tecnológicas relacionadas con la IA se han comportado mucho mejor, lo que evoca comparaciones y temores sobre una burbuja similar a la de las puntocom, como vimos a finales de la década de 1990. La mayoría de los comentarios, incluidas las comparaciones con la IA, proporcionan evaluaciones retrospectivas y rara vez capturan el contexto completo de la época. En nuestro artículo anterior: ¿Son los inversores en el sector tecnológico demasiado optimistas sobre la promesa de la IA? Nos referimos brevemente a las principales diferencias y similitudes. A continuación, ofrecemos nuestras perspectivas basadas en la experiencia del equipo al haber invertido durante la época de las puntocom y explicamos por qué esta vez se observa una dinámica muy diferente.

En los últimos 20 años, más o menos, las acciones tecnológicas han obtenido más del doble de rentabilidad que las acciones mundiales en general, con la tecnología superando en rentabilidad más del 80% del tiempo y también ofreciendo un rendimiento positivo de más del 80% del tiempo durante ese periodo.1 A pesar de este persistente rendimiento superior, el temor a una caída dramática, como la observada entre 2000 y 2002 después de la caída de las puntocom, ha seguido persiguiendo a muchos inversores.

¿Por qué la IA no es solo un tema, sino una ola tecnológica en evolución de varios años?

Creemos que la adopción de la IA es diferente. Consideramos que la IA es la cuarta ola de la tecnología. Es importante destacar que las olas son diferentes a los temas. Los temas para nosotros incluyen la impresión 3D, la ciberseguridad y los vehículos eléctricos; Suelen tener mercados finales específicos y un enfoque más reducido.

Las olas, sin embargo, se definen por su impacto en el conjunto de la economía. Crean ondas temáticas y, lo que es más importante, requieren inversión en todas las capas de la pila de tecnología y comunicación. Esto incluye desde el silicio, la informática, el almacenamiento, las redes hasta el software, los dispositivos, la alimentación y la conectividad. Cada oleada ha conectado secuencialmente a más personas, dispositivos y ha requerido una inversión incrementalmente mayor. La inversión requerida para cada oleada ha tardado más y ha sido mayor en magnitud de lo que los inversores prevén en varios años.

Las oleadas de cómputo no son entidades aisladas e independientes. La realidad es que una ola sienta las bases para la siguiente y, por lo general, tienden a construirse en lugar de terminar abruptamente. Por ejemplo, el cambio de Internet de PC a portátiles con conectividad de banda ancha sentó las bases para una verdadera computación móvil con aplicaciones habilitadas por la infraestructura en la nube. Esto abrió la puerta a la evolución de la IA.

Y lo que es más importante, la burbuja de las puntocom es efectivamercados emergentesnte la única ola informática que ha tenido un final abrupto. En lugar de desvanecerse y madurar como lo han hecho otras olas, alcanzó un crescendo después de seis años (con dos años de generar rendimientos superiores al 70%) antes de estrellarse abruptamente.número arábigo

¿En qué se diferencia el boom de la IA de la burbuja de las puntocom?

Es importante tener en cuenta algunos de los aspectos singulares de la burbuja de Internet para evitar falsas analogías con la ola actual de IA:

1. Y2K fue un contribuyente único a la caída de las puntocom

El papel del Y2k a menudo se pasa por alto como un factor que contribuye a la forma en que estalló la burbuja de Internet. El cambio al año 2000 fue visto como una fecha de vencimiento para todos los sistemas informáticos heredados existentes, que no podían hacer frente al cambio de dos dígitos: 99 a 2000. Fue un plazo global y no negociable que redujo el gasto prospectivo/a plazo en TI. El temor a apagones masivos dio lugar a enormes proyectos informáticos, que aceleraron la capacidad de sustitución y no solo la nueva capacidad de Internet. La condición de actualizaciones forzadas y vencimientos nunca se ha repetido en ninguna ola tecnológica posterior.

2. El fraude infló el competitivo entorno de inversión en activo fijo en Internet

El rápido ritmo de gasto de capital (capex) durante la ola de Internet fue parcialmente impulsado por empresas que no estaban sujetas a los mismos estándares de auditoría que hoy. El colapso de WorldCom no sólo fue sintomático de la burbuja de las puntocom, sino que también contribuyó a la sobreestimación de la demanda.

WorldCom fue un actor clave que impulsó el frenesí de construcción de cables de fibra óptica de finales de la década de 1990. Condujo a un gasto agresivo en fusiones y adquisiciones, así como a gastos de capital para construir infraestructura para el inmenso nuevo tráfico de Internet que se espera de las puntocom y la adopción de la World Wide Web. Los centros de construcción de fibra eran productos básicos, sin ninguna diferenciación competitiva más allá de la cantidad de capacidad que podía construirse. El gasto de WorldCom fue una mezcla de gastos agresivos y genuinos, pero también de contabilidad fraudulenta masiva (más de 11.000 millones de dólares) con la que otras empresas de la época intentaron competir. Esta demanda inflada artificialmente. La Ley Sarbanes-Oxley de 2002 fue una respuesta legislativa a WorldCom (y a Enron, que también tenía un negocio de banda ancha) y ha garantizado estándares de auditoría más altos que han evitado efectivamente ese tipo de comportamiento desde entonces. Irónicamente, NVIDIA reemplazó a Enron en el S&P 500 en 2001 como resultado. Pero a pesar de la mayor transparencia en esta ola tecnológica, todavía hay preocupaciones en torno a la financiación y las estructuras financieras.

3. Inversión en activo fijo y financiación inicial más sólida para la IA

La financiación privada de renta variable y crédito para el gasto de capital de IA ha sido muy sólida, pero se ha centrado en aumentos de empresas más grandes y proyectos de centros de datos de Open AI, XAI y Anthropic, con siete de las empresas de tecnología privada más valoradas en papel por un valor de más de US $ 1.3 billones. Según Forge Global, un mercado para inversiones privadas, 19 empresas de IA han recaudado 65.000 millones de dólares este año, más de tres cuartas partes de todo el capital del mercado privado.3 Con este nivel de financiación disponible de forma privada, hay pocos incentivos para salir a bolsa temprano y es evidente en el mercado de oferta pública inicial (OPV) de ahora frente a la era de Internet.

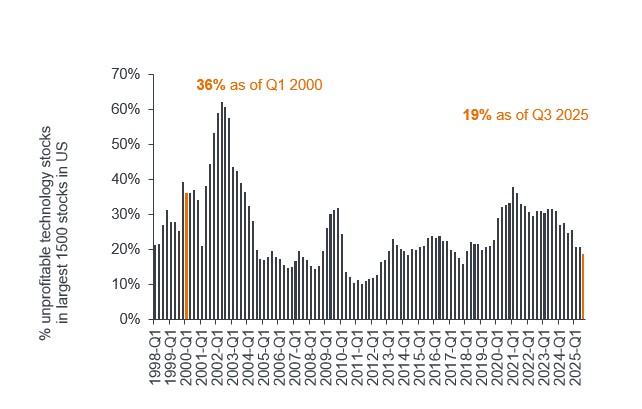

Además, aunque hoy en día casi el 20% de las empresas tecnológicas no son rentables, eso es significativamente menor que el 36% observado en la era de Internet. Las compañías tecnológicas también tienen ahora los balances más sólidos en todos los sectores.

Gráfico 1: Las empresas menos tecnológicas no son rentables en comparación con la era de las puntocom

Fuente: Bernstein, a 3 de septiembre de 2025. Acciones tecnológicas no rentables (# Acciones tecnológicas no rentables/Número total de acciones tecnológicas en las 1500 acciones más grandes de EE. UU.). La rentabilidad histórica no predice las rentabilidades futuras.

Si bien la financiación que impulsa la IA y la era dot.com son muy diferentes, están surgiendo algunas similitudes en la complejidad de la financiación que vale la pena observar:

4. Riesgos derivados de la complejidad de la financiación: referencias circulares y financiación de proveedores

A medida que se desarrollaba el auge de la inversión en activo fijo en Internet, la financiación de proveedores y los contratos take or pay se volvieron cada vez más comunes. La financiación de proveedores es cuando una empresa proporciona cantidades significativas de crédito para que las empresas compren sus productos. En la burbuja de Internet, la ahora desaparecida compañía de equipos de telecomunicaciones Lucent Technologies en su apogeo tenía más de $ 15 mil millones en financiamiento de proveedores frente a un flujo de caja operativo de solo alrededor de $ 300 millones.4 Los proyectos masivos a los que WorldCom accedió a menudo estaban en un modelo de entrega o pago de una penalización, ya sea que tuvieran demanda o no.

Recientemente, el espacio de la IA se ha entrelazado cada vez más con proveedores que financian clientes, una creciente concentración de clientes, reparto de ingresos entre el cliente y el proveedor, contratos de compra o pago y acuerdos de recompra de proveedores. NVIDIA, por ejemplo, está entrando en una asociación estratégica con OpenAI para construir e implementar 10 GW de capacidad de centros de datos utilizando sistemas NVIDIA, respaldados con una inversión de $ 100 mil millones en OpenAI.5

OpenAI también ha llegado a un acuerdo con el competidor de NVIDIA, AMD, con la opción de adquirir hasta el 10% de AMD con el tiempo.6 OpenAI requiere grandes cantidades de potencia de cómputo y ha acordado acuerdos para arrendarla a empresas como Alphabet (Google Cloud), Oracle y CoreWeave. OpenAI constituye una parte significativa de las obligaciones de compra (RPO) restantes de Oracle, así como de otras neonubes como CoreWeave, lo que crea un riesgo de concentración de clientes.7

Tenemos opiniones encontradas al respecto, ya que OpenAI requiere una financiación significativa para estos acuerdos que aún no se han asegurado. Por el contrario, la inversión de US $ 100 mil millones por parte de NVIDIA es posible debido a su excepcional balance y flujo de caja, lo que le da una participación en OpenAI. La financiación adicional para OpenAI puede impulsar a Alphabet y a otras empresas a seguir invirtiendo de forma competitiva más en infraestructuras de IA. Como dijo el CEO de Google, Sundar Pichai, en enero de este año: "El riesgo de sobreinversión es menor que el riesgo de infrainversión".8 Sin embargo, esto crea circularidad y riesgo de que se sobrestime el ritmo de creación de demanda de IA. Si esto se convirtiera en la principal o única fuente de financiación de la IA, eso sería cada vez más preocupante.

5. El gasto de capital enfocado en la IA significa una mejor visibilidad de la oferta y la demanda

En la ola de Internet, las pequeñas empresas de tecnología acudieron a los mercados de renta variable para obtener capital para comprar semiconductores, servidores, almacenamiento, equipos de red y software que se necesitaban para aumentar el volumen. Dado que la adopción de los servicios de Internet y el comercio electrónico tardó más de lo previsto en acelerarse, se creó un exceso de capacidad y mercados emergentesrcados grises para una amplia gama de equipos. Los ratios existencias/ventas se hincharon en todo el sector.

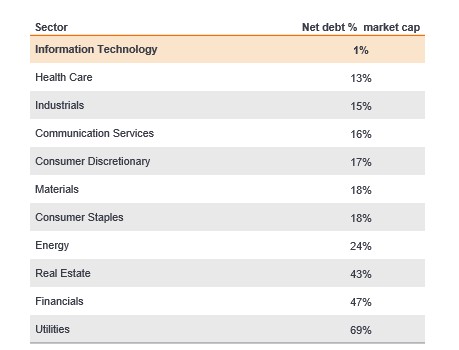

Ahora, gracias a la era de la nube móvil y a los hiperescaladores que aumentan la capacidad de la nube, las empresas ya no tienen que recaudar capital para los equipos; Pueden simplemente "alquilar por minuto o por segundo" según sus necesidades de capacidad. Muchas de las empresas que desarrollan la capacidad de IA, como Microsoft, Alphabet y Amazon, tienen uno de los mayores flujos de caja libre y los balances más sólidos del mercado de renta variable, en contraste con la demanda de Internet impulsada anteriormente por las OPI.

Gráfico 2: El sector tecnológico tiene los balances más sólidos

Fuente: UBS, a 27 de agosto de 2025. Los datos corresponden a los índices MSCI World Sector, excluyendo el sector financiero. La «deuda neta como porcentaje de la capitalización bursátil» es una medida de la deuda neta en el balance de una empresa como porcentaje del total de su capitalización bursátil. La rentabilidad histórica no predice las rentabilidades futuras.

Estas empresas también son expertas en logística de cómputo, ya que han gestionado no solo sus enormes demandas, sino las de cientos de miles de empresas durante la última década. Un grupo concentrado de empresas tecnológicas experimentadas tanto en la nube como en los semiconductores están gestionando esta rampa de suministro de IA. La visibilidad de la demanda también es mayor que en el caso de las start-ups puntocom.

La demanda de computación acelerada para IA sigue superando a la oferta. La IA generativa utiliza más de 1000 veces la computación que necesitaba la IA de percepción, y a medida que cambiamos a la IA agentiva (construyendo contexto y razonamiento), se requiere un aumento adicional de 30 a 100 veces en la potencia de cómputo. Los modelos fundamentales están pasando de las mejoras de capacitación en 2023-24 a la inferencia, lo que impulsa un aumento exponencial de la demanda.

6. Geopolítica: Globalización de entonces versus desglobalización de ahora

A finales de la década de 1990 y principios de la década de 2000, la globalización se aceleró, impulsada por acuerdos comerciales históricos como el lanzamiento del euro, la concesión por parte de Estados Unidos a China de relaciones comerciales normales permanentes y el Acuerdo de Tecnología de la Información (ATI) sobre liberalización de las telecomunicaciones, que dieron lugar a rápidas expansiones multinacionales e inversiones transfronterizas, aumento de los precios de las materias primas y aceleración del comercio mundial. Por el contrario, 2025 se ha caracterizado por un cambio en la política comercial, un aumento de los aranceles y un enfoque en la localización de la fabricación, así como en la soberanía de los datos. Estos factores están aumentando la demanda de inversión en capital de IA a medida que más países ven la IA como una prioridad nacional estratégica, que necesita una cadena de suministro y una fuente locales manejables.

7. Macroeconomía: Tipos y dinámica de la inflación

En 1999 en los Estados Unidos, la inflación estaba aumentando, el desempleo había caído al 4%, los precios de la materia prima estaban aumentando bruscamente y las tasas de interés estaban firmemente en un ciclo de ajuste, con tasas que subieron desde el 4,75%, alcanzando el 6,5% antes del estallido de la burbuja de las puntocom en 2001. Actualmercados emergentesnte, aunque el actual cierre del gobierno ha reducido la transparencia de los datos, parece que estamos en un período de debilitamiento del empleo, lo que augura una relajación monetaria más que un endurecimiento.

8. Valoraciones de la IA respaldadas por el crecimiento de los beneficios

El fuerte aumento de los precios de las acciones en los nombres relacionados con la IA ha sido impulsado por el crecimiento de las ganancias corporativas, en lugar de la pura expansión de los múltiplos (valoración de la empresa). Como ya se ha señalado, con un menor número de empresas emergentes, las grandes acciones tecnológicas del mercado público no han mostrado signos de exceso como en 2000. En 2000, el sector tecnológico cotizaba a más del doble que el mercado de renta variable más amplio. Actualmente cotiza a la baja, alrededor de 1,34 veces el mercado de renta variable más amplio.9

NVIDIA es un buen ejemplo de cómo esta fase inicial de la IA ha sido liderada por el crecimiento de las ganancias. Seguimos viendo un fuerte impulso positivo de los beneficios del sector tecnológico que impulsa el crecimiento económico. Una señal de una burbuja de mercado es cuando el múltiplo (valoración) se expande sin crecimiento de ganancias, algo que aún no hemos experimentado en la ola actual de IA, a diferencia de la era dot.com.

Gráfico 3: Valoraciones tecnológicas: muy lejos de los máximos de 1999/2000

Tecnología relativa al ratio precio-beneficio prospectivo/a plazo mundial

Fuente: Bernstein, a 3 de septiembre de 2025. PER = Precio a beneficios prospectivos/a plazo. (Línea naranja) MSCI ACWI Information Technology Sector, precio-beneficio prospectivo/a plazo relativo al MSCI ACWI Index desde diciembre de 1999 hasta noviembre de 2018 antes de los cambios sectoriales de GICS en los índices MSCI Global, (línea roja) representa el cambio a (línea gris) MSCI ACWI Information Technology + ACWI Communication Services en relación con el índice MSCI ACWI hasta el 3 de septiembre de 2025 después de los cambios del sector GICS en los índices MSCI Global. PER es una relación popular utilizada para valor las acciones de una empresa en comparación con otras acciones o un índice de índice de referencia. Se calcula dividiendo el precio de acción actual entre sus ganancias por acción. La rentabilidad histórica no predice las rentabilidades futuras.

Conclusión

Seguimos creyendo que la IA representa una nueva ola importante en tecnología. Estas oleadas suelen tardar varios años en desarrollarse y, aunque ya no estamos en las primeras fases de la ola de IA, seguimos entusiasmados con la amplitud de las oportunidades de inversión que siguen surgiendo. A pesar de los paralelismos con la era de las puntocom en cuanto a los niveles de gasto y disrupción, creemos que es más probable que esta ola fluya y regrese (generando mayores rendimientos acompañados de una mayor volatilidad a medida que evoluciona) en lugar de estallar como lo hizo la burbuja de Internet dadas múltiples características únicas.

1 Janus Henderson Investors, Bloomberg, a 31 de julio de 2025. Rentabilidad de la tecnología referenciada al índice MSCI ACWI Information Technology (rentabilidad neta); Rentabilidad de la renta variable global referenciada al índice MSCI ACWI (rentabilidad neta). Periodo de medición enero de 2006 a julio de 2025. La rentabilidad histórica no predice rentabilidades futuras.

2 Goldmansachs.com; La burbuja de las puntocom de finales de la década de 1990 implosiona en el año 2000.

3 CNBC.com; Forge Global; OpenAI lidera el aumento del mercado privado a medida que 7 nuevas empresas tecnológicas alcanzan una valoración combinada de $ 1.3 billones; 20 de septiembre de 2025.

4 Lazonic, W y March, E; Universidad de Massachusetts, Dartmouth College; El ascenso y la caída de Lucent Technologies; 9 de abril de 2010.

5 Abrir la sala de redacción de IA; Asociación de sistemas OpenAI-NVIDIA; 22 de septiembre de 2025.

6 AMD.com; AMD y OpenAI anuncian una asociación estratégica para implementar 6 gigavatios de GPU AMD; 6 de octubre de 2025.

7 Nasdaq.com; Aumento masivo de RPO en Oracle: una señal de fuerte visibilidad hacia adelante; 11 de septiembre de 2025.

8 Investing.com; El CEO de Google dice que el mayor riesgo en IA es "perderse"; 10 de febrero de 2025.

9 Bloomberg a 30 de septiembre de 2025. Rentabilidad de la tecnología referenciada al índice MSCI ACWI Information Technology.

Balance: Estado financiero que resume los activos, pasivos y la renta variable de los accionistas de una empresa en un momento determinado. Cada apartado da una idea a los inversores de lo que tiene y debe una empresa, así como la cantidad invertida por los accionistas.

Gastos de capital: Dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y fomentar futuro/contrato de futuro crecimiento.

Flujo de caja: El saldo neto de efectivo/liquidez que se mueve dentro y fuera de una empresa. El flujo de caja positivo muestra que entra más dinero del que sale, mientras que el flujo de caja negativo significa que sale más dinero que entra en la empresa.

Hiperescaladores: Proveedores de un entorno y una arquitectura de computación distribuida que están diseñados para proporcionar una escalabilidad extrema para adaptarse a cargas de trabajo de escala masiva.

IPO: El proceso de emitir acciones de una empresa privada al público por primera vez.

Política monetaria laxa y restrictiva: La política monetaria flexible hace referencia a cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento. El endurecimiento monetario ocurre cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta monetaria.

Neonubes: Nueva generación de proveedores de infraestructura en la nube centrados en la IA. Se diferencian de los hiperescaladores tradicionales (como AWS, Azure y GCP) por centrarse en la disponibilidad optimizada de la GPU, los precios flexibles y el rendimiento especializado para las cargas de trabajo de IA/ML, entre otras características clave.

Obligaciones de compra restantes: Los RPO son el valor total de los productos y/o servicios contratados que aún no se han entregado a los clientes.

Ley Sarbanes-Oxley: Ley federal estadounidense que tiene como objetivo proteger a los inversores haciendo que la información corporativa sea más fiable y precisa. La Ley fue impulsada por grandes escándalos contables, como Enron y WorldCom, que engañaron a los inversores e inflaron los precios de las acciones.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.