Aspectos destacados:

- La conducción autónoma tendrá importantes repercusiones en múltiples sectores de la economía.

- La innovación en IA ya está acelerando el ritmo de desarrollo, pero el avance hacia el despliegue total y la rentabilidad depende de la seguridad, la regulación, la asequibilidad y la escalabilidad.

- Actualmente hay dos enfoques principales para el desarrollo de vehículos autónomos (VA), pero es demasiado pronto para decir definitivamente cuál ganará. De momento, nos centramos en supervisar la seguridad y la escalabilidad como una ventaja competitiva y no como una opción, sirviéndonos de nuestra experiencia para captar las oportunidades que presenta esta interesante tecnología que se encuentra al inicio del ciclo de sobreexpectación.

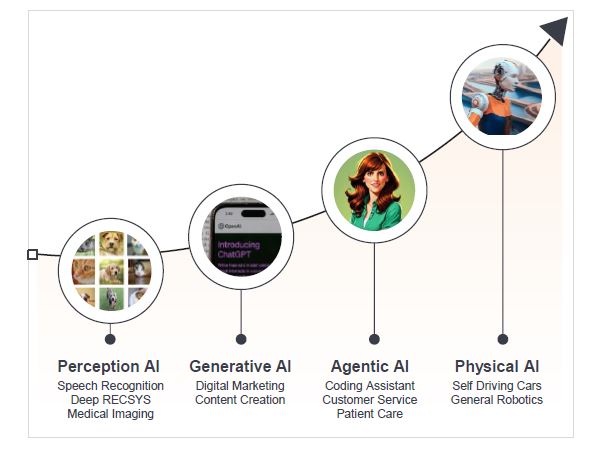

En los últimos años la atención de la IA se ha centrado, en buena medida, en la IA generativa, es decir, humanos interactuando con máquinas. Otro componente de la aplicación de inteligencia artificial es la IA física, que recurre a observaciones e interacciones para resolver problemas en el mundo físico con información captada de herramientas como sensores, cámaras, radares y detección y alcance de luz (LiDAR).

Avances en IA

Fuente: Janus Henderson Investors.

La conducción autónoma es un ejemplo clave de la maduración de la IA y del advenimiento de la IA física. En los últimos 12 meses hemos asistido a un punto de inflexión en los avances y despliegues tecnológicos. Waymo, la unidad de conducción autónoma de Alphabet, ha alcanzado ya los 10 millones de trayectos, duplicando así el número de viajes acumulados solo en los últimos cinco meses, con más de 250.000 trayectos en taxi autónomo pagados cada semana;1 mientras tanto, Elon Musk se ha comprometido a poner en circulación vehículos Tesla Model Y totalmente autónomos en Austin en junio.2 Aunque Waymo y Tesla representan dos enfoques diferentes para el desarrollo de la conducción autónoma, ambos modelos avanzan finalmente a un ritmo exponencial.

Conducción autónoma: la oportunidad

Las grandes inversiones que se están realizando en conducción autónoma reflejan la enorme oportunidad económica que supone: entre 75 y 80 millones de vehículos vendidos al año, y un mercado mundial de fabricación de automóviles cuyo valor rondó los 3 billones de dólares en 2024.3 Además, brinda la oportunidad de transformar y trastocar directamente sectores como el reparto, la logística, las finanzas relacionadas con el automóvil y los seguros, así como mejorar el uso de nuestro tiempo y longevidad.

Principales razones por las que la conducción autónoma se está convirtiendo en una prioridad de innovación:

- Necesidad demográfica

El último informe de la Organización Mundial del Transporte por Carretera (IRU) IRU reveló que la escasez mundial de conductores de camiones está aumentando con el continuo envejecimiento de la plantilla de conductores. El porcentaje de conductores de camiones mayores de 55 años es de casi el 32%;4 dada la oferta cada vez menor de conductores humanos, es imperativo desde el punto de vista económico encontrar una solución a esta bomba de relojería demográfica.

- Seguridad

Alrededor del 90% de todos los accidentes están relacionados con errores humanos.5 Las estadísticas de Waymo muestran que los robotaxis pueden ayudar a reducirlos en más del 80% gracias al despliegue de airbags y la elusión de colisiones que causan lesiones.6

- Productividad, comodidad y eficiencia

Los vehículos autónomos también pueden reducir las retenciones en carretera optimizando el tráfico rodado; mejorar la movilidad de las personas que no pueden conducir; ampliar la eficiencia energética mediante la reducción del consumo de combustible y ayudar a que el tiempo de viaje sea más productivo (p. ej. trabajar, leer, relajarse).

Transporte sostenible

Los seres humanos no siempre somos "inteligentes"

![]()

Fuente: Swiss Re, Waymo. Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Conducción autónoma: comprobación del avance

Aunque se avanza rápidamente ahora, existen cuatro factores clave que determinarán el ritmo de avance y la consecución del despliegue completo y la rentabilidad operativa:

1. Seguridad

Como prueban los robotaxis Cruise de GM, la seguridad es un asunto peliagudo. La compañía, antes líder en el sector, puso fin a sus operaciones comerciales de robotaxi debido a un accidente en el que se descubrió que GM había engañado a los reguladores. IA responsable El desarrollo siguiendo los principios de transparencia, seguridad y subsanación de errores, seguirá siendo primordial para infundir confianza en los vehículos autónomos (VA).

2. Regulación

El progreso depende de la regulación regional del vehículo autónomo, que está evolucionando rápidamente junto con una vía paralela para la IA responsable. A finales de 2024, más de 50 países habían introducido o redactado legislación sobre los vehículos autónomos. Prevemos que el ritmo de adopción y los ganadores en términos de inversión variarán de una región a otra, ya que habrá algunos ganadores globales junto con otros líderes regionales.

La mayor comercialización de vehículos se ha dado en Estados Unidos, gracias a la extensa regulación estatal, el clima favorable a las pruebas y el desarrollo, así como la inversión procedente de Silicon Valley. China es el líder mundial junto con EE. UU. y se estima que estarán operativos unos 500.000 robotaxis en más de 10 ciudades de aquí a 2030. Por su parte, la UE se ha fijado como objetivo de 2025 crear un marco normativo unificado para vehículos autónomos, mientras que la Ley de Vehículos Autónomos del Reino Unido contempla la introducción de vehículos autónomos en 2026.

3. Asequibilidad

Reducir el coste de los vehículos autónomos y del software para la conducción autónoma es fundamental para ampliar la adopción. Uber tiene una visión única de la asequibilidad de los robotaxis y espera desbloquear mercados abordables significativos (adopción a escala) cuando los costes se sitúen por debajo de los trayectos realizados por humanos. Uber estima que estos trayectos cuestan aproximadamente 2 dólares por milla en Estados Unidos. Dado que las pequeñas empresas de vehículos autónomos pueden carecer de capital y están agobiadas por altos costes de I+D (investigación y desarrollo), junto con gastos asociados a la creación de una base de usuarios, establecer alianzas con empresas como Tesla y Alphabet (Waymo) permiten aprovechar la clientela y aplicaciones existentes (por ejemplo, X y Google Maps). Asociarse con servicios de alquiler de vehículos con conductor como Uber y Lyft también puede acelerar el acceso a los clientes.

4. Escalabilidad

Hay dos enfoques divergentes para desarrollar software autónomo con distintas repercusiones para la asequibilidad y la escalabilidad:

- Sistemas de IA compuestos (CAIS) - Este es el enfoque de pila transformada basado en reglas más tradicional, eficiente en cómputo, con sensores de alta potencia y geofencing. Evita el uso de centros de datos costosos y reduce la dependencia de datos con fines de entrenamiento, ya que estos datos se supervisan con respecto a las redes de extremo a extremo. Todos los robotaxis comerciales (Waymo, Cruise, Apollo Go) están utilizando CAIS en la actualidad. El liderazgo actual de Waymo se forjó con el lanzamiento de los vehículos Jaguar I-PACE con tecnología Waymo Driver. Waymo Driver funciona en cuatro dimensiones, a saber, LiDAR, cámara, radar y cómputo. LiDAR dibuja una imagen en 3D de los vehículos circundantes, mientras que las cámaras proporcionan una vista de 360 grados tanto a la luz del día como en condiciones de escasa luz, lo que permite a los vehículos abordar entornos más complejos. El punto fuerte de este enfoque radica en su capacidad para optimizar cada una de sus dimensiones, y en su capacidad para depurarlas y corregirlas.

- Redes neuronales de extremo a extremo ─ esto se está transformando en una versión AV 2.0, defendida por Tesla y Wayve. Al basarse en el aprendizaje por refuerzo en lugar del enfoque modular de percepción, mapeo, predicción y planificación, se centra en una red neuronal, lo que en teoría debería permitir la adaptación a nuevos entornos y políticas de conducción con mayor rapidez. El desarrollo de la IA ha mejorado la tasa de aprendizaje de software como Tesla FSD (conducción autónoma integral). Sin embargo, en términos de kilómetros reales conducidos sin intervención humana, el enfoque sigue sin estar probado.

Lidiar con el ciclo de sobreexpectación del vehículo autónomo (VA)

Es importante señalar que en la actualidad no hay compañías cotizadas «exclusivamente» de VA. Creemos que los beneficios excedentes y la creación de valor recaerá en la empresa que se convierta en la plataforma principal, o que controle el software, impulsando la escala y los efectos de red.

Vemos probable que surja una mayor sobreexpectación en torno a los vehículos autónomos en los próximos tres años, al ampliarse los lanzamientos y la adopción por parte de consumidores y pasajeros dispuestos a apostar por los sistemas más seguros y mejor probados. Nuestra experiencia nos dice que el primero en salir al mercado no siempre equivale a ser el mejor o el ganador. Aunque hay líderes, aún quedan muchos kilómetros por recorrer y probar, además de numerosas nuevas alianzas antes de que pueda identificarse un ganador definitivo. Como ocurre con todas las tecnologías que se aceleran rápidamente, surgirán ciclos de sobreexpectación que tendremos que sortear.

Principales actores en el ámbito de la conducción autónoma

Además del gran contenido de semiconductores, dados sus requisitos de software, existe una infraestructura de habilitación más amplia y cambiante. Compañías de semiconductores como Lattice y Monolithic Power Systems colaboran con fabricantes de vehículos autónomos; el fabricante de DRAM (memorias) Micron tiene una exposición desproporcionada a los automóviles, mientras que empresas de conectores como TE Connectivity y CATL (Contemporary Amperex Technology) podrían beneficiarse del contenido y la ampliación de la tecnología.

Waymo, Tesla, Uber y NVIDIA han seguido impulsando el ritmo y la escala del desarrollo de vehículos autónomos gracias a sus capacidades tecnológicas, así como al acceso al capital y a los clientes:

- Waymo (propiedad de Alphabet)

Waymo lleva realizando pruebas en California desde 2015 con los requisitos regulatorios estatales más estrictos. Su tecnología de conducción autónoma, Waymo Driver (nivel 4 de alta autonomía) realiza 250.000 trayectos por semana a lo largo de cuatro ciudades de EE. UU. y no tardará en extenderse a Atlanta, Miami y Washington. Recientemente comenzó a operar en fase de prueba en Tokio. Waymo, al ser filial de Alphabet, puede aprovechar el capital de Alphabet, sus modelos de IA, la infraestructura en la nube, Google Maps y las aplicaciones Waze para entrenar modelos.

El ritmo al que la compañía está acumulando millas ahora está disipando el temor anterior de que su enfoque sería demasiado lento para ampliar progresivamente sus servicios. Waymo planea añadir 2000 robotaxis más a su flota de aquí a 2026, lo que eleva el total a 3500 vehículos. Waymo Driver es el conductor que "nunca se emborracha, se cansa o se distrae". Existe un factor de novedad en el uso, pero la alta utilización de los servicios (se informó que el servicio de Waymo en Austin estaba más demandado que el 99% de los conductores humanos de esa localidad), sugiere que la confianza del público también está aumentando rápidamente. Aparte de los robotaxis, Waymo también anunció una alianza estratégica con Toyota para acelerar el desarrollo de la conducción autónoma, lo que podría llevar una mayor difusión de Waymo Driver en vehículos de propiedad personal (PoV).

- Uber

Durante gran parte de 2024, Uber se vio presionado por el temor de que los robotaxis pudieran agotar su ventaja competitiva. Sin embargo, este discurso está cambiando; Uber tiene suscrita una alianza con Waymo en tres ciudades de EE. UU. y ha anunciado varios acuerdos de colaboración para el despliegue de vehículos autónomos en EE. UU., Europa y Oriente Medio. Además de la movilidad, Uber está trabajando con socios de vehículos autónomos como Aurora en la entrega y el transporte por carretera; sus camiones comerciales semiautónomos se lanzaron en mayo en Texas. La escala de la plataforma de Uber ofrece una accesibilidad para la conducción autónoma que está ligada a su utilización. La compañía tiene el potencial de captar la oferta de las empresas VE de subescala que carecen de una red de consumidores y de recursos de capital para generar su propia demanda. Sin embargo, a largo plazo, persiste la inquietud de que Uber pueda verse desintermediada por un operador de vehículos autónomos a escala que desarrolle su propia plataforma de generación de demanda.

- Tesla

Como operador de VA 2.0, Tesla tiene algunas ventajas en el escalado, dado su enfoque generalizado y el volumen de datos recabados a partir del número de kilómetros recorridos con su software FSD (Full Self-Driving). Tesla Autopilot ha mostrado mejoras significativas con respecto a los conductores promedio. Sin embargo, su software FSD se considera autonomía de nivel 2, lo que requiere la supervisión activa del conductor.

El salto para lograr robotaxis no supervisados en Austin, Texas y en California en 2025, será, en palabras del propio Elon Musk, todavía "súper difícil". Tesla se ha marcado junio de este año como fecha provisional para el lanzamiento a pequeña escala de su robotaxi totalmente autónomo. A finales de 2024, la compañía había gastado más de 2.700 millones de dólares solo en chips de IA antes de comenzar las pruebas en carretera. Huelga decir que esta escala y gasto de capital podrían servir como un foso competitivo futuro, pero por ahora solo supone engordar el coste por milla a corto plazo frente a los conductores humanos.

Es incuestionable que Tesla tiene ventajas en datos y fabricación tanto en EE. UU. como en China, lo que significa que está bien posicionada para beneficiarse de su integración vertical y de sus operaciones en ambos países. Su enfoque es una solución más generalizada que utiliza IA y silicio de IA diseñado por Tesla para la conducción autónoma en lugar de costosos sensores y mapas de alta precisión de vecindarios.

Aunque la IA ha acelerado exponencialmente las mejoras en FSD y ha reducido la necesidad de intervención humana, es una solución solo para cámaras. Utiliza una red de cámaras para percibir el entorno y tomar decisiones de conducción. Aunque esto debería lograr que el enfoque sea más asequible y escalable, el software de solo visión en el que se basa Tesla (Photon-to-Control) puede tener problemas en validación de seguridad. Esto se debe, básicamente, a que minimiza los pasos intermedios en el tratamiento de los datos sin procesar que visualiza la cámara. Por lo tanto, aunque no puede negarse el avance en la actualidad, Tesla podría estar más lejos de comercializar una plataforma AV, sobre todo por la falta de millas recorridas totalmente autónomas (Nivel 4).

- NVIDIA (solución para 3 ordenadores)

Los modelos de IA se entrenan en NVIDIA DGX para abordar escenarios de conducción complejos, mientras que NVIDIA Omniverse simula diversos entornos físicos para probar y validar sistemas AV. El tercer elemento, NVIDIA AGX, ofrece una plataforma de cómputo dentro del vehículo que genera cálculos de alto rendimiento para permitir que los vehículos automatizados y autónomos procesen datos de radares de cámaras y LiDAR para tomar decisiones de seguridad en tiempo real. Al igual que el enfoque de Waymo, NVIDIA se asocia con todo el sector (con Toyota, Mercedes Benz, Rivian, Volvo y BYD, Uber y Amazon). Las soluciones físicas de IA de NVIDIA y la creación de datos sintéticos son fundamentales para desbloquear la conducción autónoma y los modelos de próxima generación que se basan en datos simulados en lugar de millas recorridas en el mundo real. Históricamente esto ha sido un importante inhibidor del progreso desde el punto de vista del coste, el tiempo y la escala.

Conclusión

La conducción autónoma es una de las evoluciones más significativas e impactantes de la IA física, ya que revolucionará no solo los sistemas de transporte, sino también la forma en que vivimos, al tiempo que genera interesantes oportunidades de inversión.

Aunque el mercado del vehículo autónomo está avanzando con rapidez, creemos que la adopción generalizada de la conducción autónoma en los vehículos propios será más lenta. Sin embargo, esto está cobrando impulso con el ritmo de la innovación general de la IA. Nos hallamos en un punto de inflexión clave en lo que respecta al desarrollo normativo y el enfoque tecnológico que prevalecerá.

Como siempre, nos parece importante que los inversores estén expuestos a las empresas que lideran la innovación, más que a las que están sufriendo disrupción. Centrarse en las ventajas competitivas en lugar de en la opcionalidad, y aprovechar la experiencia puede ayudar a los inversores a manejar mejor las oportunidades que ofrece esta emocionante tecnología que se halla al inicio del ciclo de sobreexpectación.

Waymo es una marca comercial de Waymo LLC. La imagen del vehículo de Waymo se obtuvo y se utilizó con permiso.

1 CNBC.com; «Waymo afirma que alcanzó los 10 millones de trayectos en robotaxis, duplicándose en cinco meses», 20 de mayo de 2025.

2 Reuters; Los trayectos públicos en robotaxi de Tesla comenzarán previsiblemente el 22 de junio, afirma el presidente ejecutivo Musk, 11 de junio de 2025.

3 Informe Económico y de Mercado de la ACEA 2024; Informe Mundial de la Industria 2024 de IBIS.

4 IRU.org.; Informe mundial sobre la escasez de conductores de camiones 2024, publicado en abril de 2025.

5 NHTSA; Razones críticas de las colisiones investigadas en la Encuesta nacional sobre las causas de accidentes de vehículos motorizados.

6 Waymo.com; Waymo Driver comparado con índices de referencia humanos, a 9 de junio de 2025.

Cómputo: los recursos computacionales necesarios para que los sistemas de IA realicen tareas, como el tratamiento de datos o el entrenamiento de modelos de aprendizaje automático.

Ciclo de sobreexpectación: se refiere a una pauta cíclica y volátil de optimismo excesivo, seguida de desilusión, cuando una nueva tecnología o tendencia de inversión se vuelve popular.

LIDAR: acrónimo de Light Detection and Ranging (detección y localización por luz); los láseres pulsados se utilizan para mapear un modelo tridimensional de un entorno de forma rápida y precisa. En la conducción autónoma, añade "ojos", ya que los vehículos necesitan desarrollar rápidamente una imagen del mundo que les rodea para evitar chocar con peatones, animales, obstáculos y otros vehículos.

Sortear el ciclo de sobreexpectación: El ciclo de sobreexpectación refleja una pauta cíclica y volátil de optimismo excesivo, seguido de desilusión, cuando una nueva tecnología o tendencia de inversión se vuelve popular. Los mercados suelen sobrevalorar el potencial a corto plazo de una nueva tecnología o innovación e infravalorar su potencial a largo plazo, lo que genera oscilaciones tanto al alza como a la baja de valores subyacentes expuestos a esas tecnologías. A través de la gestión activa, los gestores de fondos recurren a su pericia y experiencia de inversión para invertir durante anteriores ciclos de sobreexpectación con el objetivo de ofrecer mejores resultados de inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.