El equilibrio entre rendimiento y duración: la operación de pesas en renta fija

Los gestores de carteras John Kerschner, Nick Childs y Jessica Shill analizan cómo los inversores pueden aprovechar los mayores rendimientos a corto plazo sin dejar de gestionar la exposición a la duración.

8 minutos de lectura

Aspectos destacados:

- Los tipos de interés a corto plazo han subido mucho más que los tipos a medio y largo plazo en el ciclo de endurecimiento actual. La curva de tipos invertida resultante ha ofrecido a los inversores la rara oportunidad de obtener mayores rendimientos con un menor riesgo de tipos de interés.

- En nuestra opinión, las obligaciones de préstamo garantizadas (CLO) con calificación AAA constituyen actualmente una opción convincente para acceder a rendimientos más altos dentro del universo de corta duración.

- Los inversores pueden sopesar la posibilidad de emparejar bonos del Tesoro de EE. UU. o valores respaldados por hipotecas (MBS) con su asignación a las CLO con calificación AAA, para afinar la duración global de su cartera.

Aunque es cierto que los bonos pueden ofrecer rentabilidades a partir de las variaciones del rendimiento o del precio, el rendimiento (o las rentas) ha sido históricamente la principal fuente de rentabilidad y, por lo tanto, el elemento al que creemos que los inversores deberían prestar más atención.

Los movimientos del rendimiento del bono del Tesoro estadounidense a 10 años han centrado mucha atención últimamente, pero el acontecimiento más importante es el cambio en el tramo corto de la curva de tipos. Como se muestra en el gráfico 1, desde principios de 2022, cuando los tipos empezaron a moverse en respuesta a la alta inflación y la línea dura de la Reserva Federal (Fed), los tipos a corto plazo han subido mucho más que los tipos a medio y largo plazo.

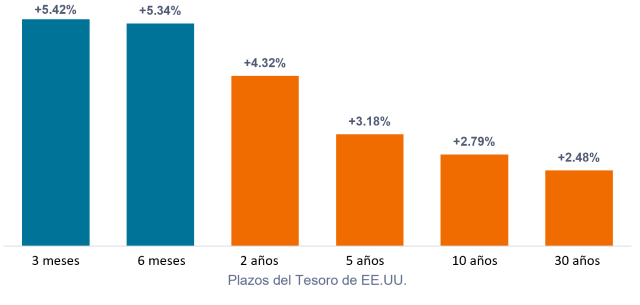

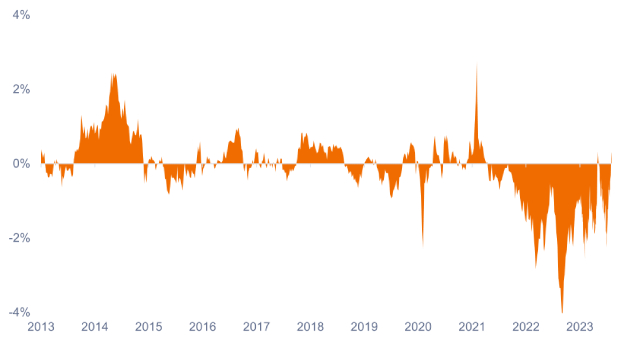

Recuadro 1. Variación de los tipos del Tesoro de EE. UU. por plazo (enero de 2022 – septiembre de 2023)

Los tipos a corto plazo han subido mucho más que los tipos a medio y largo plazo en este ciclo de endurecimiento.

Fuente: Bloomberg, a 18 de septiembre de 2023.

Fuente: Bloomberg, a 18 de septiembre de 2023.

Nota: las barras representan la variación del rendimiento al vencimiento de los bonos del Tesoro de EE. UU. por plazo desde el 1 de enero de 2022 hasta el 18 de septiembre de 2023.

Debido a los cambios desproporcionados registrados en toda la curva de tipos, el rendimiento al vencimiento de los bonos del Tesoro a corto plazo es mayor que el de los bonos del Tesoro a más largo plazo, lo que da lugar a una curva de tipos invertida. Los inversores en bonos tienen ahora una oportunidad única de obtener mayores rendimiento, al tiempo que asumen un menor riesgo de duración (o de tipos de interés), como se muestra en el recuadro 2.

Es importante que los inversores entiendan lo poco habituales que son las curvas de tipos invertidas: en los 31 años transcurridos desde 1992, el rendimiento del bono del Tesoro de EE. UU. a 2 años ha estado por encima del rendimiento a 10 años durante menos del 9% de todos los días de negociación.

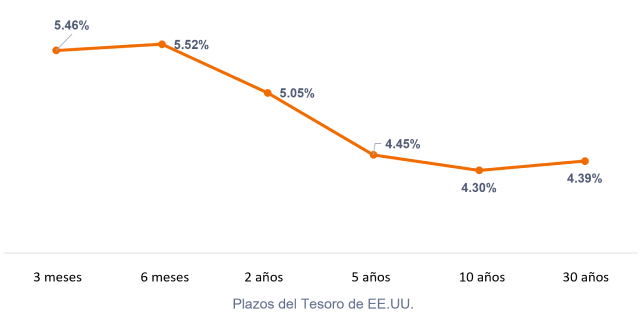

Recuadro 2. Rendimiento al vencimiento de los bonos del Tesoro de EE. UU. por plazo

Una curva de tipos invertida implica que se dispone de mayores rendimientos con un menor riesgo de tipos de interés.

Fuente: Bloomberg, a 18 de septiembre de 2023.

Fuente: Bloomberg, a 18 de septiembre de 2023.

Nota: el gráfico muestra el rendimiento al vencimiento actual de los bonos del Tesoro de EE. UU. por plazo.

Obtener exposición a corta duración

Cuando los inversores contemplan los atractivos rendimientos de los activos de corta duración, la siguiente pregunta es cuál es la mejor manera de obtener exposición a ese espacio. Normalmente, los inversores han recurrido a la deuda corporativa, pero creemos que existe una alternativa mejor.

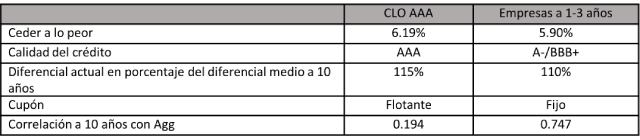

Bajo nuestro punto de vista, las obligaciones de préstamo garantizadas (CLO) con calificación AAA constituyen una opción convincente para los inversores que buscan exposición a corto plazo. Como se muestra en el gráfico 3, las razones son cinco: comparadas con la deuda corporativa, las CLO con calificación AAA ofrecen actualmente mejores rendimientos, con una mayor calidad crediticia, a valoraciones más convincentes, con las ventajas de diversificación de los cupones a tipo variable y una baja correlación con el Barclays U.S. Aggregate Bond Index (Agg).

Recuadro 3. CLO con calificación AAA frente a deuda corporativa de corta duración

Fuente: Bloomberg, J.P. Morgan, Janus Henderson Investors, a 18 de septiembre de 2023. Índices utilizados para representar las clases de activos: CLO con calificación AAA (J.P. Morgan AAA CLO); deuda corporativa a 1-3 años (Bloomberg U.S. Corporate 1-3 Year).

Fuente: Bloomberg, J.P. Morgan, Janus Henderson Investors, a 18 de septiembre de 2023. Índices utilizados para representar las clases de activos: CLO con calificación AAA (J.P. Morgan AAA CLO); deuda corporativa a 1-3 años (Bloomberg U.S. Corporate 1-3 Year).

¿Y si los tipos bajan a partir de ahora?

Aunque los inversores pueden apreciar los rendimientos en el tramo corto de la curva, a algunos les preocupa perderse un rally de los tipos a largo plazo. ¿Cuál es su lógica? La inflación tiende a la baja desde su máximo de 2022; la Fed está a punto de hacer una pausa y podría empezar a rebajar los tipos en 2024. No queremos estar en corta duración una vez que los tipos empiecen a bajar; sería mejor estar en larga duración para beneficiarnos de la revalorización de los precios.1

Aunque sin duda este argumento tiene cierta justificación, creemos que los inversores deben tener en cuenta un par de aspectos importantes.

En primer lugar, creemos que los inversores deberían evitar intentar predecir dónde estarán los rendimientos en el futuro. En su lugar, deberían centrarse en dónde está el rendimiento ahora mismo, teniendo en cuenta que el rendimiento inicial ha sido históricamente el factor que más ha contribuido a las rentabilidades totales de la renta fija.

En segundo lugar, aunque es cierto que la inflación está bajando y que nos estamos aproximando al final del ciclo de subida de tipos, la Fed no ha dejado oficialmente de subirlos. Y con el reciente aumento de los precios de la energía y la persistente inflación de la vivienda, parece probable que el paso del 4% al 2% en la inflación subyacente sea más lento y difícil de lo que fue el paso del 6% al 4%. Así pues, creemos que el banco central mantendrá los tipos más altos durante más tiempo, otro factor de impulso para los bonos de tipo variable.

¿Y si la Fed empieza a rebajar los tipos contundentemente?

Aunque creemos que es poco probable que los tipos bajen sustancialmente a corto plazo, las posibilidades de que ocurra no son nulas. Esto podría suceder si la economía entra en recesión, y en ese escenario, es probable que los bonos de mayor duración se comporten mejor.

Los inversores que no quieran verse atrapados con muy poca duración en ese escenario pueden considerar una estrategia de pesas, emparejando su asignación de CLO con calificación AAA con activos de mayor duración, como bonos del Tesoro del EE. UU., valores respaldados por hipotecas (MBS) o bonos corporativos.

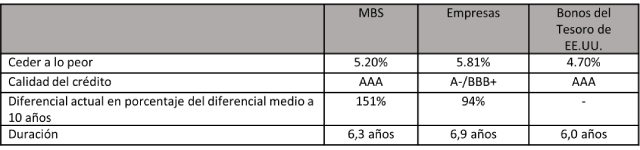

Creemos que emparejar CLO con calificación AAA con bonos corporativos en un escenario de recesión sería poco adecuado por muchas de las mismas razones que enumeramos para la deuda corporativa de corta duración, como se muestra en el gráfico 4. Además, si la economía entra en recesión, es probable que los diferenciales de la deuda corporativa se amplíen con respecto a los niveles actuales, porque, en nuestra opinión, no están valorando adecuadamente las posibilidades de una desaceleración económica.

Eso deja la opción de emparejar las CLO con calificación AAA con bonos del Tesoro de EE. UU. o MBS. Aunque los bonos del Tesoro de EE. UU. serían una opción viable, los MBS tienen la ventaja añadida de un aumento de la rentabilidad y la posibilidad de una rentabilidad superior por la reducción los diferenciales.

Recuadro 4. MBS frente a bonos del Tesoro de EE. UU. y bonos corporativos

Fuente: Bloomberg, Janus Henderson Investors, a 18 de septiembre de 2022. Índices utilizados para representar las clases de activos: MBS (Bloomberg U.S. Mortgage-Backed Securities); deuda corporativa (Bloomberg U.S. Corporate Bond); bonos del Tesoro de EE. UU. (Bloomberg U.S. Treasuries).

Fuente: Bloomberg, Janus Henderson Investors, a 18 de septiembre de 2022. Índices utilizados para representar las clases de activos: MBS (Bloomberg U.S. Mortgage-Backed Securities); deuda corporativa (Bloomberg U.S. Corporate Bond); bonos del Tesoro de EE. UU. (Bloomberg U.S. Treasuries).

Nuestra premisa para utilizar MBS para añadir duración se basa en dos hechos posteriores a la covid-19 en el mercado de MBS.

En primer lugar, los MBS se han comportado peor que los bonos del Tesoro de EE. UU. desde finales de 2021, como muestra el gráfico 5. Sin embargo, muchas de las razones de su peor rentabilidad relativa, como la elevada volatilidad de los tipos de interés y la preocupación por la oferta a medida que la Fed reduce el tamaño de su balance, han empezado a remitir. Aunque no están tan baratos como en otoño de 2022, pensamos que los MBS aún podrían comportarse mejor que los bonos del Tesoro de EE. UU. a medida que los riesgos a los que se les ha asignado un precio sigan disipándose.

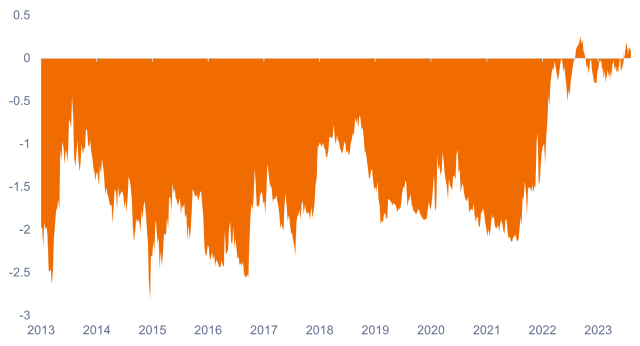

Recuadro 5. Rentabilidad superior de los MBS frente a los bonos del Tesoro de EE. UU. (12 meses móviles)

Desde finales de 2021, los MBS han tenido una rentabilidad inferior a la de los bonos del Tesoro de EE. UU., pero creemos que están preparados para superarlos a partir de ahora.

Fuente: Bloomberg, a 18 de septiembre de 2023.

Fuente: Bloomberg, a 18 de septiembre de 2023.

El segundo hecho es que el riesgo de convexidad negativa en los MBS ―que históricamente ha disuadido a los inversores de utilizar los MBS como instrumento para añadir duración a las carteras1― ha caído a mínimos históricos, como se muestra en el gráfico 6.

La convexidad negativa es simplemente una medida de la variabilidad del flujo de caja de las hipotecas. Debido al número récord de compras y refinanciaciones de viviendas a tipos sumamente bajos en 2020 y 2021, más del 90% de las hipotecas existentes se originaron a tipos del 4% o inferiores. Con el tipo hipotecario actual por encima del 7%, la mayoría de los titulares de hipotecas no tienen ningún incentivo para refinanciar. El resultado es que los flujos de caja de las hipotecas son más seguros que nunca y, por tanto, creemos que ahora es un buen momento para considerar el uso de MBS como palanca de duración.

Recuadro 6. Convexidad negativa de los MBS en mínimos históricos

El riesgo de refinanciación es menor que nunca, lo que se traduce en un perfil de duración más estable para los MBS.

Fuente: Bloomberg, a 18 de septiembre de 2023.

Fuente: Bloomberg, a 18 de septiembre de 2023.

En resumen

Desde 2008, los inversores en renta fija han estado lamentando los bajos rendimientos bajo la política de tipos de interés cero de la Fed. Ahora, los tipos han subido por fin hasta el punto de que los bonos están generando mejores ingresos, sobre todo en el tramo corto de la curva de tipos. Creemos que las CLO con calificación AAA constituyen una opción atractiva para los inversores que buscan acceder a los rendimientos disponibles. Y emparejando las CLO AAA con bonos del Tesoro de EE. UU. o MBS, los inversores pueden seguir cosechando rendimientos en corta duración, sin dejar de ajustar la exposición a la duración que deseen.

1 Cuando los tipos de interés bajan, los precios de los bonos a largo plazo suelen subir más que los precios de los bonos a corto plazo.

2 Cuando los tipos bajan, la duración de los MBS suele caer también, porque los propietarios de viviendas tienen incentivos para refinanciar sus hipotecas a tipos más bajos. Así, los inversores en bonos reciben un reembolso anticipado, lo que reduce la duración de su inversión, y acaban por no beneficiarse plenamente de la caída de los tipos.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

La curva de tipos invertida se produce cuando los rendimientos a corto plazo son más altos que los rendimientos a largo plazo.

Yield to worst (YTW): el rendimiento más bajo que puede alcanzar un bono sin que el emisor incurra en impago y tiene en cuenta cualquier característica de compra aplicable (por ejemplo, el emisor puede rescatar el bono en una fecha determinada por adelantado). A nivel de índice o de cartera, esta estadística representa el YTW medio ponderado de todas las emisiones subyacentes.

Información importante

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

8 minutos de lectura

Aspectos destacados:

- Los tipos de interés a corto plazo han subido mucho más que los tipos a medio y largo plazo en el ciclo de endurecimiento actual. La curva de tipos invertida resultante ha ofrecido a los inversores la rara oportunidad de obtener mayores rendimientos con un menor riesgo de tipos de interés.

- En nuestra opinión, las obligaciones de préstamo garantizadas (CLO) con calificación AAA constituyen actualmente una opción convincente para acceder a rendimientos más altos dentro del universo de corta duración.

- Los inversores pueden sopesar la posibilidad de emparejar bonos del Tesoro de EE. UU. o valores respaldados por hipotecas (MBS) con su asignación a las CLO con calificación AAA, para afinar la duración global de su cartera.

Perspectivas