Las terapias I&I alcanzan nuevos hitos para pacientes e inversores

Los gestores de cartera Andy Acker y Agustin Mohedas explican por qué las acciones de empresas que ofrecen terapias de nueva generación para combatir los trastornos inflamatorios e inmunológicos (I&I) podrían tener mucho margen de apreciación.

5 minutos de lectura

Aspectos destacados:

- En 2023, los títulos de empresas que desarrollan tratamientos para los trastornos inflamatorios e inmunológicos obtuvieron mejores resultados, superando a otras grandes categorías como la oncología.

- El éxito de esta área terapéutica puede atribuirse a varios factores, entre los que destacan los importantes avances médicos logrados, una población de pacientes grande y en aumento, así como reembolsos favorables.

- Esta dinámica parece que continuará a corto plazo, atrayendo inversiones, incluso en forma de fusiones y adquisiciones multimillonarias.

Cáncer, obesidad, Alzheimer. En los últimos años, estas áreas terapéuticas a menudo han ocupado el centro de atención debido al considerable número de pacientes que albergan y sus importantes avances médicos. Sin embargo, la inflamación y la inmunología (I&I) es otro campo que ha logrado un progreso científico y tamaño similares; y este año ha superado con creces el rendimiento de las otras tres grandes categorías.

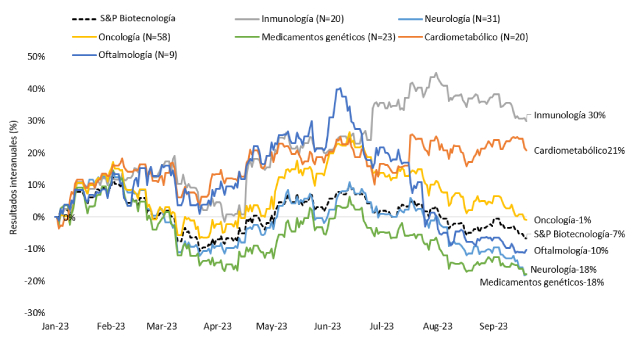

Como se muestra en el Gráfico 1, este año las acciones de I&I han obtenido una rentabilidad media del 30%, aventajando con creces a la oncología y a la neurología, que cayeron un -1% y -18% respectivamente, así como al aumento del 21% de las cardiometabólicas (aunque ciertas empresas especializadas en obesidad incluidas en este grupo han registrado ganancias mucho mayores gracias al creciente potencial de los nuevos agonistas GLP-11 para la pérdida de peso).

Llegan los tratamientos de nueva generación, que impulsan el crecimiento

¿Qué explica el éxito? Una razón tiene que ver con la ciencia. En un sentido amplio, la I&I abarca afecciones autoinmunes e inflamatorias como la enfermedad inflamatoria intestinal (p. ej., enfermedad de Crohn), la artritis reumatoide, la psoriasis, la diabetes tipo 1 y la esclerosis múltiple. Aunque este campo se ha beneficiado del avance científico durante muchos años, dando lugar al lanzamiento de varios productos superventas2 , los investigadores han seguido identificando nuevos objetivos de biomarcadores o mecanismos de acción que podrían mejorar aún más el nivel de atención a los pacientes.

Por ejemplo, la citoquina 1A (TL1A), similar al factor de necrosis tumoral, es una proteína que ayuda a regular la inflamación y la fibrosis (cicatrización del tejido) y se ha descubierto que se expresa de manera atípica en varias enfermedades autoinmunes, incluida la artritis reumatoide, la enfermedad inflamatoria intestinal, la psoriasis y la colangitis biliar primaria. Los investigadores han determinado que este biomarcador es un nuevo objetivo terapéutico potencial que podría ser eficaz para el elevado porcentaje de pacientes que no responden a los tratamientos existentes.

Los resultados, de momento, han sido prometedores. En un estudio, una empresa que desarrolla un fármaco anti-TL1A para la colitis ulcerosa moderada o grave informó que más de una cuarta parte de los pacientes en los que había fracasado la terapia convencional lograron aplacar la enfermedad, lo que marca un hito clínico significativo. Las acciones de esa empresa casi se triplicaron en un día.

Gráfico 1: Liderazgo de I&I: evolución de la acción por área terapéutica

Source: Jefferies, as of 19 September 2023. The S&P® Biotechnology Select IndustryTM Index comprises stocks in the S&P® Total Market Index that are classified in the GICS Biotechnology sub-industry. N = number of stocks.

Source: Jefferies, as of 19 September 2023. The S&P® Biotechnology Select IndustryTM Index comprises stocks in the S&P® Total Market Index that are classified in the GICS Biotechnology sub-industry. N = number of stocks.

Las rentabilidades pasadas no garantizan resultados futuros. La rentabilidad del índice no refleja los gastos de gestión de una cartera, ya que el índice no está gestionado ni está disponible para la inversión directa.

En cuanto al mecanismo de acción, la cartera actual de candidatos a fármacos de I&I consta de muchos nuevos medicamentos, incluido el inhibidor de la tirosina quinasa 2 (TYK2), una enzima que actúa de mediadora entre la señalización inmunitaria y las vías de señalización inflamatoria. (El mecanismo de acción se refiere al proceso bioquímico que emplea un fármaco para producir su efecto). TYK2 es un tipo de Janus quinasa (JAK), una familia de proteínas que intervienen en una amplia gama de enfermedades inflamatorias.

Inicialmente, las farmacéuticas desarrollaron terapias que inhibían todas las JAK, pero el enfoque amplio produjo efectos secundarios problemáticos, entre ellos un mayor riesgo de cáncer y episodios cardiovasculares. Sin embargo, el año pasado, la Administración de Alimentos y Medicamentos de EE. UU. aprobó Sotyktu, el primer fármaco que aborda específicamente la TYK2, una vía más específica que ha logrado reducir considerablemente los incidentes de seguridad. Ahora se están desarrollando otros inhibidores de TYK2 con el objetivo de mejorar aún más la eficacia al tiempo que se reducen al mínimo los efectos secundarios.

Un mercado en expansión

La innovación invita a la competenciay también abre oportunidades de mercado; aquí la I&I posee un amplio alcance. Un estudio basado en una población de 22 millones de personas publicado a principios de este año reveló que una de cada 10 personas sufre al menos un trastorno inmunológico. Por otro lado, el número de pacientes puede estar aumentando debido a factores como la mejor higiene (la hipótesis de la higiene3) y los desencadenantes ambientales.4 Aunque el estudio analizó 19 de las enfermedades autoinmunes más comunes, los científicos han identificado más de 80 tipos de trastornos I&I, lo que indica que las farmacéuticas disponen de un gran mercado abordable por explorar. De hecho, I&I es la segunda área de terapia más grande por valor, según un análisis de IQVIA, con unas ventas que previsiblemente alcanzarán 156.000 millones de dólares en todo el mundo a finales de 2023. 5

A pesar de estas impresionantes cifras, muchas terapias actuales que ayudaron a la categoría a alcanzar estos niveles tan altos (incluido el medicamento más vendido del mundo, Humira) se enfrentan a una pérdida de exclusividad y a una competencia cada vez mayor procedente de los genéricos y biosimilares. En consecuencia, se prevé que el crecimiento de los ingresos se desacelerará a una media del 4%-6% anual entre 2022 y 2027, descendiendo respecto al 15% logrado en los cinco años anteriores.

No obstante, estas presiones también están ayudando a impulsar la inversión en innovaciones, como los inhibidores de TKY2, así como el desarrollo de pequeñas moléculas biodisponibles por vía oral frente a objetivos validados con el fin de mejorar la accesibilidad de los pacientes (es decir, píldoras y tratamientos tópicos frente a inyecciones e infusiones). Además, el promedio no refleja las expectativas de terapias novedosas que atienden necesidades médicas elevadas no cubiertas, las cuales podrían crecer a tasas de dos dígitos.

El reembolso es otro aliciente. Muchos pacientes con enfermedades autoinmunes son niños o están en edad de trabajar y, por tanto, continúan sometidos a terapia durante largos periodos de tiempo. Además, en Estados Unidos, estos pacientes normalmente se incluyen en planes de seguros comerciales, que no están sujetos a la negociación de precios de medicamentos permitidos ahora en Medicare, el plan de seguro estatal para personas mayores.

Inversión biofarmacéutica

En cuanto a las biofarmacéuticas, la industria parece apostar a que la innovación, el tamaño del mercado y las tendencias de reembolso favorables de I&I darán sus frutos a largo plazo.

Este año, se han anunciado varias fusiones y adquisiciones multimillonarias, entre ellas la oferta de Merck por 11.000 millones de dólares para adquirir Prometheus Biosciences, propietaria de un fármaco candidato TL1A, y la adquisición por 4.000 millones de dólares de Nimbus Therapeutics por parte de Takeda, que está desarrollando un inhibidor de TYK2 para la psoriasis.

Estas operaciones, todas realizadas con primas importantes respecto al precio de las acciones previamente anunciado de las empresas adquiridas, reflejan la confianza de las compañías farmacéuticas de gran capitalización en el potencial de crecimiento de I&I y, en nuestra opinión, también podrían generar confianza en los inversores.

1 Los agonistas de GLP-1 imitan la acción de una hormona llamada péptido 1 similar al glucagón. Estos medicamentos ayudan a moderar el hambre y retardan el tránsito de los alimentos desde el estómago al intestino delgado, lo que hace que los pacientes se sientan llenos más rápido y durante más tiempo.

2 Un medicamento superventas se define como aquel que registra unas ventas anuales de 1.000 millones de dólares o más.

3 Según la hipótesis de la higiene, la incidencia decreciente de infecciones en el mundo occidental y, más recientemente, en países en desarrollo es la causa de la creciente incidencia de enfermedades tanto autoinmunes como alérgicas.

4 “Incidencia, prevalencia y coexistencia de trastornos autoinmunes a lo largo del tiempo, clasificado por edad, sexo y nivel socioeconómico: estudio para una cohorte poblacional de 22 millones de personas en el Reino Unido”, por Nathalie Conrad y otros autores. The Lancet, 5 de mayo de 2023.

5 “Changing of the guard: Immunology at an inflection point” por Markus Gores, IQVIA, 3 de agosto de 2023.

Información importante

Las inversiones concentradas en un solo sector, industria o área geográfica son más susceptible a factores que afectan a ese grupo y podrían ser más volátiles que la rentabilidad de inversiones menos concentradas o que el mercado en general.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos especificos

5 minutos de lectura

Aspectos destacados:

- En 2023, los títulos de empresas que desarrollan tratamientos para los trastornos inflamatorios e inmunológicos obtuvieron mejores resultados, superando a otras grandes categorías como la oncología.

- El éxito de esta área terapéutica puede atribuirse a varios factores, entre los que destacan los importantes avances médicos logrados, una población de pacientes grande y en aumento, así como reembolsos favorables.

- Esta dinámica parece que continuará a corto plazo, atrayendo inversiones, incluso en forma de fusiones y adquisiciones multimillonarias.

Perspectivas