Aspectos destacados:

- La reciente volatilidad de la renta variable relacionada con la IA ha suscitado un nuevo debate sobre las perspectivas a largo plazo de la tecnología. Para ganar perspectiva, creemos que los inversores deben comprender la magnitud de la transformación y cómo afectará invariablemente al crecimiento de los ingresos y la productividad en todos los sectores corporativos.

- Con el optimismo en torno a la IA vienen los presupuestos históricos de CapEx. A medida que los hiperescaladores aprovechan agresivamente los mercados de capitales de deuda, las empresas de todo el espectro de renta fija se beneficiarán a medida que el gasto fluya a través de la cadena de suministro de los centros de datos de IA.

- Los cambios tecnológicos de esta magnitud son un entorno fértil para la gestión activa. En nuestra opinión, la selectividad será fundamental para identificar la próxima ola de ganadores y capitalizar el amplio espectro de oportunidades que surjan a medida que continúe la transformación de la IA en los próximos años.

En los últimos 50 años, la tecnología ha estado dominada por megatemas, desde los albores del Internet comercial hasta el auge de la computación en la nube, los dispositivos móviles, el aprendizaje automático y ahora la inteligencia artificial (IA). Con cualquier tema de esta magnitud, surge inevitablemente la pregunta de si está sobre o infravalorado y, a su vez, si las valoraciones de las empresas vinculadas a esos temas están justificadas.

La reciente volatilidad de la renta variable relacionada con la IA no hace sino agudizar esta línea de investigación. Para ganar perspectiva, creemos que los inversores deben comprender la magnitud de la transformación en curso y cómo invariablemente afectará a todos los sectores corporativos, impactando en el crecimiento de los ingresos, la productividad y, en muchos casos, enviando muchos modelos de negocio hacia la obsolescencia.

Además, la sombra de la IA ya no es solo una cuestión para los inversores de renta variable, ya que las empresas tecnológicas de megacapitalización, normalmente financiadas de forma conservadora, están aprovechando los mercados de capitales de deuda a niveles récord.

Perhaps the most important thing to consider when weighing valuations for today’s mega-cap tech stocks is that it’s still early days in the AI investment cycle. The technological shifts that have made AI possible occurred over a period of 25 or 30 years, and it’s hard to overstate how important those advancements were in laying the groundwork for the progress we’ve seen in the past three years.

Disipando los mitos de una burbuja de IA

Hay un par de áreas clave de la inversión en IA que creemos que están infravaloradas y que sirven para disipar muchas de las preocupaciones en torno a una burbuja de IA. En primer lugar, es importante entender que la razón por la que la IA ha sido el principal impulsor del mercado es porque los inversores están reconociendo lo profundo que es este cambio tecnológico, no solo en términos de la gran oportunidad de ingresos creada por los ganadores, sino también de la significativa productividad y margen de impulso que esperamos ver en todo el mundo a medida que la IA prolifere en la economía en general.

En segundo lugar, la atención tiende a centrarse en la manifestación digital de la IA, lo que claramente tendrá un impacto significativo en muchos sectores. Pero creemos que la manifestación física de la IA será igualmente profunda. Estamos viendo avances significativos en áreas como la conducción autónoma y de servicio completo, la robótica y otras áreas que afectarán a la economía física.

Las acciones tecnológicas de principios de la década de 2000 parecían caras en ese momento, pero al final aumentaron las ganancias mucho más rápido de lo que nadie esperaba. Prevemos lo mismo con la IA: esperamos que haya empresas que generen beneficios y flujos de caja libres mucho más rápido de lo que esperan los inversores. Y a medida que la expansión de la IA pase de las empresas de infraestructura (facilitadores) a los proveedores de software bien posicionados (potenciadores) y, en última instancia, a la economía en general, ese es el punto en el que las empresas con visión de futuro (usuarios finales) podrían obtener importantes beneficios económicos.

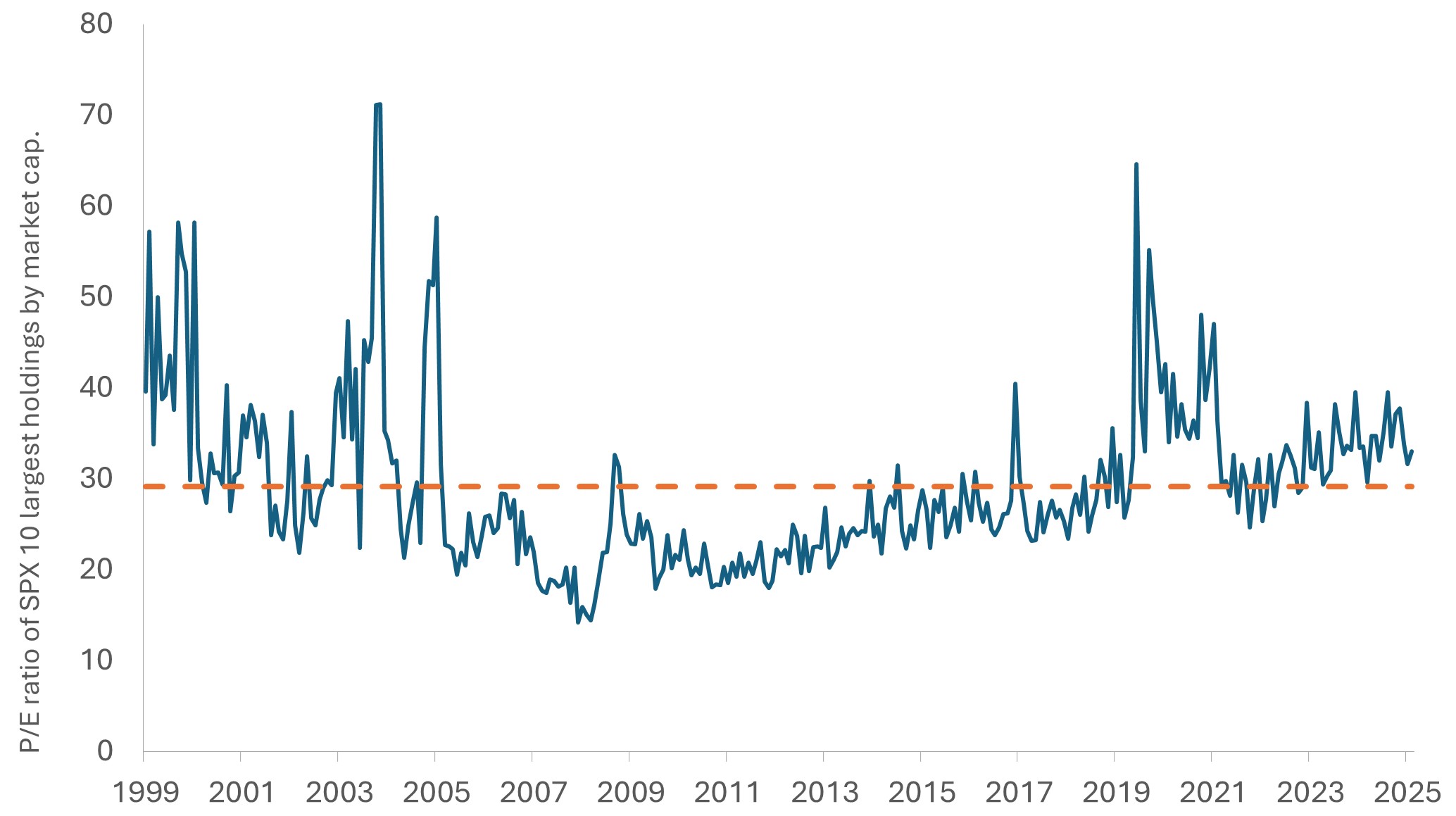

Gráfico 1. Ratio precio/beneficios del decil superior del S&P 500 por capitalización bursátil

Con unos beneficios previstos para 2026 de aproximadamente 33, el ratio precio-beneficio de los 10 valores más grandes del S&P 500 se sitúa muy por debajo de los espumosos niveles experimentados durante la era de las puntocom, y estas megaempresas están generando una liquidez sustancial a partir de sus plataformas de IA desplegadas.

Fuente: Bloomberg, a 6 de febrero de 2026.

Financiar el auge de la IA

Con el optimismo en torno a la IA vienen los presupuestos históricos de CapEx. En consecuencia, muchos hiperescaladores de IA se han desviado de su guión y han aprovechado agresivamente los mercados de capitales de deuda, aumentando el apalancamiento en el proceso. Este cambio ha hecho que el tema de inversión en IA tenga tanto peso en la renta fija como en la renta variable.

Las nuevas emisiones varían mucho entre subsectores. Los hiperescaladores están aprovechando los mercados de crédito de grado de inversión (IG) para financiar la IA. Esto podría ejercer presión sobre los diferenciales actualmente estrechos en IG a medida que se absorbe esa deuda. El mercado de alto rendimiento parece estar mejor posicionado, ya que la emisión directa de deuda de IA es inferior al 1,0% del índice Bloomberg US Corporate High Yield en la actualidad.

Además, creemos que hay mucho margen de crecimiento en las emisiones de crédito titulizado relacionadas con la IA. Por un lado, los instrumentos respaldados por hipotecas comerciales (CMBS) son un foco importante dada la financiación necesaria para construir nuevos centros de datos.

Dentro de CMBS, la geografía es una consideración clave: un gran porcentaje de centros de datos se concentran en áreas específicas, por lo que es importante asegurarse de que los bienes raíces que respaldan el acuerdo se encuentran en uno de los "nodos" geográficos conocidos por la construcción de centros de datos y tienen suficiente acceso a la red eléctrica. Aunque existe preocupación en torno al desarrollo de centros de datos, dada la carga que suponen para la red, el mercado parece estar descontando ese riesgo, y estamos viendo atractivos diferenciales en los CMBS a vencimientos relativamente cortos. Además, en nuestra opinión, los horizontes temporales más cortos asociados a los proyectos financiados por CMBS deberían proporcionar una mayor visibilidad en la capacidad de los emisores para cumplir con sus obligaciones.

En ese sentido, las tendencias de CapEx muestran que el crecimiento de los centros de datos está aquí en el futuro previsible. Para poner en perspectiva la demanda de energía de los chips y las aplicaciones de IA, algunas estimaciones sugieren que se necesitarán energía por valor del tres de la ciudad de Nueva York para sostener la red de aquí a 2030.

Dado que algunos de los hiperescaladores de IA quieren ser propietarios de los centros de datos, es posible que también veamos más acuerdos privados. Pero, en última instancia, las empresas buscarán el menor coste de capital y diversificar los canales a través de los cuales se obtiene el capital. Esperamos que los programas masivos de CapEx de los hiperescaladores de Crédito global beneficien a empresas de todo el espectro de renta fija a medida que el gasto fluye a través de la cadena de suministro de los centros de datos de IA.

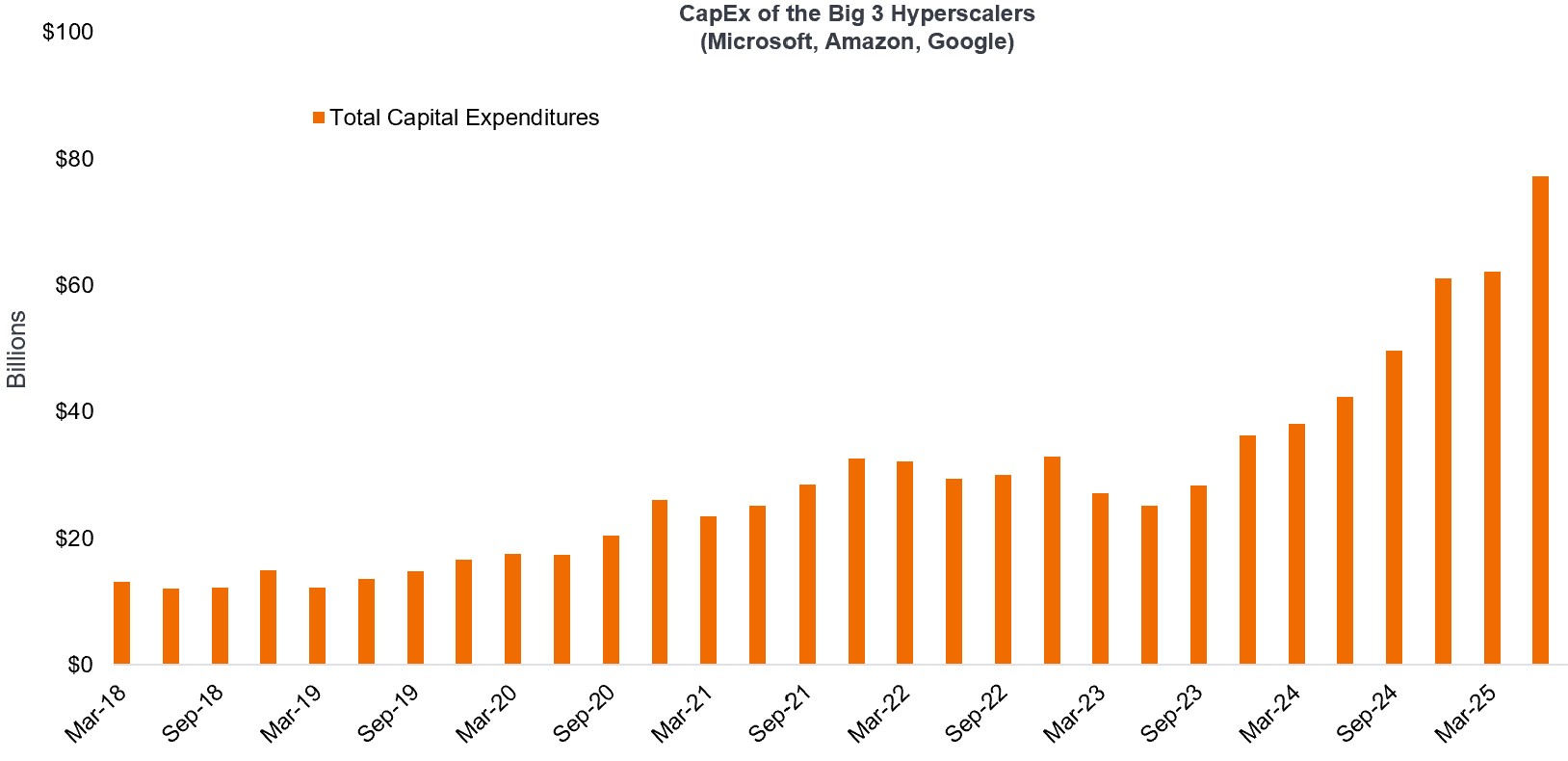

CapEx de los tres grandes hiperescaladores (Microsoft, Amazon, Google)

Las tendencias de capex sugieren que el crecimiento de los centros de datos está aquí para quedarse.

Fuente: Dell'Oro, estimaciones de JP Morgan. Inversiones en CSP por: Microsoft, Google, Amazon.

Las empresas de servicios públicos también están emitiendo deuda para el desarrollo de la IA, ya que la demanda de energía sigue creando un cuello de botella. Vemos esto como una oportunidad atractiva, porque las empresas de suministros públicos tradicionalmente de bajo crecimiento se están convirtiendo en empresas de alto crecimiento a medida que la demanda de energía de la IA sigue aumentando.

De la subida de la marea al imperativo de la selectividad

Tanto desde el punto de vista de la renta variable como de la deuda, una de las mayores preocupaciones en torno a la IA es la obsolescencia, sobre todo porque ha avanzado tan rápido. Recuerden que solo han pasado unos años desde el lanzamiento de ChatGPT y, a día de hoy, el agente de IA se utiliza a diario en todo el mundo.

Si bien puede parecer que las aplicaciones de IA como ChatGPT se volvieron omnipresentes de la noche a la mañana, recordemos que sentar las bases para hacer posibles estas tecnologías llevó décadas. Del mismo modo, el trabajo de seguir construyendo la infraestructura de formación de IA continuará durante muchos años. Y el plazo para que los usuarios finales no solo implementen la IA, sino que también se beneficien de ella, es aún más largo. Mientras tanto, la etapa de inferencia de esta tecnología está a punto de explotar, dado el paso a un mundo agéntico.

Es importante destacar que la subida de la marea no levantará todos los barcos para siempre. Si miramos a través del espectro, hay empresas de infraestructura de IA que son claras ganadoras y continúan separándose; estas acciones, según nuestras previsiones de flujos de caja, no son caras si tenemos en cuenta que están liderando la transformación tecnológica. Del mismo modo, hay empresas en el espacio de los potenciadores que han desarrollado competencias a lo largo de muchos años y que están navegando por la infraestructura de la IA de manera más eficiente que sus competidores.

At the same time, many areas will face significant disruption. For example, we recently wrote about the (understandable) investor angst around the future of software as a service (SaaS) companies, noting that the next generation of software winners will likely be those that embrace AI not as a feature but as the foundation of their operating models.También vale la pena señalar que algunas acciones tecnológicas están en trading a 50 veces los ingresos debido en gran parte al efecto "halo de IA", a pesar de que tienen ingresos limitados o productos y servicios que pueden no desplegarse hasta 2030.

Como hemos dicho muchas veces antes, la disrupción de la IA no será lineal. Si bien la dirección de viaje durante la próxima década está clara, lo que sucede en un año o dos no lo es. Los cambios tecnológicos de esta magnitud son un entorno fértil para la gestión activa. En nuestra opinión, la selectividad será fundamental para identificar la próxima ola de ganadores y capitalizar el amplio espectro de oportunidades que surjan a medida que continúe la transformación de la IA en los próximos años.

Información importante

Las carteras gestionadas de forma activa pueden no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Empresas centradas en la inteligencia artificial ("IA"), incluidas las que desarrollan o utilizan tecnologías de IA, pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor escrutinio normativo. Estas empresas a menudo dependen en gran medida de la propiedad intelectual, invierten significativamente en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus valores pueden ser más volátiles que los de las empresas que ofrecen tecnologías más establecidas y pueden verse afectados por los riesgos vinculados al uso de la IA en las operaciones comerciales, incluida la responsabilidad legal o el daño a la reputación.

Los valores de renta fija están sujetos a tipos de interés, inflación, riesgo de crédito y de impago. El mercado de bonos es volátil. A medida que suben los tipos de interés, los precios de los bonos suelen bajar, y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita.

Los productos titulizados, como los valores respaldados por hipotecas y los bonos de titulización de activos (ABS), son más sensibles a las variaciones de los tipos de interés, conllevan un riesgo de prórroga y amortización anticipada, y están sujetos a un mayor riesgo de crédito, valoración y riesgo de liquidez que otros valores de renta fija.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bono corporativo de high yield y tasa fija denominados en dólares.

Valores de Crédito global: valores emitidos normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de dichos bonos se refleja en sus calificaciones de crédito superiores a las de aquellos bonos de los que se considera que tienen un mayor riesgo de impago, como los bonos high yield.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.