Aspectos destacados:

- Después de caer aproximadamente un -20% en el primer trimestre, el sector de la biotecnología parece estar en camino de un repunte notable para finales de 2025.

- El repunte refleja el alivio de la incertidumbre política en la primera mitad del año, así como la constante innovación en medicamentos y la demanda reprimida de fusiones y adquisiciones.

- En nuestra opinión, la dinámica podría haber continuado debido al inminente vencimiento de patentes de las grandes farmacéuticas, el éxito del lanzamiento de fármacos biotecnológicos y la mejora de la financiación para la innovación farmacológica. Pero en un mercado más competitivo, la clave para maximizar la rentabilidad será saber dónde buscar.

En el momento de escribir estas líneas, la biotecnología parece encaminada a ofrecer uno de sus mejores años de rentabilidad anual desde los embriagadores días de la pandemia de Covid. El índice S&P Biotechnology Select Industry, un índice de referencia de acciones biotecnológicas de pequeña, mediana y gran capitalización, ha subido un 25% en el año hasta octubre.1 Si las ganancias se mantienen, sería el primer año de rendimientos de dos dígitos para el índice desde 2020, una hazaña aún más notable dado que a principios de abril, el índice de referencia había bajado más del -20%.número arábigo

Hay varios acontecimientos que ayudan a explicar el vuelco, desde la mayor claridad sobre los aranceles y la política de precios de los medicamentos en EE. UU. hasta el aumento de la actividad de fusiones y adquisiciones. Pero seguimos viendo un trasfondo de acontecimientos que podrían generar rentabilidades más positivas. Para aprovechar al máximo la oportunidad potencial, estos son los factores que creemos que los inversores deberían tener en cuenta:

La creciente necesidad de fusiones y adquisiciones

Históricamente, las acciones de biotecnología se han beneficiado en períodos en los que la actividad de fusiones y adquisiciones se acelera, ya que las operaciones, en particular las grandes adquisiciones multimillonarias, desbloquean valor, liberan capital y atraen el interés de los inversores hacia el sector. Desde 2021, el aumento de las tasas de interés y la incertidumbre regulatoria han llevado a una disminución en el valor total de las operaciones. Pero hay señales de que estos vientos en contra pueden estar disminuyendo.

Después de aumentar a cerca del 5% en 2023, los rendimientos del Tesoro a 10 años ahora se encuentran más cerca del 4% y podrían disminuir aún más si la Reserva Federal, que comenzó a relajar la política monetaria este año, continúa recortando su tasa de índice de referencia.3 Al mismo tiempo, la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) ha superado las preocupaciones sobre los recientes cambios en la financiación y el personal para cumplir con los plazos de revisión e incluso avanzar en la innovación de medicamentos a través de la implementación de una vía de aprobación acelerada para nuevos medicamentos importantes.

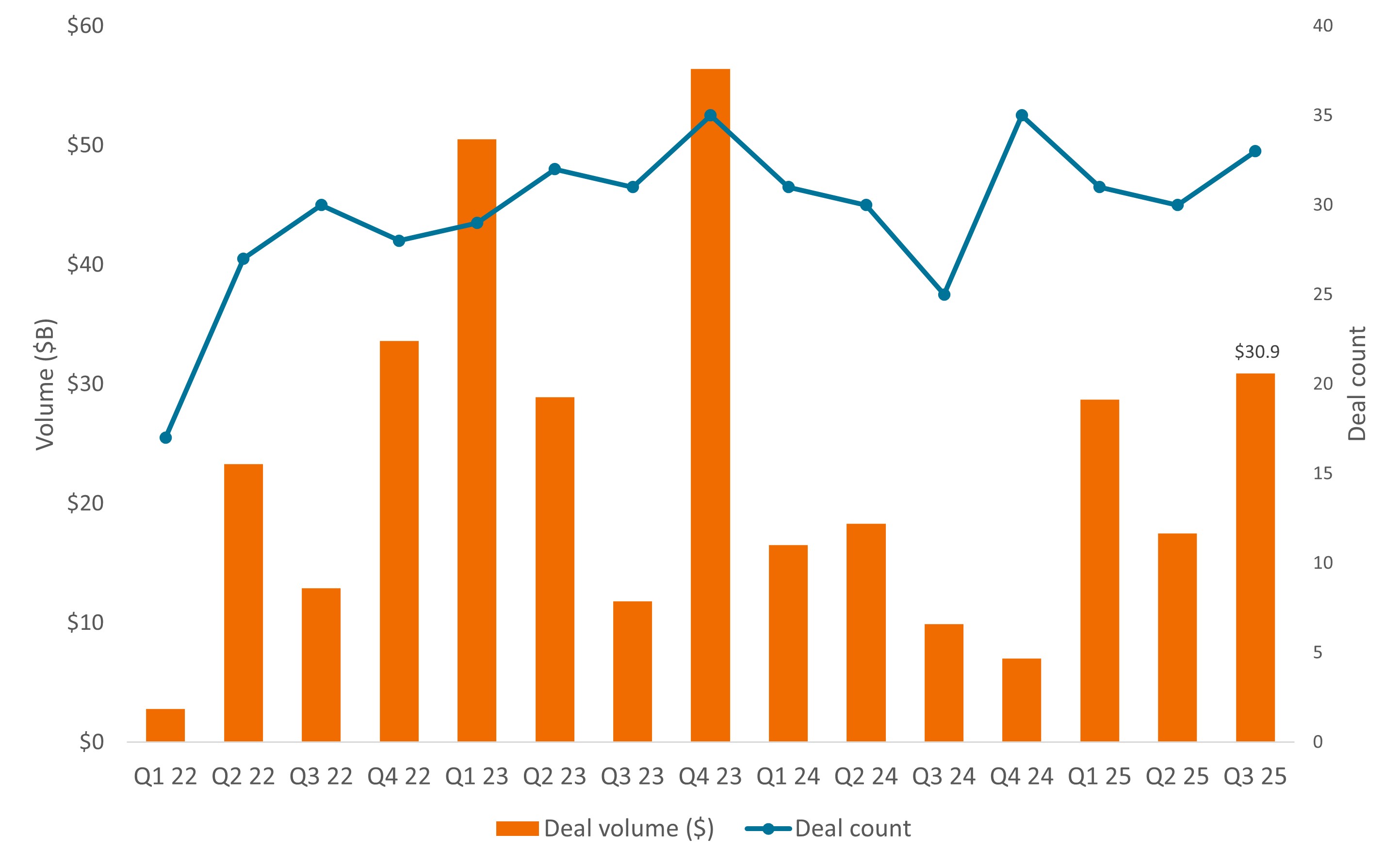

Y en agosto, Pfizer llegó a un acuerdo histórico con la Casa Blanca, acordando un gasto de capital adicional de $ 70 mil millones en Estados Unidos y vendiendo medicamentos selectos a los consumidores con un descuento. Dado que el acuerdo parece satisfacer las prioridades de la administración, pero evitando las propuestas políticas más draconianas (p. ej., la fijación de precios de los medicamentos en el país más favorecido por el país), el sector biofarmacéutico ha visto una vía para preservar los ingresos procedentes de los mercados emergentesdicamercados emergentesntos. Como tal, el volumen de operaciones de fusiones y adquisiciones casi se duplicó a 31.000 millones de dólares en el tercer trimestre de 2025, frente a poco más de 17.000 millones de dólares del trimestre anterior (Figura 1).

Figura 1: Alivio de la política y una fusión y adquisición impulsada por el precipicio de patentes

Fuente: J.P.Morgan, DealForma.com, a 30 de septiembre de 2025.

Podrían seguir más fusiones y adquisiciones. Aproximadamente 300.000 millones de dólares en ingresos por medicamentos corren el riesgo de perder la exclusividad del mercado de aquí a 2030, uno de los mayores "abismos de patentes" de la industria en casi dos décadas.4 Con los plazos que se avecinan, las compañías farmacéuticas están bajo una presión cada vez mayor para reponer las tuberías rápidamente y tienen, según una estimación, hasta $ 1.2 billones en capacidad de balance para realizar adquisiciones.5

Un repunte en las fusiones y adquisiciones puede impulsar el desempeño del sector biotecnológico en general, pero invertir en las empresas individuales que se adquieren a menudo produce la mayor recompensa. En 2025, las operaciones de fusiones y adquisiciones se han realizado normalmente con primas de dos dígitos sobre el precio de las acciones antes del anuncio, con un puñado de compras que superan el 100%.6

Es imposible saber de antemano qué empresas se adquirirán, pero hay algunos puntos en común que hay que buscar. Hasta el tercer trimestre, las empresas biofarmacéuticas de mediana y pequeña capitalización representaron el 57% del recuento de acuerdos en 2025, ya que estas empresas ahora impulsan la mayor parte de la innovación farmacológica. Las empresas que desarrollan fármacos para grandes y crecientes oportunidades de mercados emergentesrcado, como la obesidad, la oncología y la enfermedad del hígado graso han sido objetivos favoritos. Y la mayoría de las fusiones y adquisiciones se han anunciado después de que los ensayos clínicos arrojan datos positivos o un medicamento recientemente aprobado muestra signos de un lanzamiento comercial exitoso.7

Mercados de capitales que favorecen la innovación farmacológica de eficacia demostrada

Aun así, las perspectivas de la biotecnología no dependen exclusivamente de las fusiones y adquisiciones. El desarrollo de fármacos es otro componente clave y, una vez más, creemos que las tendencias son positivas. En un entorno de tipos de interés elevados, las ofertas públicas iniciales de biotecnológicas se redujeron a un goteo. Pero la financiación de otras fuentes públicas y privadas (como las ofertas de renta variable de seguimiento y el capital riesgo) ha comenzado a subir últimamente, alcanzando los $ 102 mil millones en 2024, frente a los $ 71 mil millones del año anterior.8

Las inversiones en bienes de equipo son el pilar central del desarrollo de medicamentos y la oleada de terapias punteras está ayudando a atraer el interés de los inversores. Esto incluye el primer nuevo mecanismo de acción aprobado en décadas para la esquizofrenia, los primeros tratamientos para MASH (enfermedad del hígado graso) y el síndrome de Prader-Willi (una enfermedad genética rara que afecta el desarrollo de los niños), nuevos medicamentos para la miocardiopatía causada por la amiloidosis TTR y el primer tratamiento aprobado para la enfermedad pulmonar bronquiectasia.

Al transformar el estándar de atención, estas terapias están experimentando una fuerte aceptación en el lanzamiento comercial y ofrecen el potencial de un atractivo crecimiento de las ganancias. Según un análisis de la industria, solo alrededor del 20% de las empresas en el índice S&P Biotech fueron rentables entre los años 2017 y 2024. Para 2027, esa cifra podría casi duplicarse hasta el 38% gracias a la investigación y el desarrollo de medicamentos en curso.9 En un sector conocido por su volatilidad, en parte debido a la escasez de ganancias, esta tendencia podría ser un catalizador para atraer a un público inversor más amplio.

La disciplina de mercado también podría jugar a favor de la biotecnología. Puede que los inversores estén empezando a interesarse por el sector, pero siguen prefiriendo los «activos sin riesgo», es decir, biotecnológicas cuyas carteras de productos ofrecen una excelente vía de desarrollo y/o catalizadores a corto plazo (como la aprobación normativa). En un mercado en aversión al riesgo, es más probable que las recompensas estén dominadas por empresas con carteras de productos innovadores que han demostrado pruebas claras de éxito clínico.

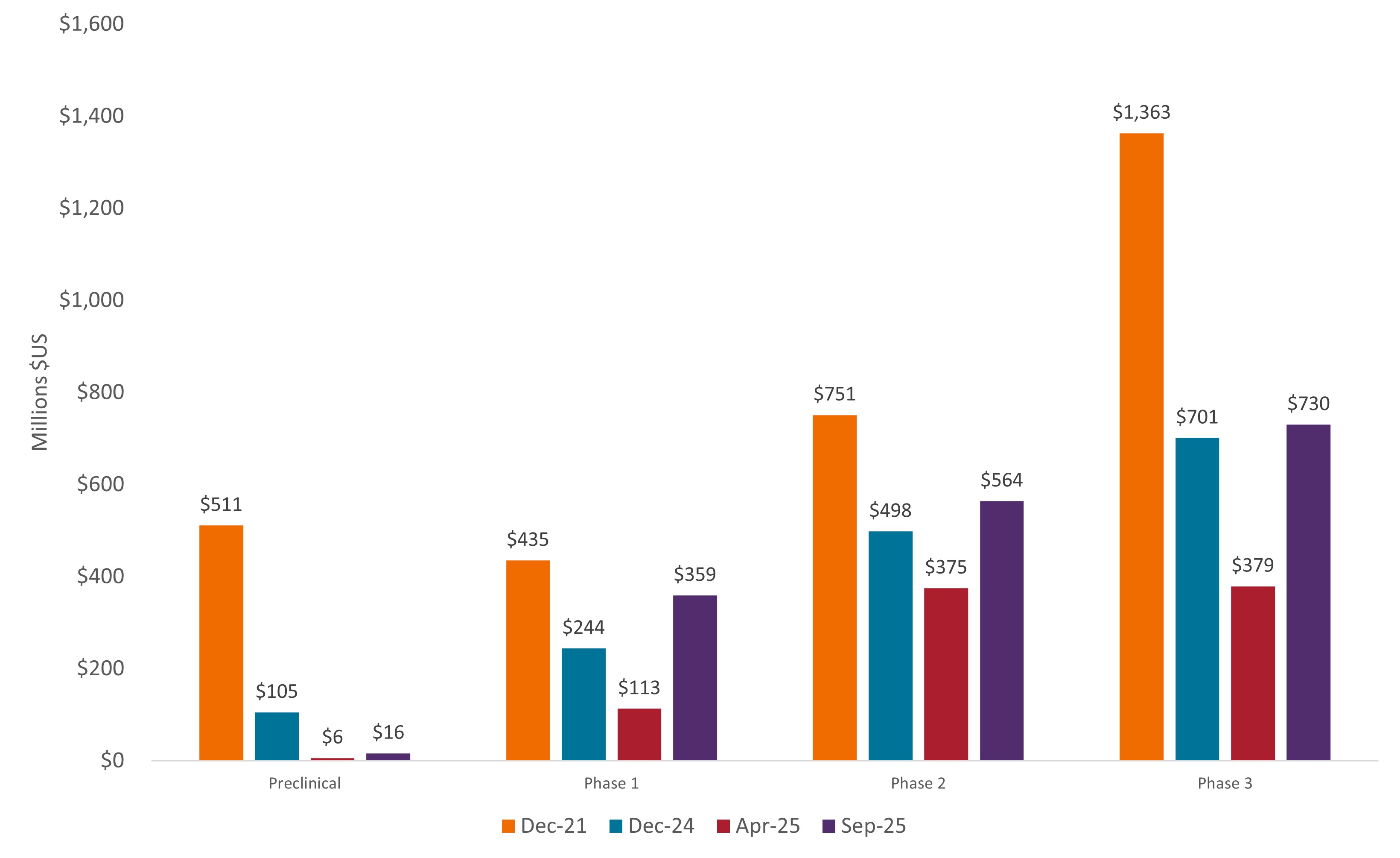

La reciente volatilidad del mercado subraya este punto. A fines de 2024, las compañías biofarmacéuticas con un medicamento de fase 3 tenían un valor empresarial promedio de $ 701 millones. Ese valor se redujo casi a la mitad ($ 379 millones) para abril de 2025, en el punto álgido de la incertidumbre política, pero luego se recuperó a $ 730 millones a mediados de septiembre. En el caso de las empresas preclínicas, la historia fue muy diferente (Figura 2).

Gráfico 2: Los mercados de capitales siguen favoreciendo a las empresas biotecnológicas en fase avanzada

Valor* empresarial mercados emergentesdio de las empresas biotecnológicas estadounidenses cotizadas por fase de desarrollo farmacológico

Fuente: CapitalIQ, Stifel. A 31 de diciembre de 2021, 31 de diciembre de 2024, 11 de abril de 2025 y 12 de septiembre de 2025. * El valor empresarial es la capitalización bursátil de una empresa más deuda total, acciones preferentes e intereses minoritarios, menos efectivo/liquidez y equivalentes de efectivo/liquidez. Representa el precio teórico de adquisición de una empresa, teniendo en cuenta tanto la renta variable como la deuda.

A largo plazo, esta disciplina podría ofrecer mayores beneficios. La biotecnología es ahora un sector más ágil y competitivo de lo que era al salir de su pico de mercado en 2021. En la actualidad, se estima que el número de empresas biotecnológicas cotizadas que pueden presumir de conjuntos de datos «muy buenos» (medicamentos en desarrollo con una alta probabilidad de mejorar significativamente el nivel de atención para una enfermedad) supera el 80%. En 2022, la cifra fue solo del 47%. Además, desde entonces, el número de biotecnológicas cotizadas en bolsa ha disminuido en más de un 20%.10

En otras palabras, el sector está poniendo un listón más alto para que las empresas se pongan en marcha, pero de las que sobreviven, la oportunidad de creación de valor puede ser mejor que nunca.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

1 Bloomberg, del 31 de diciembre de 2024 al 31 de octubre de 2025.

2 Bloomberg, del 31 de diciembre al 9 de abril de 2025.

3 Banco de la Reserva Federal de San Luis, a 31 de octubre de 2025.

4 Evaluar las tácticas de la cartera para escalar el precipicio de patentes de 300.000 millones de dólares, a 13 de octubre de 2025.

5 Stifel, a 16 de septiembre de 2025. Basado en 18 compañías biofarmacéuticas de gran capitalización y asume una relación de deuda neta / ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) de cinco veces.

6 BiopharmaDive, a 26 de octubre de 2025.

7 JPMorgan, a 30 de septiembre de 2025.

8 Instituto IQVIA, Tendencias Globales en Investigación y Desarrollo 2025, a partir de marzo de 2025.

9 Cantor, el XBI FINALMENTE puede estar listo para cumplir, he aquí por qué, a 27 de agosto de 2025.

10 Stifel, a 11 de septiembre de 2025.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.