Aspectos destacados:

- Tras verse lastrados por los excesos de políticas, los valores sanitarios afrontan el nuevo año cotizando con un fuerte descuento en relación con el mercado general.

- Al mismo tiempo, los indicadores fundamercados emergentesntales han empezado a mercados emergentesjorar, con una mayor claridad en torno a la reforma de los precios de los mercados emergentesdicamercados emergentesntos hasta un repunte de la actividad de fusiones y adquisiciones.

- Combinados, creemos que estos factores podrían crear una oportunidad para una creación significativa de valor en ciertas áreas del sector de la salud en 2026.

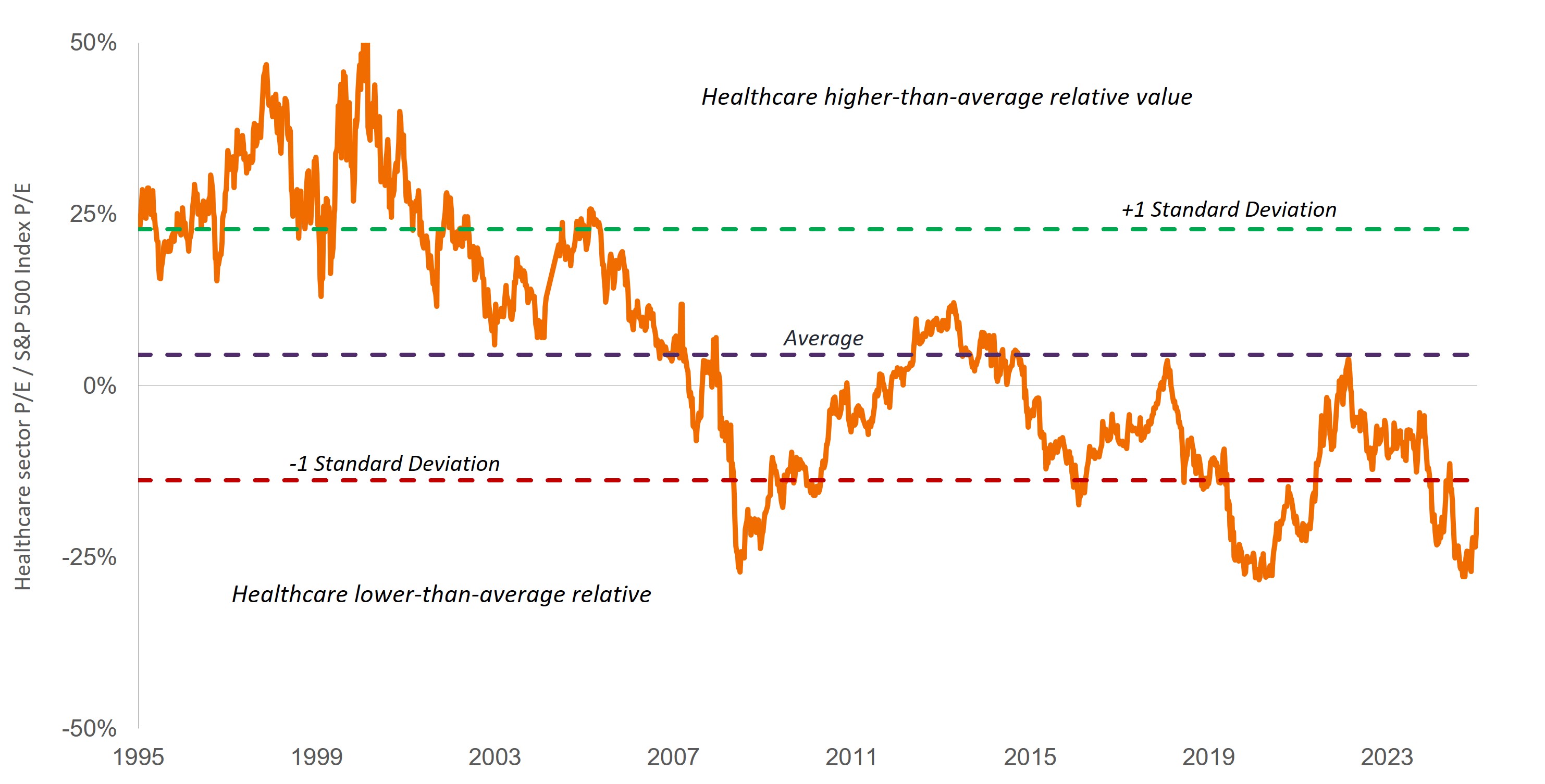

Durante gran parte del año pasado, la incertidumbre política ha dominado el sector salud, lo que ha dado lugar a un período de baja rentabilidad que ha dado lugar a algunos de los ratios precio-beneficio relativos más bajos de la historia del sector (Gráfico 1).

Pero al pasar página a un nuevo año, algunos riesgos regulatorios han comenzado a disminuir. Por ejemplo, los inversores ven ahora una forma de sortear los onerosos aranceles farmacéuticos y tienen una mayor claridad sobre la reforma de los precios de los medicamentos. La Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) también ha demostrado su apoyo a una industria biofarmacéutica estadounidense fuerte, habiendo cumplido en gran medida los plazos de revisión en 2025 e introducido nuevos programas para acelerar las aprobaciones de medicamentos.

Además, los avances médicos han continuado, beneficiándose de nuevas modalidades y tecnologías de medicamentos innovadores. Creemos que esta configuración podría generar importantes oportunidades de riesgo/recompensa para determinadas áreas del sector salud en 2026. Aquí es donde creemos que los inversores deberían fijarse.

Gráfico 1: Las acciones del sector salud han alcanzado un gran descuento, lo que crea margen para un potencial alcista

Relación precio-beneficio relativo (P/E) de las acciones del sector salud en relación con el S&P 500® Índice

Fuente: Bloomberg, datos del 10 de noviembre de 1995 al 14 de noviembre de 2025. Los P/E se basan en las ganancias estimadas prospectivas/a plazo a 12 meses. El sector sanitario representa el sector sanitario del S&P 500, que comprende aquellas empresas incluidas en el S&P 500 que están clasificadas como miembros del sector salud del GICS.

Biotecnología emergente

Las empresas de biotecnología de pequeña y mediana capitalización soportaron la peor parte de las preocupaciones políticas durante la mayor parte de 2025, a medida que aumentaban las preocupaciones sobre la dirección futura/contrato de futuro de la FDA y el potencial de aranceles farmacéuticos elevados y los precios de los medicamentos de la nación más favorecida (que alinearían los precios de los medicamentos estadounidenses con los de otras naciones ricas). Las acciones de biotecnología emergentes se vendieron, con un índice de biotecnológicas de pequeña y mediana capitalización disminuyendo más del -40% en la primera parte del año.1

Pero desde principios de abril, el subsector se ha estado recuperando y ahora está en camino de terminar 2025 con ganancias de dos dígitos. Lo que ayuda a esa recuperación es la evidencia de que, a pesar de los recortes presupuestarios y de personal, la FDA generalmente ha logrado funcionar como de costumbre e incluso ha introducido nuevos programas para acelerar el desarrollo de medicamentos. Además, un acuerdo alcanzado entre Pfizer y la Casa Blanca ―en el que Pfizer se comprometía a aumentar el gasto en bienes de equipo y a descontar determinados medicamentos en EE. UU.― mostró que el sector tenía opciones para evitar las propuestas arancelarias y de precios de los medicamentos más draconianas.

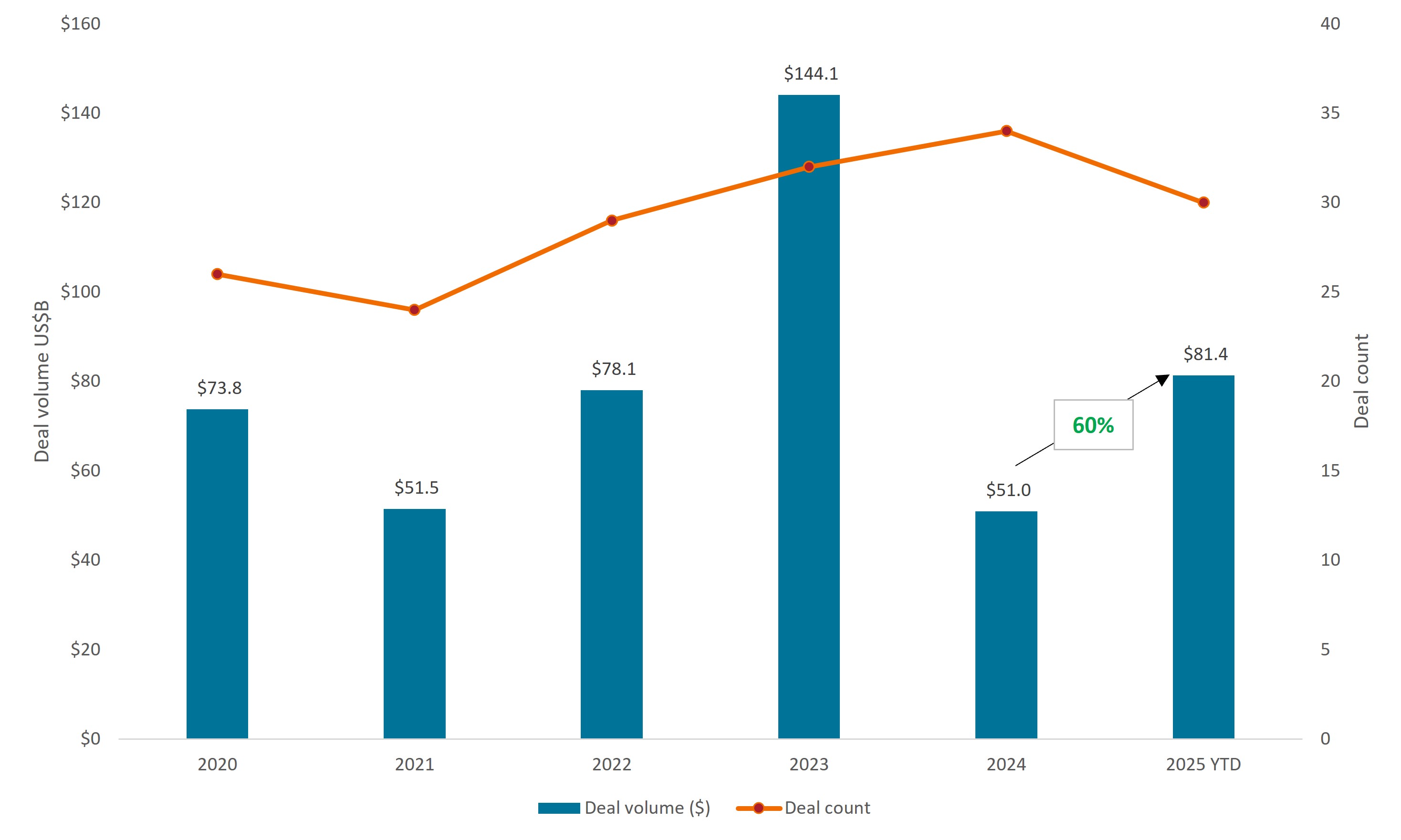

Creemos que esta dinámica podría continuar el año que viene. A pesar de que las acciones de biotecnología se han recuperado, el sector sigue estando muy lejos de retroceder en los máximos alcanzados a principios de 2021. La disminución de las tasas de interés también podría impulsar el apetito de los inversores por activos de mayor duración, como la biotecnología, así como facilitar la financiación de fusiones y adquisiciones. De hecho, para 2025, la actividad de fusiones y adquisiciones en biotecnología ya ha superado a la de 2024 (Gráfico 2) y podría mantener su ritmo hasta 2026, ya que las farmacéuticas de gran capitalización se enfrentan a la presión de reemplazar cientos de miles de millones de dólares en ingresos farmacéuticos que perderán la protección de las patentes en los próximos años.

Gráfico 2: La actividad de fusiones y adquisiciones en aumento de la biotecnología

Fuente: LifeSci Capital, a 30 de septiembre de 2025.

Las empresas biotecnológicas de pequeña y mediana capitalización podrían beneficiarse en gran medida de esas fusiones y adquisiciones. En la actualidad, estas empresas están desarrollando la mayoría de los nuevos medicamentos innovadores y, en 2025, representaron el 57% de los objetivos de adquisición del sector.1

Los mercados de capitales ajustados han redundado también en un sector más ágil y disciplinado. En 2025 hubo un 21% menos de biotecnológicas públicas que hace casi cuatro años. Las empresas que siguen en pie han sobrevivido centrándose en la ciencia innovadora y ofreciendo datos clínicos positivos. De hecho, se estima que el 82% de las empresas biotecnológicas cotizadas tienen ahora una cartera de fármacos o terapias en desarrollo "muy buenas" que tienen el potencial de mejorar significativamente el estándar de atención en su categoría de enfermedad. En 2022, esa cifra fue solo del 47%.número arábigo

La evidencia de esta innovación se vio a lo largo del año pasado, incluido el primer nuevo mecanismo de acción aprobado en décadas para la esquizofrenia, los primeros tratamientos para MASH (enfermedad del hígado graso) y el síndrome de Prader-Willi (una enfermedad genética rara que afecta el desarrollo de los niños), nuevos medicamentos para la miocardiopatía causada por la amiloidosis TTR y el primer tratamiento aprobado para la enfermedad pulmonar bronquiectasia.

Esta mejora en el desarrollo de la cartera de productos se está traduciendo en un aumento de los beneficios potenciales, ya que cada vez hay más terapias que registran una fuerte aceptación por parte de los pacientes. Entre 2017 y 2024, solo alrededor del 20% de las empresas del índice S&P Biotechnology Select Industry3 eran rentables, según un informe de la industria. Para 2027, esa cifra podría casi duplicarse hasta alcanzar el 38%4 un hecho que podría ser cada vez más difícil de ignorar para el mercado.

Compañías farmacéuticas diversificadas

Al igual que en el caso de la biotecnología, los valores farmacéuticos han repuntado en los últimos meses al quedar más claro el alcance de la reforma de los precios de los medicamentos y de los aranceles. En general, el impacto en los márgenes de beneficio de las farmacéuticas de estas nuevas políticas parece razonable de momento, especialmente en los casos en que los menores precios podrían verse compensados por mayores volúmenes de ventas.

Eli Lilly y Novo Nordisk, por ejemplo, acordaron recientemente reducir el costo de sus medicamentos para bajar de peso GLP-1 líderes en el mercado para los programas de seguros gubernamentales y las ventas directas de bolsillo a los consumidores. Los nuevos precios de lista oscilarán entre aproximadamente $ 149 y $ 350 por mes, por debajo de hasta $ 1,000 por más. Pero a cambio, las terapias serán elegibles para la cobertura de Medicare y Medicaid, los programas de salud del gobierno que aseguran a aproximadamente 120 millones de personas en los EE. UU. Además, Eli Lilly y Novo recibieron nuevos "Vales de Prioridad Nacional del Comisionado" de la FDA para versiones orales de sus GLP-1 actualmente en desarrollo, lo que podría acelerar sus lanzamientos en la primera mitad de 2026.

Dado que es probable que las presiones sobre los precios persistan en 2026 y que unos 300.000 millones de dólares en ingresos por medicamentos se enfrenten a vencimientos de patentes de aquí a 2030,66 Creemos que es importante centrarse en las compañías farmacéuticas que están construyendo carteras diversificadas de medicamentos nuevos y avanzados. Las empresas que lo están haciendo tienen, en nuestra opinión, la oportunidad de tomar acciones en el mercado (especialmente en mercados finales de rápido crecimiento, como la oncología, la obesidad y otras enfermedades crónicas) y proteger los márgenes de beneficio aprovechando sus considerables capacidades de fabricación. También creemos que los sólidos balances y la fuerte generación de flujo de caja libre de estas empresas podrían destacar cada vez más si el aumento de las valoraciones de las acciones y las perspectivas económicas inciertas llevan a los inversores a diversificarse en áreas más defensivas del mercado.

Reposicionamiento de las aseguradoras para el crecimiento de los beneficios

Las empresas de asistencia gestionada también han tenido que hacer frente a obstáculos normativos, como la incertidumbre sobre las tasas de reembolso de Medicare Advantage (una versión privada del programa estatal para personas mayores), la elegibilidad de los pacientes para Medicaid y la inquietud por la asequibilidad en el mercado individual (siendo las subvenciones para los planes de atención sanitaria asequible el principal punto de fricción en el reciente cierre del gobierno de EE. UU.). El aumento de los costes médicos también ha pesado en los márgenes de beneficio de las aseguradoras, ya que el uso médico se recuperó más de lo esperado tras la pandemia de Covid.

Como resultado, las valoraciones de las empresas de asistencia gestionada han caído a algunos de sus niveles más bajos en décadas. Creemos que esto crea una oportunidad para los inversores a largo plazo que pueden ser selectivos. Si bien la incertidumbre en torno a la financiación federal para Medicaid y la ACA crea riesgos a corto plazo para las empresas en estos mercados, las aseguradoras vinculadas a Medicare Advantage tienen factores de impulso más positivos. Por un lado, estas empresas han reajustado sus pólizas para 2026 y han ajustado las ofertas de beneficios en respuesta a los costos más altos y las tasas de reembolso más bajas. La reducción de costes también ha sido un foco de atención y ha contribuido a que varias aseguradoras hayan elevado sus previsiones de beneficios para 2026.

Creemos que las valoraciones aún no reflejan plenamercados emergentesnte estos esfuerzos y estamos pasando por alto otros factores crecimiento a largo plazo, como las iniciativas de asistencia basada en el value y el aumercados emergentesnto de la matrícula en Medicare Advantage. En nuestra opinión, esto representa una atractiva oportunidad de riesgo/rentabilidad para los inversores, especialmente para aquellos con un horizonte temporal de varios años.

Empresas de tecnología médica y herramientas con nuevos ciclos de productos y pedidos reanimados

Los fabricantes de dispositivos médicos no han esquivado la incertidumbre arancelaria, ya que la Administración Trump anunció a finales de septiembre que iba a iniciar un estudio sobre las cadenas de suministro de tecnología médica antes de introducir posibles aranceles específicos del sector. Las interrupciones de la cadena de suministro y el aumento de los costes de los insumos también han sido obstáculos para el grupo en 2025.

Pero si la experiencia del sector farmacéutico sirve de guía, creemos que los inversores no deben apresurarse a sacar conclusiones y que es posible llegar a compromisos regulatorios. Mientras tanto, muchas empresas dentro de la industria están viendo un crecimiento de ingresos de dos dígitos por el lanzamiento de nuevos productos en enfermedades cardiovasculares y diabetes, dos mercados finales grandes y en crecimiento. Asimismo, las empresas de herramientas del segmercados emergentesnto de ciencias de la vida se han beneficiado del aumercados emergentesnto de los pedidos, ya que su mayor cliente, el sector farmacéutico, vuelve a un entorno operativo positivo ante la claridad de los aranceles y los precios de los mercados emergentesdicamercados emergentesntos. Una vez más, nos parece que se trata de un equilibrio rentabilidad/riesgo atractivo para los inversores que pueden ser selectivos.

1 Bloomberg, del 31 de diciembre de 2024 al 8 de abril de 2025. Basado en el Índice de Ensayos Clínicos de Biotecnología LifeSci, que rastrea el desempeño de las empresas de biotecnología en etapa de ensayos clínicos seleccionados.

2 J.P. Morgan, a 30 de septiembre de 2025.

3 Stifel, a 16 de septiembre de 2025.

4 El índice S&P Biotechnology Select Industry representa la parte de la subsector biotecnológico del índice S&P Total Markets.

5 Cantor, el XBI FINALMENTE puede estar listo para cumplir: he aquí por qué, a partir del 27 de agosto de 2025.

6 Evaluar las tácticas de la cartera para escalar el precipicio de la patente de 300.000 millones de dólares, a 13 de octubre de 2025.

El rendimiento del flujo de caja libre (FCF) es un índice financiero que mide cuánto flujo de caja tiene una empresa en caso de liquidación u otras obligaciones comparando el flujo de caja libre por acción con el precio de mercado por acción e indica el nivel de flujo de caja libre que la empresa ganará contra el valor de mercado de sus acciones.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El Índice S&P Biotechnology Select Industry comprende acciones del Índice S&P Total Market que están clasificadas en la subindustria GICS Biotechnology.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Los valores de pequeña capitalización pueden ser menos estables y más vulnerables a acontecimientos adversos; además, pueden resultar más volátiles y menos líquidos que los valores de mayor capitalización.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.