Principaux points à retenir :

- Après une belle performance au second semestre 2025, le conflit iranien et la concentration du leadership du marché autour des valeurs liées à l'IA ont occulté les fondamentaux du secteur de la santé cette année.

- Les caractéristiques défensives du secteur de la santé et sa corrélation relativement faible avec les valeurs technologiques se sont pleinement manifestées, soulignant la valeur potentielle du secteur en tant que source de diversification et de rendements différenciés.

- L'innovation continue dans le domaine de la biopharmacie, l'amélioration de la visibilité en matière de soins gérés et des valorisations plus attractives dans les technologies médicales et les outils des sciences de la vie soutiennent, selon nous, des perspectives favorables pour le deuxième semestre de l'année.

Cette année étant jusqu’ici marquée par deux forces dominantes – la guerre en Iran et le réveil de l’enthousiasme des investisseurs pour le thème de l’IA – les fondamentaux sous-jacents du secteur de la santé ont été quelque peu éclipsés. Pourtant, en dessous de la surface, nous voyons des signes encourageants dans l'ensemble du secteur de la santé, qui pourraient selon nous créer une opportunité intéressante pour les investisseurs patients.

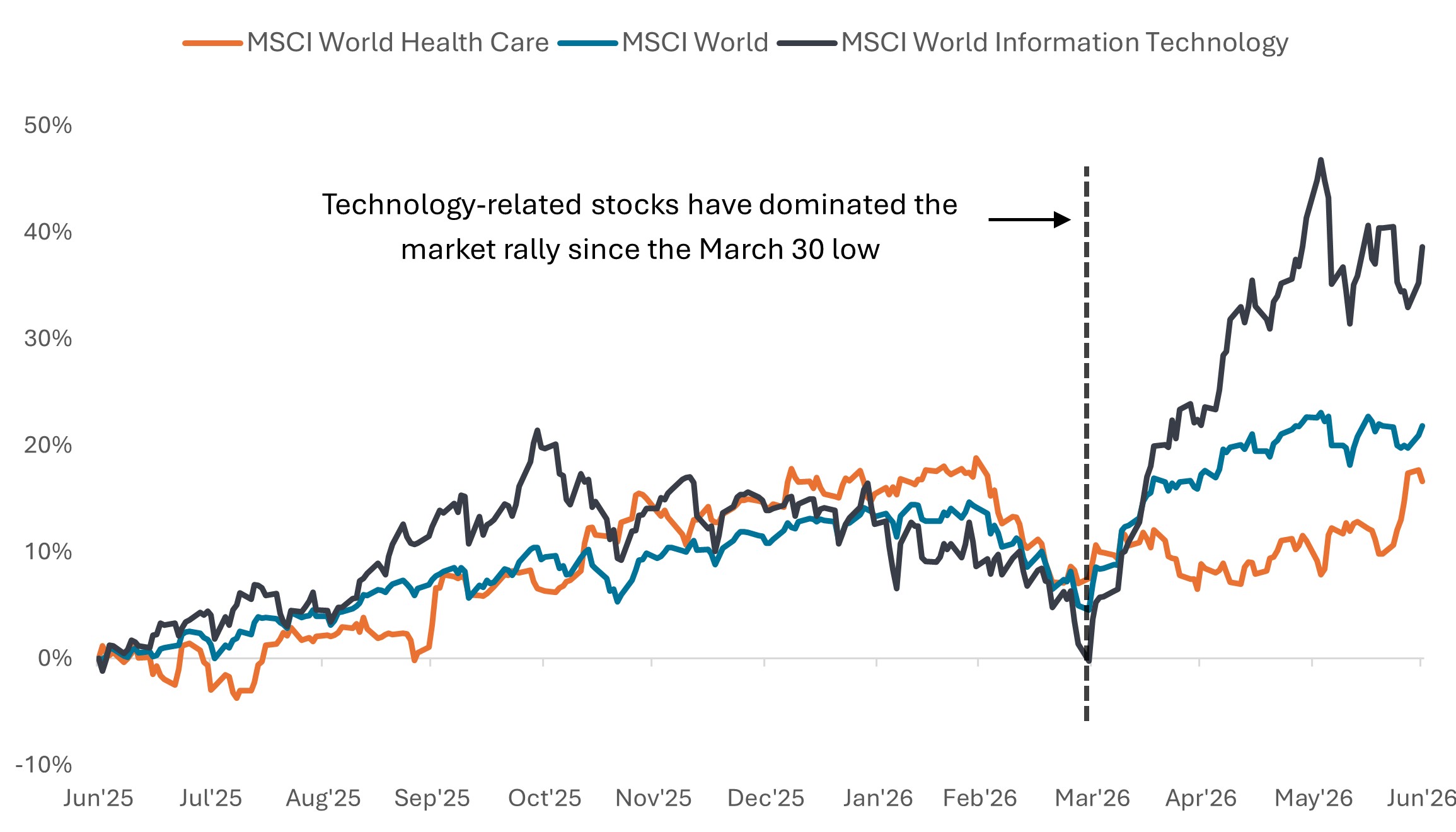

Pour remettre les choses en perspective, il convient d’étudier la genèse de cette situation. Le secteur de la santé s’est vigoureusement redressé au cours du second semestre 2025 à mesure que les obstacles liés à la politique macroéconomique commençaient à s’estomper et est entré en 2026 dans une meilleure position. Le secteur a en outre démontré sa résilience face à un contexte macroéconomique volatile au début de l’année, incluant le début du conflit au Moyen-Orient. Mais la période de concentration du marché qui a commencé fin mars, sous l’impulsion d’une vague detitres de semi-conducteurs et de sociétés technologiques liées à l'IA, a laissé le secteur de la santé et d’autres secteurs plus défensifs sur le côté.

Graphique 1 : La domination étroite du marché, tirée par l'IA, a laissé le secteur de la santé et d'autres secteurs à la traîne

Pourcentage de variation de la performance totale, indexé au 30 juin 2025

Source : Bloomberg, données au 30 juin 2025 à 30 juin 2026. Les performances passées ne préjugent pas des résultats futurs.

Nous soutenons que la sous-performance relative du secteur de la santé est davantage le reflet des variations de sentiment des investisseurs qu'une détérioration des fondamentaux. L'innovation a continué de stimuler la croissance dans des domaines tels que la pharmacie et la biotechnologie, tandis qu'une révision des attentes a amélioré la situation des sous-secteurs plus en difficulté, à notre avis.

Le secteur de la santé comme source de rendements différenciés

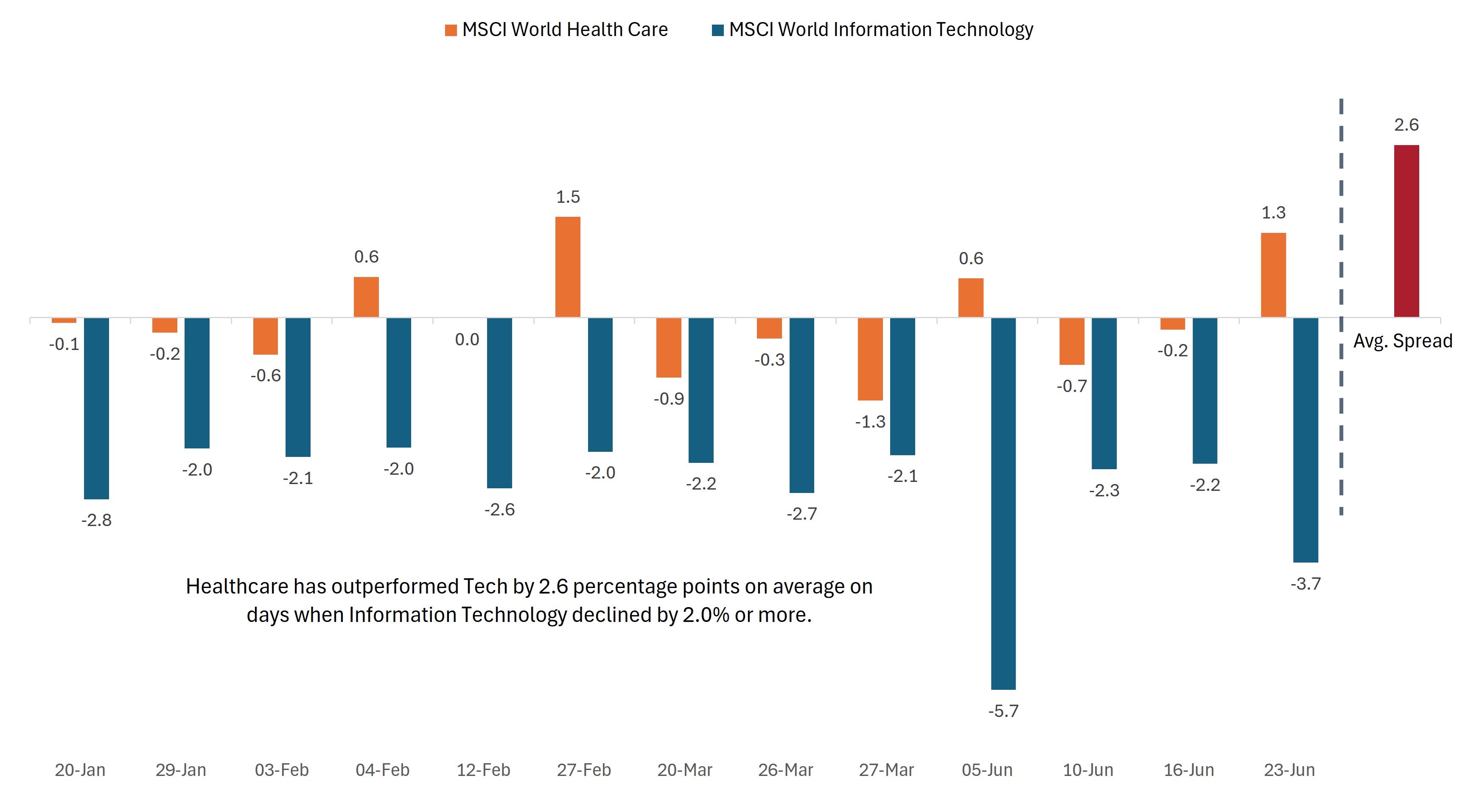

De plus, alors que le rallye mené par la technologie a amplifié les inquiétudes concernant la concentration du marché, les périodes de volatilité ont révélé la valeur du secteur de la santé en tant que source potentielle de diversification et de rendements différenciés. Avec sa corrélation relativement faible par rapport à la technologie et aux autres secteurs, le secteur de la santé a tendance à mieux résister les jours où les actions technologiques ont connu de fortes baisses. En effet, sur les 13 jours en 2026 où le MSCI World Information Technology Index a baissé de 2 % ou plus, le MSCI World Health Care Index a surperformé la technologie de 2,6 % en moyenne et a même réalisé des gains nets sur quatre de ces jours (Élément 2).

Grâce à un mélange de caractéristiques défensives et à une exposition à des thèmes puissants tels que l'innovation médicale et le vieillissement démographique, nous estimons que les actions du secteur de la santé pourraient gagner en attraits si le leadership du marché commençait à s'élargir – comme cela commençait à se produire avant le conflit en Iran et à nouveau fin juin.

Graphique 2 : Faible corrélation du secteur de la santé avec les actions technologiques démontrée en 2026

Variation en pourcentage du prix les jours où le secteur des technologies de l'information a baissé d'au moins 2,0 %

Source : Bloomberg. Données du 1er janvier 2026 au 30 juin 2026. Les performances passées ne préjugent pas des résultats futurs.

Au-delà de la dynamique de marché à court terme, les tendances séculaires à long terme continuent de façonner les opportunités dans l'ensemble du secteur de la santé. Dans le cadre de ce point à mi-parcours de l'année, nous mettons en avant plusieurs domaines que nous jugeons particulièrement attrayants.

Biotechnologie : Innovation continue et dynamique des fusions-acquisitions

Après un rallye au second semestre 2025 pour un gain annuel d'environ 36 %, l'indice S&P® Biotechnology Select Industry a poursuivi cette solide performance en 2026, en hausse d'environ 30 % depuis le début de l'année à la date de rédaction du présent document.1 Ceci malgré des taux d'intérêt plus élevés que prévu par la plupart des acteurs au début de l'année (les taux élevés étant généralement un frein pour les actifs de duration longue comme les entreprises de biotechnologie en phase de développement).

Les progrès cliniques et l'activité transactionnelle soutenue ont soutenu la résilience du secteur. Les entreprises de biotechnologie à petite et moyenne capitalisation continuent de jouer un rôle central dans l'avancement de nouvelles thérapies dans l'ensemble de l'industrie biopharmaceutique. Une série régulière de publications de résultats cliniques de haut niveau et de progrès en matière de développement médicamenteux a renforcé ce point de vue, les progrès réalisés dans des pathologies généralement difficiles à traiter telles que le cancer du pancréas soulignant la capacité du secteur à apporter des avancées médicales qui pourraient potentiellement changer la pratique de la médecine.

Dans le même temps, l'activité de fusions et acquisitions (M&A) dans le secteur de la biotechnologie a repris de façon significative, tirant parti de la forte dynamique observée à la fin de l'année dernière. Jusqu'à présent, il y a eu au moins sept transactions d'une valeur de 5 milliards de dollars ou plus en 2026, ce qui égale déjà le total de l'année dernière.2 Mais ce qui est encore plus frappant, c'est l'ampleur de l'activité, avec plus de 30 transactions d'une valeur supérieure à 1 milliard de dollars annoncées jusqu'à présent en 2026 dans l'ensemble du paysage biopharmaceutique mondial – plus que ce qui a été observé tout au long de l'année dernière.3

Alors que la Big Pharma regorge de liquidités et est sous pression pour remplacer des centaines de milliards de dollars de revenus tirés des médicaments qui perdront leur protection par brevet dans les années à venir, nous pensons que le rythme soutenu des fusions-acquisitions pourrait se poursuivre.

Sociétés pharmaceutiques diversifiées : les fondamentaux de nouveau à l’honneur

Les grandes entreprises pharmaceutiques entrent dans le second semestre 2026 dans un environnement bien meilleur que celui auquel elles étaient confrontées à la même époque l'année dernière. Les principales incertitudes liées aux tarifs douaniers et aux risques liés à la politique américaine de tarification des médicaments se sont en grande partie dissipées, ce qui permet aux investisseurs de se concentrer à nouveau sur les fondamentaux. Et malgré lles changements continus à la direction de la Food and Drug Administration (FDA), les autorisations de mise sur le marché des médicaments se sont maintenues à un bon rythme, avec des signes précoces d'une plus grande souplesse réglementaire.

Dans ce contexte, l’attention s’est de plus en plus tournée vers l’exécution du pipeline et la durabilité des futurs moteurs de croissance. Le marché des agonistes du GLP-1 entre également dans sa prochaine phase de croissance, qui sera probablement définie par un accès plus large, de nouvelles formules et une élargissement des cas d’utilisation au-delà du diabète et de l’obésité. Les initiatives politiques telles que le prochain programme Medicare Bridge, qui devrait commencer en juillet, pourraient élargir davantage l’accès en améliorant l’accessibilité financière et la couverture pour les patients éligibles.

Au-delà des GLP-1, les grandes entreprises pharmaceutiques continuent de diversifier leurs profils de croissance dans des domaines thérapeutiques tels que l'oncologie, l'immunologie et les maladies rares. Eli Lilly, par exemple, a réalisé une série de transactions dans les domaines de l'oncologie, des vaccins et de la thérapie cellulaire, tandis que ses pairs, dont Gilead, GSK et AbbVie, ont également réalisé des acquisitions complémentaires afin de renforcer les opportunités de croissance dans les modalités de nouvelle génération et les thérapies ciblées.

Parallèlement, les entreprises développent un large éventail d’actifs en phase finale, et l’exécution de ces pipelines jouera probablement un rôle clé dans l’élaboration de la prochaine phase de croissance.

Soins gérés : Les assureurs reprennent pied

Après une période difficile durant laquelle les valeurs de la gestion des soins de santé ont nettement sous-performé par rapport à l'ensemble du secteur de la santé en 2025 et jusqu'au premier trimestre de cette année, les assureurs-santé ont effectué une reprise impressionnante ces derniers temps. Le groupe, représenté par le sous-secteur S&P 1500 Managed Health Care, a progressé de plus de 50 % depuis fin mars.4

Mi-avril, nous avons évoqué ce qui nous semblait être une meilleure configuration pour la gestion des soins de santé à la suite de la décision finale des taux des Centers for Medicare & Medicaid Services (CMS) pour Medicare Advantage, qui a marqué un événement de défoulement important pour le sous-secteur. Une meilleure visibilité concernant les remboursements fédéraux, combinée aux mesures prises par les assureurs pour réévaluer les plans et ajuster les offres d'avantages pour 2026, a contribué à stabiliser les attentes en matière de bénéfices et de marges.

La forte reprise met en évidence à quelle vitesse le sentiment peut évoluer dès que des signes de stabilisation apparaissent, en particulier lorsque les valorisations sont devenues historiquement basses.

Technologies médicales et outils des sciences de la vie : Une innovation à valorisations attractives

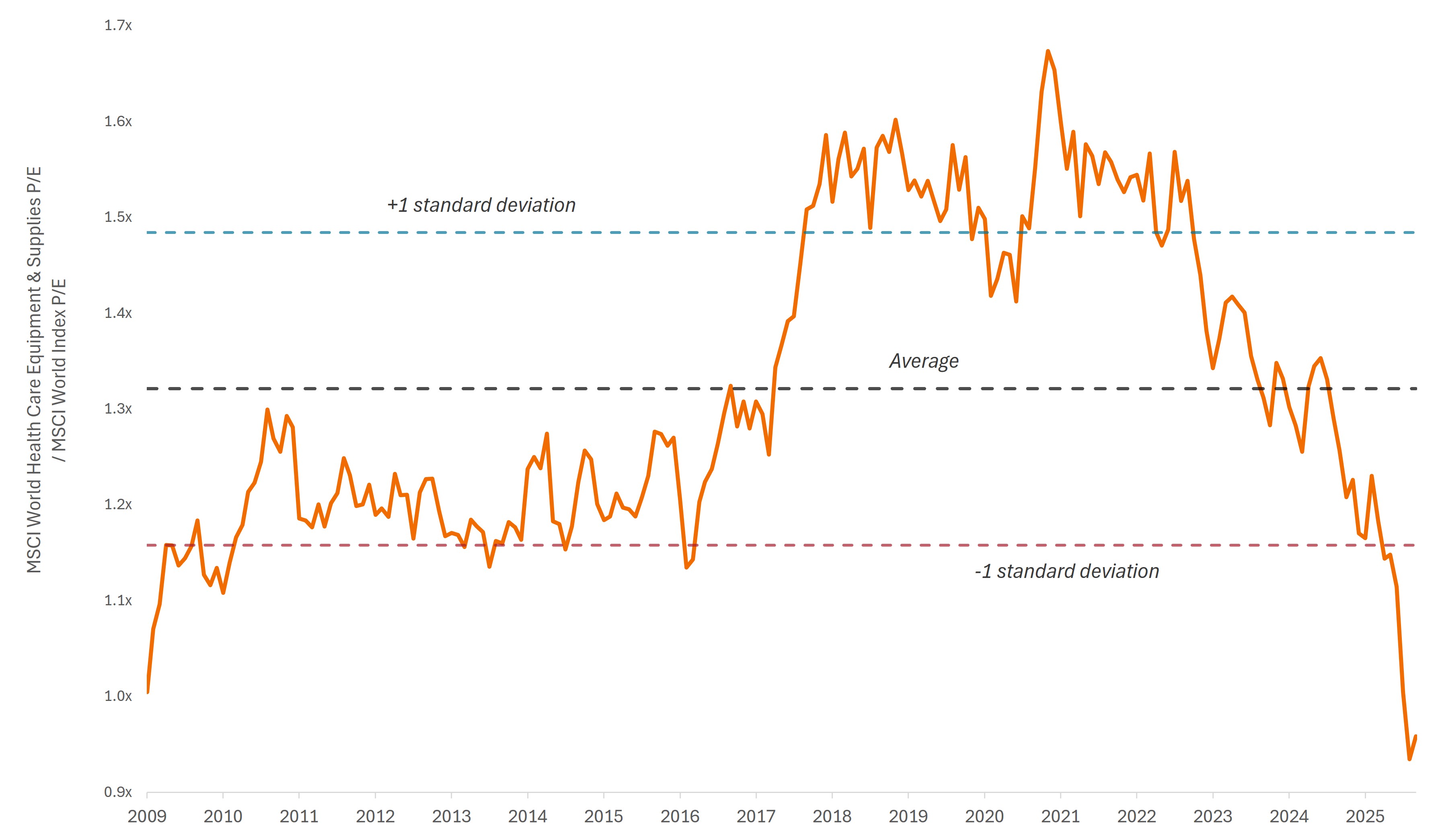

Les fabricants d’appareils médicaux et les entreprises d’instruments pour les sciences de la vie figurent parmi les titres qui ont le moins performé au sein du secteur de la santé en 2026, les deux groupes étant confrontés à une combinaison d’obstacles conjoncturels et politiques. Les inquiétudes concernant l’utilisation des services de santé ont pesé sur le sentiment des investisseurs, en particulier étant donné l’impact des pertes de couverture liées à la baisse des inscriptions à Medicaid et à la participation réduite aux bourses de l’Affordable Care Act (ACA).

Le secteur des Medtech a également subi la pression de résultats et de prévisions décevants de la part des leaders du secteur, ce qui a accru les inquiétudes concernant les volumes de procédures à court terme et a contribué à unréajustement des valorisations. Il convient de noter que ces actions se sont historiquement échangées à une prime par rapport au marché dans son ensemble – en partie en raison de leur profil de croissance attrayant et de revenus récurrents relativement durables liés à l'activité de R&D et à l'installation d'appareils – mais se sont récemment échangées à une décote pour la première fois depuis plus de dix ans.

Graphique 3 : Les technologies médicales se négocient à leur valorisation relative la plus faible depuis plus de 15 ans

Ratio cours/ébénéfice relatif (P/E) des valeurs Medtech par rapport à l'indice MSCI World

Source : Bloomberg. Données du 31 octobre 2009 au 30 juin 2026. Représente le ratio cours/bénéfices de l'indice MSCI World Health Care Equipment & Supplies Industry par rapport au ratio cours/bénéfices de l'indice MSCI World Index. Les performances passées ne préjugent pas des résultats futurs.

De plus, nous pensons que les vents contraires liés aux questions de couverture santé semblent concentrés en 2026 et pourraient représenter un ajustement initial plutôt qu’un changement structurel dans les tendances d’utilisation à long terme. A plus long terme, le vieillissement de la population et l’innovation continue dans des domaines tels que les maladies cardiovasculaires, la robotique et les diagnostics continuent de soutenir la demande, tandis que l’investissement durable dans les pipelines pharmaceutiques et biotechnologiques apporte un soutien supplémentaire aux outils pour les sciences de la vie.

Bien qu'il soit impossible de déterminer le moment précis d'un redressement, nous pensons que le fort repli de ces sous-secteurs a créé un contexte de valorisation plus attractif pour les investisseurs patients. Comme cela a été le cas avec la gestion des soins de santé, les périodes d'incertitude peuvent entraîner des dislocations de valorisation, qui ont historiquement fourni des opportunités d'achat susceptibles de se redresser rapidement à mesure que les tendances sous-jacentes se stabilisent.

Dans l'ensemble, nous pensons que cette analyse à mi-parcours indique que le secteur de la santé est en meilleure forme que ne le laisserait penser la seule performance depuis le début de l'année. L'innovation constante dans l'ensemble du secteur biopharmaceutique, l'amélioration de la visibilité dans le domaine des soins gérés et des valorisations plus attrayantes dans le secteur des technologies médicales contribuent tous à une perspective favorable pour le second semestre de l'année.

1 Source : Bloomberg, au 30 juin 2026.

2 Source : Bloomberg, au 30 juin 2026.

3 Source : STAT, « Pharma goes on a spending spree, snapping up biotechs in a hurry », 22 juin 2026.

4 Source : Bloomberg, données du 31 mars 2026 au 30 juin 2026.

La corrélation indique de quelle manière deux variables évoluent l’une par rapport à l’autre. Une valeur de 1,0 implique des mouvements parallèles, -1,0 implique des mouvements en sens inverse, et 0,0 implique une absence de relation.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

L’indice MSCI World℠ reflète la performance du marché des actions des marchés développés mondiaux.

L’indice MSCI World Health Care℠ reflète la performance des valeurs du secteur de la santé des marchés développés mondiaux.

L'indice MSCI World Information Technology Index℠ reflète la performance des actions des technologies de l'information des marchés développés mondiaux.

L'indice MSCI World Health Care Equipment & Supplies Industry comprend les actions incluses dans l'indice MSCI World Health Care Index classées dans l'industrie Equipment & Supplies Industry (au sein du secteur Health Care) conformément à la classification industrielle mondiale (GICS®).

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Le S&P 1500® Index combine trois indices, le S&P 500®, le S&P MidCap 400® et le S&P SmallCap 600® afin de couvrir environ 90 % de la capitalisation boursière américaine.

L’indiceS&P® Biotechnology Select Industry représente le sous-secteur de la biotechnologie de l’indice S&P Total Markets. L’indice S&P TMI suit toutes les actions ordinaires américaines cotées sur les bourses NYSE, AMEX, NASDAQ National Market et NASDAQ Small Cap. L’indice Biotech est un indice équipondé des capitalisations boursières.

Le sous-secteur S&P® 1500Managed Health Care regroupe les titres inclus dans l'indice S&P 1500 et classés dans le sous-secteur Managed Health Care conformément à la Global Industry Classification Standard (GICS).

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.