Principaux points à retenir :

- Nous avons dépassé le pic des anticipations en matière de taux d'intérêt et la baisse des valorisation des valeurs de croissance est presque terminée.

- Les prévisions de bénéfices plus raisonnables, les niveaux plus rationnels des valorisations et la poursuite des tendances technologiques à long terme nous incitent à l'optimisme quant aux perspectives du secteur technologique.

- Comme il est peu probable que les GAFAN alimentent le prochain cycle haussier du secteur technologique, la sélection minutieuse des valeurs et le suivi rigoureux des valorisations vont devenir indispensables.

Rétrospectivement, l'année 2020, qui a été marqué par une pandémie sans précédent et le déversement massif de liquidités par les banques centrales sur les marchés pour compenser les dommages économiques infligés par les confinements, a constitué une anomalie générationnelle. Les deux années suivantes ont cruellement rappelé aux investisseurs qu'il était irréaliste d'extrapoler les taux de croissance d'une pandémie et de supposer que les quelques 600 entreprises technologiques non rentables aux États-Unis allaient toutes devenir les leaders technologiques très rentables de demain. La correction, parfois supérieure à 70 %, des actions de certaines entreprises non rentables (logiciels dématérialisés, commerce électronique et fintech) notamment1, et les chutes inédites subies par les sociétés technologiques les plus fortement valorisées qui s'étaient envolées en 2020 ont clairement fait écho à l'éclatement de la bulle des valeurs Internet de l'an 2000.

Réajustement global des valorisations des valeurs technologiques

Ces difficultés sont nées d'un réajustement majeur des anticipations de taux d'intérêt en pleine flambée d'inflation. Cependant, puisque la Réserve fédérale américaine (Fed) a tardivement relevé les taux de manière agressive et que l'économie est déjà en train de ralentir, nous pensons que les pics des anticipations de taux et des décotes de valorisation des valeurs de croissance technologiques sont derrière nous. L'essentiel de la baisse des valorisations - qui a effacé les gains démesurés enregistrés par le secteur technologique en 2020 sous l'effet de l'adoption accrue des nouvelles technologies pendant la pandémie, semble désormais terminée.

Les investisseurs vont désormais s'intéresser à la rentabilité et aux flux de trésorerie

Même si la Fed parvient à juguler l'inflation, les taux ne reviendront pas à zéro et les banques centrales devront continuer à réduire leurs bilans hypertrophiés (elles ont gonflé leurs volumes d'actifs via l'achat d'obligations pour stimuler l'économie), hérités à la fois de la crise financière mondiale et de la pandémie. Si le marché haussier de 2009 à 2022 a été caractérisé par des taux d'intérêt nuls et des politiques d'assouplissement quantitatif (QE), le prochain cycle haussier sera très différent. Les entreprises sont contraintes à l'autosuffisance en matière de financement et de levée de capitaux, ce qui les pousse à améliorer leur rentabilité et leurs flux de trésorerie.

L'époque où la croissance était financée « par le prochain chèque de Softbank » est révolue. Cette nouvelle normalité a mis en évidence la mauvaise qualité de la croissance de nombreux bénéficiaires de la pandémie qui sont maintenant en phase de décroissance (contraction). Identifier les véritables valeurs de croissance dans une économie mondiale en phase de ralentissement nécessitera de solides compétences et une analyse minutieuse des entreprises, au lieu de se contenter d'acheter le dernier fonds indiciel coté (ETF) thématique à la mode.

Les véritables valeurs de croissance devront disposer d'un sérieux avantage concurrentiel et d'un solide modèle économique pour devenir rentables. Il a fallu près de 20 ans aux entreprises technologiques non rentables pour revenir à la mode après la bulle Internet. À moins de nouveaux confinements et d'un retour de l'argent « gratuit », il est peu probable que ces valeurs technologiques alimentent le prochain cycle haussier.

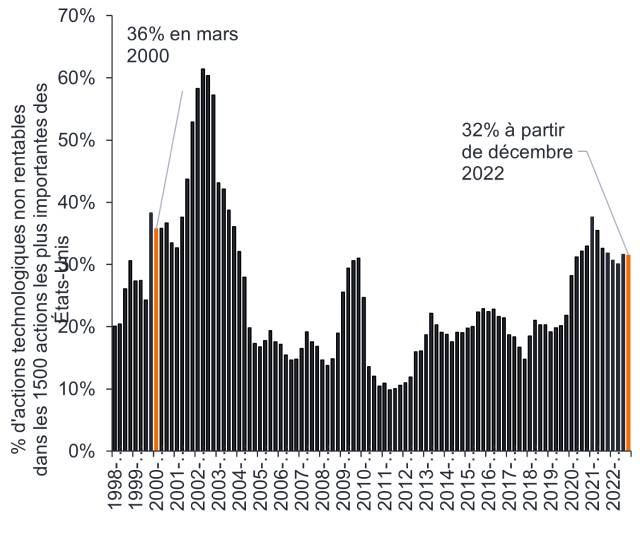

Graphique 1 : Un tiers des entreprises technologiques n'étaient pas rentables

Source : Janus Henderson Investors, Bernstein, 4 janvier 2023. Valeurs technologiques non rentables= (nb. de valeurs technologiques non rentables/nb. total de valeurs technologiques parmi les 1 500 plus grandes entreprises américaines).

Une sélection minutieuse des valeurs est nécessaire pour identifier les gagnants et les perdants

GAFAN était un acronyme désignant les cinq valeurs technologiques américaines les plus performantes et qui ont fini par symboliser la croissance du secteur technologique au cours du dernier cycle haussier. Elles ont en effet été les grandes bénéficiaires de l'ère du cloud et de leurs moyens d'action considérables, qui leur ont permis de surperformer le reste du marché actions. Compte tenu de leur taille, de la saturation de certains de leurs marchés finaux et des tendances réglementaires négatives, il est irréaliste de s'attendre à ce que ces géants de la technologie affichent une prime de croissance similaire lors du prochain cycle haussier. De nouvelles tendances technologiques et de nouveaux leaders capables d'enregistrer une croissance soutenue vont émerger. Et le marché boursier les récompensera, en inventant de nouveaux acronymes marketing. Comme il y a dix ans, lorsque l'indice technologique abritait de très nombreux producteurs de PC et de solutions de stockage, ce nouveau cycle offrira certainement des opportunités intéressantes aux spécialistes de la sélection bottom-up et aux investisseurs actifs capables d'identifier ces futurs champions.

La «tech», pourvoyeuse de solutions

Les tendances technologiques à long terme restent dynamiques car elles répondent à une multitude de défis mondiaux. Que ce soit pour atteindre les objectifs de lutte contre le changement climatique, ou pour faire face au déclin de la population active chinoise, à la pénurie de main-d'œuvre qualifiée ou à l'augmentation des coûts des matières premières, toutes les entreprises sont en quête d'efficacité et veulent faire plus avec moins ressources. La technologie reste la solution la plus prisée, puisqu'elle offre des produits plus rapides, de meilleure qualité et moins chers, sous l'impulsion de la loi de Moore, à une population sans cesse croissante de natifs numériques, plus disposés à adopter les nouvelles technologies.

ChatGPT n'est que le dernier exemple de la capacité de la technologie à stimuler la productivité et constitue un moment décisif pour l'IA générative de création de contenu. Bien que sa véritable intelligence soit encore limitée, ChatGPT a démocratisé l'IA. Après avoir atteint 100 millions d'utilisateurs en seulement deux mois depuis son lancement, ce robot conversationnel (chatbot) est à l'origine d'une période d'innovation rapide, qui va doter de nombreuses applications logicielles de nouvelles solutions d'IA. Le codage, l'éducation, les affaires juridiques, le marketing et le journalisme ne sont que quelques-uns des secteurs qui pourraient bénéficier des gains de productivité offerts par l'IA générative.

Distinguer les sociétés à la mode des véritables valeurs de croissance à long terme

Pour décrypter les nouvelles technologies, il est essentiel de distinguer le bon grain de l'ivraie en se concentrant sur des anticipations réalistes en matière de croissance et de profit, et pas seulement sur la croissance des chiffres d'affaires. Selon nous, la trajectoire des estimations de bénéfices est le principal moteur des performances boursières. La pandémie avait entraîné des anticipations irréalistes en matière de croissance, qui se sont avérées intenables. Les marchés actions dans leur ensemble, le secteur technologique y compris, doivent maintenant tenir compte d'un ralentissement de l'économie, le seul débat étant de savoir s'il s'agira d'un atterrissage en douceur ou brutal.

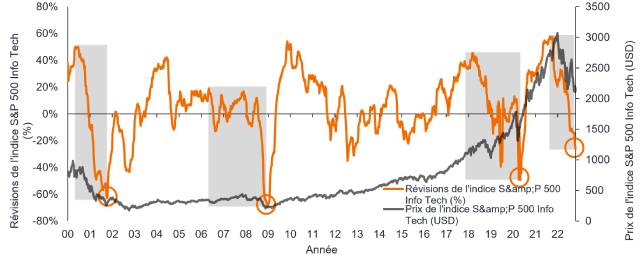

Les prévisions de bénéfices sont restées obstinément élevées en 2022 pour la plupart des sociétés technologiques, sauf pour certains secteurs cycliques et plus sensibles à l'évolution de l'économie. Mais en fin d'année, les bénéfices ont commencé à être révisées en forte baisse, une tendance qui s'est poursuivie début 2023. Les prévisions de bénéfices ont donc renoué avec des niveaux plus raisonnables. Nous pensons que ce processus de révision est quasiment terminé pour le secteur technologique (cf. Graphique 2). Voici quelques exemples : le bénéfice d'Intel au quatrième trimestre a enregistré sa plus forte baisse depuis deux décennies, les bénéfices de l'activité mémoire de Samsung se sont effondrés de 90 % au quatrième trimestre et Amazon Web Services a annoncé une croissance de son chiffre d'affaires beaucoup plus faible que prévu en janvier 2023. Ce ne sont là que quelques exemples de réajustements que nous avons intégrés pour le secteur.

Graphique 2 : Révisions des bénéfices des valeurs technologiques - plus proches d'un point bas que d'un point haut

Source : Morgan Stanley, Bloomberg, au 14 novembre 2022. Nombre d'entreprises technologiques avec des révisions de bénéfices positives ou négatives.

Résumé

La combinaison de prévisions de bénéfices plus raisonnables et de valorisations rationnelles nous rend plus optimistes quant aux perspectives du secteur technologique, en plus des tendances technologiques à long terme qui restent intactes. L'année 2022 a été douloureuse mais au final cathartique pour les adeptes de la sélection active des valeurs, qui s'intéressent aux fondamentaux comme les bénéfices et les flux de trésorerie. Historiquement, les marchés baissiers ne durent pas aussi longtemps mais, début 2023, nous en étions déjà à plus d'un an. Le prochain cycle haussier finira par émerger et pourrait même avoir déjà commencé. Historiquement, le secteur technologique a surperformé les autres secteurs dans 20 des 23 cycles haussiers précédents depuis les années 1930. Le phénomène n'est donc pas récent, loin de là.2 Cependant, lorsque ce nouveau cycle haussier débutera, il récompensera probablement les entreprises technologiques rentables et marquera un passage du témoin entre les GAFAN et les nouveaux leaders.

1De fin 2021 à début mars 2022. Cnbc.com : Voici les 10 valeurs technologiques les moins performantes lors de la dernière correction.

2Oppenheimer & Co., Bloomberg. Les performances passées ne permettent pas de prédire les performances futures.

Bilan : état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné. Chaque élément donne aux investisseurs une idée de ce que l'entreprise possède et doit, ainsi que du montant investi par les actionnaires. On parle de bilan en raison de l'équation comptable : actif = passif + capital des actionnaires.

Cycle/marché haussier : marché financier sur lequel les prix des titres sont en hausse, surtout sur une longue période. C’est le contraire d’un cycle baissier.

Baisse des multiples de valorisation : se produit lorsque les investisseurs veulent acheter des actions à des prix inférieurs, généralement en prévision d'une baisse des bénéfices futurs.

Valeurs de croissance : Les investisseurs estiment que ces entreprises ont un fort potentiel de développement et s'attendent à ce que la croissance de leurs bénéfices soit supérieure en moyenne à celle du reste du marché. Ils anticipent donc une augmentation de la valeur de ces actions.

Assouplissement quantitatif (QE) : politique monétaire non conventionnelle utilisée par les banques centrales pour stimuler l’économie en augmentant le montant d’argent total au sein du système bancaire.

Flux de trésorerie disponible : liquidités générées par une entreprise après avoir pris en compte les dépenses courantes et les dépenses d'investissement. Ces liquidités servent à effectuer des achats, verser des dividendes ou réduire les dettes.

GAFAN : acronyme désignant les actions considérées comme faisant partie des valeurs technologiques à la plus forte croissance, à savoir Facebook (désormais Meta Platforms), Amazon, Apple, Netflix et Google (désormais Alphabet).

Softbank : La société japonaise SoftBank, avec ses partenaires d'investissement, est un investisseur majeur dans le secteur technologique mondial, y compris les startups via son fonds de capital-risque SoftBank Vision.

Loi de Moore : en 1965, Gordon E. Moore, cofondateur d'Intel, a déclaré que le nombre de transistors pouvant tenir sur une puce électronique doublerait tous les deux ans. Il fait donc s'attendre à une augmentation de la vitesse et des capacités des ordinateurs tous les deux ans, et ce à moindre coût. La loi de Moore affirme également que cette croissance est exponentielle.

Surfer sur le cycle de l’engouement : le « cycle de l’engouement » représente les différentes étapes du développement d’une technologie, depuis sa conception jusqu’à son adoption généralisée, ce qui inclut le sentiment des investisseurs à l’égard de cette technologie et des titres concernés au cours de ce cycle.

Les industries technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble. Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.