Principaux points à retenir :

- Bien que l'industrie du tabac ait historiquement fourni des performances attrayantes aux actionnaires, elle n'apporte pas de bénéfice net à la société et nous pensons que son modèle économique n'est pas viable.

- Les implications sur la santé de ses produits, anciens et nouveaux, signifient que les pressions réglementaires sont susceptibles de s'intensifier.

- Pour nos clients, nous pensons qu'il est possible de trouver d'autres secteurs du marché générant des flux de trésorerie plus clairement durables qui contribuent également de manière positive à la société et à l'environnement.

En tant qu'investisseurs, nous cherchons à maintenir une approche réfléchie, pratique et ouverte lors des évaluations ESG et des évaluations des fondamentaux des entreprises. Nous sommes tournés vers l'avenir avec la volonté de réfléchir à la manière dont les entreprises et les secteurs peuvent évoluer. C'est pourquoi notre équipe Actions européennes désapprouve généralement les exclusions ESG brutales. Le tabac constitue une exception notable à cette approche. Notre décision de ne pas investir dans le tabac repose sur deux postulats : 1) l'industrie n'apporte pas de bénéfice net à la société 2) ses modèles économiques ne sont pas fondamentalement durables, nécessaires ou apparemment capables d'évoluer vers un état durable.

Le secteur a toujours été favorable aux actionnaires. L'indice MSCI World Tobacco a généré une performance annualisée de +7,1 % depuis 1999 (date de la création de l'indice) contre une performance de +6,2 % par an pour l'indice MSCI World élargi. Le leader du marché européen British American Tobacco (BAT) a fait encore mieux avec une performance annualisée encore plus élevée de +11,5 %.1 Les actionnaires ont récolté les fruits d'une activité centrée sur la production d'un produit hautement addictif à un coût très bas - un modèle qui à première vue fait l'envie de bien des conseils d'administration. Qu'est-ce qui change ?

La demande s'essouffle

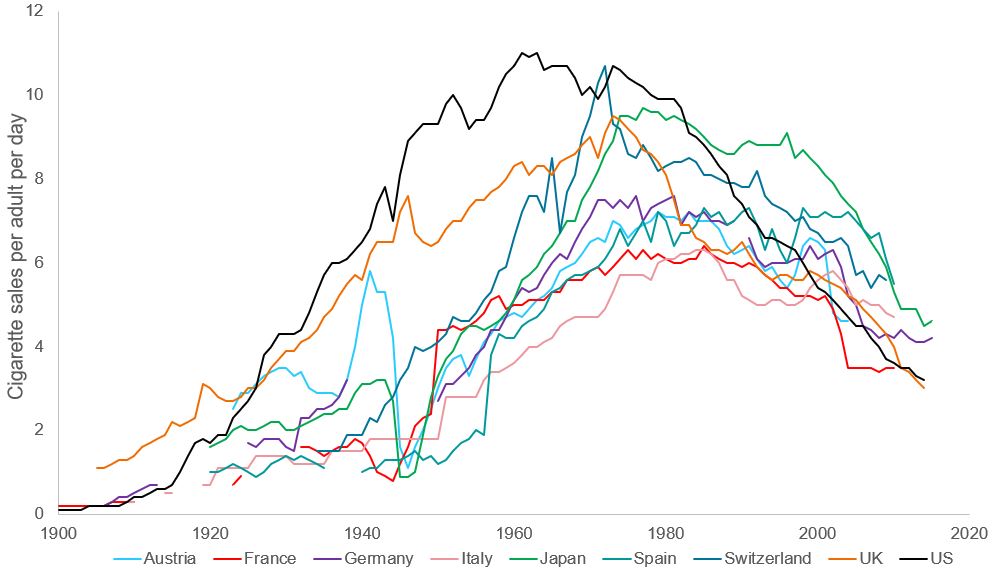

Une société plus soucieuse de sa santé (la génération Instagram) et un régime réglementaire toujours plus strict nous amènent à nous interroger sur la demande à long terme. Les campagnes antitabac, les réglementations gouvernementales strictes, les taxes plus élevées, l'interdiction du tabac au menthol/aromatisé, le plafonnement potentiel de la teneur en nicotine et les emballages de produits dissuasifs (qui sont souvent plus horribles qu'un film d'horreur hollywoodien) sont de plus en plus fréquents. Certains pays sont allés plus loin en visant un environnement sans tabac. La Nouvelle-Zélande a annoncé son intention de devenir un pays sans tabac d'ici 2025 et a pris l'initiative audacieuse d'interdire la vente de toutes les cigarettes aux citoyens nés après 2008. Quelques autres pays, y compris ceux de l'UE, envisagent une réglementation similaire. Si nous ne prévoyons pas d'effondrement soudain de la demande de cigarettes, la tendance à la diminution du nombre de fumeurs se poursuivra probablement, du moins dans les pays développés (voir pièce n°1).

Contrairement à d'autres « secteurs du vice», le tabac n'est pas nécessaire et n'apporte rien à la société. À titre exemple, vous pouvez affirmer - et nous l'avons fait - que la société ne peut pas simplement se passer de pétrole ou d'hydrocarbures car ils ont un rôle vital à jouer dans une transition méthodique vers le zéro net. Ce n'est pas le cas des produits du tabac qui ne sont pas des biens essentiels et ne contribuent pas à la santé humaine ni à la croissance/stabilité économique. Cela signifie que le retrait des capitaux par les spécialistes de l'allocation d'actifs soucieux des facteurs ESG agira également comme un obstacle persistant pour le secteur.

Pièce 1 : Les ventes de cigarettes en baisse

Source : statistiques internationales sur le tabagisme (« International Smoking Statistics ») en date de 2017. Ventes de cigarettes par adulte (+15 ans) et par jour (1875-2015).

La diversification des produits est-elle la solution ?

Pour tenter d'atténuer leur impact sur la santé publique, les fabricants de tabac ont cherché à introduire des « produits à risque réduit » tels que la combustion sans chaleur, le vapotage et, plus récemment, le marché du cannabis. Mais là encore, nous ne voyons pas clairement comment ces produits pourraient réduire le risque « Social et de Gouvernance » et par conséquent rendre les flux de trésorerie plus durables. Il faudra probablement toute une vie humaine pour comprendre l'ensemble des implications de ces produits sur la santé. Public Health England déclare que « les produits du tabac chauffés sont susceptibles d'exposer les utilisateurs et les passants à des niveaux plus faibles de particules et de composés nocifs et potentiellement nocifs. L'ampleur de la réduction constatée varie d'une étude à l'autre ».

Des conséquences inattendues de ces nouveaux produits sont également apparues, comme la prévalence du vapotage chez les jeunes. JUUL, une marque de vapotage de premier plan, a non seulement attiré les jeunes avec ses produits du tabac aromatisés, mais a également enfreint la réglementation en contenant des niveaux de nicotine plusieurs fois supérieurs à la dose convenue, dépassant même les niveaux générés par une cigarette. Cela a rendu ses produits extrêmement addictifs, en particulier chez les jeunes, dont beaucoup n'avaient jamais fumé de cigarette. En conséquence, JUUL s'est vu infliger une amende de 1,2 milliard de dollars par les autorités de tutelle pour avoir exacerbé le problème du vapotage aux États-Unis.2 Les États-Unis ont ensuite interdit les cigarettes électroniques à cartouche contenant des arômes de menthe et de fruits.

Quarante pays examinent les récentes mesures réglementaires prises par les États-Unis et envisagent de mettre en place des interdictions similaires. Sur certains marchés, il existait plus de 16 000 arômes de tabac uniques.3 Pour nous, il s'agit d'un exemple de produit censé transformer et améliorer l'impact social de l'industrie, mais qui dans certains domaines a abouti à l'inverse et par conséquent à un risque financier supplémentaire pour les entreprises concernées.

Les quatre plus grandes entreprises du tabac - Altria, Philip Morris, British American Tobacco et Imperial Brands - ont toutes établi une présence sur le marché du cannabis en se concentrant sur l'investissement dans le cannabidiol et les sociétés de recherche et développement dans la biopharmacie principalement situées aux États-Unis, au Canada et en Allemagne (où le cannabis a été légalisé). Selon nous, cela ne contribue guère à réduire le risque ESG du secteur, mais il sera intéressant de voir comment ce marché naissant se développera.

Les implications environnementales de l'industrie du tabac

Si les conséquences sociales néfastes du tabagisme sont largement reconnues, les impacts environnementaux de la production et de la consommation de tabac, moins connus mais néanmoins importants, restent souvent négligés et méritent une plus grande attention. Le secteur contribue à la déforestation, en abattant 600 millions d'arbres chaque année et il est particulièrement gourmand en eau, chaque cigarette consommant 3,7 litres d'eau tout au long de son cycle de vie (principalement en raison de la culture).4,5 Cette utilisation considérable d'eau est particulièrement préoccupante compte tenu des inquiétudes croissantes concernant la pénurie d'eau dans un monde qui se réchauffe.

Alors que l'industrie passe des produits combustibles aux produits de nouvelle génération (PNG) tels que les vapes et les cigarettes électroniques, l'utilisation de plastiques et de piles dans ces appareils génère une quantité importante de déchets. À titre d'exemple, la batterie de la vape d'une entreprise est d'une taille comparable à celle d'un iPhone 13 Pro Max. L'élimination de ces déchets présente des défis environnementaux importants et est apparue comme une lacune dans les rapports du secteur car ils contiennent peu d'informations disponibles sur les programmes de recyclage. Cependant, les gouvernements font de plus en plus pression sur les fabricants de tabac pour qu'ils assument une plus grande responsabilité dans la gestion des déchets.

Contrairement à d'autres secteurs à haut risque ESG tels que le pétrole, l'acier et le ciment, nous sommes d'avis que la société peut sans aucun doute bien se porter avec une « suppression » immédiate des cigarettes. Par conséquent, la pression réglementaire restera constante. Les efforts déployés par l'industrie pour passer à des produits de nouvelle génération et au cannabis ont entraîné d'autres complications. Certains investisseurs soucieux du facteur « value » pourraient faire valoir que le secteur du tabac est voué à décliner et que sa génération de trésorerie est intéressante. Cet argument a du mérite, mais nous pouvons trouver pour le compte de nos clients de nombreux autres secteurs du marché générant des flux de trésorerie plus durables tout en contribuant de manière positive à la société et à l'environnement.

1 Bloomberg, du 31 décembre 1998 au 31 mars 2023, en USD.

2 Reuters, « Juul agrees to pay $1.2 bln in youth-vaping settlement - Bloomberg News », 9 décembre 2022

3 Reuters, « Young lured to tobacco addiction via e-cigarettes - WHO », 27 juillet 2021

4 Organisation mondiale de la santé, « WHO raises alarm on tobacco industry environmental impact » (L'OMS tire la sonnette d'alarme sur l'impact environnemental de l'industrie du tabac), 31 mai 2022

5 Questions et réponses de l'Organisation mondiale de la santé, « Journée mondiale sans tabac 2022 », 31 mars 2022

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

L’investissement ESG (environnemental, social et de gouvernance) ou durable prend en considération des facteurs allant au-delà de l’analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

L’indice MSCI World℠ reflète la performance du marché des actions des marchés développés mondiaux.

Neutralité carbone : un engagement à réduire les émissions de gaz à effet de serre à un niveau aussi proche que possible de zéro, les émissions restantes étant réabsorbées de l'atmosphère par les océans et les forêts.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Le Fonds applique un style d'investissement axé sur la valeur, qui privilégie certains types de sociétés. De ce fait, le Fonds peut afficher des performances nettement inférieures ou supérieures à celles du marché en général.