Principaux points à retenir :

- Les CLOs européens offrent une valeur relative convaincante en 2026, les tranches AAA offrant des spreads attrayants, une faible volatilité et une résilience dans un contexte de durcissement des marchés du crédit et d'incertitude des taux.

- Les investisseurs peuvent constituer des allocations aux CLOs pour équilibrer rendement et stabilité, en tirant parti des facteurs de soutien réglementaires et de la forte demande technique à mesure que les émissions et la participation des investisseurs augmentent.

- Dans un paysage de risques fragmenté, les investisseurs devraient privilégier la diversification via des tranches de CLOs de grande qualité, combiner une souscription de crédit rigoureuse avec une sélection active de gérants de CLOs, et tirer parti des facteurs réglementaires favorables pour renforcer la résilience et capter des performances stables dans un contexte d’incertitude généralisée.

CLOs à duration courte : un ancrage défensif dans un contexte de taux mouvant

Alors que la Réserve fédérale américaine recommence à réduire ses taux et que d'autres banques centrales sont fermement engagées dans une politique d'assouplissement, les investisseurs réévaluent leurs allocations en obligations. Dans ce contexte, le maintien de la diversification est essentiel, tandis qu’une exposition à duration courte joue un rôle central dans la gestion des risques.

Alors que les taux à court terme baissent dans un contexte de ralentissement de la croissance et d'inflation modérée, la courbe des taux n'incite guère à allonger les échéances : le spread 2-10 ans[1] ne s'établit qu'à environ 50 points de base aux États-Unis et à environ 60 points de base en Europe. Cette prime souligne la compensation minimale pour prendre un risque de duration supplémentaire. Dans le même temps, la volatilité à long terme reste élevée, ce qui renforce la nécessité d'une prudence. Les CLOs, en particulier au sommet de la structure du capital, se démarquent par des spreads attrayants et une faible sensibilité aux mouvements de taux. L’allocation à des tranches de CLOs de grande qualité peut atténuer le risque de duration tout en préservant le rendement, ce qui en fait un élément stratégique dans la construction de portefeuilles d'obligations résilients pour 2026.

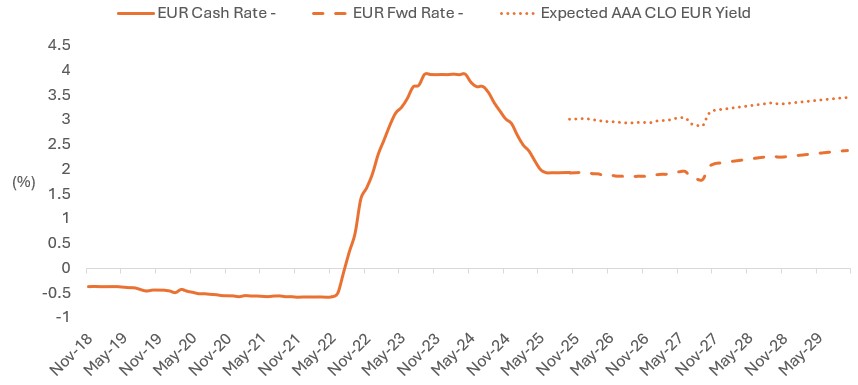

Graphique 1 : Conserver des rendements monétaires élevés grâce aux CLOs AAA alors que les taux monétaires baissent

Source : Janus Henderson Investors, Bloomberg, au 30 septembre 2025. Note : le graphique présente l'historique du taux monétaire et des taux à terme sur la courbe OIS en EUR. Le rendement attendu des CLOs AAA est la somme de la courbe de swap à terme en EUR avec le niveau de spread de fin de mois de l’indice Citi EUR CLO AAA 2.0. Il n'y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront. À titre d’illustration uniquement. Les performances passées ne permettent pas de prédire les performances futures.

Valeur relative : les CLOs se démarquent dans un contexte de spreads serrés

À l'aube de l'année 2026, la plupart des obligations restent historiquement chères, avec des spreads de crédit investment grade (IG) proches de leurs centiles les plus tendus. En revanche, les CLO notés AAA, bien que plus serrés que leurs moyennes à long terme, offrent des spreads plus proches des centiles moyens, ce qui en fait l'une des opportunités de valeur relative les plus intéressantes sur les marchés du crédit coté.

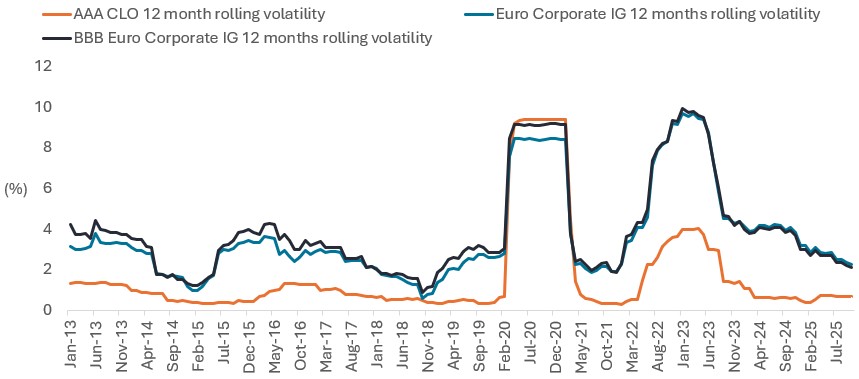

Au-delà des spreads, les investisseurs doivent tenir compte de la volatilité de la performance totale. Au cours des 12 derniers mois, les CLOs ont affiché une volatilité de seulement 0,7 %, nettement inférieure à celle des obligations IG EUR à 2,2 %, ce qui continue de refléter l'incertitude induite par les taux (graphique 2). Les banques centrales étant susceptibles de conserver une position prudente et une volatilité des taux persistante, la combinaison des CLO d'une faible sensibilité aux prix et d'un carry résilient devrait perdurer. Cela positionne le secteur comme une allocation clé pour les investisseurs qui cherchent à équilibrer rendement et stabilité dans un contexte de valorisations élevées des obligations.

Graphique 2 : Les CLO notés AAA après la crise financière mondiale affichent une volatilité de leurs performances totales plus faible que les obligations d’entreprises IG...

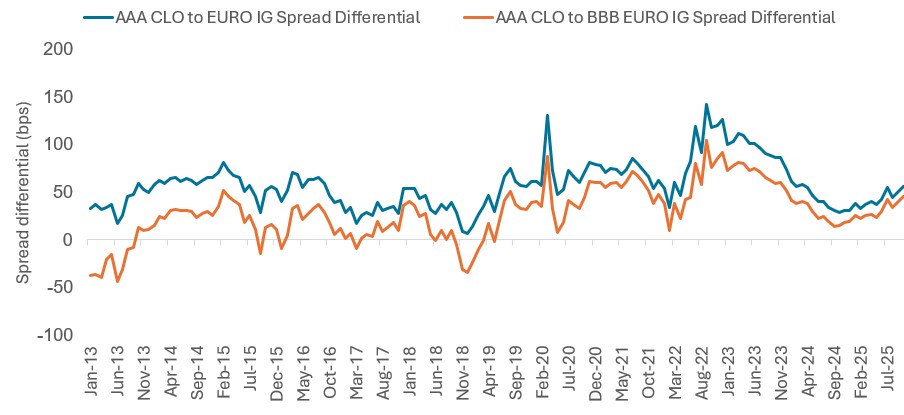

... et une valeur relative supérieure par rapport aux obligations IG et IG BBB (graphique 3)

Source : Janus Henderson Investors, Bloomberg, au 31 octobre 2025. CLOs AAA : JP Morgan European CLOIE AAA Index ; BBB Euro IG : indice ICE BofA BBB Euro Corporate ; Euro IG : ICE BofA Euro Corporate Index. Illustration 2 : volatilité historique des performances totales sur 12 mois glissants. Graphique 3 : La base de spread entre les CLO notés AAA et le spread IG correspond à la différence entre les spreads des CLO AAA et les spreads IG en euros sur la base des indices notés. Un chiffre positif indique des spreads plus élevés entre les CLOs AAA par rapport aux obligations IG européennes.

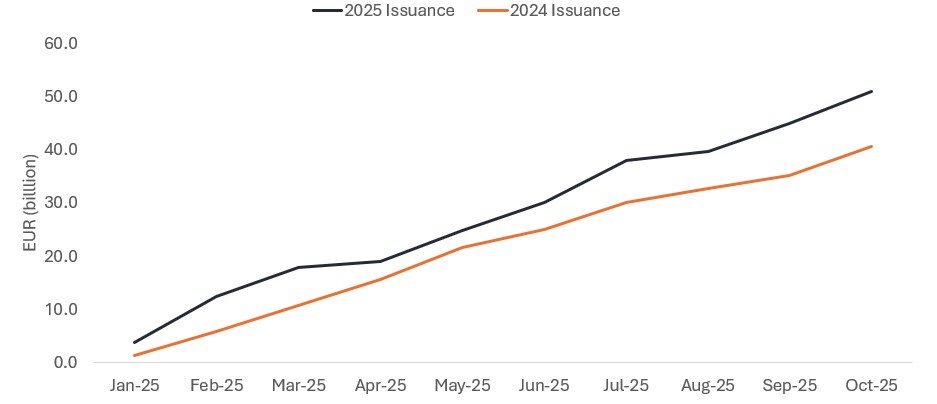

La stabilité des spreads des CLOs dans un contexte d'émissions record met en évidence une participation accrue des investisseurs

Le marché européen des CLOs est en passe de connaître une année record en matière d'émissions, avec plus de 51 milliards d'euros investis depuis le début de l'année, soit un peu plus que les 40 milliards d'euros observés au cours de la même période de 2023 (Illustration 4). Cette augmentation de l'offre a notamment été satisfaite par une demande robuste, comme en témoigne la stabilité des spreads des CLOs AAA, qui restent ancrés autour de 120 points de base, largement inchangés depuis le début de l'année[2].

Tandis que les banques de recherche n’ont pas encore publié leurs prévisions formelles d’émissions pour 2026, les premiers indicateurs issus du pipeline de transactions et de la formation d’entrepôts laissent penser que les choses se maintiendront. Cette dynamique reflète l'élargissement de la base d'investisseurs, avec une augmentation des allocations aux CLO et au crédit titrisé de manière plus générale.

Alors que les investisseurs recherchent des sources différenciées de rendement et de résilience au sein des obligations, les CLOs, en particulier au sommet de la structure du capital, gagnent en vigueur en tant qu’allocation stratégique. La capacité du secteur à absorber des volumes record sans dislocation des spreads souligne sa profondeur et son importance institutionnelle croissante.

Source : Janus Henderson Investors, JP Morgan, depuis le début de l'année jusqu'au 31 octobre 2025 par rapport à la même période en 2024.

Les facteurs réglementaires favorables renforcent la demande de CLOs en 2026

Les évolutions réglementaires favorables devraient également renforcer le contexte technique des CLO jusqu’en 2026 et au-delà. La Commission européenne a identifié la titrisation comme un moteur essentiel de la croissance économique, visant à débloquer les prêts bancaires et à approfondir les marchés de capitaux en simplifiant le cadre de l’UE en matière de titrisations. Ce changement de politique devrait renforcer encore davantage la participation institutionnelle au sens large.

En parallèle, les autorités de tutelle des assurances sont en train de recalibrer les charges en fonds propres de Solvabilité II, en particulier pour les tranches de CLOs senior. Les réformes récentes proposent une réduction significative des exigences de fonds propres liées au risque de spread pour les CLO notés AAA, en les alignant davantage sur les obligations d’entreprises IG. Il s'agit d'un tournant pour les assureurs européens, qui sont déjà en train de se repositionner pour capter la valeur offerte par les actifs titrisés de grande qualité. Les barrières réglementaires s'assouplissant et les spreads restant attractifs, les CLOs sont sur le point de bénéficier d'un soutien technique (à la demande) soutenu.

Discipline en matière de crédit et sélection des gestionnaires : des éléments clés dans un environnement de risque fragmenté

Dans un environnement macroéconomique et géopolitique de plus en plus complexe, il est essentiel de maintenir une souscription de crédit rigoureuse. Les CLOs sont bien positionnés pour offrir une certaine stabilité dans un contexte d'incertitude, grâce à leur résilience structurelle et à leur exposition diversifiée dans plus de 25 sous-secteurs, en particulier dans le secteur de la santé et des services et dans d'autres secteurs moins cycliques qui représentent des allocations importantes dans les portefeuilles de CLOs européens.

De récents événements idiosyncrasiques, tels que le défaut de paiement de First Brands, soulignent l’importance d’une due diligence stricte en matière de crédit d’entreprises, même lorsque les expositions sont minimes. Si les CLOs offrent une protection grâce à leur diversification, tout risque systémique persistant nécessite un examen plus minutieux.

La sélection des gérants de CLOs jusqu’en 2026 restera essentielle : avec plus de 70 gérants actifs et plus de 700 transactions, la dispersion des performances reste importante. Les stratégies actives doivent être fondées sur des critères d'investissement clairement définis, en mettant l'accent sur des gestionnaires de CLO qui font preuve d'une souscription solide, d'équipes expérimentées et d'une gestion éprouvée des risques extrêmes. Ces caractéristiques sont au cœur de notre philosophie d’investissement et essentielles pour garantir une performance stable. Dans des marchés volatils, la qualité de la sélection des crédits et la discipline des gérants seront déterminantes pour générer des résultats.

Notes de bas de page

[1] Le spread 2-10 ans est la différence entre le rendement 10 ans et le rendement 2 ans.

[2] Source : JP Morgan, Bloomberg, au 31 octobre. Indice JP Morgan European CLOIE AAA.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.