Principaux points à retenir :

- L'univers des ABS ou de la titrisation représente un ensemble d'opportunités diversifiées, offrant aux investisseurs des profils risque/rendement variés

, ainsi que des revenus de haute qualité et des performances résilientes. - Il peut offrir une diversification aux portefeuilles obligataires, tandis que les structures d’amortissement et les durations plus courtes peuvent aider à réduire les risques globaux de crédit et de taux d’intérêt.

- Investir dans les ABS nécessite non seulement une connaissance unique et approfondie de la dynamique des marchés de la titrisation, mais également une capacité à comprendre et à analyser les risques liés aux différents types d’opérations de titrisation.

Bien que connus sous de nombreux noms en fonction du type d'actifs sous-jacents, les titres adossés à des actifs (« ABS ») ou les produits titrisés sont en fin de compte tous des titres constitués de pools distincts d'actifs communs.

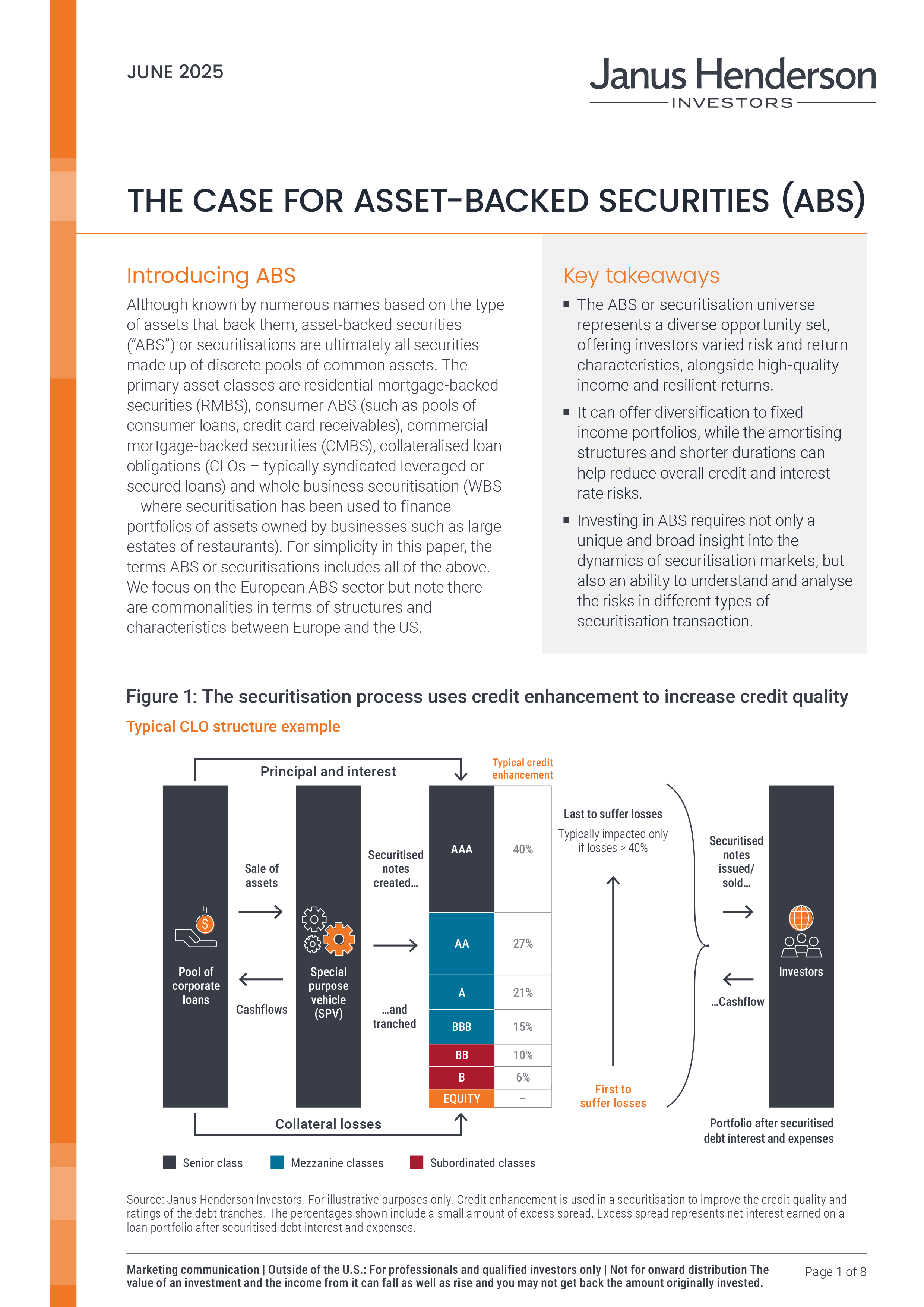

Les structures de titrisation peuvent être considérées comme analogues à une « mini-banque » qui n’accorde qu’un seul type de prêt. Comme une banque, elles financent ces prêts via la combinaison de différentes catégories de dette et de capitaux propres (chacune avec des profils risque/rendement différents). Cependant, les véhicules de titrisation présentent un certain nombre de caractéristiques distinctives intéressantes par rapport à une banque classique :

- Moins de complexité et de risques de gouvernance – Les investisseurs bénéficient d’une plus grande transparence sur les prêts accordés et d’un contrôle strict sur la manière dont ces prêts peuvent évoluer au fil du temps.

- Financement synchronisé des actifs et des passifs – La dette titrisée n’a généralement pas besoin d’être remboursée avant le remboursement des actifs.

- Risque de taux d’intérêt limité – En général, les véhicules de titrisation se contentent de répercuter les revenus générés par le portefeuille de prêts pour payer les intérêts de la dette titrisée. S'il existe une inadéquation entre, par exemple, les rendements d'un portefeuille de prêts à taux fixe et les intérêts d'une dette titrisée à taux variable, celle-ci sera couverte par swap intégré à la structure.

Dans cette analyse sur les ABS, nous examinons en profondeur ce secteur et évaluons chacune des caractéristiques distinctives qui permettent à cette classe d'actifs d'être combinée avec succès avec d'autres types d'obligations dans des portefeuilles diversifiés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.