Chart to Watch : des prévisions de bénéfices plus favorables pour les petites capitalisations mondiales pourraient-elles être le catalyseur d’une réinitialisation de la valorisation ?

Nick Sheridan et Richard Brown examinent si l’amélioration des prévisions de bénéfices pourrait aider les petites capitalisations mondiales à retrouver leur prime de croissance historique par rapport aux grandes capitalisations.

Source : Bloomberg, analyse des investisseurs Janus Henderson, au 22 juin 2026. Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront. La performance passée ne prédit pas les rendements futurs.

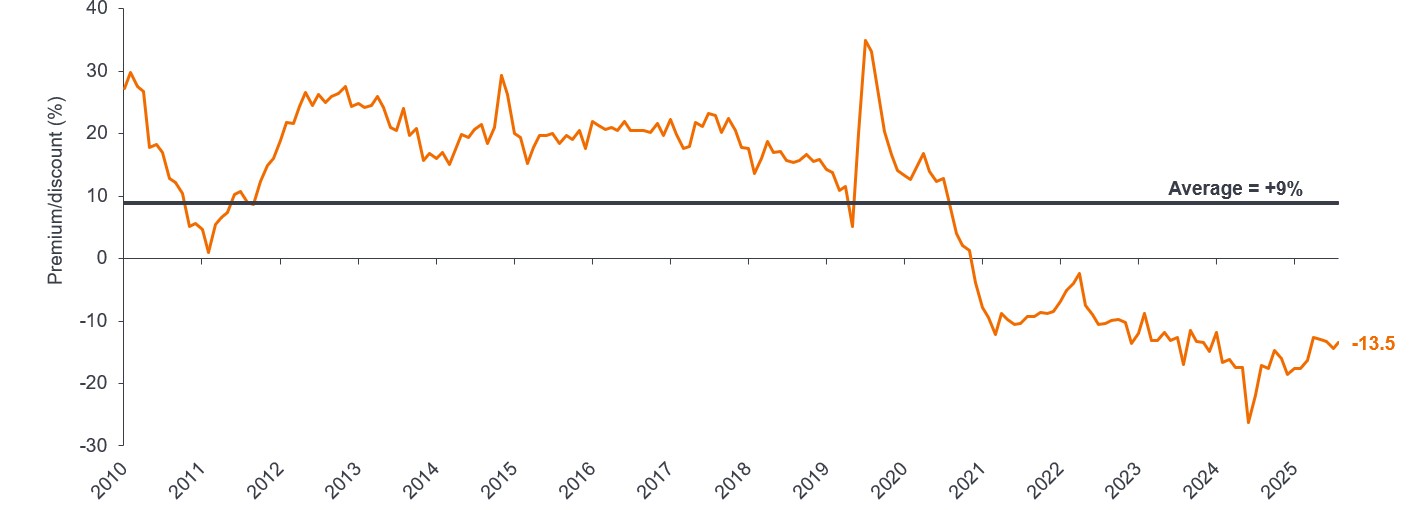

Les petites capitalisations ont surperformé les grandes capitalisations depuis le début de l’année malgré le contexte géopolitique et l’évolution des anticipations de taux. Les facteurs déterminants semblent être l’amélioration des perspectives macroéconomiques et les valorisations plus faibles offertes par les petites capitalisations. Si une croissance plus forte des bénéfices se concrétise comme le marché l’anticipe, il est raisonnable de penser que la décote de valorisation actuelle des grandes capitalisations pourrait se réduire.

Principaux points à retenir

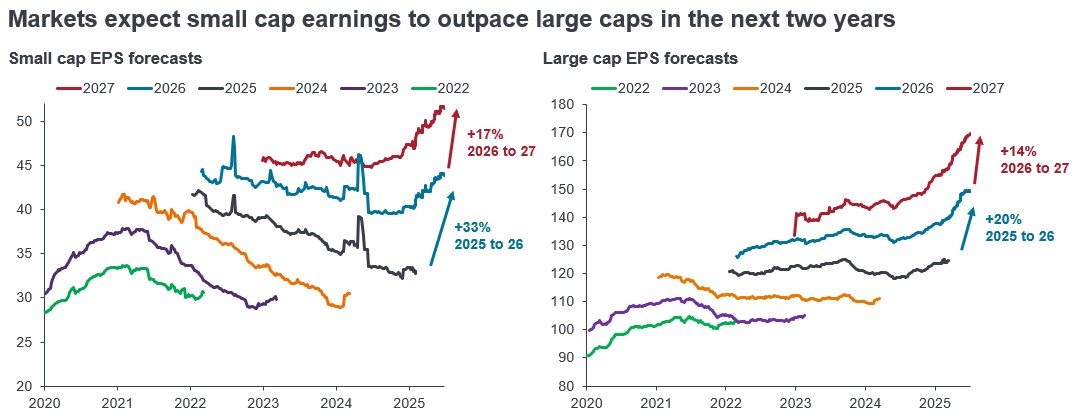

- Les bénéfices des petites capitalisations devraient rebondir fortement, en hausse de 33 % entre 2025 et 2026 et de 17 % supplémentaires entre 2026 et 2027, ce qui laisse entrevoir une possible inflexion significative des bénéfices après plusieurs années de reprise post-COVID limitée.

- Alors que les prévisions de croissance des bénéfices des grandes capitalisations sont raisonnables, les petites capitalisations devraient afficher une croissance plus forte au cours des deux prochaines années, soutenues par des coûts de financement plus faibles, une fiscalité plus faible, la demande liée à l’IA, la relocalisation de proximité et les effets de base.

- Les petites capitalisations mondiales se négocient actuellement avec une décote notable par rapport aux grandes capitalisations. Si la croissance des bénéfices se renforce, les investisseurs pourraient se demander si cette décote de valorisation reste justifiée.

Les prévisions consensuelles de bénéfices pour les petites et grandes capitalisations mondiales de 2022 à 2027 montrent que le contraste dans la progression des bénéfices ces dernières années est frappant. Les petites capitalisations n’ont connu qu’une reprise limitée de leurs bénéfices après la COVID-19, freinée par des coûts de financement plus élevés compte tenu de leur préférence pour les dettes à taux variable, d’une plus grande dépendance à une économie plus lente, de l’incertitude politique qui reporte les décisions d’achat, et d’un cycle de déstockage plus long après la pandémie.

Mais cette situation devrait désormais évoluer de façon assez spectaculaire pour les petites capitalisations, avec une croissance des bénéfices attendue de 33 % et 17 % au cours des deux prochaines années. Parmi les facteurs favorables figurent la baisse des coûts de financement, la réforme fiscale « One Big Beautiful Bill », qui permet aux entreprises américaines de bénéficier de déductions fiscales plus importantes, la demande en IA et la relocalisation de proximité qui stimulent notamment les secteurs de l’industrie et des matériaux, tous deux bien représentés dans les indices des petites capitalisations, ainsi que de simples effets de base, c’est-à-dire des comparaisons d’une année sur l’autre par rapport à une période de faible croissance. La croissance des bénéfices des grandes capitalisations devrait également être raisonnable, à 20 % et 14 % sur la même période, mais nous pensons que si les petites capitalisations peuvent à nouveau afficher une croissance supérieure à celle des grandes capitalisations, comme cela a été le cas historiquement sur le long terme1, il est raisonnable de s’attendre à un retour de la prime des petites capitalisations par rapport aux grandes capitalisations.

Prime/décote de valorisation des petites capitalisations mondiales par rapport aux grandes capitalisations mondiales (PER prévisionnel)

Source : Bloomberg, analyse Janus Henderson Investors, MSCI World Small Cap, MSCI World au 22 juin 2026. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne préjugent pas des performances futures.

1 Refinitiv Datastream, analyse Janus Henderson Investors, indices MSCI World Small Cap et MSCI World Large Cap, rééchelonnés à 100, janvier 1997 à mars 2026. Les performances passées ne préjugent pas des performances futures.

L' MSCI World Small Cap Index reflète la représentation des petites capitalisations dans les pays des marchés développés. L'indice couvre environ 14 % de la capitalisation boursière ajustée du flottant dans chaque pays.

L' indice MSCI World Large Cap capture la représentation des grandes capitalisations dans 23 pays des marchés développés (DM)*. Avec 543 composantes, l'indice couvre environ 70 % de la capitalisation boursière ajustée du flottant dans chaque pays.

Bénéfice par action (BPA) :le BPA est la mesure de la rentabilité d’une entreprise, définie comme le résultat net (bénéfice après impôt) divisé par le nombre d’actions en circulation.

Dette à taux variable : titre de créance dont les paiements d’intérêts ne sont pas fixes pendant toute la durée de vie de l’instrument, mais varient en fonction d’un taux de référence, tel que le taux des prêts au jour le jour ou le taux d’inflation.

Ratio cours/bénéfice prévisionnel : estimation des bénéfices futurs d’une entreprise au cours des 12 prochains mois.

Grandes capitalisations : sociétés bien établies dont la valorisation, ou capitalisation boursière, se situe dans la partie supérieure de l’échelle du marché.

Capitalisation boursière : valeur totale de marché des émissions en circulation d’une entreprise. Elle est calculée en multipliant le nombre d’actions en circulation par leur cours de bourse. Ce chiffre est utilisé pour déterminer la taille d'une entreprise.

Relocalisation de proximité : pratique consistant à rapprocher les chaînes de production ou d’approvisionnement des marchés finaux. Cela peut profiter aux entreprises exposées à la production nationale, à la logistique et aux investissements dans les infrastructures.

Petites capitalisations : sociétés dont la valorisation (capitalisation boursière) se situe à l'extrémité inférieure de l'échelle de marché.

Décote/prime de valorisation : lorsqu’un titre ou une classe d’actifs se négocie à un prix inférieur/supérieur à sa valeur fondamentale ou intrinsèque.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.