Principaux points à retenir :

- La tendance de longue date consistant à « acheter sur repli » et les corrélations faibles ou négatives favorables entre les actions et les obligations sont remises en question, à une époque d’incertitude géopolitique croissante et de nationalisme commercial en hausse.

- Malgré les récents records atteints par les actions mondiales, les entreprises s’adaptent à de nouvelles incertitudes, qui affectent le recrutement, les dépenses d’investissement, les emprunts et les décisions relatives aux prévisions.

- À mesure de l'évolution de la dynamique de marché traditionnelle, le secteur de l’investissement met l’accent sur la diversification à travers une gamme de stratégies alternatives potentielles, qui peuvent fournir des performances solides dans diverses conditions de marché.

Au cours de la dernière décennie, et sans doute pendant la majeure partie du 21ème siècle jusqu'à aujourd'hui, les actifs risqués ont rebondi, chaque repli offrant l'occasion de réaliser des achats supplémentaires (« acheter sur repli »), profitant ainsi efficacement du « put » des banques centrales. Parallèlement, la diversification via un portefeuille équilibré d'actions et d'obligations a bénéficié d'une corrélation faible ou négative entre ces deux classes d'actifs, ce qui a alimenté une période haussière longue et durable sur les marchés des actions et des obligations.

Cette ère d'« achat sur repli » et la puissance des obligations et des actions, caractérisées par des performances élevées et de faibles corrélations, ont été la manifestation d’un environnement de taux d’intérêt toujours plus bas, de pressions inflationnistes minimales et d’une politique budgétaire accommodante après la crise financière mondiale. Cependant, si l’on remonte plus loin, à la période qui s’étend de la fin des années 1960 au début du siècle, cette corrélation négative était inversée, c’est-à-dire… que la corrélation entre les actions et les obligations était fortement positive.

Chaque paradigme de marché a sa propre durée de vie

De notre point de vue, il semble désormais que nous évoluions vers un monde très différent, où prévaut la tendance à la relocalisation, à l’intérêt personnel et à un taux d’intérêt r* (R-étoile) plus élevé. Cette situation suscite des inquiétudes quant au risque d’une inflation plus élevée et à l’évolution des taux d’intérêt et de la croissance mondiale, avec des conséquences sur les décisions des entreprises, allant du gel des recrutements aux pauses dans les dépenses d’investissement.

Il suffit de considérer les déclarations prospectives faites lors des conférences sur les résultats du quatrième trimestre des équipes de direction, de nombreuses entreprises y supprimant totalement leurs prévisions :

La mention des tarifs douaniers a fait un bond en avant :

« Quel que soit le tarif douanier que nous ne pouvons pas atténuer, nous le considérons comme un coût d’intrant. Et à mesure de la hausse de nos coûts d'intrants, nous pourrions être amenés à ajuster nos prix. » Jeff Clarke, directeur de l'exploitation, Dell Technologies Inc., 28 février 2025

Les PDG discutent de plus en plus des incertitudes :

« Peut-être y a-t-il des secteurs dans lesquels certains aspects de l'incertitude politique à laquelle nous pourrions être confrontés les rendent un peu plus prudents qu'ils ne le seraient autrement dans leurs décisions à court terme. » Jamie Dimon, PDG de JPMorgan Chase & Co, 15 janvier 2025

En outre, nous constatons des inquiétudes quant à la capacité des gouvernements à financer leurs titres de créance à long terme massifs, les rendements des obligations à plus long terme ayant récemment rebondi, d'autant plus depuis l'adoption du projet de loi « Big, Beautiful, Bill » du Président Trump. Le dollar américain n’est plus considéré comme la valeur-refuge qu’il était autrefois (le Trade-Weighted US Dollar Index a progressivement diminué depuis son pic de début janvier).

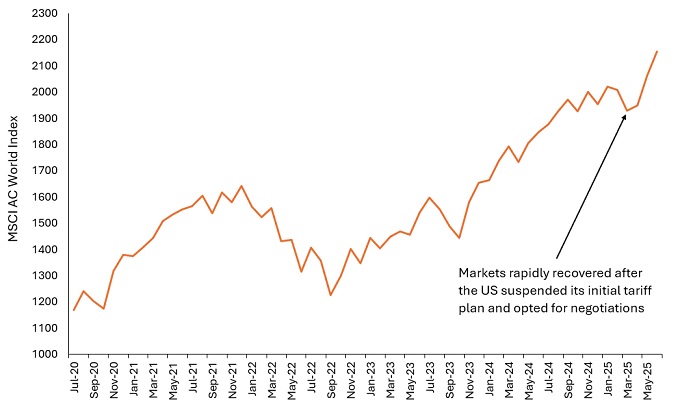

Dans le même temps, le mouvement vers des marchés hors cote plus opaques s’intensifie, au moment même où les pionniers de cette tendance – Yale et Harvard par exemple – vendent leurs positions. Compte tenu de cette indécision et de cette incertitude, il semble utile d’examiner l’évolution future des actifs risqués, en particulier à un moment où le MSCI All Country World Index atteint des sommets historiques (Illustration 1), après son reflux en avril, malgré l’incertitude persistante concernant les tarifs douaniers.

Illustration 1 : Les actions mondiales ont rebondi après l’incertitude liée aux tarifs douaniers pour battre des records.

Source : Bloomberg, Janus Henderson Investors, du 9 juillet 2020 au 8 juillet 2025. Les performances passées ne préjugent pas des résultats futurs.

Cependant, les comportements mettent du temps à rattraper leur retard. L'« achat sur repli » a été la pierre angulaire de l'ensemble de la carrière de certains investisseurs. Cela semble également favoriser les comportements moutonniers parmi certains investisseurs particuliers – notez le rebond du S&P 500 suite à l'appel du président Trump à « acheter des actions maintenant ». Il est désormais urgent de sevrer les investisseurs de cette dépendance au doublement de leur mise, car l’intervalle de confiance à l'égard de tout indicateur économique prospectif ou perspective de marché est plus élevé que jamais.

La nécessité pour le secteur de la gestion d'actifs de promouvoir la diversification des portefeuilles de ses clients est primordiale pour contribuer à garantir leur avenir financier. Les investisseurs ont probablement trop gagné au cours de cette période glorieuse pour les actifs risqués. La nécessité de réinvestir ces performances excédentaires dans des classes d’actifs qui affichent une performance robuste mais faiblement corrélée est plus importante que jamais.

Pourquoi maintenant ?

Cette récente période de volatilité de marché et d’incertitude des investisseurs a été globalement positive pour les stratégies alternatives liquides, dont le contexte continue de s’améliorer :

• Alors que la volatilité implicite a fortement augmenté lors du « Liberation Day », ce qui a été positif pour les outils de diversification, l'indicateur de la peur VIX ayant atteint un sommet intrajournalier de 60,3 en avril, son plus haut niveau en huit mois, il s’est depuis effondré à près de 16,0. Le coût de la protection des options contre la volatilité de marché s’est également normalisé. Ainsi, le coût de la protection contre les pics de volatilité du marché a diminué.

• Lors de l'apport de liquidités aux marchés de trading, tels que les transactions en bloc et les offres secondaires, les décotes ont augmenté, ce qui a permis aux stratégies de pression sur les prix de générer potentiellement des performances plus soutenues, car les primes de risque sont désormais plus élevées.

• Un marché ordonné des introductions en bourse semble refaire surface, les entreprises enregistrant de bonnes performances lors de leurs débuts, ce qui devrait débloquer l’offre de capital-investissement à mesure que les entreprises cherchent à monétiser leurs stocks et à restituer du capital aux investisseurs.

• Les nouvelles émissions d'obligations convertibles augmentent à mesure que les directeurs financiers réalisent qu'ils peuvent payer des coupons moins onéreux que dans le cas de la dette classique, qu'ils doivent émettre pour refinancer leurs prêts arrivant à échéance qui ont été initialement émis dans un environnement de taux d'intérêt plus faibles.

• La réglementation s’assouplit en matière de fusions et acquisitions, ce qui devrait conduire à des opportunités accrues pour les stratégies « event-based »

Stratégies pour un marché en mutation

Le terme « produits alternatifs » englobe une large gamme d’actifs non traditionnels, dotés de moteurs de performance distinctifs, capables de prospérer dans un large éventail de conditions de marché différentes. À titre d'exemple, les stratégies de suivi de tendance et sur les matières premières ont toujours été deux domaines qui se portent bien lors des périodes d’inflation élevée.

Les produits alternatifs offrent aux investisseurs un environnement riche en outils potentiels (stratégies) capables d'ajouter beaucoup de diversification à une stratégie équilibrée plus large, potentiellement essentielle à un moment où la dynamique de marché autrefois fiable s'effondre et où les relations entre les classes d'actifs évoluent. C’est le genre d’environnement dans lequel les investisseurs vont rechercher des opportunités qui se différencient des produits classiques.

La corrélation indique de quelle manière deux variables évoluent l’une par rapport à l’autre. Une valeur de 1,0 implique des mouvements parallèles, -1,0 implique des mouvements en sens inverse, et 0,0 implique une absence de relation.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

L'indice MSCI All Country WorldSM reflète le marché des actions des marchés développés et émergents mondiaux.

R-star: The neutral rate of interest, also known as the long-run equilibrium interest rate, is an estimated level at which interest rates are neither expansionary or contractionary, if the economy were at full employment and with stable inflation. It is used to help guide central banks’ assessment of whether interest rates are stimulating or impeding growth in the economy.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Trade-Weighted US Dollar Index : cet indice mesure la valeur du dollar américain par rapport à un panier de 26 autres devises.

VIX : Nom abrégé de l'indice de volatilité CBOE du Chicago Board Options Exchange, un indicateur couramment utilisé des prévisions du marché actions concernant la volatilité au cours des semaines suivantes.

Informations importantes

Alternative investments include, but are not limited to, commodities, real estate, currencies, hedging strategies, futures, structured products, and other securities intended to be less correlated to the market. They are typically subject to increased risk and are not suitable for all investors.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Private credit refers to direct lending or debt financing outside of traditional banking, typically involving non-publicly traded companies, and comes with increased risk including limited liquidity, reliance on the borrower’s financial health, and less regulatory oversight compared to traditional bank lending.

Les introductions en bourse sont des investissements très spéculatifs qui peuvent être moins liquides et plus volatils. Elles comportent des risques particuliers tels que des historiques d'exploitation et de cotation limités, un taux de rotation élevé et des performances non reproductibles.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type « non-investment grade ») sont plus spéculatives et plus sensibles aux changements défavorables des conditions de marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Les SPAC sont des sociétés fictives créées pour acquérir des entreprises. Elles sont complexes et manquent souvent de la transparence des entreprises bien établies, et présentent donc des risques plus importants pour les investisseurs.