Principaux points à retenir :

- Une Maison Blanche imprévisible a élargi l’éventail des possibles pour les économies du monde, mais les récentes évolutions des marchés des taux annoncent des tendances mondiales à plus long terme.

- Les spreads des obligations d’entreprises sont serrés et, selon nous, susceptibles de se creuser. Toutefois, les rendements restent élevés par rapport au passé, ce qui devrait attirer les investisseurs en quête de revenus.

- Les investisseurs peuvent préparer un cheminement incertain en se s'équipant d'un portefeuille complet : les actifs titrisés peuvent représenter une source supplémentaire ou alternative de performance et contribuer à la diversification des risques.

Il peut être difficile de déterminer la direction que prendront les prix des actifs lorsque les mouvements du marché dépendent souvent des annonces d'une seule personne. Les fluctuations brutales des marchés, qui faisaient un temps les unes des journaux, pourraient finir par lasser. La stratégie agressive de la Maison Blanche pour fixer des prix élevés (en commençant par des droits de douane exorbitants afin que tout prix inférieur paraisse raisonnable) oblige le monde entier à s'adapter rapidement au changement de régime commercial.

Au moment où nous écrivons ces lignes, seuls quelques pays avaient conclu un accord préliminaire avec les États-Unis et des recours juridiques pourraient encore entraîner l'annulation de certaines hausses de droits de douane. Les droits de douane définitifs pourraient donc s'avérer plus élevés que prévu, ce qui alimenterait les craintes de récession et de hausse de l'inflation. Ils pourraient également être plus modérés, entraînant alors un rebond des marchés. Quoi qu’il en soit, les résultats seront différents selon les pays. Les États-Unis seront parmi les plus durement touchés, le consommateur américain étant probablement confronté à des prix plus élevés, ce qui pèserait sur la croissance économique, à mesure que les ménages se replient sur eux-mêmes et que les entreprises reviennent sur leurs plans d’investissement. Paradoxalement, l'Europe et la Chine pourraient connaître une baisse de l'inflation, à mesure que les marchandises destinées aux États-Unis trouvent des débouchés dans ces régions.

Le président Trump considère l’imprévisibilité comme un outil de négociation utile, mais elle élargit également l’éventail des résultats économiques. Les marchés obligataires n’aiment pas l’incertitude et les primes de terme des obligations américaines à long terme ont augmenté, car les investisseurs exigent une rémunération plus élevée (sous forme de rendements obligataires plus élevés) pour prêter sur des périodes plus longues.

Un sentier bien tracé

Mais ne nous focalisons pas sur les droits de douane. La plupart des mouvements observés sur les marchés obligataires reflètent des tendances à plus long terme, à commencer par la réévaluation du coût du capital. Les politiques de taux d'intérêt nuls ou négatifs qui ont marqué la décennie suivant la crise financière de 2008 sont désormais considérées comme une aberration.

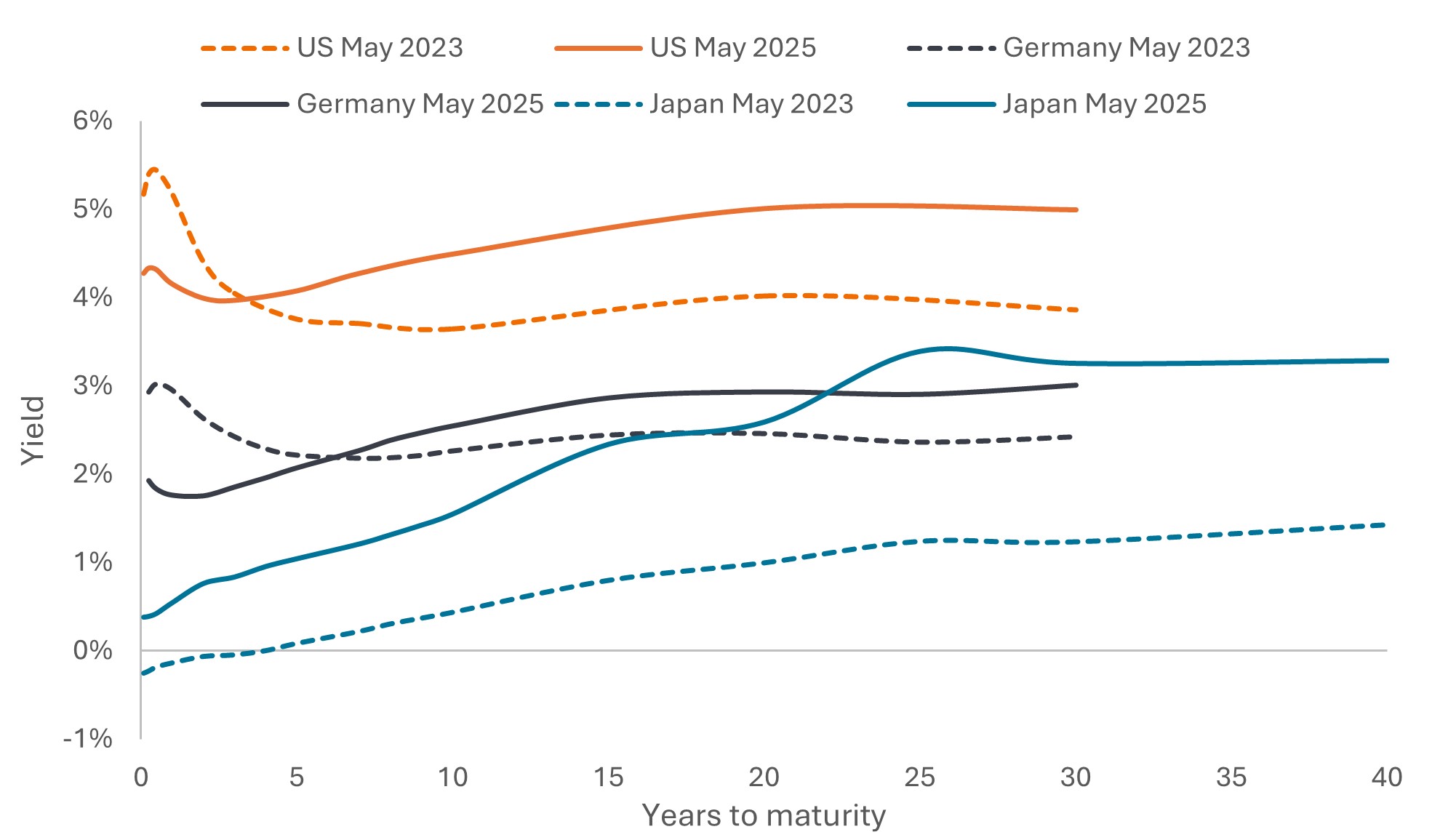

Les marchés prêtent de nouveau attention à la dette. De nombreux gouvernements manquent de discipline budgétaire (les emprunts sont élevés malgré des économies au plein emploi ou proches du plein emploi) et les dépenses de défense augmentent. Ajoutez à cela des banques centrales qui réduisent activement leurs bilans et c’est au secteur privé qu’il incombe d’acheter les nouvelles émissions de dette publique. Les réformes structurelles, comme celle des fonds de pension néerlandais, devraient quant à elles encourager les allocations aux actions. Les rendements des obligations à plus long terme ont donc augmenté. Le phénomène est mondial : les courbes de rendement, qui représentent les rendements des obligations d’État en fonction de leur échéance, se sont pentifiées en Allemagne et au Japon, et pas seulement aux États-Unis (graphique 1).

Figure 1 : pentification des courbes de rendement à l'échelle mondiale

Source : Bloomberg, obligations du Trésor américain, obligations d'État allemandes, obligations d'État japonaises, rendement à l'échéance, 31 mai 2023 et 28 mai 2025. Les rendements peuvent varier dans le temps et ne sont pas garantis.

La contrepartie de la hausse des rendements obligataires est que les investisseurs peuvent bénéficier de revenus plus élevés. Les coupons ou revenus d'intérêts ont toujours été le principal facteur contribuant à la performance totale des titres obligataires au fil du temps. Pensons-nous que les obligations à long terme sont proches de leurs rendements maximaux ? Probablement, mais les inquiétudes concernant la discipline budgétaire, l'indépendance de la Réserve fédérale américaine (Fed) (le mandat de Jerome Powell à la présidence de la Fed expire en mai 2026) et la volonté – ou non – des investisseurs étrangers de détenir des actifs américains pourraient créer de la volatilité dans les mois à venir. Cela dit, même si les investisseurs non américains pourraient être davantage enclins à diversifier leurs placements hors des bons du Trésor américain, nous continuons de penser que ces derniers joueront un rôle essentiel dans les portefeuilles des investisseurs pendant plusieurs décennies encore.

Consulter la carte

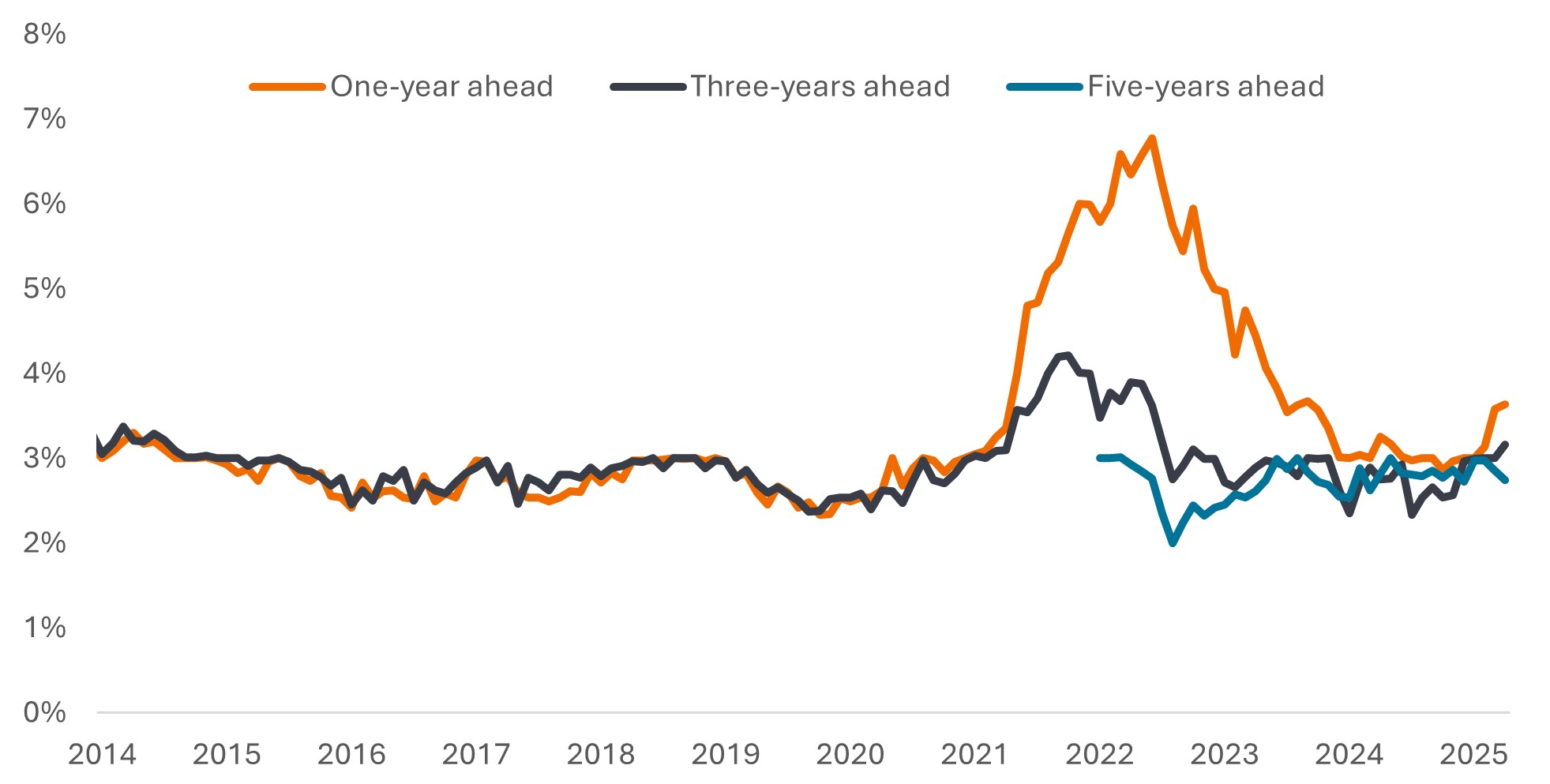

L'inflation a diminué à l'échelle mondiale par rapport aux sommets atteints en 2022, mais sa trajectoire descendante avait déjà commencé à se stabiliser quelque peu avant la prise en compte de l'impact potentiel de l'intensification des tensions commerciales. La modération de l’inflation a permis aux principales banques centrales (hors Japon) de baisser leurs taux d’intérêt au cours des 12 derniers mois et nous anticipons de nouvelles baisses par la Banque centrale européenne (maîtrise de l'inflation) et la Banque d’Angleterre (croissance économique faible). Si les droits de douane pèsent sur l’économie américaine, nous pourrions assister à des baisses avant la fin de l’année, mais la Fed a clairement indiqué qu’elle avait besoin de plus de données. L’effondrement du prix du pétrole pourrait être le signe avant-coureur d’une faiblesse économique imminente (et pas seulement la conséquence d'une hausse de la production de l’OPEP), mais la Fed pourrait être confrontée à un problème de crédibilité si elle abaisse ses taux d’intérêt alors que l’inflation est supérieure à son objectif. La Fed surveillera de près les anticipations d’inflation (figure 2). L'évolution des marchés du travail au cours des prochains mois sera déterminante à cet égard.

Figure 2 : Anticipations d'inflation aux États-Unis

Taux d'inflation médian attendu à un, trois et cinq ans

Source : Enquête sur les attentes des consommateurs, © 2013-25 Federal Reserve Bank of New York (FRBNY). Enquête d'avril publiée le 8 mai 2025.

Une partie de la pentification de la courbe des taux évoquée précédemment reflète les baisses de taux et toute baisse supplémentaire devrait se répercuter sur les segments à court terme de la courbe, l'impact sur les obligations à plus long terme étant plus incertain. Dans un tel environnement, nous pensons que les obligations de haute qualité et à échéance plus courte offrent une meilleure protection contre l’incertitude. Les investisseurs peuvent également se tourner vers le reste du monde, où la voie vers une baisse des taux d’intérêt est plus clairement balisée.

Vue sur la vallée

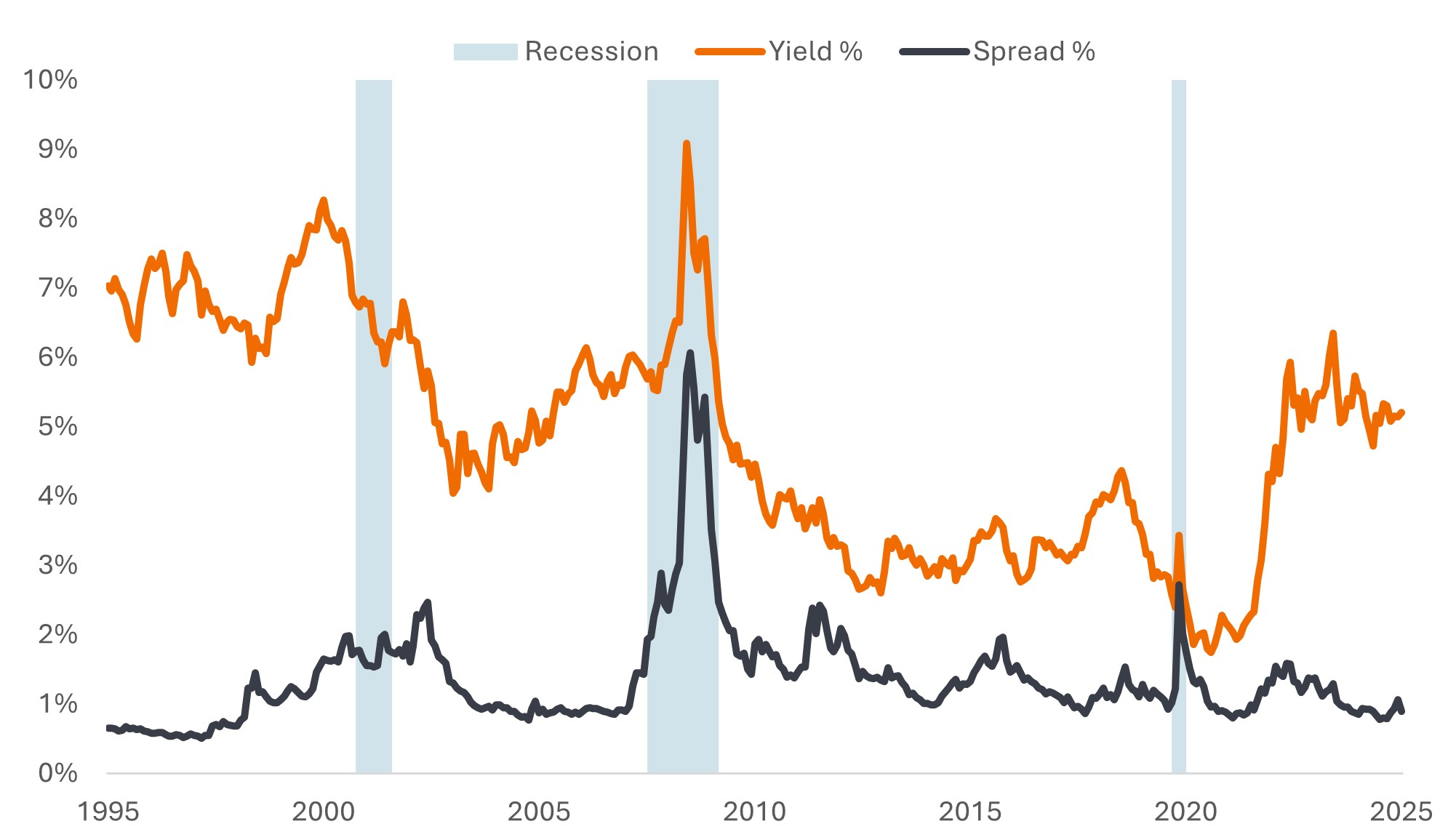

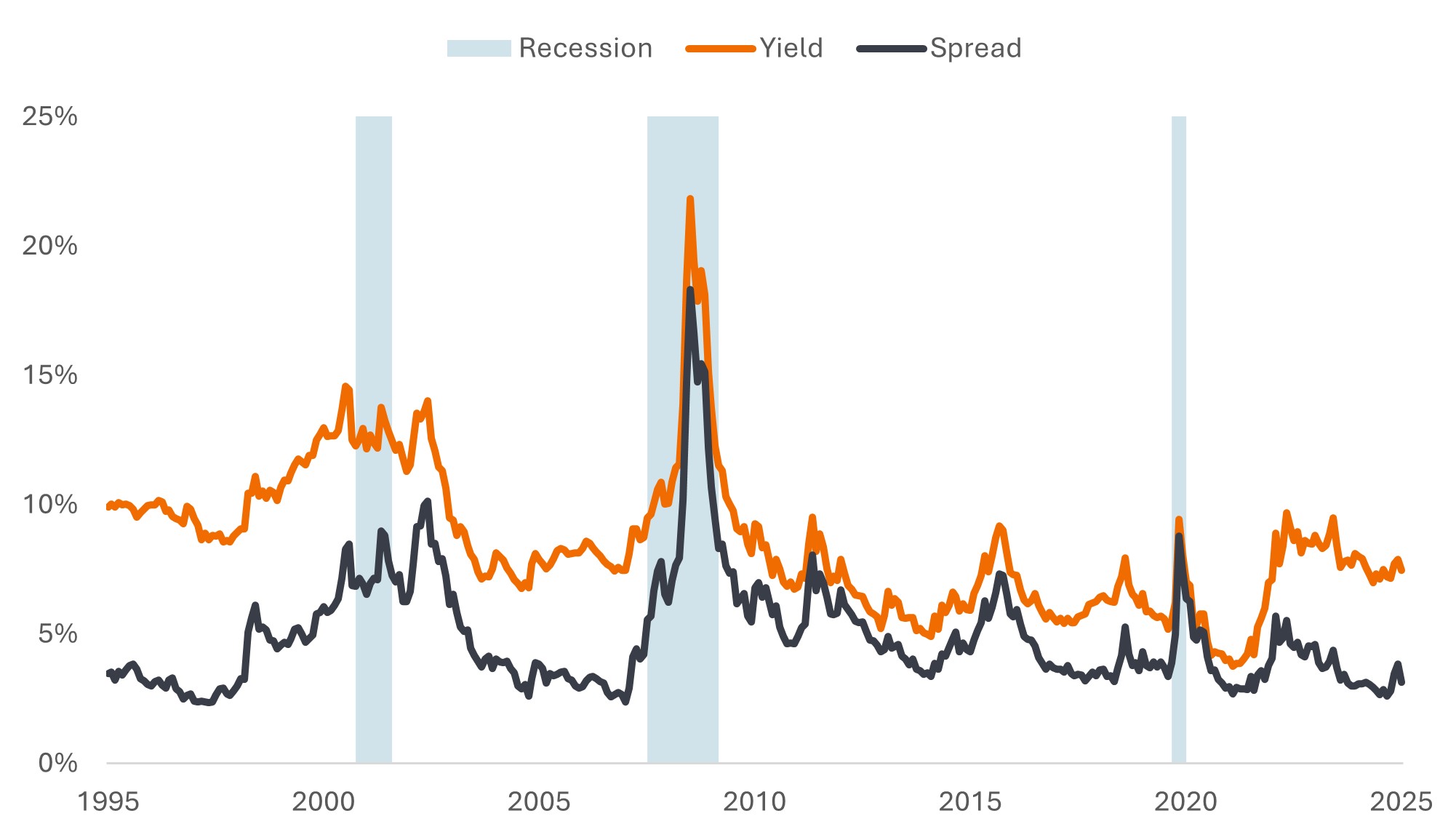

Les spreads de crédit (le rendement supplémentaire qu'offre une obligation d'entreprise par rapport à une obligation d'État de maturité similaire) se sont élargis pendant la panique tarifaire d'avril, mais ont rebroussé chemin depuis. Les spreads sont relativement bas au regard du passé et, à l'instar des marchés actions, n’intègrent pas une récession (figures 3a, 3b).

Figure 3a : spreads de crédit peu élevés mais rendements historiquement attractifs

Rendements et spreads des obligations d'entreprises américaines investment grade

Source : Bloomberg, Bloomberg US Corporate Bond Index, yield to worst et spread ajusté en fonction des options (OAS), du 31 mai 1995 au 30 mai 2025. Le « yield to worst » est le rendement le plus bas qu’une obligation dotée d’une caractéristique spéciale (telle qu’une option d’achat) peut obtenir à condition que l’émetteur ne fasse pas défaut. Lorsqu'elle est utilisée pour décrire un indice, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues. Les périodes de récession correspondent à celles du National Bureau of Economic Research. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Figure 3b : Idem pour le high yield

Rendements et spreads des obligations d'entreprises américaines high yield

Source : Bloomberg, Bloomberg US Corporate Bond Index, yield to worst et spread ajusté en fonction des options (OAS), du 31 mai 1995 au 30 mai 2025. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Mais est-ce bien nécessaire d'intégrer une récession ? L'incertitude commerciale devrait peser sur la croissance cette année, mais la plupart des économistes continuent de tabler sur un ralentissement plutôt que sur une récession. Les fondamentaux des obligations d'entreprises étaient solides avant l'annonce des droits de douane, de nombreuses entreprises affichant une situation financière saine et des bénéfices solides. On pourrait avancer que le choc des droits de douane est du même ordre que la crise énergétique de 2015 ou que la crise de la dette de la zone euro de 2011 et que les spreads devraient être plus élevés. Mais les investisseurs semblent prêts à considérer les rendements actuels (qui sont comparables ou supérieurs à ceux de l’époque) et sont disposés à prêter aux entreprises, comme en témoigne l'appétit soutenu pour les nouvelles émissions.

Compte tenu des arguments des deux côtés, nous pensons qu'il convient de faire preuve d’agilité. Nous privilégions les obligations d'entreprises moins exposées aux perturbations commerciales et dont le modèle économique est résilient, toutefois les rendements étant relativement élevés, nous sommes prêts à exploiter les inefficiences de prix dans les segments plus risqués du marché.

La titrisation en renfort

Nous soutenons depuis un certain temps déjà que les investisseurs doivent prendre en considération l'ensemble des actifs obligataires. Les secteurs titrisés peuvent être un terrain inconnu pour beaucoup, mais à notre avis, ils sont proposés à des prix attractifs et présentent une qualité de crédit élevée. Les ABS (titres adossés à des actifs) et les CLO AAA (obligations adossées à des prêts notées AAA) peuvent, grâce à leur structure à taux variable, offrir une voie alternative aux investisseurs en quête de rendements attractifs et de faible duration. Les niveaux élevés des spreads, la faible sensibilité aux taux d'intérêt et la structure d'amortissement des CLO AAA ont permis à ce segment du marché obligataire de bien résister à la volatilité récente induite par les droits de douane.

Les MBS d'agences continuent de paraitre intéressants en raison de leur prix relativement bon marché par rapport aux obligations d'entreprises investment grade, de leur capacité historique à servir de bouclier lors des corrections des marchés d'actions et de leur risque de remboursement anticipé exceptionnellement faible. Les remboursement anticipés se multiplient généralement lorsque les taux d'intérêt baissent et que les propriétaires optent pour des prêts hypothécaires à taux inférieur. Cela peut empêcher les MBS de tirer pleinement parti de la baisse des taux d'intérêt. Aujourd’hui, cependant, les emprunteurs américains sont peu incités à rembourser leur prêt hypothécaire par anticipation, les taux hypothécaires actuels étant bien supérieurs aux niveaux auxquels leurs prêts ont été contractés il y a quelques années.

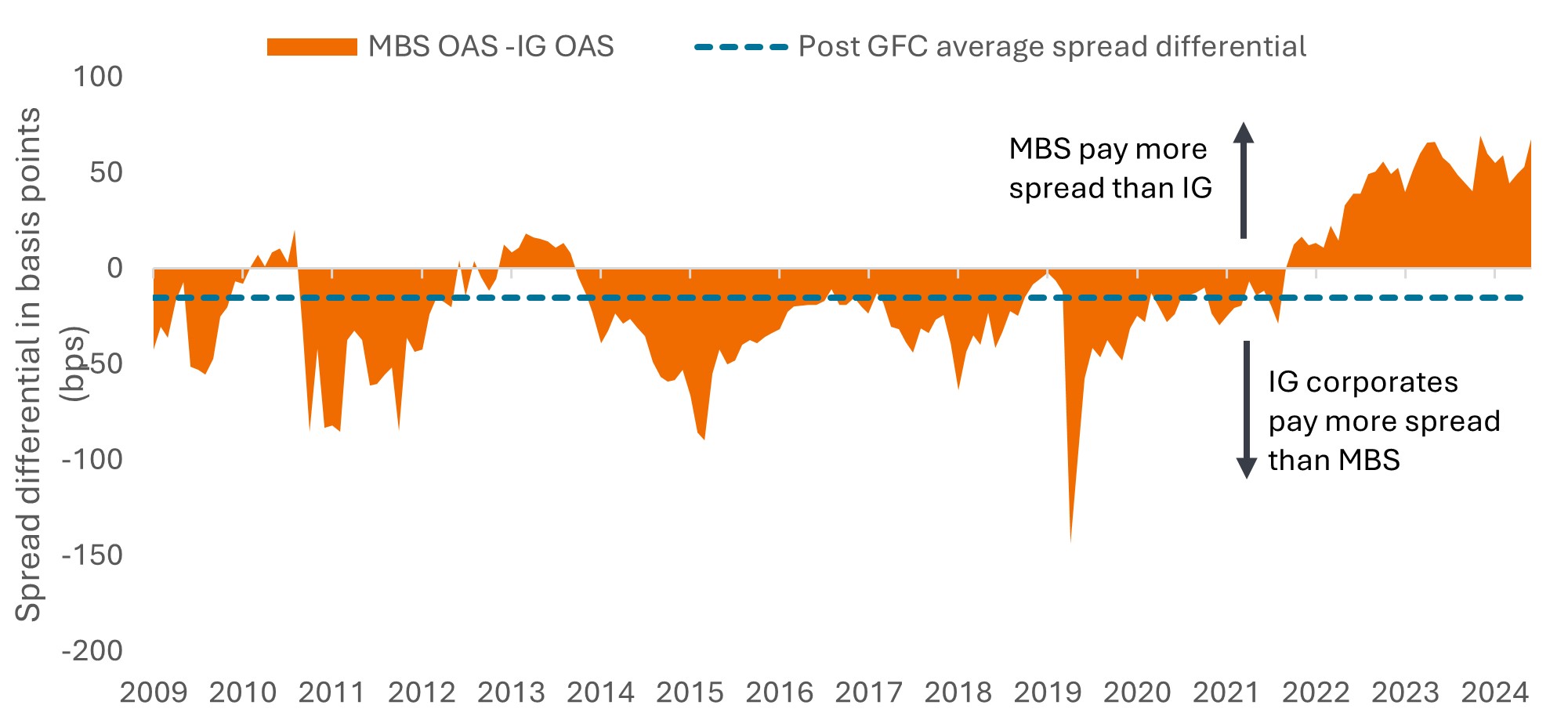

Ces dernières années, la hausse des taux d’intérêt et le resserrement quantitatif ont pesé sur les MBS, conduisant à une situation anormale où les spreads sont plus élevés que ceux des obligations d’entreprise américaines investment grade (IG). Avec la perspective de la fin du quantitative easing (QE) et de nouvelles baisses de taux, nous voyons cette anomalie de spread se résorber, faisant des niveaux actuels un point d’entrée potentiellement attractif (figure 4).

Figure 4 : Différentiel des spreads du coupon courant des MBS par rapport aux spreads des obligations d'entreprise IG américaines

Source : Bloomberg, Credit Suisse, Janus Henderson Investors, au 27 mai 2025. Le spread du coupon courant des MBS d'agence correspond au spread par rapport à un panier de bons du Trésor américain à 5 et 10 ans. Le spread IG est le spread ajusté en fonction des options (OAS) de l'indice Bloomberg US Corporate Bond. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne préjugent pas des résultats futurs.

Les investisseurs seront toujours confrontés à un paysage financier changeant. Celui-ci peut sembler plus difficile en ce moment, mais nous considérons que les revenus offerts par les titres obligataires constituent un facteur de stabilisation et apportent de la diversification face à des marchés actions plus turbulents. En s'équipant d'un portefeuille bien diversifié qui combine différentes formes de titres obligataires, les investisseurs peuvent bénéficier d'une exposition à des sources de revenus variées et se prémunir contre les risques dans un domaine particulier. Grâce à une approche active – qui exploite des tendances pérennes et agit de manière tactique pour saisir les opportunités – nous pensons que les investisseurs peuvent progresser à pas sûrs vers leurs objectifs d’investissement.

Informations importantes

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les titres adossés à des créances hypothécaires (MBS) peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement lorsque la hausse des taux d’intérêt incite les emprunteurs à prolonger la durée de leurs hypothèques et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu à la faveur de la baisse des taux d'intérêt.Ces risques peuvent diminuer leurs performances.

Le resserrement quantitatif (ou QT pour Quantitative Tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d’État ou d’autres titres sur le marché

Les produits titrisés, tels que les titres adossés à des créances hypothécaires et à des actifs, sont plus sensibles aux variations des taux d'intérêt, présentent un risque de prolongation et de remboursement anticipé et sont soumis à davantage de risques de crédit, de valorisation et de liquidité que les autres titres obligataires.

Les performances passées ne préjugent pas des résultats futurs. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

L'indice Bloomberg US Corporate Bond mesure le marché des obligations d'entreprises imposables, à taux fixe et de statut investment grade. Il comprend les titres libellés en USD émis par des émetteurs américains et non américains des secteurs de l'industrie, des services aux collectivités et de la finance.

L' indice Bloomberg US Corporate high yield Bond mesure le marché des obligations d'entreprises high yield et à taux fixe libellées en dollars américains.

Titres adossés à des actifs (ABS) : titre financier « adossé » à (ou garanti par) des actifs existants (tels que des prêts, des dettes de cartes de crédit ou des contrats de location), généralement ceux qui génèrent une certaine forme de revenu (flux de trésorerie) au fil du temps.

Points de base : Le point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Collateralised Loan Obligation (CLO) : ensemble de prêts à effet de levier généralement de qualité inférieure à des entreprises qui sont regroupés en un seul titre, qui génère des revenus (remboursements de dette) à partir des prêts sous-jacents. La nature réglementée des obligations détenues par les CLO signifie qu'en cas de défaut, l'investisseur est en première ligne pour réclamer les actifs de l'emprunteur. AAA correspond à la notation de crédit la plus élevée et représente la tranche la plus sûre.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Les fondamentaux d’une entreprise sont les facteurs sous-jacents qui contribuent au prix d’un investissement. Pour une entreprise, il peut s’agir du niveau d’endettement (effet de levier) de l’entreprise, de sa capacité à générer des liquidités et de sa capacité à assurer le service de cette dette.

Coupon : il s'agit d'un paiement régulier d'intérêts sur une obligation, exprimé en pourcentage de la valeur nominale de l'investissement. Imaginez par exemple une obligation dont la valeur nominale est de 100 $ et qu’elle sert un coupon annuel de 5 %, votre obligation paiera alors 5 $ d’intérêts par an.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Spread de crédit. L'écart de rendement entre des titres ayant une échéance similaire mais une qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Veuillez noter que la diversification ne garantit pas un bénéfice et n'élimine pas le risque de pertes.

Duration : mesure de la sensibilité du prix d'une obligation aux variations des taux d'intérêt. Plus la duration d’une obligation est longue, plus elle est sensible aux variations des taux d’intérêt et vice versa. Les prix des obligations augmentent lorsque leurs rendements baissent et vice versa.

Réserve fédérale (Fed) : la banque centrale des États-Unis qui détermine la politique monétaire du pays.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La discipline budgétaire consiste pour les gouvernements à ne pas emprunter de manière excessive, c'est-à-dire à maintenir le niveau d'endettement en pourcentage du produit intérieur brut à un niveau bas afin que le poids global de la dette ne s'alourdisse pas de manière excessive.

Obligations à haut rendement : Également connue sous le nom d’obligation de qualité inférieure, ou obligation « junk ». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie. L'indice des prix à la consommation est une mesure de l'inflation qui examine l'évolution du prix d'un panier de biens et de services dans la durée. L'indice des prix des dépenses de consommation des ménages est une mesure des prix que les consommateurs américains paient pour les biens et les services.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Titre adossé à des créances hypothécaires (MBS) : titre garanti par (ou « adossé » à) un ensemble de créances hypothécaires. Les investisseurs reçoivent des versements périodiques générés par les prêts immobiliers sous-jacents, similaires aux coupons des obligations. Semblable à un titre adossé à des actifs. Les titres adossés à des créances hypothécaires peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement, lorsque les emprunteurs prolongent la durée de leurs hypothèques alors que les taux d’intérêt augmentent, et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu alors que les taux d'intérêt diminuent. Ces risques peuvent diminuer leurs performances.

OPEP : Organisation des pays exportateurs de pétrole. Organisation intergouvernementale regroupant bon nombre des principaux pays producteurs de pétrole, qui coordonne les politiques de ses membres en matière de production et de vente de pétrole afin de contribuer à la stabilisation des prix du pétrole.

Le resserrement quantitatif (ou QT pour Quantitative Tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

Droit de douane : taxe ou droit imposé par le gouvernement d'un pays sur l'importation de marchandises en provenance d'un autre pays.

Prime de terme : il s'agit du rendement supplémentaire que les investisseurs exigent pour détenir une obligation à long terme au lieu d'investir dans une série d'obligations à court terme. Il s'agit de la compensation demandée par les investisseurs pour supporter le risque de variation des taux d'intérêt pendant la durée de vie de l'obligation.

Performance totale : performance combinée du revenu et de toute variation de valeur du capital d’un investissement.

Obligation du Trésor américain : terme utilisé pour décrire les obligations du gouvernement américain.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Rendement à l'échéance : le taux de rentabilité total obtenu lorsqu'une obligation effectue tous les paiements d'intérêts et rembourse le capital initial.

Yield to worst : le rendement le plus bas qu'une obligation (indice) peut atteindre à condition que le(s) émetteur(s) ne fasse(nt) pas défaut ; il prend en compte des caractéristiques spécifiques telles que les options d'achat (qui donnent aux émetteurs le droit de racheter, ou de rembourser, une obligation à une date spécifiée).

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.