Principaux points à retenir :

- Les rendements du marché ont été dominés par un nombre restreint d’actions à forte capitalisation, ce qui a accru la concentration et limité la diversification.

- Alors que le leadership du marché s’élargit dans un contexte d’incertitude géopolitique accrue, les petites capitalisations réagissent plus rapidement à l’amélioration du sentiment, ce qui met en évidence un éloignement de la domination étroite des méga-capitalisations.

- Les petites capitalisations mondiales sont sous-détenues et sous-analysées, ce qui offre un potentiel accru aux investisseurs bottom-up pour identifier des valeurs mal valorisées et des opportunités de croissance à un stade plus précoce.

Les marchés ont entamé l’année 2026 dans un climat d’incertitude, orientés dans différentes directions sous l’effet de l’instabilité géopolitique. Le conflit au Moyen-Orient, qui a débuté en février, a remis les marchés de l’énergie au premier plan. Les perturbations des approvisionnements via le détroit d’Ormuz ont fait grimper les prix du pétrole et ravivé les inquiétudes liées à l’inflation, au moment même où les banques centrales tentaient de stabiliser la croissance.

Pour les investisseurs, cela a créé une combinaison complexe de risques et d’incertitudes. L’appétit pour le risque s’est affaibli à mesure que l’attention s’est focalisée sur le conflit et ses implications. Parallèlement, les anticipations concernant les politiques budgétaires et monétaires ont évolué. La hausse des prix de l’énergie a compliqué les perspectives en matière de taux d’intérêt. L’incertitude entourant les annonces de politique publique diffusées sur les réseaux sociaux a entraîné des variations rapides du sentiment. La voie vers une solution durable reste obscure.

Malgré ce contexte, une caractéristique notable du comportement récent du marché a été la résilience des petites capitalisations mondiales. Il s’agit généralement du segment du marché qui tend à souffrir lorsque l’incertitude est élevée et que les politiques monétaires sont restrictives. Selon nous, cela reflète des points d’entrée en valorisation modestes, des anticipations de bénéfices positives et une évolution progressive de la manière dont les investisseurs abordent les marchés. Mais même lors de phases d’amélioration du sentiment, les investisseurs ont commencé à regarder au-delà des positions les plus détenues, ce qui indique que l’attention n’est plus aussi concentrée qu’auparavant.

Un tournant dans la concentration du marché

Au cours de la dernière décennie, les rendements du marché ont été dominés par un nombre restreint de grandes entreprises technologiques à forte capitalisation, les “Magnificent 7” (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia et Tesla). Dans le même temps, la hausse des taux d’intérêt, l’incertitude macroéconomique et la préférence pour la liquidité ont favorisé les entreprises plus grandes et plus résilientes. Combiné aux flux passifs, cela a conduit à un marché de plus en plus concentré, transformant les allocations des investisseurs en un biais implicite en faveur des valeurs technologiques.

Ce qui semble évoluer n’est pas un revirement soudain, mais un élargissement progressif du leadership du marché. L’accent se déplace de ce qui a fonctionné vers une réévaluation des sources potentielles de rendements futurs. Ce mouvement s’explique par une évolution subtile des comportements, les investisseurs faisant preuve d’une plus grande sensibilité aux valorisations, adoptant une approche plus interrogative vis-à-vis des positions encombrées, et prenant davantage conscience du niveau de concentration des portefeuilles, notamment dans un contexte d’incertitude géopolitique accrue.

La domination des plus grandes entreprises n’a pas disparu, mais elle n’est plus incontestée. L’intelligence artificielle reste un thème structurel puissant, mais les investisseurs commencent à regarder au-delà des bénéficiaires les plus évidents, vers des entreprises de plus petite taille exposées à des relais de croissance connexes.

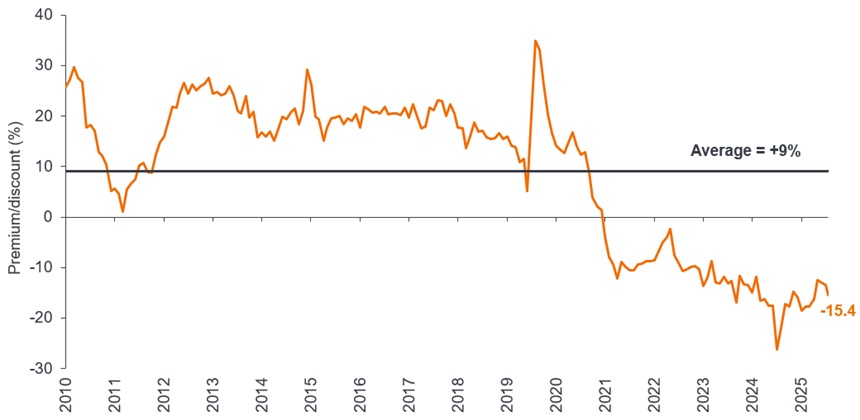

Dans le même temps, la dynamique des bénéfices des petites capitalisations s’améliore. Associé à des niveaux de valorisation de départ plus modestes par rapport aux grandes capitalisations mondiales (Graphique 1), nous estimons que cela crée les conditions d’une revalorisation, même dans un marché inégal.

Graphique 1 : Valorisations attractives des petites capitalisations mondiales par rapport aux grandes capitalisations

Source : Bloomberg, Janus Henderson Investors, au 9 avril 2026. Présente la prime ou décote des petites capitalisations mondiales par rapport aux grandes capitalisations mondiales sur la base des ratios cours/bénéfices prévisionnels.

Remarque : Indices utilisés : MSCI World Small Cap, MSCI World. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne préjugent pas des performances futures.

Des régions différentes, des atouts différents

À l’instar de leurs homologues de plus grande taille, les petites capitalisations mondiales offrent une exposition à un ensemble diversifié d’économies locales et d’opportunités sectorielles. Contrairement aux grandes multinationales, elles ont toutefois tendance à être plus étroitement liées à la croissance nationale ou régionale, ce qui peut constituer un avantage dans un environnement géopolitique plus fragmenté. Elles tendent également à être plus entrepreneuriales et agiles, générant souvent des avancées au sein de niches spécialisées plutôt qu’à grande échelle.

Une autre caractéristique clé est le faible niveau d’attention qui leur est accordé. Les petites capitalisations sont généralement sous-détenues et sous-analysées, avec une couverture nettement plus limitée de la part des analystes. La combinaison d’un suivi plus limité et de résultats plus dispersés crée des opportunités pour les investisseurs actifs adoptant une approche sélective. D’autant plus que les prévisions de bénéfices des petites capitalisations sont très solides par rapport à celles de leurs homologues à grande capitalisation.1

Il existe également d’importantes différences entre les régions, offrant une diversification intrinsèque au sein de la catégorie des petites capitalisations. Aux États-Unis, des marchés de capitaux profonds et une forte culture de l’innovation soutiennent un large vivier d’entreprises dans les secteurs de la technologie, de la santé et des industries spécialisées. En Europe, le marché est davantage orienté vers les secteurs industriels, la production manufacturière et les entreprises de niche tournées vers l’exportation. Nombre de ces entreprises disposent d’une solide expertise technique et d’un fort pouvoir de fixation des prix, soutenus par des tendances favorables liées aux dépenses de défense et d’infrastructures.

Le Japon présente un profil distinct, caractérisé par des entreprises industrielles et technologiques de haute qualité. L’amélioration de la gouvernance d’entreprise et l’accent accru mis sur les rendements pour les actionnaires contribuent à faire émerger de la valeur dans des entreprises historiquement délaissées.

L’inefficience des marchés crée des opportunités pour les investisseurs actifs

Les petites capitalisations mondiales restent l’un des rares segments où subsistent de réelles inefficiences sur les marchés actions. La couverture limitée des analystes et la diversité des opportunités offrent un réel potentiel de création de valeur grâce à des recherches approfondies et à un engagement actif.

Cela accroît la valeur de l’information dans l’univers des petites capitalisations, dans la mesure où les performances des entreprises sont davantage déterminées par des facteurs propres à chaque valeur que par les mouvements d’ensemble du marché. La dispersion sectorielle et au niveau des valeurs est importante, ce qui signifie que l’écart entre les gagnants et les perdants peut être significatif. Cela rend essentielle une approche fondée sur la recherche et les données, axée sur des caractéristiques telles que le return on equity, la solidité du bilan et la pérennité des bénéfices.

Pour les investisseurs prêts à adopter une perspective de long terme, ce segment de marché offre une exposition à des entreprises à un stade plus précoce de leur trajectoire de croissance. Après tout, nombre des entreprises dominantes d’aujourd’hui, comme Nvidia, ont commencé en tant que petites capitalisations. Cela ne signifie pas pour autant qu’il faut négliger les risques, les petites capitalisations peuvent être plus volatiles et plus sensibles aux cycles économiques. Gérer ces risques nécessite d’adopter une approche disciplinée et structurée de la sélection de titres.

Globalement, nous estimons que les petites capitalisations mondiales continuent d’offrir un ensemble d’opportunités attractif. Dans un marché longtemps dominé par un nombre restreint de grandes capitalisations, elles offrent diversification, exposition à l’innovation et accès à des tendances de croissance domestiques dans différentes régions. L’environnement macroéconomique demeure incertain. Toutefois, pour les investisseurs axés sur les fondamentaux, l’étendue des opportunités au sein des petites capitalisations mondiales reste importante.

—–

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

[1] Source : Bloomberg, Janus Henderson Investors, au 9 avril 2026. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne préjugent pas des performances futures.

Investissement actif : une approche de gestion de placements dans laquelle un gestionnaire de fonds vise activement à surperformer ou à battre un indice de référence spécifique grâce à la recherche, à l'analyse et aux choix d'investissement qu'il effectue.

Allocation d'actifs: La répartition d'un portefeuille entre différentes classes d'actifs, secteurs, régions géographiques ou types de titres pour répondre à des objectifs spécifiques de risque, de performance ou d'horizon temporel.

Bilan : Un état financier qui résume les actifs, les passifs et les capitaux propres d'une entreprise à un moment précis. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires.

Diversification : une façon de répartir le risque en mélangeant différents types d’actifs ou classes d’actifs dans un portefeuille, en supposant que ces actifs se comportent différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la meilleure diversification.

Inflation : taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation et l’indice des prix de détail sont deux mesures très courantes.

Taux d’intérêt : Le montant facturé pour emprunter de l’argent, exprimé en pourcentage du montant emprunté. Les taux d’intérêt de base (taux directeurs) sont généralement fixés par les banques centrales, telles que la Réserve fédérale aux États-Unis ou la Banque d’Angleterre au Royaume-Uni, et influencent les taux que les prêteurs appliquent à leurs activités de prêt et d’épargne.

Liquidité : un indicateur de la facilité avec laquelle un actif peut être acheté ou vendu sur le marché. Les actifs qui peuvent être facilement négociés sur le marché dans de grands volumes (sans entraîner de forte fluctuation des cours) sont considérés comme « liquides ».

Prime :lorsqu’un titre se négocie à un prix supérieur à sa valeur intrinsèque, on dit qu’il se traite avec une prime.

Rendement des capitaux propres (ROE) : bénéfice net d’une entreprise (revenu moins dépenses et impôts) sur une période donnée, divisé par le montant investi par ses actionnaires. Il est utilisé comme mesure de la rentabilité d’une entreprise par rapport à ses pairs. Un ROE plus élevé indique généralement qu’une équipe de direction est plus efficace pour générer un retour sur investissement.

Rendements/return: Le rendement total d'un portefeuille sur une période spécifiée par opposition à son rendement relatif par rapport à un indice de référence. Il est mesuré comme un gain ou une perte et exprimé en pourcentage de value totale d'un portefeuille.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.