Principaux points à retenir :

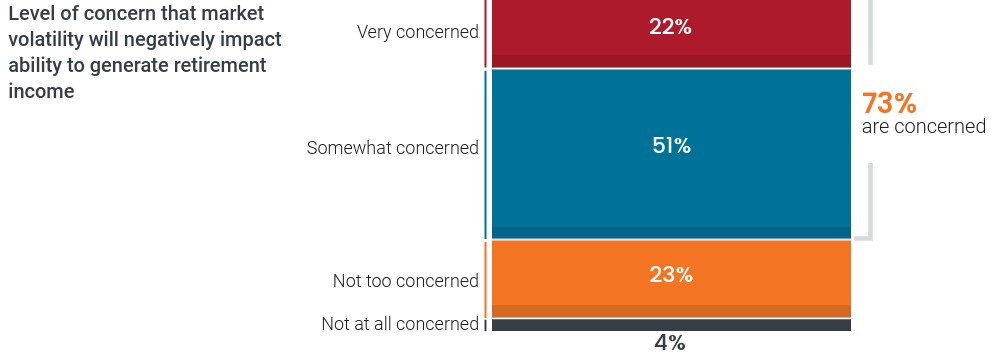

- Pour les retraités, faire la transition vers cette nouvelle étape de la vie peut être intimidant. En fait, l'enquête 2025 de Janus Henderson auprès des investisseurs américains a révélé que 73 % des investisseurs aisés craignent de générer suffisamment de revenus à la retraite.

- Il est chargé d'aider les clients à passer d'un état d'esprit d'accumulation à un état d'appréciation durable – une transition qui est tout aussi psychologique que financière.

- En normalisant les préoccupations des clients, en clarifiant leurs objectifs et en les accompagnant dans la gestion de leurs émotions, les conseillers peuvent aider les clients à profiter pleinement de la retraite pour laquelle ils ont travaillé si dur.

Imaginez cela : après des décennies d'épargne rigoureuse et d'une planification financière rigoureuse, vos clients – appelons-les Janet et Tom – arrivent enfin à la retraite. Ils attendent cette phase de leur vie avec impatience depuis des années, rêvant de matins tranquilles, de voyages et d'aventures, et de plus de temps à passer en famille. Cependant, alors qu'ils s'assoient pour discuter de leurs projets de retraite avec vous, Janet et Tom ne peuvent pas se débarrasser d'une anxiété persistante. Malgré leur solide pécule, ils sont rongés par une crainte commune à de nombreux retraités : celle de se retrouver à court d'argent.

Les préoccupations de Janet et Tom ne sont pas uniques. La retraite devrait être synonyme de liberté, mais pour beaucoup, elle ressemble plutôt à un saut dans l'inconnu. Cette transition peut être déconcertante, surtout si l’on tient compte de la volatilité des marchés et de l’augmentation des coûts de santé.

En effet, l'enquête 2025 de Janus Henderson auprès des investisseurs américains sur les revenus et la planification de la retraite a révélé que 73 % des investisseurs aisés craignent de ne pas générer suffisamment de revenus lors de leur retraite. Cette anxiété peut conduire à des dépenses trop prudentes, à une qualité de vie moindre et même à des relations tendues.

Le rôle de guide psychologique du conseiller

En tant que conseiller financier, votre rôle s'étend au-delà de l'évaluation des chiffres ; il s'agit de guider des clients comme Janet et Tom à travers une transition qui est tout aussi psychologique que financière. Et il ne s'agit pas seulement d'un problème de mathématiques ; c'est un défi de mentalité. Vous êtes chargé d'aider les clients à passer d'un état d'esprit d'accumulation à un état d'esprit de plaisir durable.

Dans les sections suivantes, nous allons explorer les moyens de donner à vos clients les moyens de passer de la peur à la confiance. En normalisant leurs préoccupations, en clarifiant leurs objectifs et en les accompagnant dans la gestion de leurs émotions, vous aiderez vos clients à profiter pleinement de la retraite pour laquelle ils ont travaillé si dur. Qu'il s'agisse d'apaiser les inquiétudes liées aux soins de santé ou de recadrer les discussions financières, ces stratégies vous permettront d'offrir à la fois un soutien financier et émotionnel.

1. Normaliser la peur. Commencez par reconnaître que cette peur est normale. Les clients ont mis des décennies à accumuler cette richesse, et ils sont désormais confrontés à la perspective de la dépenser, un changement qui semble souvent contre nature. Pour rassurer les clients, faites preuve d'empathie:

- Dites : « Beaucoup de retraités ressentent cela. Vous n’êtes pas seul, et nous avons des stratégies pour vous aider. »

- Évitez de balayer les préoccupations d'un revers de main en utilisant du jargon technique. Au lieu de cela, validez les émotions avant de proposer des solutions.

L'intégration des conclusions issues de la recherche en finance comportementale peut rassurer davantage les clients, en leur montrant que ces craintes sont courantes et gérables. Par exemple, une étude récente a montré que près de la moitié des retraités américains (46 %) affirment que le fait de dépenser leur épargne retraite crée de l'anxiété.1 En conséquence, de nombreux retraités dépensent moins qu'ils ne le devraient, même s'ils en ont les moyens.

2. Aider les clients à définir leur « Pourquoi ». La raison d'être est source de clarté et nous aide à surmonter les craintes qui sont souvent ancrées dans l’incertitude. Pour aider vos clients à gagner en clarté sur leurs objectifs de retraite, encouragez-les à rédiger une déclaration financière. Cette déclaration sert de compas directeur, défini le rôle de l’argent dans leur vie après le travail et aligne les décisions financières avec leurs valeurs et leurs aspirations personnelles.

Des exemples de déclarations d’objectifs financiers pourraient être :

- « Conserver son indépendance et vivre des expériences significatives avec sa famille. »

- « Vivre confortablement tout en soutenant des causes qui me tiennent à cœur ».

Cet exercice redéfinit l'argent en tant qu'outil de vie, et pas seulement un simple chiffre à protéger. Lorsque les clients considèrent que les dépenses sont conformes à leurs valeurs, ils ont plus d'assurance et se sentent moins coupables.

3. Recadrez la conversation. Le langage a son importance. Au lieu de parler de « taux de réussite » ou de « probabilités d'échec », envisagez d’utiliser un vocabulaire plus ajusté :

- Dites: « Votre plan est conçu pour s'adapter. Si les marchés évoluent, nous procéderons ensemble à de petits ajustements. »

- Éviter : « Vous avez 90 % de chances de succès », ce qui ressemble à un test auquel ils pourraient échouer.

Les recherches montrent que les clients réagissent mieux lorsque les plans sont conçus comme un ajustement flexible des dépenses plutôt que comme des résultats binaires. Cela leur donne une sensation de contrôle. En effet, notre enquête auprès des investisseurs américains a révélé que la manière dont certains sujets sont « cadrés » peut influencer la manière dont les clients traitent et réagissent à l'information.

4. Se concentrer sur le confort plutôt que sur la complexité – Les clients recherchent souvent le confort plutôt que l’optimisation. De nombreux retraités conservent l'équivalent d'une année de dépenses en espèces, car cela leur procure un sentiment de sécurité. Plutôt que de remettre en question cet instinct, adoptez-le :

- Construire un « coussin de sécurité » pour les dépenses à court terme.

- Réaffirmez que cela fait partie du plan et non pas un signe de faiblesse.

Lorsque les clients ont l'impression d'investir dans les 12 à 18 prochains mois, ils sont plus disposés à profiter de la vie sans inquiétude constante.

5. Répondre à l’anxiété liée au secteur de la santé – Les coûts médicaux sont une source importante de crainte pour les personnes proches ou à la retraite. Au lieu de submerger les clients de statistiques, rassurez-les :

- Dites : « Nous avons mis de côté des fonds pour la santé et les soins à long terme. Vous êtes prêt pour l'inattendu. »

- Présentez la couverture que vous avez mise en place pour ces coûts comme une tranquillité d'esprit, et non comme une menace imminente.

- Envisagez de fournir des aides visuelles, telles qu'un graphique montrant la façon dont les fonds pour la santé et les imprévus sont alloués, afin d'améliorer la compréhension.

6. Coacher grâce à des déclencheurs émotionnels – La volatilité des marchés, les gros titres et les opinions des familles peuvent susciter la peur. Votre rôle est d'accompagner, et pas seulement de calculer. Pour aider vos clients à faire face à leurs émotions, essayez ce qui suit :

- Planifiez des rendez-vous réguliers pour renforcer la confiance, faire le point et prendre le « pouls » de vos clients afin de savoir comment ils se sentent.

- Utilisez un cadre positif : « Votre plan fonctionne comme prévu. »

- Rappelez aux clients leur déclaration d’objectif financier en période de crise.

- Le coaching comportemental consiste à aider les clients à faire une pause avant de réagir ; parfois, le conseil le plus précieux est de « Ne rien faire ».

Aider les clients à surmonter la crainte de manquer d'argent n’est pas une question de bilan, c’est une question de psychologie. En normalisant leurs préoccupations, en clarifiant leur objectif et en les accompagnant les facteurs émotionnels, vous permettez à vos clients de vivre la retraite qu'ils ont gagnée.

Alors que vous continuez d'accompagner vos clients dans leur démarche, considérez ces approches comme des éléments fondamentaux qui peuvent vous aider à transformer la peur de manquer d'argent en liberté pour profiter de ce pour quoi ils ont travaillé si durement. Ensemble, vous pouvez créer une expérience de retraite qui célèbre les progrès de vos clients, respecte leurs valeurs et offre une paix et un plaisir durables.

1 Source : étude 2024 Secured Retirement Income and Planning (PRIP) d'Alliance for Lifetime Income.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.