Principaux points à retenir :

- Le crédit d’entreprise de qualité investissement (IG) est confronté à des vents contraires liés à l’offre, en particulier parmi les hyperscalers, qui se sont lancés dans de grands programmes d’investissement pluriannuels. Nous pensons que les écarts de prix devraient évoluer sensiblement par rapport aux niveaux actuels avant que les valorisations des hyperscalers ne commencent à paraître intéressantes.

- Contrairement au marché IG, high yield offre des opportunités croissantes liées à l'IA, avec une exposition directe minimale aux hyperscalers, des caractéristiques techniques plus solides et de meilleures valorisations.

- Bien que les titres de créance titrisés offrent certaines des opportunités de valeur relative les plus intéressantes, le paysage de la titrisation peut présenter un risque potentiellement plus élevé, ce qui nécessite, selon nous, une approche active et axée sur la recherche.

The rapid acceleration of artificial intelligence (AI)-related capital spending is reshaping the fixed income landscape, primarily through a sharp increase in bond issuance from large technology and infrastructure-heavy issuers. The near-term implications for investors are nuanced, with supply dynamics, balance sheet discipline, and entry point selection playing a decisive role in outcomes.

Par conséquent, l'évaluation des marchés d'obligations à travers le prisme de l'IA nécessite d'aller au-delà des gros titres et de se concentrer plutôt sur la façon dont les émetteurs financent les dépenses d'investissement (CapEx) liées à l'IA, sur la question de savoir si les spreads compensent le risque et sur la façon dont les opportunités d'entreprises de qualité investissement (IG) se comparent aux alternatives liées à l'IA dans les secteurs high yield et titrisés.

1. Entreprises IG

Le déploiement de l'infrastructure d'IA (centres de données, puces, alimentation électrique, réseaux) stimule d'importants programmes d'investissement pluriannuels, notamment chez les hyperscalers.1 Les émissions liées à l'IA représentent des centaines de milliards de dollars par an au niveau des entreprises et se sont jusqu'à présent concentrées sur les marchés de l'indice de qualité. Par conséquent, même les émetteurs solides subissent un frein technique à court terme en raison de la forte augmentation de l'offre.

L’augmentation des émissions brutes n’a pas eu d’effet uniforme sur l’écart de crédit (spreads). Nous avons plutôt commencé à observer une divergence notable au niveau des titres, les impacts sur le crédit différant sensiblement selon la solidité du bilan, le modèle économique et la volonté de l'émetteur de protéger les obligataires. Selon nous, cette divergence rend la gestion active encore plus importante dans le contexte actuel.

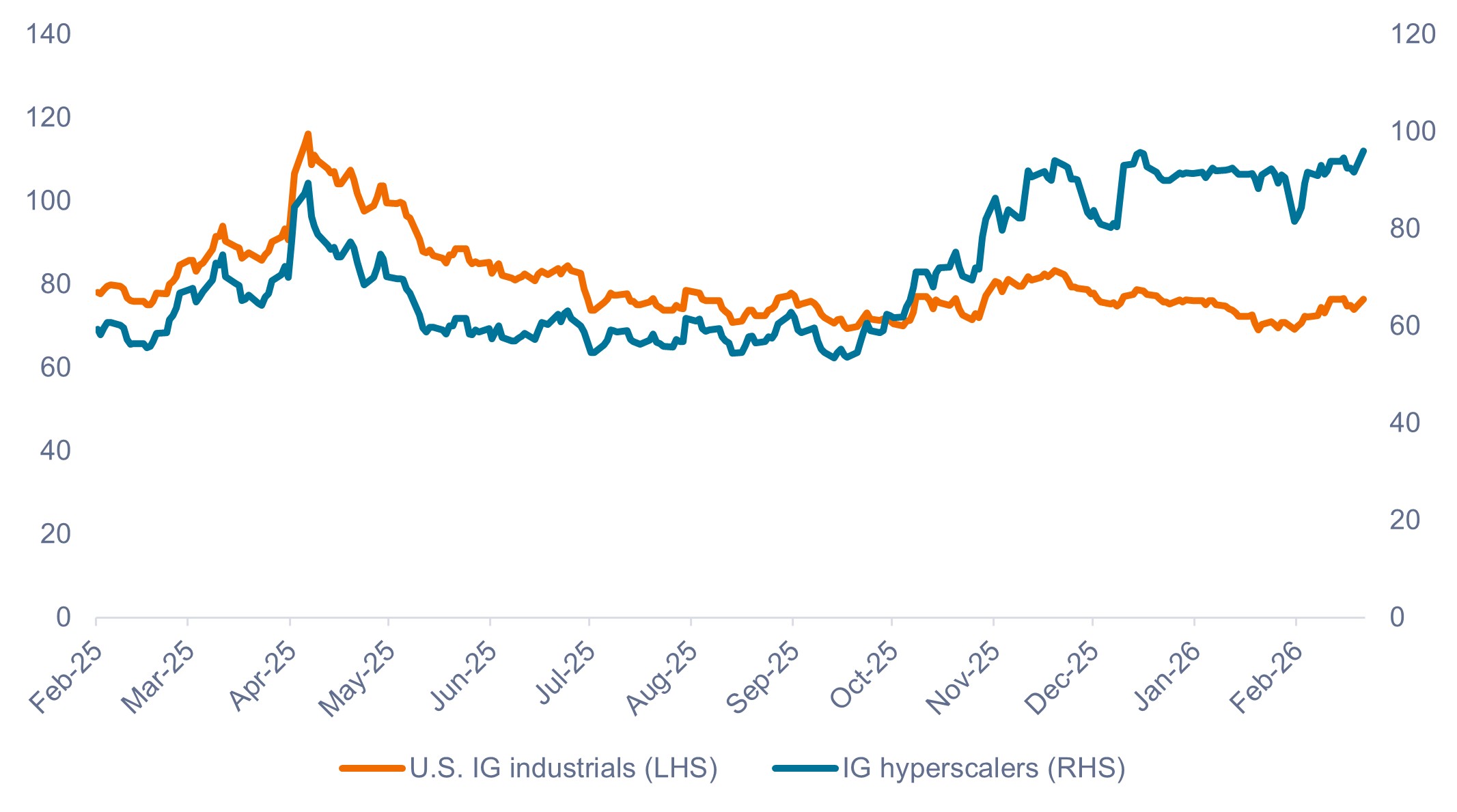

Comme le montre le graphique 1, les spreads des hyperscalers sont restés faibles (à notre avis, de manière non durable) par rapport aux industriels pendant une grande partie de 2025, avant de commencer à s'élargir en fin d'année pour refléter leurs ambitieux plans d'investissement.

Graphique 1 : Écart de crédit entre les hyperscalers et les industriels IG (février 2025 – février 2026)

Les spreads des hyperscalers ont commencé à s'élargir vers la fin du troisième trimestre 2025, mais ils ne reflètent peut-être pas encore pleinement les risques techniques et fondamentaux.

Source : Bloomberg, Janus Henderson Investors, au 23 février 2026.

Les recherches historiques montrent que les cycles importants d'investissements financés principalement par la dette ont généralement été suivis d'un élargissement significatif des spreads. Malgré l'élargissement récent de cet écart, nous pensons que le segment des hyperscalers reste historiquement cher, car les spreads actuels reflètent toujours une forte confiance dans l'exécution, laissant une marge d'erreur limitée.

En résumé, nous pensons que les spreads devraient sensiblement évoluer par rapport aux niveaux actuels avant que les valorisations des hyperscalers ne commencent à paraître intéressantes.

2. high yield

Les premiers bénéficiaires de high yield ont été les producteurs d'électricité – en particulier les producteurs indépendants d'électricité (IPP) – compte tenu des besoins énergétiques croissants des centres de données IA et des contrats d'électricité à long terme des hyperscalers. (Pour mettre en perspective la demande en énergie des puces d'IA et de leurs applications, certaines estimations suggèrent qu'il faudra l'équivalent de trois fois la consommation électrique de la ville de New York pour alimenter le réseau d'ici 2030.)

Face à l'intensification des contraintes énergétiques, les opportunités se sont étendues aux centres de données liés à l'IA, notamment aux entreprises qui passent du minage de Bitcoin au calcul haute performance (HPC), soutenues par des structures de financement innovantes adossées à des contrats de location qui privilégient le service de la dette.

Une nouvelle catégorie d’opérateurs « néo-cloud » natifs de l’IA élargit encore l’univers des investissements, tandis que les fournisseurs en amont dans les domaines de la mémoire et des réseaux ajoutent une exposition cyclique et séculaire.

Enfin, alors que les alliances concurrentielles dans les domaines des puces, du cloud et des logiciels remodèlent l'écosystème et créent à la fois des opportunités et de la volatilité, les investissements en capital (CapEx) globaux liés à l'IA devraient continuer à soutenir un nombre croissant d'émetteurs high yield tout au long de la chaîne d'approvisionnement des centres de données.

Nous pensons que les valorisations sont également plus attrayantes dans le high yield. À titre d'exemple, Terawulf Inc., société notée BB, est devenue la première entreprise de minage de Bitcoin à se tourner vers le HPC grâce à un bail à long terme avec Google et à exploiter le high yield pour son financement. Son obligation 2030 – qui est assortie d'une garantie de location de Google – offre actuellement environ 260 points de base (bps) de spread supplémentaire par rapport aux bons du Trésor américain, tandis que l'obligation de Google de même durée n'offre que 35 bps de spread par rapport aux bons du Trésor.

3. Crédit titrisé – ABS et CMBS

Selon nous, certaines des opportunités les plus intéressantes liées à la construction de centres de données se trouvent dans les titres adossés à des actifs (ABS) et les titres adossés à des créances hypothécaires commerciales (CMBS). Cela dit, ces transactions comportent également des risques et une incertitude potentiellement plus élevés, et il est donc crucial d'adopter une approche active et fondée sur la recherche. La structure des contrats est très importante, tout comme la technologie qui sous-tend le centre de données, son emplacement, l'identité des locataires, etc.

Les produits techniques sur le marché des ABS et des CMBS nous semblent plus intéressants que ceux du secteur des obligations d'entreprises de catégorie IG. En combinant les ABS et les CMBS, nous prévoyions des émissions nouvelles de 25 à 30 milliards de dollars par an. Nous pensons que c'est facilement acceptable pour un marché de titrisation d'environ 5 000 milliards de dollars (hors MBS d'agences).

Nous estimons que les valorisations des obligations liées à l'IA sont également les plus attractives au sein du crédit titrisé, offrant le potentiel de hausse le plus élevé. À titre indicatif, diverses opérations CMBS et ABS notées BBB offrent actuellement un spread de plus de 300 points de base par rapport aux bons du Trésor, tandis que les ABS automobiles de premier ordre notés de la même manière peuvent se négocier dans une fourchette de 125 points de base. En substance, on peut obtenir le double de la spread de certaines autres obligations de classe d'actifs avec la même notation de crédit via un crédit titrisé.

Bien que Janus Henderson ne s'appuie jamais sur une notation pour évaluer pour évaluer le risque et déterminer la valeur relative, elle met en évidence le décalage entre les secteurs sur les marchés titrisés où notre bottom-up approche, axée sur la recherche, peut permettre de déceler des opportunités.

Résumé

Compte tenu des difficultés d'offre qui pèsent sur le crédit aux entreprises de catégorie IG, notamment parmi les hyperscalers, nous pensons que les spreads devraient évoluer sensiblement par rapport aux niveaux actuels avant que les valorisations des hyperscalers ne commencent à paraître attrayantes. En revanche, le high yield et les segments titrisés peuvent offrir des opportunités croissantes liées à l'IA avec de meilleurs indicateurs techniques et des valorisations plus attractives.

Il est important de noter que l'évolution du paysage des obligations peut s'accompagner de risques et d'incertitudes potentiellement plus élevés, ce qui nécessite, selon nous, une approche active et axée sur la recherche, appuyée par une équipe solide possédant une vaste expérience en matière d'investissement sur les marchés des entreprises et des titres titrisés.

Le modèle de collaboration et de partage des connaissances de Janus Henderson entre les analystes de recherche sur les obligations, les titres titrisés et les actions peut nous permettre de fournir des analyses différenciées et bien documentées.

1 Le groupe des hyperscalers est composé de Microsoft, Google, Meta, Amazon et Oracle.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Le rendement excédentaire est le rendement total d'une obligation ou d'un portefeuille moins le rendement d'un indice de référence (souvent un taux sans risque ou une obligation sans risque à duration équivalente). Elle mesure la performance supérieure aux attentes, représentant la compensation pour la prise de risques supplémentaires liés au crédit, aux taux d'intérêt ou à la liquidité au-delà du taux sans risque.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide des produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement et dépendent du maintien et de la croissance de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l’utilisation de l’IA dans les opérations commerciales, notamment la responsabilité juridique ou l’atteinte à la réputation.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

high yield, ou « obligations à risque », sont des titres de créance d'entreprises dont la notation de crédit est inférieure à BBB−/Baa3 et qui offrent des taux d'intérêt plus élevés pour compenser un risque de défaut plus important. Elles sont émises par des entreprises ayant une solvabilité moindre ou un niveau d'endettement élevé. Bien que plus risquées, elles offrent un potentiel de revenus plus élevé et une moindre sensibilité aux variations des taux d'intérêt.

Titres investment grade : Titres généralement émis par des gouvernements ou des entreprises considérées comme présentant un risque relativement faible de défaut de paiement. La qualité supérieure de ces titres se reflète dans des notations de crédit plus élevées que celles des titres dont le risque de défaut est jugé plus élevé, comme les obligations à haut rendement.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires et les titres adossés à des actifs, sont plus sensibles aux variations des taux d’intérêt, présentent un risque de prolongation et de remboursement anticipé et sont soumis à davantage de risques de crédit, de valorisation et de liquidité que les autres titres d’obligations.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.