L’hydrogène vert change-t-il la donne en matière de neutralité carbone ?

Le gérant de portefeuille Tal Lomnitzer explique en quoi la course mondiale à la neutralité carbone constitue un moteur de l’investissement dans la transition énergétique et pourquoi l’hydrogène vert se trouve au cœur de cette mégatendance.

4 minutes de lecture

Principaux points à retenir :

- En 2021, les investissements mondiaux liés à la transition énergétique ont augmenté de plus de 25 % par rapport à l’année précédente.

- L’hydrogène peut transformer l’empreinte carbone des secteurs très gourmands en énergie, et son rôle est crucial pour atteindre la neutralité carbone.

- Les investissements dans la production de carburant à base d’hydrogène vert, notamment, sont en plein essor. Produit grâce à des sources d’énergie renouvelable, il ne rejette aucune émission et sa part dans le mix énergétique devrait croître.

Imaginez un avenir dans lequel les véhicules ne rejettent aucune émanation toxique dans l’atmosphère, mais seulement de la vapeur d’eau. Cela peut sembler irréaliste, mais c’est exactement ce dont il s’agit quand on parle d’exploiter l’hydrogène. L’utilisation de cette source d’énergie dans tous les secteurs pourrait changer la donne pour la réalisation des objectifs de neutralité carbone à l’horizon 2050.

La grande transition énergétique

Rien qu’en 2021, les investissements mondiaux liés à la transition énergétique ont représenté un total de 755 milliards de dollars, soit une augmentation de plus de 25 % par rapport à l’année précédente.1

Si la plupart de ces investissements étaient destinés aux énergies renouvelables et aux transports électriques, l’hydrogène vert attire de plus en plus d’investissements, ce qui pourrait constituer la prochaine étape de la décarbonation.

Les différentes teintes de l’hydrogène

Bien que nous ayons tous entendu parler de l’hydrogène comme carburant durable, il en existe de différentes formes et de différentes couleurs et il est facile de les confondre. Les principaux types d’hydrogène sont :

- L’hydrogène noir/brun est issu de la combustion de charbon ou de lignite (ou houille brune). On estime que pour chaque tonne d’hydrogène brun sont produites environ 10 à 12 tonnes de dioxyde de carbone. Ce procédé est celui qui émet le plus de carbone.

- L’hydrogène gris constitue la majorité de l’hydrogène industriel. Le procédé de production combine du gaz naturel et de la vapeur d’eau pour produire de l’hydrogène. Les volumes de dioxyde carbone produit et rejeté dans l’atmosphère sont importants, mais puisque l’hydrogène remplace d’autres énergies à forte intensité carbone, les émissions nettes peuvent encore être positives.

- L’hydrogène bleu est produit de la même manière que l’hydrogène gris, mais les émissions sont captées et stockées. Le rôle de l’hydrogène bleu pour atteindre la neutralité carbone d’ici 2050 pourrait aussi être important, notamment parce que les États augmentent les taxes sur les émissions de carbone ou versent des crédits sur leurs réductions, ce qui contribue à accroître la viabilité économique des secteurs de l’hydrogène bleu et du captage, de l’utilisation et du stockage du carbone (CCUS).

- L’hydrogène vert est produit par électrolyse, une technique consistant à décomposer les molécules d’eau en hydrogène et en oxygène. Bien que l’électrolyse consomme de grandes quantités d’électricité, celle-ci est issue de sources d’énergie renouvelable comme l’énergie solaire et éolienne, ne rejetant ainsi aucune émission.

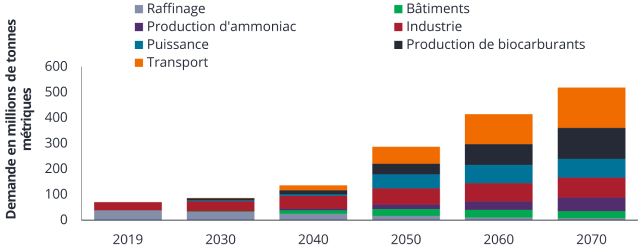

L’hydrogène vert ne représente qu’une fraction du mix énergétique, mais il devrait jouer un rôle important à l’avenir, car la demande dans l’industrie lourde devrait croître, notamment pour le transport ferroviaire, maritime et routier.

Prévision de la demande mondiale du secteur de l’hydrogène vert dans le cadre du scénario de développement durable 2019-2070

Source : Agence internationale de l’énergie, septembre 2020. Les données prévisionnelles peuvent ne pas se réaliser.

La croissance des énergies renouvelables, facteur clé du développement de l’hydrogène vert

Facteur essentiel au développement des capacités de production d’hydrogène vert comme source d’énergie, la production d’énergie renouvelable s’est considérablement accélérée et le coût par gigawatt a continué de baisser. En moins de dix ans, la part des énergies renouvelables dans l’approvisionnement énergétique en Europe est passée de moins de 1 % à 15 %. La poursuite de cette tendance alimentera la croissance de la production d’hydrogène vert.

Un potentiel d’investissement illimité dans plusieurs secteurs

Si, en 2019, seuls la France, le Japon et la Corée parmi les pays du G20 disposaient de stratégies nationales relatives à l’hydrogène, ce sont aujourd’hui plus de 75 États qui ont annoncé la mise en place de politiques et d’objectifs en la matière.2

Les perspectives sont incontestablement prometteuses, car l’hydrogène peut transformer l’empreinte carbone de secteurs entiers très gourmands en énergie, du secteur manufacturier à celui des transports. Alors que la course à la neutralité carbone à l’horizon 2050 bat son plein, l’hydrogène vert se trouve au cœur de cette mégatendance.

En somme, nous pensons que les coûts de production de l’hydrogène vert baisseront, ce qui en fera (avec l’énergie nucléaire, solaire, éolienne et le stockage longue durée de l’énergie) un élément de la structure énergétique capable de changer la donne en matière de neutralité carbone.

1 Tendances des investissements en faveur de la transition énergétique 2022, BloombergNEF.

2 Global Hydrogen Review, 2021 – Agence internationale de l’énergie.

Les entreprises du secteur des ressources naturelles sont fortement exposées aux variations de l'offre et de la demande de ressources naturelles, aux prix de l'énergie et des matières premières, aux évolutions politiques et économiques, aux sinistres environnementaux, ainsi qu'aux projets de conservation d'énergie et d'exploration.

Les matières premières (comme le pétrole, les métaux et les produits agricoles) et les titres liés aux matières premières sont soumis à davantage de volatilité et de risque, et peuvent ne pas convenir à tous les investisseurs. Le marché des matières premières est spéculatif et peut être influencé par des facteurs incluant les mouvements de marché, les événements économiques et politiques, les perturbations d’offre et de demande, la situation météorologique et sanitaire, ou les embargos.

L'investissement durable ou environnemental, social et de gouvernance (ESG) prend en compte des facteurs au-delà de l'analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

Le processus de captage, d’utilisation et de stockage du carbone (CCUS) consiste à capter le dioxyde de carbone produit par la production d’électricité ou les activités industrielles, telles que la fabrication d’acier ou de ciment, puis à le transporter et à le stocker profondément sous terre. Les technologies de CCUS permettent également l’élimination du CO2 ou ce que l’on nomme « émissions négatives » lorsque le CO2 provient de bioprocédés ou directement de l’atmosphère.

L’industrie lourde englobe des secteurs à forte intensité de capital, qui sont impliqués dans des projets à grande échelle nécessitant des équipements, des terrains et des coûts élevés, et la définition a été étendue pour y inclure les secteurs nocifs pour l’environnement.

Le stockage longue durée de l’énergie (LDES) est la technologie qui permet aux énergies renouvelables d’alimenter les réseaux électriques et d’accélérer le processus de neutralité carbone de manière abordable, fiable et durable, tout en améliorant la sécurité de l’approvisionnement et en créant de nouveaux arguments en faveur de l’utilisation de l’énergie renouvelable.

La neutralité carbone vise à réduire les émissions de gaz à effet de serre (GES) pour atteindre un niveau aussi proche de zéro que possible et faire en sorte que toutes les émissions restantes soient réabsorbées dans l’atmosphère.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds suit une approche d’investissement responsable, ce qui peut l’amener à sous-pondérer certains secteurs (en raison des critères d’évitement appliqués) et donc à présenter des performances différentes de celles de fonds poursuivant un objectif financier similaire mais qui n’appliquent aucun critère d’exclusion à la sélection de leurs investissements.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

4 minutes de lecture

Principaux points à retenir :

- En 2021, les investissements mondiaux liés à la transition énergétique ont augmenté de plus de 25 % par rapport à l’année précédente.

- L’hydrogène peut transformer l’empreinte carbone des secteurs très gourmands en énergie, et son rôle est crucial pour atteindre la neutralité carbone.

- Les investissements dans la production de carburant à base d’hydrogène vert, notamment, sont en plein essor. Produit grâce à des sources d’énergie renouvelable, il ne rejette aucune émission et sa part dans le mix énergétique devrait croître.