Principaux points à retenir :

- La conférence a adopté un ton constructif mais prudent concernant les marchés de titres adossés à des actifs. La demande reste ferme et la performance des actifs sous-jacents demeure globalement favorable, mais des taux d'intérêt plus élevés pendant une période prolongée, les pressions inflationnistes, l'incertitude géopolitique et une valorisation plus stricte accentuent la nécessité de discipline.

- À mesure que la valorisation se resserre, la dispersion prend de l'importance. Des opportunités subsistent dans les titres adossés à des créances hypothécaires résidentielles australiennes (RMBS), le financement des centres de données et l'amélioration des plateformes CLO , mais les résultats dépendront de plus en plus de la qualité de l'émetteur, la résilience des actifs sous-jacents, la discipline de souscription et une sélection bottom-up rigoureuse.

- Nous utilisons l'engagement des émetteurs et des gestionnaires de CLO pour faciliter la souscription, en privilégiant la qualité des actifs, la solidité du sponsor, la composition du portefeuille, l'alignement du gestionnaire de CLO, la discipline de gestion des risques et la résilience dans des conditions de marché difficiles, plutôt que de simplement rechercher le rendement.

Prudent mais constructif

Arrivée sous le soleil de Barcelone en juin, la conférence Global titre adossé à des actifs (ABS) a dégagé une énergie palpable, attirant des milliers de participants du monde entier pour prendre le pouls du marché de la titrisation. Mais l'ambiance ne reflétait pas tout à fait l'optimisme suggéré par le cadre ensoleillé : prudente, mais toujours constructive, alors que les investisseurs poursuivaient leur recherche d'opportunités dans un monde aux valorisations obligataires plus strictes.

La résilience des ABS a été un fil conducteur constant dans les discussions, avec une demande ferme, des émissions importantes et des performances des actifs sous-jacents globalement favorables. Néanmoins, l'incertitude géopolitique, le maintien prolongé de taux d'intérêt élevés, les pressions inflationnistes et le risque de ralentissement de la consommation ont jeté une ombre sur le moral des investisseurs, soulignant la nécessité de faire preuve de discipline plutôt que de se contenter de rechercher le rendement.

La réglementation en matière de titrisation était perçue comme allant dans la bonne direction, notamment en ce qui concerne la réforme de la titrisation et la demande potentielle d'assurance découlant des modifications des exigences de fonds propres liées à Solvabilité II, mais peu s'attendaient à ce qu'elle approfondisse sensiblement le marché à court terme.

Le crédit privé était perçu comme étant sur une trajectoire de croissance ascendante, en particulier le financement adossé à des actifs, mais les récents titres de l'actualité ont mis davantage l'accent sur la discipline en matière de souscription, la transparence et la vérification au niveau des actifs. Les inquiétudes liées au double nantissement ont suscité des discussions sur les audits et même l'enregistrement des créances via la blockchain comme garanties potentielles contre cette pratique. Un investisseur a noté que le double nantissement n’était pas évident dans les titres publics[1].

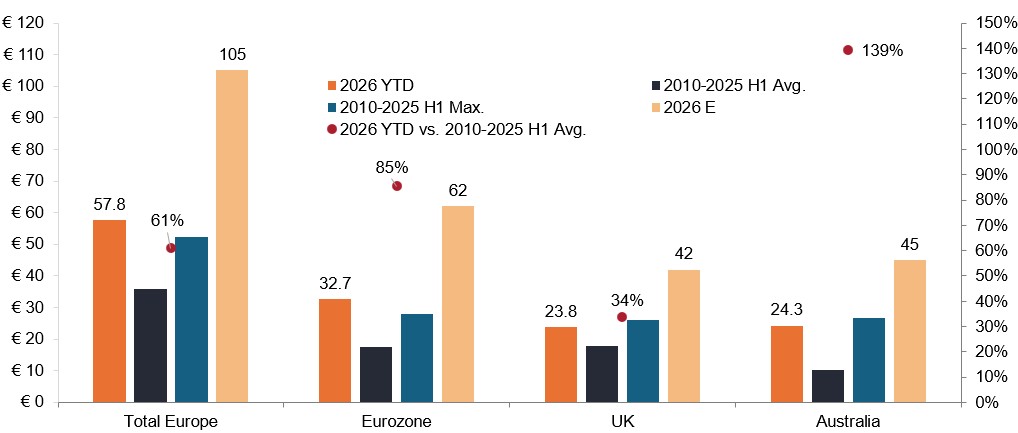

Les opportunités offertes aux investisseurs européens en titres titrisés s'élargissent, comme en témoigne le niveau record d'offre attendu cette année après la crise. Comme indiqué ci-dessous, on prévoit 105 milliards d’euros d’émissions d’ABS distribuées en Europe en 2026 et 45 milliards d’euros d’offre en Australie (Figure 1).

Figure 1 : Un niveau record d'émissions post-crise est attendu en 2026

Source : JP Morgan, au 8 juin 2026. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Dans ce contexte plus complexe, les discussions sectorielles de la conférence ont permis de mettre en lumière les domaines où les investisseurs trouvent encore des opportunités : la renaissance des titres adossés à des créances hypothécaires commerciales européennes (CMBS) et la prolifération du financement des centres de données, la dispersion des titres adossés à des prêts (CLO) et l'attrait de diversification des ABS australiens. Nous approfondissons ici ces questions grâce à des discussions plus larges et à un dialogue avec les émetteurs, ce qui contribue à éclairer nos recherches fondamentales.

Analyse approfondie du marché australien

En Australie, nos conversations ont couvert l'ensemble du marché de la titrisation, réunissant les points de vue des émetteurs primaires et les perspectives trading secondaire à travers la structure du capital. Cela comprenait des émetteurs non bancaires dans les secteurs des RMBS, de l'automobile, du financement des PME/actifs et des ABS de consommation, ainsi que les principales salles trading , ce qui a permis d'éclairer la liquidité, les flux et la demande des investisseurs.

Notre scénario de base prévoit un affaiblissement de la performance des titres de crédit titrisés australiens par rapport à leurs niveaux très élevés, même si cela n'est pas encore évident dans les données réalisées. Les émetteurs ont attribué la détérioration attendue à l'impact cumulatif des hausses de taux, des pressions inflationnistes et du ralentissement de la rotation des logements, même si les arriérés et les pertes restent stables et, dans certains millésimes récents, s'améliorent.

Apaiser les inquiétudes liées au carburant

Dans le même temps, le dialogue avec les émetteurs a permis de lever des doutes sur un certain nombre de points essentiels. En particulier, l’exposition aux segments à forte consommation de diesel – une vulnérabilité potentielle dans le secteur des prêts aux entreprises et aux PME – semble plus gérable qu’on ne le craignait initialement.

Les auteurs de l'article ont mis en évidence plusieurs facteurs atténuants. Les emprunteurs de ces segments conservent une certaine capacité à répercuter la hausse des coûts du carburant, tandis que la dynamique de l'approvisionnement en carburant est soutenue par les flux internationaux (en provenance des États-Unis via Singapour) et les réserves disponibles. Par ailleurs, un émetteur a noté la vigueur persistante des valeurs observées sur le marché secondaire des actifs sous-jacents liés aux véhicules utilitaires légers, confortant ainsi les hypothèses de recouvrement.

Plus généralement, les émetteurs n'ont signalé à ce jour aucune détérioration observable de la performance des secteurs exposés au diesel. Ils ont plutôt insisté sur l'importance de la composition des actifs du portefeuille, en s'éloignant du diesel, notant que les expositions sont généralement granulaires et ne sont pas uniformément sensibles aux pressions sur les coûts du carburant.

Poches de valeur

Enfin, malgré de solides performances, nous observons des poches de valeur intéressante. Selon nous, les RMBS de premier rang semblent relativement bon marché, avec une marge de resserrement des spreads, car les indicateurs techniques restent favorables et les fondamentaux du crédit se maintiennent. Les retours des salles trading ont mis en évidence une forte liquidité dans les tranches senior, ainsi qu'une profondeur en amélioration mais toujours limitée dans la mezzanine, suggérant que la dispersion de la valorisation à travers la structure du capital peut présenter des opportunités sélectives.

CMBS et centres de données : une opportunité en évolution

Les marchés de la titrisation s'élargissent, tant en termes d'émission que d'actifs sous-jacents. Sur le marché des CMBS, les discussions ont fait état d'une reprise de l'offre, avec des prévisions d'émissions accrues et d'une plus grande diversification des types d'actifs sous-jacents en Europe. Bien que la concentration des sponsors reste un point d'intérêt, le marché commence à se diversifier, ce que nous considérons comme important pour la profondeur et la liquidité du marché.

Les centres de données – qui peuvent être structurés comme des CMBS ou des ABS – méritent de plus en plus d'être traités comme une classe d'actifs distincte, où un profil Investment Grade avec des spreads plus avantageux que le crédit d'entreprise comparable peut être trouvé. Au fil des réunions, nous avons observé une institutionnalisation cohérente du secteur, avec des émetteurs axés sur l'hyperscale,[1] des locataires Investment Grade , des baux à long terme (10-15 ans) ainsi que des pré-locations et des actifs construits sur mesure, contribuant à renforcer la stabilité des flux de trésorerie contractuels. De telles structures contractuelles répercutent une part importante des coûts d'exploitation sur les locataires. La stabilité face à un thème en constante évolution comme l'IA est une manière attrayante d'appréhender cette tendance structurelle.

Les discussions ont constamment mis en évidence une forte dynamique de la demande, notamment de la part des fournisseurs de cloud public, ainsi que de nouveaux cas d'utilisation de l'IA. Ce contexte de demande stimule l'expansion à travers l'Europe, malgré les contraintes persistantes liées à la disponibilité de l'énergie, à la main-d'œuvre et aux cadres réglementaires.

Globalement, nous constatons un marché en phase de croissance initiale : les émissions augmentent, les structures évoluent et les opportunités pour les investisseurs s’élargissent. Des réunions avec de nombreux émetteurs nous ont permis de mettre en œuvre des analyses comparatives préliminaires utiles entre les opérateurs, soulignant l'importance de la rigueur en matière de souscription. Après tout, nous pensons que les centres de données présentent un risque très spécifique, dont les résultats dépendent de la qualité des locataires, de la disponibilité de l'énergie, de l'emplacement et de la conception des actifs. Les CMBS et les centres de données nécessitent tous deux une approche bottom-up très sélective, où l'identification de la qualité des actifs et de la solidité du promoteur demeure essentielle.

CLO : la dispersion offre des opportunités

Nous sommes repartis de Barcelone avec un message clair : le contexte de marché donne de plus en plus l'impression d'être en fin de cycle. Les indicateurs techniques restent favorables, mais l'abondance des capitaux se dispute une offre de prêts limitée, ce qui maintient la valorisation sous tension. Dans le même temps, la prudence se développe au sein des entreprises en général. La persistance de taux d'intérêt élevés resserre les conditions financières, et plusieurs discussions ont souligné le risque qu'une correction plus générale du crédit puisse être déclenchée par des perturbations induites par l'IA.

Dans ce contexte, la dispersion des gestionnaires de CLO s'accentue. Nous avons observé un fossé entre ceux qui adoptent une gestion des risques proactive et axée sur le trading – en réduisant dynamiquement l’exposition et en réallouant les risques – et ceux qui maintiennent une approche plus statique, fondée sur la conviction, en conservant leurs positions malgré la volatilité si les fondamentaux restent intacts. Cette distinction sera probablement un facteur déterminant des résultats en période de récession.

Nous avons rencontré plusieurs gestionnaires qui ne font pas actuellement partie de notre univers d'investissement afin d'évaluer s'ils devraient y être inclus. Notre cadre de sélection se concentre sur plusieurs paramètres clés :

- Solidité et cohérence de la plateforme, notamment en termes de soutien financier, de stabilité de la franchise et de participation au capital.

- L'expertise et l'expérience de l'équipe d'investissement, ainsi que la continuité et la rigueur de sa prise de décision, sont autant d'atouts qui contribuent à sa solidité.

- La robustesse de la souscription, notamment grâce à l'utilisation d'une notation systématique, de cadres de valeur relative et d'un suivi continu,

- Construction de portefeuille et gestion des risques, notamment l'approche du risque extrême, la flexibilité trading et le contrôle des pertes.

- Infrastructure opérationnelle et compétences en matière de données, y compris l'intégration des technologies et des outils analytiques

- L'intégration des critères ESG, tant au niveau de la souscription que de la mise en œuvre au niveau du portefeuille

Sur cette base, nous constatons l'émergence d'opportunités sélectives parmi les gestionnaires de CLO en amélioration, proposant des spreads attractifs et des structures crédibles. Toutefois, nous restons patients lorsque les performances passées sont encore en développement, et prudents quant aux stratégies où une approche plus statique du risque extrême pourrait entraîner des pertes plus importantes dans des environnements tendus, compte tenu de notre tendance conservatrice.

Notes de bas de page

[1] Source : Bank of America Global Research, 15 juin 2026.

[2] Actifs importants à locataire unique (ou très concentrés)

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.