Principaux points à retenir :

- Les marchés boursiers mondiaux ont entamé l’année 2026 sur une bonne lancée, les marchés émergents, l’Asie-Pacifique et l’Europe affichant les plus fortes hausses. Les principaux indices américains ont enregistré une progression plus modérée, la faiblesse des grandes valeurs technologiques et financières annulant la force observée dans les autres secteurs.

- Les obligations souveraines mondiales ont affiché des performances mitigées, les rendements de nombreuses obligations à long terme ayant augmenté, l'Allemagne constituant une exception notable. Les obligations d'entreprise mondiales et les actifs titrisés ont enregistré des rendements positifs, soutenus par des spreads plus serrés et une demande ferme pour les nouvelles émissions.

- La performance positive des marchés actions en janvier masquait un contexte mondial plus instable. Les tensions géopolitiques, alimentées en partie par les actions de la politique étrangère américaine, se sont intensifiées parallèlement à de fortes fluctuations monétaires et à une volatilité extrême des matières premières. Le leadership du marché s'est élargi grâce à la surperformance des valeurs cycliques et des actions non américaines, tandis que la divergence au sein du complexe de l'intelligence artificielle (IA) s'est intensifiée.

Aperçu du marché

Les marchés actions mondiaux ont connu un bon début d'année, le leadership s'étendant encore davantage au-delà des méga-capitalisations américaines – prolongeant la tendance de décembre – les valeurs cycliques et de valeur surperformant une fois de plus dans plusieurs régions. L'indice MSCI World Index a progressé de 2,3 % en dollars américains, tandis que l'indice MSCI World ex US a gagné 4,7 %, reflétant une vigueur exceptionnelle des marchés émergents et de la région Asie-Pacifique, conjuguée à un dollar américain plus faible. Les obligations d'État mondiales ont affiché des rendements mitigés ce mois-ci, les rendements des obligations à long terme ayant augmenté, notamment au Japon, l'Allemagne constituant toutefois une exception notable. Les obligations d'entreprise mondiales a connu un mois solide, générant des rendements positifs grâce au resserrement des spreads.

Les prix du pétrole ont rebondi dans un contexte de tensions croissantes au Moyen-Orient, le WTI et le Brent mettant tous deux fin à une série de cinq mois de baisse. Le WTI a progressé de plus de 13 %, enregistrant sa meilleure performance mensuelle depuis 2022. L' indice du dollar américain a chuté de 1,4 %, atteignant à un moment donné son plus bas niveau en quatre ans avant qu'un rebond en fin de mois ne contribue à limiter la baisse. L'or et l'argent ont progressé, prolongeant leurs gains de 2025, même si les deux ont fortement chuté en fin de mois dans un contexte de volatilité extrême.

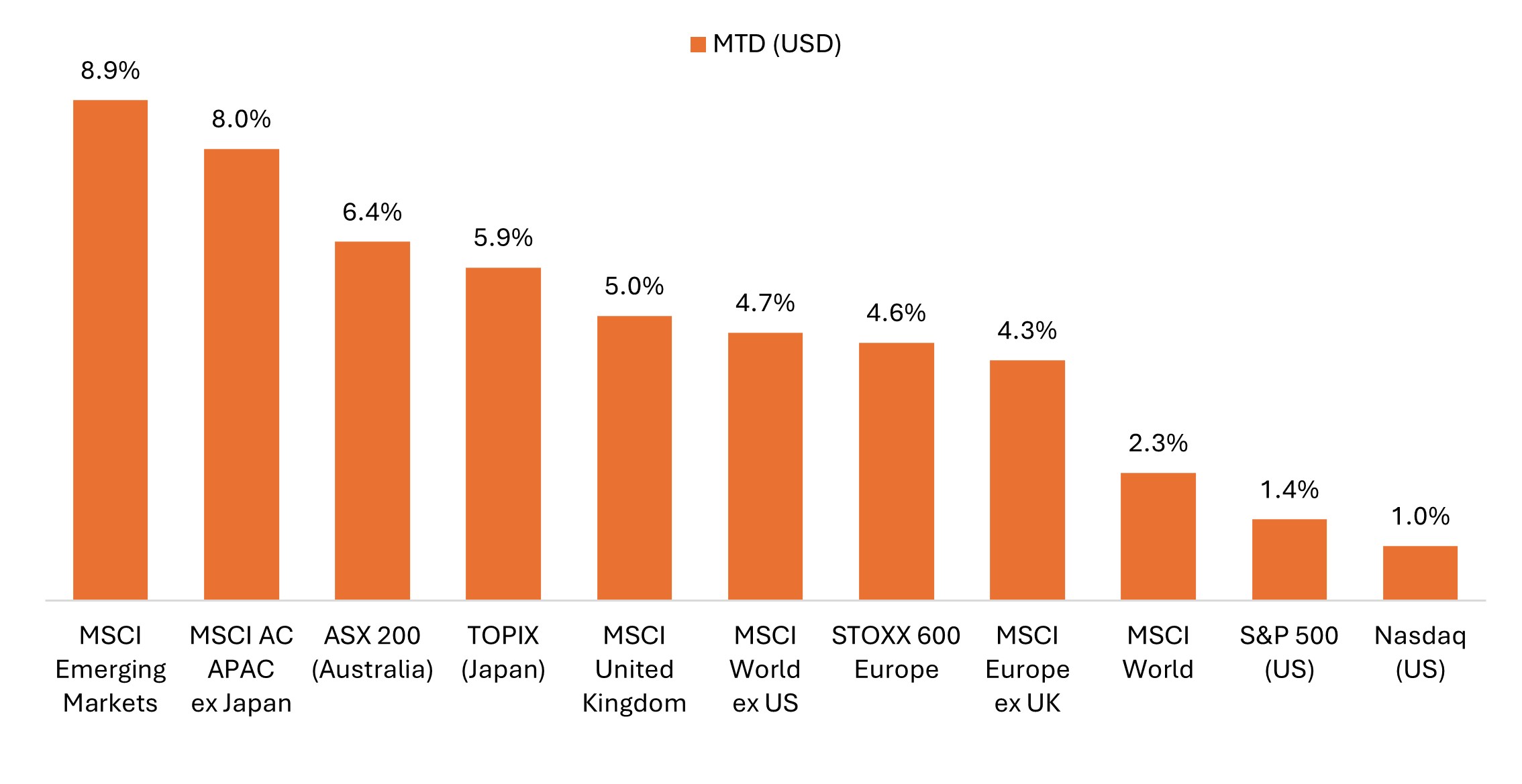

Les marchés émergents et la région Asie-Pacifique ont mené les marchés boursiers mondiaux en janvier.

Les principaux indices de référence américains ont sous-performé, les grandes valeurs technologiques ayant pesé sur l'indice S&P500® et le Nasdaq Composite.

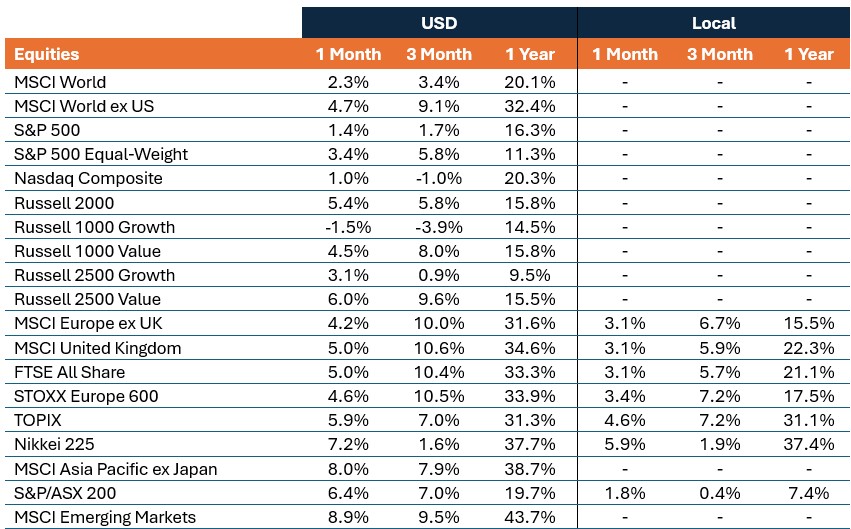

Source : Bloomberg, données du 31 décembre 2025 au 31 janvier 2026. Représente le rendement total de l'indice en dollars américains.

Thèmes clés qui ont compté pour les marchés

- Les tensions géopolitiques sont passées au premier plan : le mois de janvier a été marqué par une série de points chauds géopolitiques, notamment l’intervention militaire américaine au Venezuela, les menaces de frappes potentielles contre l’Iran et la montée des frictions entre les États-Unis et leurs alliés de l’OTAN au sujet du Groenland. Les menaces de droits de douane brandies par le président Trump à l'encontre de l'Europe, du Canada et de la Corée du Sud ont encore accru l'incertitude politique, même s'il a assoupli certaines positions après avoir annoncé un « accord-cadre » avec l'OTAN. Les marchés boursiers sont restés globalement résilients, mais la combinaison de risques géopolitiques et commerciaux a contribué à un contexte mondial plus instable.

- Faiblesse du dollar américain et forte volatilité du marché des changes : le dollar américain a chuté à son plus bas niveau en quatre ans dans un contexte de tensions géopolitiques et d’incertitudes liées à la politique budgétaire. La hausse rapide de l'euro a incité les responsables de la Banque centrale européenne (BCE) à avertir qu'une nouvelle appréciation pourrait nécessiter des baisses de taux. Le yen a connu une volatilité extrême sur fond de spéculations sur une intervention et de préoccupations budgétaires au Japon. Cependant, le mois s'est terminé par la plus forte hausse du dollar américain depuis mai, suite à la nomination par le président Trump de Kevin Warsh à la tête de la Réserve fédérale (Fed).

- Le rallye des matières premières a été marqué par une volatilité extrême : l'or a grimpé au-dessus de 5 000 $ et a progressé de près de 30 % pour le mois à un moment donné, tandis que l'argent a bondi de plus de 60 % avant que les deux ne subissent leurs plus fortes baisses en une journée depuis des décennies lors du dernier jour de trading. Le prix du gaz naturel a flambé en raison du froid intense, celui du cuivre a atteint des niveaux records et les prix du pétrole ont augmenté de plus de 10 % en raison des tensions au Moyen-Orient, le WTI et le Brent enregistrant leur meilleure performance mensuelle en quatre ans.

- La rotation sectorielle et l'élargissement au-delà des géants technologiques se sont poursuivis : les secteurs cycliques ont prolongé leur récente surperformance par rapport aux valeurs traditionnellement défensives. Les petites capitalisations américaines, représentées par le Russell 2000, ont enregistré une série de 14 jours de surperformance par rapport au S&P 500, tandis que la valeur a surpassé la croissance pour un troisième mois consécutif. Les actions internationales ont montré la voie, les marchés émergents et les actions hors États-Unis surperformant les grandes capitalisations américaines, ce qui suggère que le leadership mondial continue de s'étendre au-delà du groupe des méga-capitalisations.

- Les divergences au sein du secteur de l'IA se sont accentuées : en janvier, les marchés ont établi des distinctions nettes entre les entreprises performantes et celles en retard dans le domaine de l'IA. Les résultats de Meta et de Microsoft (publiés le même jour) ont mis en évidence cette bifurcation, les actions de META ayant fortement progressé tandis que celles de MSFT ont chuté. Bien que les deux aient revu à la hausse les prévisions de dépenses d'investissement, les prévisions de revenus plus optimistes de Meta ont renforcé la confiance dans sa trajectoire de monétisation de l'IA. Parallèlement, les fabricants mondiaux de puces ont progressé grâce à de solides signaux de demande, tandis que les valeurs du secteur des logiciels ont accentué leur récent repli face aux inquiétudes croissantes concernant la perturbation des modèles économiques induite par l'IA.

États-Unis

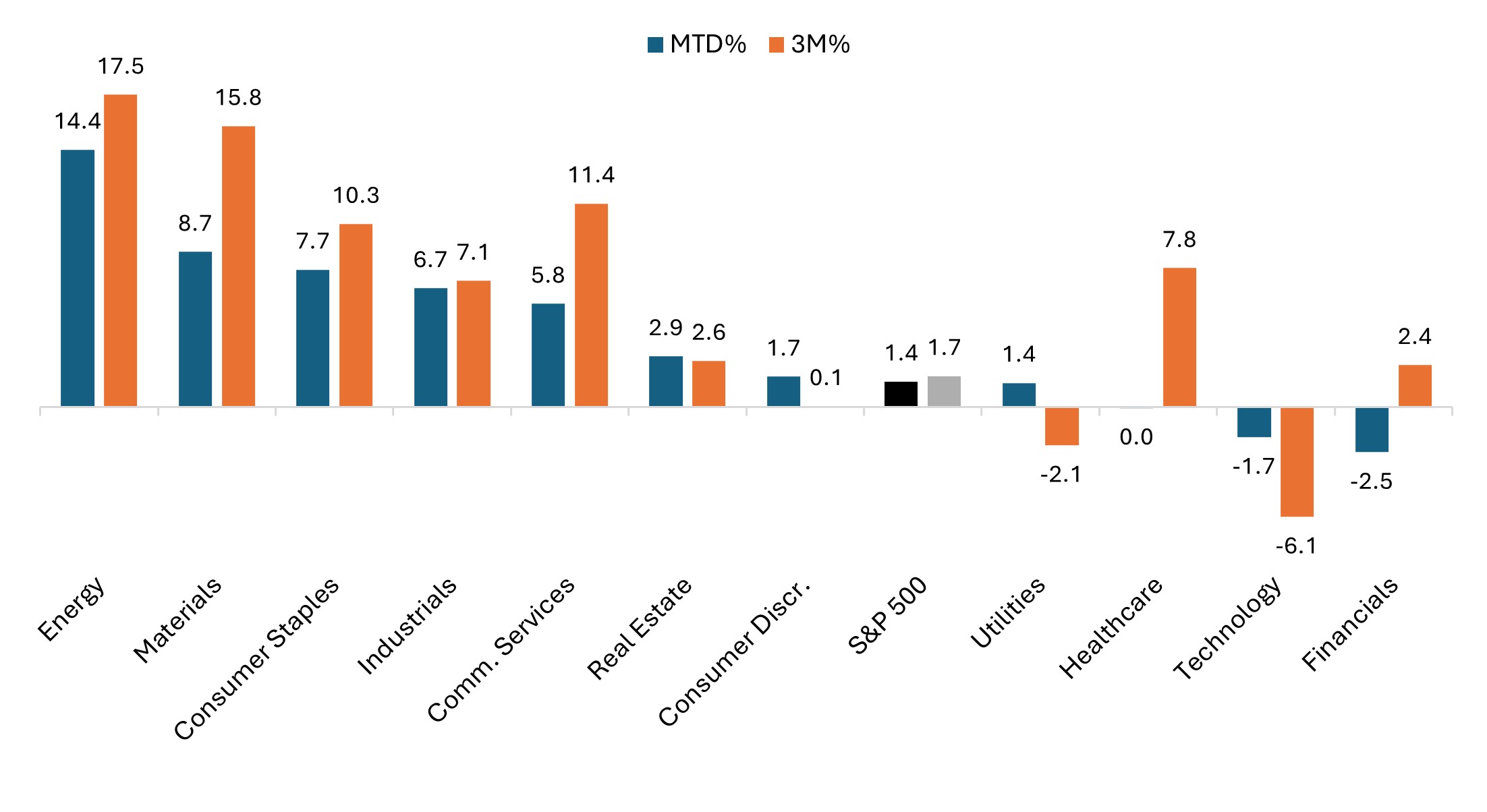

Les actions américaines ont enregistré des gains mensuels, malgré une divergence sectorielle importante, la faiblesse des grandes valeurs technologiques et financières ayant partiellement compensé la vigueur observée ailleurs. Les petites capitalisations ont nettement surperformé les grandes capitalisations, tandis que les secteurs traditionnellement cycliques et liés aux matières premières ont figuré parmi les plus performants du mois. Le secteur des biens de consommation de base a également surperformé, grâce notamment à des résultats financiers bien accueillis en fin de mois.

- L'indice S&P 500 officiel pondéré par la capitalisation a progressé de 1,4 %, tandis que l'indice S&P 500 à pondération égale a enregistré une hausse beaucoup plus marquée de 3,4 %, reflétant l'élargissement du leadership au-delà des géants technologiques.

- L'indice composite Nasdaq a progressé de 1,0 %, mettant fin à une série de deux mois consécutifs de baisse.

- L'indice Russell 2000 des petites capitalisations a progressé de 5,4 % en janvier, dont une période de 14 jours consécutifs de surperformance par rapport à l'indice S&P 500 des grandes capitalisations.

- La valeur a surperformé la croissance pour un troisième mois consécutif. L'indice Russell 1000 Value a progressé de 4,5 %, tandis que son homologue de croissance a reculé de 1,5 %.

La performance du secteur a reflété un élargissement continu au-delà des grandes entreprises technologiques

Performance sectorielle du S&P 500 (janvier et trois mois clos le 31 janvier)

Source : Bloomberg, au 31 janvier 2026.

Source : Bloomberg, au 31 janvier 2026.

Les inquiétudes concernant l'indépendance de la Fed et les développements liés à la succession de Powell ont éclipsé des données économiques stables :

- Les inquiétudes concernant l'indépendance de la Réserve fédérale se sont intensifiées après que le ministère de la Justice a ouvert une enquête pénale contre le président Powell en lien avec des travaux de rénovation de bâtiments fédéraux. Les dirigeants des banques centrales du monde entier, notamment ceux de la BCE, de la Banque d'Angleterre et de la Banque du Canada, ont publié des déclarations de solidarité avec Powell et la Fed.

- Après trois baisses de taux à la fin de l’année dernière, la Fed a maintenu ses taux inchangés lors de la réunion de janvier du Federal Open Market Committee. Cette pause était largement attendue, les marchés continuant d'intégrer un assouplissement d'environ 50 points de base (bps) cette année.

- La nomination par le président Trump, le 30 janvier, de Kevin Warsh à la tête de la Réserve fédérale a déclenché la plus forte hausse du dollar américain depuis mai et une forte chute des cours des métaux précieux. Warsh, considéré comme moins favorable à des baisses de taux importantes et plus intransigeant sur l'inflation, devra faire face à la confirmation du Sénat dans les prochains mois.

- Les indicateurs du marché du travail montraient des signes de stabilisation. Les créations d'emplois non agricoles aux États-Unis ont augmenté de 50 000 en décembre, tandis que le taux de chômage a légèrement diminué, passant de 4,5 % à 4,4 %.

- L'indice des prix à la consommation (IPC) de décembre s'est établi à 2,7 % en glissement annuel, égalant le rythme de novembre.

Europe

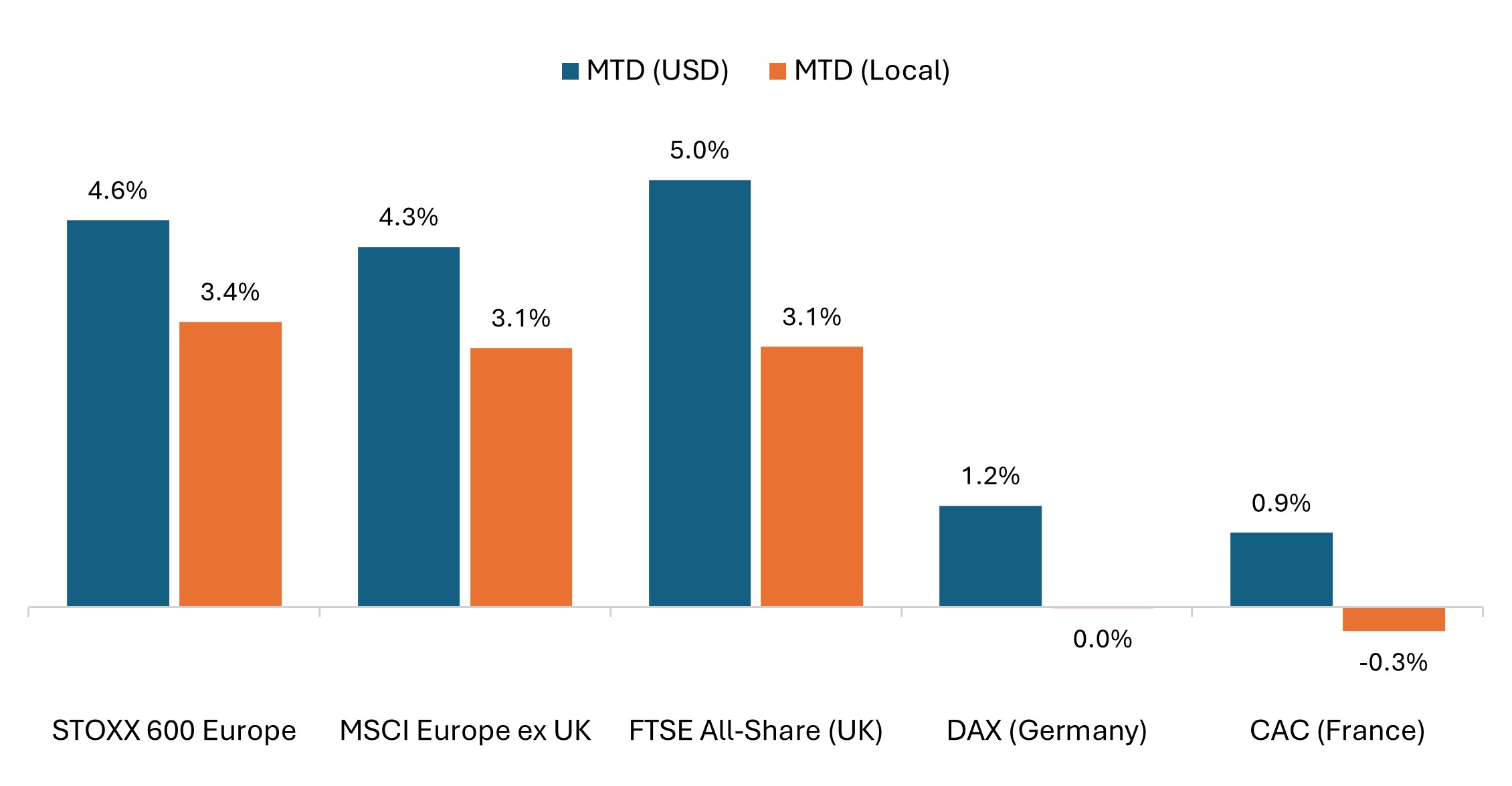

Les actions de la zone euro ont enregistré des gains solides et surperformé les marchés américains (malgré quelques zones de faiblesse), reflétant des données macroéconomiques stables et des résultats d'entreprises bien accueillis. L'indice MSCI Europe ex UK Index a progressé de 4,3 % en dollars américains et de 3,1 % en euros. Le DAX allemand et le CAC français ont été relativement à la traîne, l'indice de référence étant tous deux légèrement inférieurs en euros.

- La croissance du PIB de la zone euro s'est maintenue à 0,3 % en glissement trimestriel au quatrième trimestre, selon l'estimation flash d'Eurostat, dépassant les attentes, la consommation et l'investissement compensant la faiblesse des exportations.

- Les pressions inflationnistes se sont atténuées, l'IPC de la zone euro tombant à 1,9 % en décembre, ce qui constitue la première lecture inférieure à l'objectif de 2 % de la BCE depuis mai.

- L'activité économique a fait preuve de résilience, l'indice PMI composite flash de la zone euro se maintenant à 51,5 en janvier, égalant le chiffre du mois précédent.

- L'Allemagne a affiché des signes progressifs de stabilisation. L'économie a progressé de 0,2 % en 2025 après deux années de récession, tandis que la croissance de 0,2 % au quatrième trimestre a dépassé les prévisions. La production industrielle a progressé de manière inattendue en novembre, malgré une baisse des exportations.

- L’incertitude politique persistait en France, où le Premier ministre Lecornu a survécu à deux motions de censure alors que le feuilleton du budget 2026 du gouvernement se prolongeait jusqu’en février.

Les actions britanniques ont enregistré de fortes hausses en janvier, soutenues par une amélioration de l'activité économique et des signes de reprise de la croissance. L'indice MSCI United Kingdom Index et l'indice FTSE All-Share ont chacun progressé de 5,0 % en dollars américains et de 3,1 % en livres sterling.

- Le PIB britannique a affiché un rebond plus marqué que prévu, la production de novembre progressant de 0,3 % par rapport au mois précédent, dépassant ainsi le consensus de 0,1 % et inversant la contraction de 0,1 % enregistrée en octobre.

- L'activité économique s'est renforcée, l'indice PMI composite britannique flash de janvier atteignant 53,9, son plus haut niveau depuis avril 2024, ce qui suggère une solide expansion tant dans le secteur manufacturier que dans les services.

- L'inflation a légèrement augmenté, l'IPC de décembre passant de 3,2 % en novembre à 3,4 %, même si les économistes considèrent généralement cette hausse comme temporaire.

- Si ces facteurs ont conforté les anticipations d'un maintien des taux d'intérêt par la Banque d'Angleterre en février, le marché continue d'intégrer une à deux baisses de taux plus tard cette année.

Les actions européennes ont affiché de solides performances (encore plus fortes en dollars américains).

L'Allemagne et la France ont accusé un retard en janvier, tandis que les marchés actions de la zone euro élargie et du Royaume-Uni ont enregistré de solides performances en ce début d'année 2026.

Source : Bloomberg, données du 31 décembre 2025 au 31 janvier 2026.

Au sein du STOXX 600 – composé d’entreprises de 17 pays d’Europe développée, dont le Royaume-Uni – la plupart des sous-secteurs ont enregistré des gains mensuels, les secteurs liés aux matières premières affichant les meilleures performances.

- Les ressources de base (+12,7 % en euros) ont mené la danse dans un contexte de hausse continue des métaux précieux et du cuivre, tandis que l'énergie (+9,3 %) et les services publics (+8,0 %) ont surperformé, respectivement grâce à une forte hausse des prix du pétrole brut et à la vigueur des valeurs des énergies renouvelables.

- Les secteurs industriels (+6,1 %) et bancaires (+5,5 %) ont poursuivi leur solide performance récente, tandis que le secteur technologique (+5,3 %) a bénéficié d'un coup de pouce grâce à une forte demande de semi-conducteurs.

- À l'inverse, Consommateur (-7,5 %), Médias (-5,4%), Assurance (-4,7%), Les secteurs Auto & Parts (-4,7 %) et Voyages & Loisirs (-3,4 %) ont tous deux enregistré des baisses mensuelles importantes, dans un contexte mêlant déceptions en matière de résultats et inquiétudes quant à la pression sur les marges.

Asie Pacifique

Les actions japonaises ont enregistré de fortes hausses en janvier, alimentées en partie par l'optimisme des investisseurs avant les élections générales à venir et soutenues par la vigueur continue du secteur des semi-conducteurs. Parallèlement, la dynamique budgétaire a maintenu la volatilité du yen et du rendement obligatoire de l'État. L'indice TOPIX a progressé de 4,6 % en yens et de 5,9 % en dollars américains, tandis que le Nikkei 225 a augmenté de 5,9 % en valeur locale et de 7,2 % en dollars américains.

- Le Premier ministre Takaichi a dissous le Parlement et convoqué des élections anticipées pour le 8 février, ce qui a provoqué une hausse des marchés boursiers nationaux et une augmentation des rendements des obligations d'État japonaises à long terme (JGB).

- La Banque du Japon (BoJ) a maintenu son taux directeur inchangé à 0,75 %, conservant ainsi son niveau le plus élevé en 30 ans, tout en signalant que des hausses de taux supplémentaires restaient possibles.

La région Asie-Pacifique hors Japon a connu un rebond en janvier, soutenu par une forte hausse des valeurs technologiques et des semi-conducteurs. L'indice MSCI AC Asia Pacific ex Japan Index a progressé de 8,0 % en dollars américains, sa performance étant encore renforcée par la vigueur des devises sur plusieurs marchés. Les performances ont été particulièrement fortes en Corée et à Taïwan, en hausse de respectivement 28,1 % et 11,2 % en dollars américains. L'indice australien ASX 200 a progressé de 6,4 % en dollars américains, mais d'une hausse plus modeste de 1,8 % en dollars australiens. Le dollar australien s'est renforcé face aux devises mondiales dans un contexte de données économiques plus solides et de prévisions accrues selon lesquelles la Banque de réserve d'Australie (RBA) pourrait relever ses taux dès février. L' indice MSCI chinois a progressé de 4,7 % en janvier, se redressant après le repli de décembre. La croissance du PIB chinois au quatrième trimestre a ralenti à 4,5 % en glissement annuel, soit le rythme le plus faible depuis près de trois ans, même si les exportations sont restées dynamiques, la Chine affichant un excédent commercial annuel record de 1 200 milliards de dollars.

Marchés émergents

Les actions des marchés émergents ont fortement progressé en janvier, enregistrant leur plus forte hausse mensuelle depuis 2022. L'indice MSCI Emerging Markets Index a progressé de 8,9 % en dollars américains, soutenu par la forte performance du secteur des semi-conducteurs en Asie et par la hausse des prix des matières premières sur plusieurs marchés d'Amérique latine.

- La Corée du Sud est restée un cas exceptionnel, le Kospi dépassant les 5 000 points et surpassant la capitalisation boursière allemande.

- L'Amérique latine a enregistré des gains généralisés, le Brésil progressant de 16,8 % en dollars américains, tandis que la Colombie a gagné 27,3 %. Dans la zone EMEA, l'Afrique du Sud et la Turquie se sont particulièrement distinguées, avec des hausses respectives de 8,3 % et 23,7 %.

- L'Inde a reçu des signaux contradictoires : une inflation modérée a permis à la RBI d'envisager une baisse des taux en février, alors même que la roupie chutait à un niveau record en raison de sorties de capitaux persistantes des investisseurs. L'indice MSCI India a chuté de 5,1 % en dollars américains.

Obligations

Les obligations d'État mondiales ont affiché des rendements mitigés en janvier, les taux ayant augmenté sur le segment long terme de la courbe dans la plupart des régions. Le contexte était instable, marqué par des tensions géopolitiques accrues et une forte variation des rendements japonais qui a eu des répercussions sur les marchés mondiaux. Les secteurs à spread ont mieux performé dans un contexte de sentiment de risque globalement positif et de fort soutien aux émissions d'obligations d'entreprises en ce début d'année.

- L'indice Bloomberg Global Treasury a clôturé le mois quasiment inchangé en dollars américains.

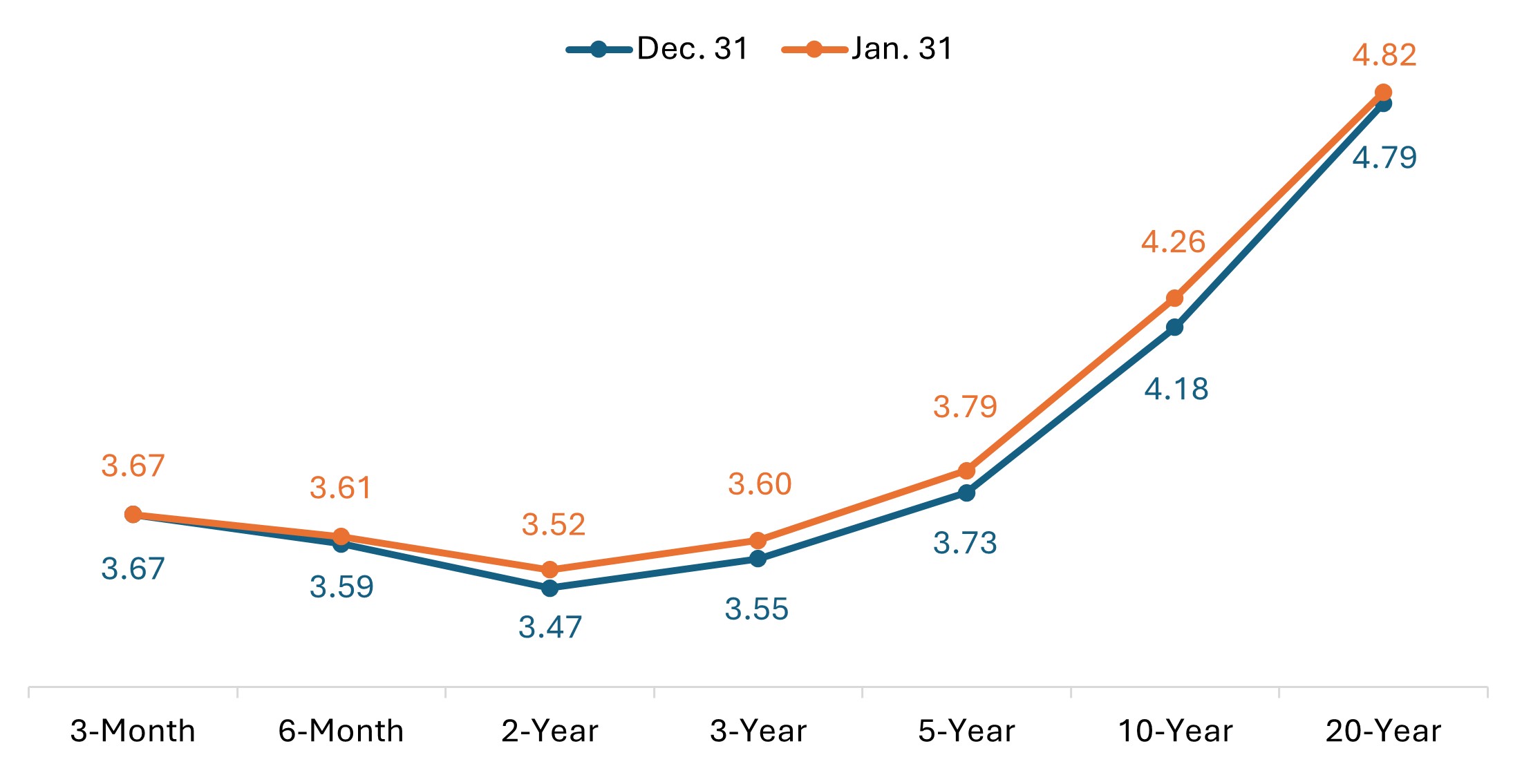

- La courbe des taux du Trésor américain s’est légèrement pentifiée, les rendements des obligations de plus longue maturité augmentant davantage que ceux des maturités plus courtes. Le rendement des obligations du Trésor à 10 ans a augmenté de 8 points de base pour atteindre 4,26 %, dépassant la barre des 4,2 % pour la première fois depuis septembre et atteignant brièvement 4,3 % avant de se replier.

Courbe des taux des bons du Trésor américain (variation mensuelle)

Source : Bloomberg, Trésor américain.

- En Europe, les obligations du gouvernement allemand ont surperformé. Le rendement du Bunds à 10 ans a légèrement baissé de 1 point de base en janvier après avoir atteint un sommet en deux ans en décembre.

- Au Royaume-Uni, les rendements gilts à 10 ans ont légèrement augmenté de 4 points de base. Suite à sa baisse de taux de décembre, la Banque d'Angleterre devrait, selon toute vraisemblance, maintenir ses taux inchangés en février.

- Les obligations d'État japonaises ont subi des pressions alors que les rendements à long terme ont continué de progresser. Le rendement des JGB à 10 ans a progressé de 18 points de base pour s’établir à 2,25 % en fin de mois. Les inquiétudes budgétaires se sont intensifiées après que le gouvernement a proposé une suspension temporaire de la taxe sur les ventes appliquée aux produits alimentaires, ce qui a poussé les rendements des JGB à 40 ans au‑delà de 4 %, les investisseurs réévaluant les besoins d’émission à long terme.

Les secteurs à spread ont bien commencé l’année, les spreads ajustés des options (OAS) s’étant resserrés sur les indices investment grade et high yield, ainsi que sur les titres adossés à des actifs et à des créances hypothécaires (ABS et MBS). Les spreads des obligations d’entreprises investment grade américaines se sont resserrés pour se rapprocher de niveaux historiquement bas observés sur plusieurs décennies. Les MBS ont aussi retenu l’attention à la suite de l’annonce par la Maison‑Blanche d’achats de MBS à grande échelle, pour un total de 200 milliards de dollars.

- L'indice Bloomberg Global Aggregate Corporate Index a progressé de 0,9 % en dollars américains, tandis que l'indice Bloomberg Global High Yield Index a gagné 1,0 %.

- Les spreads investment grade mondiaux ont reculé d’environ 5 pb, contre près de 8 pb pour le high yield.

- Les spreads corporate investment grade américains se sont resserrés vers des plus bas sur plusieurs décennies, d’environ 5 pb.

- Sur les marchés titrisés, les spreads des titres adossés à des actifs (ABS) et des MBS se sont resserrés d’environ 6 points de base.

Surveillance de la Banque centrale

Le mois de janvier a été relativement calme en matière de politique monétaire, les principales banques centrales adoptant largement une attitude d’"attentisme"‑et‑voir» mode. La Réserve fédérale et la Banque du Japon ont toutes deux laissé leurs taux inchangés, comme prévu, tandis que la nomination par le président Trump, le 30 janvier, de l'ancien gouverneur de la Fed, Kevin Warsh, au poste de prochain président de la Fed a captivé l'attention du marché. Le calendrier politique s'intensifie début février, avec la décision de la Banque de réserve d'Australie – où les chances d'une hausse des taux ont augmenté – suivie des décisions de la Banque d'Angleterre et de la BCE, qui devraient toutes deux maintenir leurs taux inchangés.

- Banque de Corée (15 janvier) : a maintenu son taux directeur à 2,50 % tout en signalant la fin de son cycle d’assouplissement, privilégiant la stabilité du taux de change alors que le won oscillait près de ses plus bas niveaux en 16 ans. La Banque de Corée a supprimé toute mention de la possibilité de nouvelles baisses de taux, un changement notable par rapport à ses déclarations précédentes.

- Banque populaire de Chine (20 janvier) : a maintenu les taux préférentiels des prêts à un an et à cinq ans inchangés à 3,00 % et 3,50 %, respectivement. Malgré des données économiques moroses, les décideurs politiques ont continué à privilégier des mesures de liquidité ciblées plutôt que des baisses du taux de l'indice de référence, même si les économistes entrevoient une possibilité d'assouplissement plus tard en 2026.

- Banque de Norvège – Norvège (janvier 22) : Le taux directeur a été maintenu à 4,00 %, comme prévu. La Banque a reconnu l'incertitude persistante, mais a indiqué que des baisses de taux pourraient intervenir plus tard dans l'année si la situation économique évolue comme prévu.

- Banque du Japon (23 janvier) : Maintien du taux directeur à 0,75 % par un vote de 8 contre 1, un membre étant favorable à une hausse. Les décideurs politiques ont revu à la hausse leurs prévisions de croissance et d'inflation et ont indiqué que de nouvelles mesures de resserrement monétaire restaient envisagées. La Banque du Japon a insisté sur la nécessité de faire preuve de patience, le temps d'évaluer l'impact de la hausse des taux de décembre et dans l'attente du résultat des élections anticipées du 8 février.

- Banque du Canada (28 janvier) : a maintenu son taux directeur à 2,25 % pour une deuxième réunion consécutive, notant que les perspectives sont très vulnérables aux politiques commerciales américaines imprévisibles, en particulier avant la révision de l’Accord Canada–États-Unis–Mexique (ACEUM) en juillet.

- Réserve fédérale (28 janvier) : a maintenu la fourchette cible entre 3,50 % et 3,75 %. Comme prévu, après trois baisses de taux consécutives fin 2025. Les autorités se sont déclarées à l'aise avec l'idée d'adopter une attitude patiente , le marché du travail montrant des signes précoces de stabilisation, ce qui réduit l'urgence d'un nouvel assouplissement. Les économistes ont noté que ce changement laisse penser que la baisse des taux de décembre était probablement la dernière du mandat de Jerome Powell à la tête de la Fed, qui prend fin en mai.

- Brésil (28 janvier) : Le taux Selic a été maintenu à 15,00 %, marquant ainsi un cinquième maintien consécutif, la Banque ayant estimé qu'une période prolongée de politique restrictive était encore nécessaire pour orienter l'inflation vers l'objectif.

- Riksbank – Suède (janvier 29) : A laissé le taux directeur inchangé à 1,75 % pour une troisième réunion consécutive et a indiqué qu’aucun changement n’était probable pour le reste de 2026.

Événements clés au programme en février

- 2 février – Indices PMI mondiaux du secteur manufacturier (janvier)

- 3 février – Décision de la Banque de réserve d'Australie (RBA) concernant les taux d'intérêt

- 4 février – Services mondiaux et indices PMI composites (janvier)

- 4 février – Indice des prix à la consommation de la zone euro (janvier, données préliminaires)

- 5 février – Décision de la Banque d'Angleterre (BoE) concernant les taux d'intérêt

- 5 février – Décision de la Banque centrale européenne (BCE) concernant les taux d'intérêt

- 6 février – Emplois non agricoles et taux de chômage aux États-Unis (janvier)

- 8 février – Élections générales au Japon

- 11 février – Indice des prix à la consommation aux États-Unis (janvier)

- 15-23 février – Nouvel An lunaire (Fermeture des marchés en Chine et dans plusieurs pays asiatiques)

- 17 février – Taux de chômage au Royaume-Uni (septembre à décembre)

- 18 février – Emploi et taux de chômage en Australie (janvier)

- 18 février – Indice des prix à la consommation au Royaume-Uni (janvier)

- 22 février – Décision de la Banque populaire de Chine (PBOC) concernant les taux d'intérêt

- 24 février – Indice des prix à la consommation en Australie (janvier)

- 25 février – Indice des prix à la consommation de la zone euro (janvier, définitif)

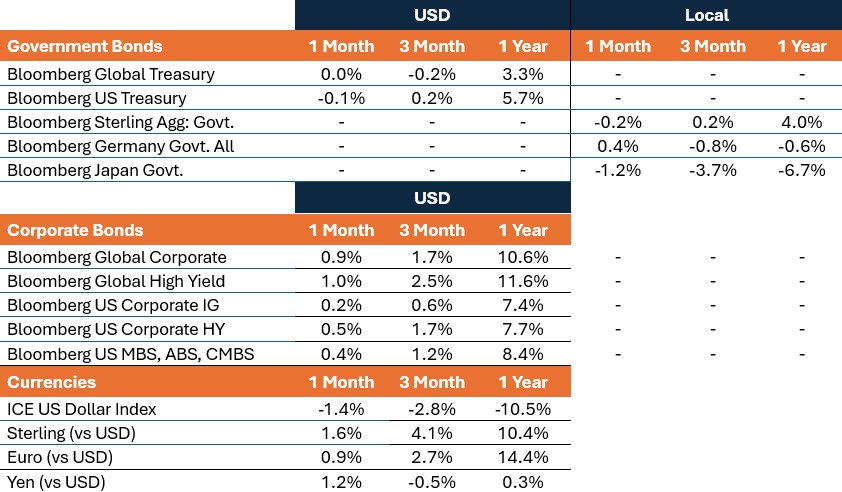

Performance du marché

Rendements totaux (%), périodes closes le 31 janvier 2026

Informations importantes

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Les obligations à haut rendement ou « junk bonds » comportent un risque plus élevé de défaut et de volatilité des prix. Les titres étrangers, y compris la dette souveraine, sont soumis à des fluctuations monétaires, à des incertitudes politiques et économiques, à une volatilité accrue et à une liquidité réduite, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

L'indice Bloomberg Asian-Pacific Japan Government-Related Index est un indice de référence à taux fixe, de qualité investment grade, libellé en yens japonais, qui inclut des titres de dette émis par des entités liées au gouvernement.

L'indice Bloomberg Germany Government All Bonds mesure la performance des obligations d'État allemandes (Bunds) émises par le gouvernement allemand.

Bloomberg Global Aggregate Corporate Index est un indicateur phare de la dette d'entreprise mondiale à taux fixe et de qualité investissement. Cet indice de référence multidevises comprend des obligations d'émetteurs de marchés développés et émergents.

Bloomberg Global High Yield Index est un indicateur phare multidevises du marché mondial des obligations high yield. L'indice représente l'union des indices américains high yield, paneuropéens high yield et des indices high yield en devises fortes des marchés émergents (EM).

L'indice Bloomberg Global Treasury suit l'évolution de la dette publique à taux fixe, en monnaie locale, des pays notés Investment grade, y compris des marchés développés et émergents.

L'indice Bloomberg Sterling Aggregate: Government Index mesure la performance des obligations d'État britanniques (gilts) au sein de l’indice plus large Bloomberg Sterling Aggregate, qui couvre le marché obligataire investment grade à taux fixe libellé en livres sterling.

L’indice Bloomberg US Corporate Bondsure la performance du marché des obligations d’entreprises investment grade à taux fixe et imposables aux États-Unis. Il comprend des titres libellés en dollars américains émis par des émetteurs américains et non américains.

L'indice Bloomberg US Corporate High Yield Bond mesure le marché des obligations d'entreprise à taux fixe, high yield et libellées en USD. Les obligations émises par des émetteurs présentant un risque pays de marchés émergents, selon la définition des pays émergents de Bloomberg, sont exclues.

L'indice Bloomberg US Securitized : MBS, ABS et CMBS suit l’ensemble des titres titrisés investment grade libellés en dollars américains au sein de l’indice Bloomberg US Aggregate.

L’indice Bloomberg US Treasury mesure la performance de la dette nominale à taux fixe libellée en dollars américains et émise par le Trésor des États-Unis.

L'indice FTSE All-Share reflète la performance du marché des actions du Royaume-Uni. L'indice comprend la quasi-totalité des sociétés éligibles cotées à la Bourse de Londres, couvrant les actions à forte, moyenne et faible capitalisation.

L'indice ICE US Dollar Index est un indice de référence mesurant la valeur du dollar américain par rapport à un panier de six grandes devises mondiales (euro, yen, livre sterling, dollar canadien, couronne suédoise, franc suisse).

MSCI AC Asia Pacific ex Japan Index reflète la performance du marché des actions de la région Asie-Pacifique, hors Japon, couvrant à la fois les marchés développés et émergents.

L'indice MSCI ACWI ex USA capture la représentation des grandes et moyennes capitalisations dans 22 des 23 marchés développés (à l'exclusion des États-Unis) et dans 24 pays émergents.

MSCI Emerging Markets Index reflète la performance des marchés actions émergents.

MSCI Europe Index reflète la performance du marché des actions des grandes et moyennes entreprises cotées sur les marchés développés d'Europe.

MSCI Europe ex UK Index reflète la performance du marché des actions des grandes et moyennes entreprises cotées sur les marchés développés d'Europe, hors Royaume-Uni.

MSCI United Kingdom Index reflète la performance du marché des actions des grandes et moyennes entreprises cotées au Royaume-Uni.

MSCI World Index comprend des valeurs à grande et moyenne capitalisation dans 22 des 23 pays développés, à l'exclusion des États-Unis.

MSCI World ex USA Index reflète la performance des marchés actions des marchés développés mondiaux, hors États-Unis.

Indice boursier composite NASDAQ : Le système de cotation automatisé de l’Association nationale des courtiers en valeurs mobilières (NASDAQ) est un système de cotation informatisé national pour plus de 5 500 actions de gré à gré. L’indice est composé de plus de 4 800 titres négociés via ce système.

Indice Nikkei 225 (également connu sous le nom de Nikkei Stock Average): Mesure de la performance du marché boursier japonais. L'indice comprend 225 des plus grandes entreprises cotées à la Bourse de Tokyo.

Russell 1000 Growth Index reflète la performance des actions américaines à forte capitalisation présentant des ratios cours/valeur comptable plus élevés et des prévisions de croissance plus importantes.

L'indice Russell1000® Value reflète la performance des actions américaines à forte capitalisation présentant des ratios cours/valeur comptable plus faibles et des prévisions de croissance plus faibles.

L'indice Russell 2000® reflète la performance des petites capitalisations américaines.

Russell 2500™ Growth Index reflète la performance des actions américaines à petite et moyenne capitalisation présentant des ratios cours/valeur comptable plus élevés et des prévisions de croissance plus élevées.

Russell 2500 Value Index reflète la performance des actions américaines à petite et moyenne capitalisation présentant des ratios cours/valeur comptable plus faibles et des prévisions de croissance plus faibles.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L’indice S&P500® à pondération égale (EWI) est la version à pondération égale du S&P 500. L'indice comprend les mêmes composantes que l'indice pondéré par la capitalisation, mais chaque entreprise se voit attribuer un poids fixe – soit 0,2 % du total de l'indice – à chaque rééquilibrage trimestriel.

L'indice S&P/ASX 200 reflète la performance des 200 plus grandes entreprises les plus liquides cotées à la Bourse australienne (ASX).

STOXX® Europe 600 Index: Indice regroupant les 600 plus grandes capitalisations boursières cotées sur le marché actions européennes, couvrant 17 pays et 11 secteurs d’activité.

TOPIX: Un indice pondéré par la capitalisation de toutes les sociétés cotées à la Première Section de la Bourse de Tokyo et est largement considéré comme un indice de référence général pour les cours boursiers japonais.

Obligation à 10 ans : obligation dont l'échéance (remboursement du principal) est fixée dans 10 ans.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Titre adossé à des créances hypothécaires d'agences (MBS d'agences) : type de titre adossé à des actifs qui est spécifiquement garanti par un ensemble de prêts hypothécaires.

Titres adossés à des actifs (ABS) : titres financiers adossés à un ensemble d’actifs, généralement ceux qui génèrent un flux de trésorerie à partir de la dette, tels que les prêts, les contrats de location, les soldes de cartes de crédit ou les créances clients.

Point de base: Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Rendement Bunds : Les rendements Bunds sont considérés comme des indicateurs de rendement de référence pour les obligations d'État européennes ; ceux à échéance de 10 ans sont considérés comme l'équivalent allemand des obligations du Trésor américain.

Titres adossés à des créances hypothécaires commerciales (CMBS): titre adossé à des créances hypothécaires garanti par le prêt sur des biens immobiliers commerciaux plutôt que sur des biens résidentiels.

Indice des prix à la consommation (IPC) : mesure qui reflète l'évolution dans le temps des prix d'un panier de biens et de services de consommation. Il est utilisé pour estimer l’inflation.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. Des spreads en hausse signalent en général une dégradation du profil de crédit des entreprises, alors qu’un resserrement reflète une amélioration.

Courbe/Courbe de rendement : Une courbe des taux représente les rendements (taux d’intérêt) d’obligations présentant une qualité de crédit identique mais des échéances différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Le Federal Open Market Committee (FOMC) est l'instance du Système fédéral de réserve qui définit la politique monétaire des États-Unis.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La politique budgétaire est distincte de la politique monétaire, qui est généralement définie par une banque centrale.

Rendement gilts : les rendements gilts sont considérés comme des indicateurs de rendement de l'indice de référence pour les obligations du gouvernement du Royaume-Uni ; ceux ayant une échéance de 10 ans sont considérés comme l'équivalent britannique des obligations du Trésor américain.

Une politique « restrictive » cherche à freiner l'inflation et à ralentir la croissance de l'économie, en augmentant les taux d'intérêt et en réduisant la masse monétaire.

Obligations à haut rendement : Également connue sous le nom d’obligation de qualité inférieure, ou obligation « junk ». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : le taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation (IPC) et l’indice des prix de détail (IPD) en sont deux indicateurs courants.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Rendement des JGB : les rendements des JGB sont considérés comme des indicateurs de rendement de l’indice de référence pour les obligations du gouvernement japonais ; ceux à échéance de 10 ans sont considérés comme l’équivalent japonais des obligations du Trésor américain.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire. Une politique « accommodante » vise à stimuler la croissance économique en abaissant les taux d'intérêt et en augmentant la masse monétaire.

Spread corrigé des options (OAS) : indicateur mesurant l'écart de rendement (spread) entre une obligation et le taux sans risque, ajusté pour tenir compte d’une option intégrée.

Titrisation : Processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres portant intérêt. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Les titres du Trésor américain sont des titres de créance directs émis par le gouvernement américain. Les bons du Trésor et les obligations du gouvernement américain sont garantis par la pleine foi et le crédit du gouvernement américain et sont généralement considérés comme exempts de risque de crédit.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour les actions, une mesure couramment utilisée est le rendement du dividende, qui rapporte les dividendes récemment versés pour chaque action à son cours. Pour une obligation, ce rendement est calculé comme le coupon rapporté au prix actuel de l’obligation.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.