Principaux points à retenir :

- La croissance du PIB américain devrait rester d'environ 2 % en 2026, soutenue par la résilience des dépenses de consommation et les investissements dans l'IA, malgré des risques géopolitiques et tarifaires persistants.

- Selon nous, l’inflation devrait rester supérieure à l’objectif, mais les marchés anticipent au moins trois baisses de taux de la Réserve fédérale (Fed) d’ici la fin de l’année 2026, ce qui se traduirait par une courbe des taux plus accentuée et des conditions favorables aux segments des spreads.

- Il existe des opportunités attrayantes dans les secteurs du spread de crédit en général, et dans les secteurs titrisés en particulier, avec des rendements réels positifs et une gestion active et flexible essentielle pour faire face à la volatilité et à l'incertitude politique.

Alors que les investisseurs réfléchissent à leur positionnement en obligations pour 2026, nous pensons que les rendements actuels offrent un point d'entrée intéressant à la catégorie des obligations multisectorielles. Les différents secteurs des spreads offrent des opportunités de valeur relative intéressantes et bénéficient d'un contexte macroéconomique et d'un environnement politique monétaire optimistes.

1. Contexte macroéconomique

Nous nous attendons à ce que l’environnement macroéconomique général continue de soutenir les niveaux actuels des spreads. Selon nous, la croissance économique américaine devrait rester positive, et la croissance du produit intérieur brut (PIB) réel devrait atteindre environ 2 % en 2026.

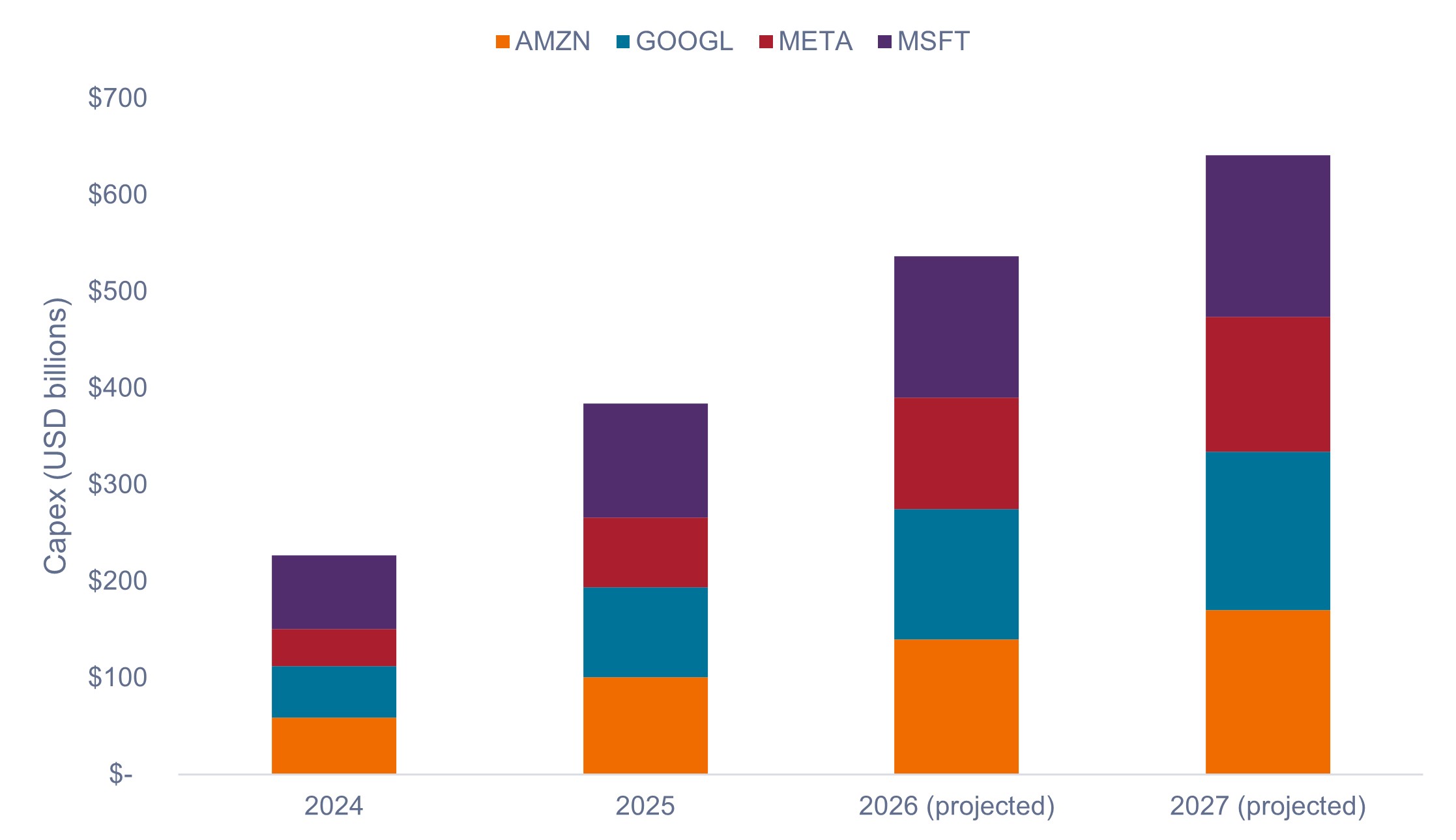

Alors que certains secteurs d'activité abordent l'année 2026 en fin de cycle, la résilience des dépenses des consommateurs haut de gamme et les gains de rentabilité des entreprises grâce au déploiement de l'intelligence artificielle (IA) devraient continuer à soutenir la résilience de l'économie américaine. En outre, les augmentations paralysantes des investissements réalisés par l’IA dans des puces et des centres de données devraient probablement alimenter une croissance économique soutenue, comme le montre le Graphique 1.

Graphique 1 : Dépenses d'investissement des hyperscalers (2024-2027)

Les augmentations agressives des dépenses dans les infrastructures de l’IA devraient alimenter une croissance économique soutenue.

Source : Données des entreprises, estimations de Morgan Stanley Research, au 21 novembre 2025. Aucune prévision ne peut être garantie.

L'incertitude liée aux droits de douane, la réforme de l'immigration et les tensions géopolitiques ont été des risques majeurs en 2025, mais nous pensons que leurs effets seront moins prononcés en 2026. Il est important de noter que tout impact négatif persistant de ces risques devrait être compensé par les effets positifs de la réforme fiscale dans le cadre du One Big Beautiful Bill (OBBB), dont une grande partie prend effet en 2026. D'autres contributions notables à la croissance du PIB américain et au sentiment général pourraient être que l'Amérique du Nord accueille la Coupe du Monde de football en 2026 et les célébrations autour du 250e anniversaire de l'indépendance des États-Unis.

Malgré des progrès désinflationnistes constatés ‑ notamment au sein des prix du pétrole et de la composante essentielle du logement ‑ nous pensons que l'inflation devrait rester supérieure à l'objectif de la Réserve fédérale (Fed) en raison de la pression haussière découlant des effets retardés des tarifs douaniers et de la persistance des prix des services. L’inflation devrait se maintenir entre 2,6 % et 3,0 %

2. Politique monétaire et taux d'intérêt

Étant donné que nous pensons que l'inflation restera tenace, nous estimons que les investisseurs seraient mieux positionnés sur la partie courte de la courbe des taux, où ils pourraient selon nous tirer parti d'une nouvelle accentuation de la pente de la courbe.

À notre avis, ce positionnement pourrait également mieux protéger les portefeuilles contre les hausses des primes à terme à long terme dues aux inquiétudes potentielles concernant l'indépendance de la Fed, ainsi qu'aux dépenses budgétaires déficitaires importantes et continues, la Fed semblant disposée à laisser l'inflation dépasser son objectif.

La banque centrale américaine suit une ligne de conduite prudente en matière d'assouplissement monétaire afin de soutenir un marché du travail en perte de vitesse tout en se prémunissant contre une résurgence de l'inflation. Le rapport sur l'emploi retardé du mois de septembre ayant dépassé les attentes, la probabilité d'une baisse des taux lors de la réunion de décembre est désormais moins évidente.

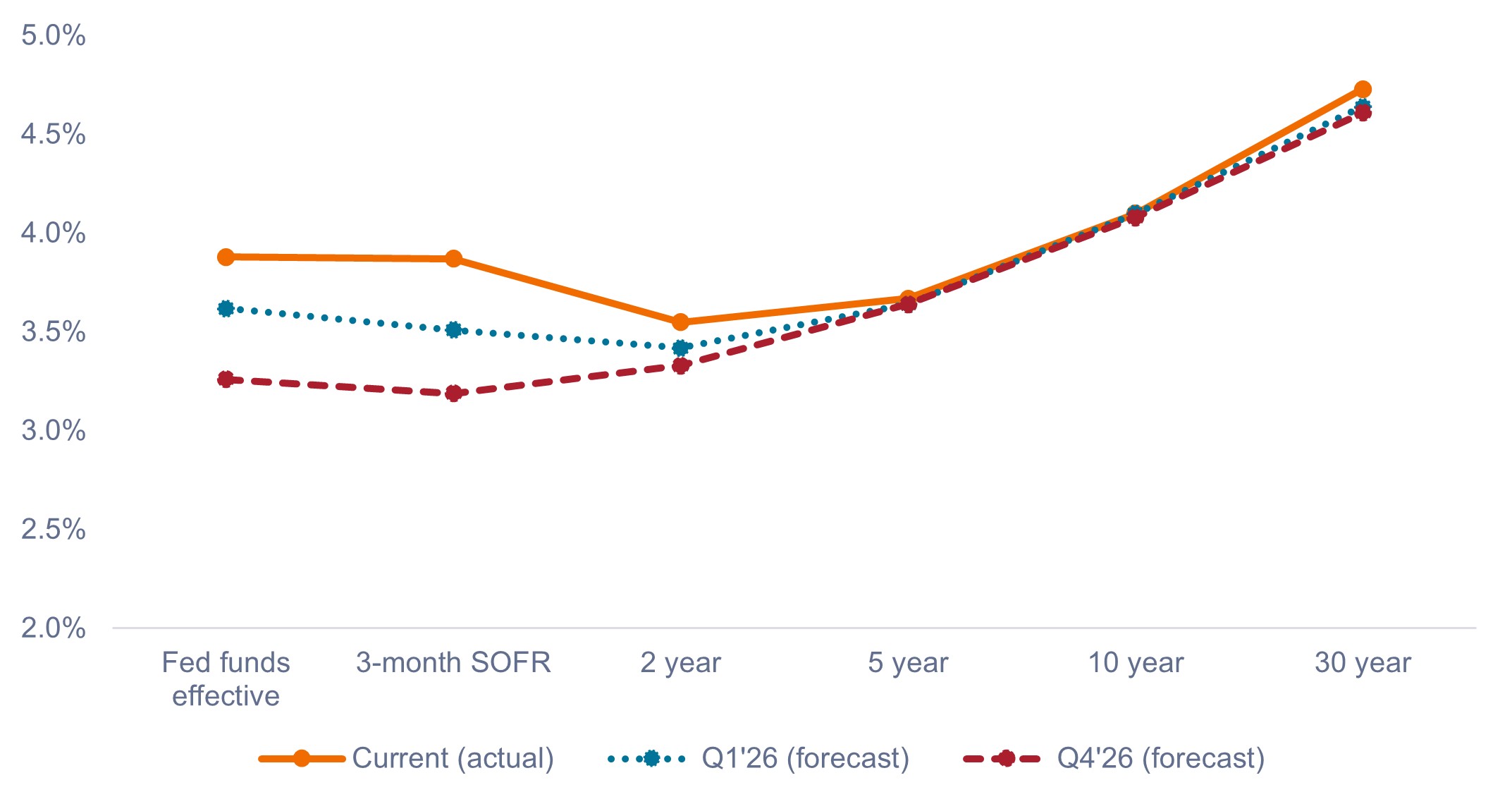

Malgré l'incertitude entourant la décision de la Fed en décembre, le marché anticipe au moins trois baisses de taux d'ici la fin de l'année 2026 (ce qui ferait baisser le taux des fonds fédéraux à 3,25 %-3,50 % Nous nous attendons à une pentification de la courbe des rendements, avec des taux à court terme en baisse et des rendements à long terme évoluant dans une fourchette étroite dans un contexte de surendettement et de préoccupations liées à l’inflation, comme le montre le graphique 2.

Graphique 2 : Courbes de rendement du Trésor américain (chiffres réels vs prévisions)

Les rendements à court terme devraient baisser, mais ceux à long terme ne devraient guère changer.

Source : Bloomberg, au 21 novembre 2025. Les prévisions relatives aux courbes de rendement sont celles du consensus Bloomberg.

Parmi les autres facteurs favorables aux marchés obligataires, citons la fin du programme de resserrement quantitatif (QT) de la Fed, ainsi que la probabilité que le « Fed put » soit de nouveau fermement en place. Si nous constatons un affaiblissement de l'économie, nous pensons que la banque centrale assouplira sa politique de manière agressive, ce qui serait favorable aux spreads.

Un autre phénomène intéressant qui pourrait continuer à prendre forme en 2026 est que le chômage pourrait rester faible tandis que les perspectives de croissance demeurent solides. Avec une politique d'immigration plus restrictive, le marché du travail peut clairement maintenir l'équilibre avec un nombre d'emplois créés beaucoup plus faible. Dans le même temps, l'amélioration de la productivité grâce à l'IA pourrait entraîner une hausse du chômage associée à une accélération de la croissance économique.

Cette dynamique devrait selon nous être favorable à une poursuite de la politique monétaire de la Fed, tandis qu’un taux directeur plus faible devrait profiter aux secteurs cycliques et à la création d’entreprises.

3. Thèmes et positionnement des obligations

- Optimisme quant au carry des spreads de crédit: alors que les spreads de crédit oscillent autour de leurs niveaux cycliques étroits, nous pensons que les valorisations actuelles sont soutenues par la solide rentabilité des entreprises, l'assouplissement attendu de la Fed et la croissance économique, alimentée en partie par les investissements liés à l'intelligence artificielle.

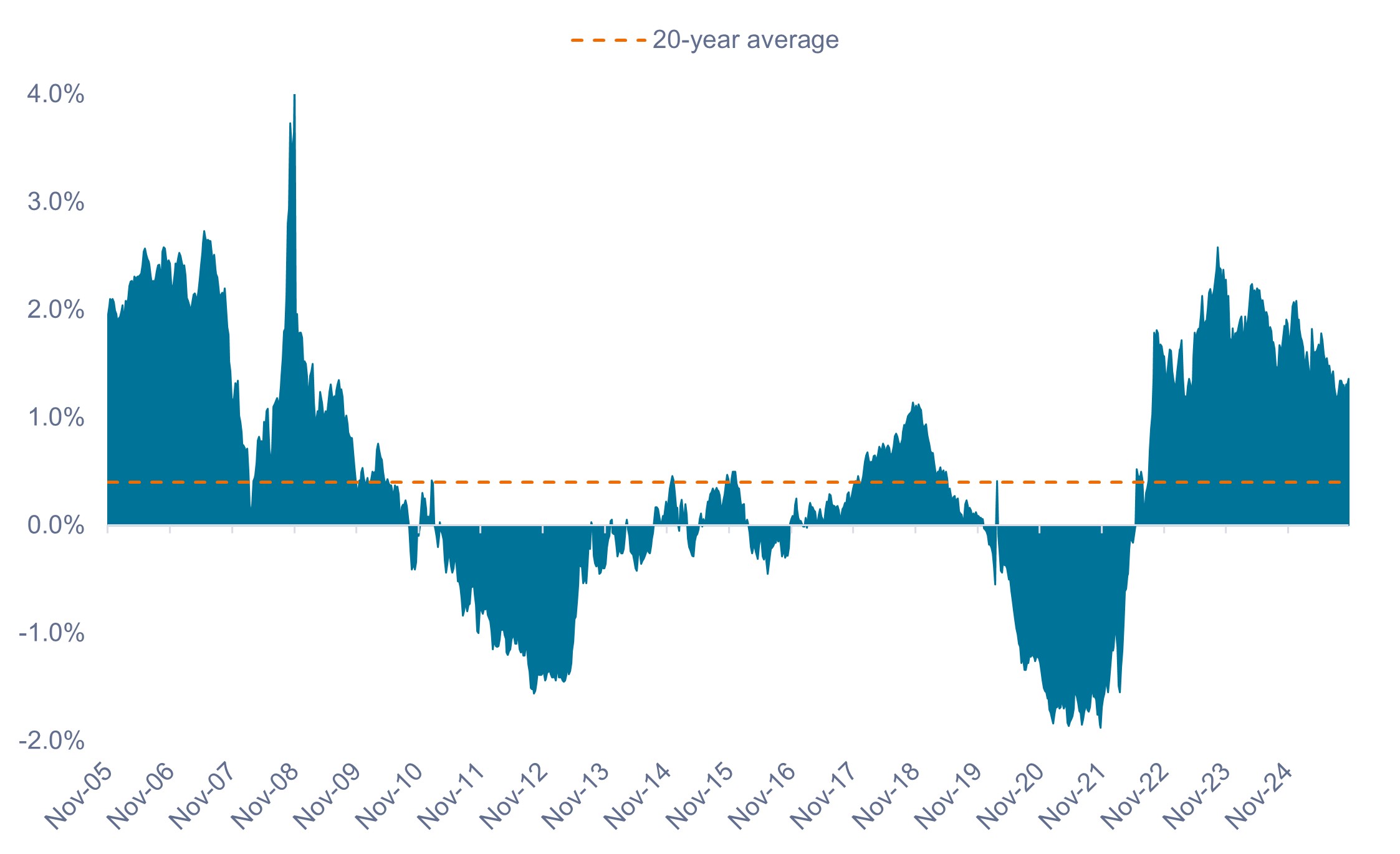

- Les rendements réels restent résolument positifs: bien que les spreads de trading à des niveaux historiquement serrés, les rendements réels globaux restent supérieurs à 1,25 %, ce qui constitue une solide base de rendements ajustés de l’inflation pour les investisseurs obligataires.

Graphique 3 : Rendement réel du Trésor américain à 5 ans (2005-2025)

Les rendements réels des bons du Trésor restent positifs et bien supérieurs à leur moyenne sur 20 ans.

Source : Bloomberg, au 20 novembre 2025. Les performances passées ne garantissent pas les résultats futurs.

- Les spreads des titrisations restent attractifs par rapport aux obligations d'entreprises: Les valorisations attractives et la solide qualité de crédit des secteurs titrisés alimentent notre opinion positive à l'égard du crédit titrisé, et s'inscrivent dans le thème de la maximisation du carry par unité de risque.

- La gestion active et la flexibilité sont primordiales: face à l’incertitude politique et à une croissance inégale, une approche dynamique et diversifiée s’avère essentielle. La volatilité est susceptible de créer des opportunités dans tous les secteurs et toutes les zones géographiques. Il sera essentiel de maximiser le rendement par unité de risque, tout en recherchant des opportunités spécifiques permettant d'ajouter de la valeur.

En synthèse

La croissance américaine et les investissements dans l’IA devraient soutenir un contexte macroéconomique favorable, tandis que l’inflation persistante et les baisses attendues de la Fed laissent présager une courbe des taux plus accentuée. Selon nous, les opportunités attrayantes dans les secteurs du crédit et de la titrisation, combinées à des rendements réels positifs, rendent la gestion active indispensable en 2026.

Informations importantes

Les portefeuilles d'investissement gérés activement sont soumis au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

Le portage est le revenu excédentaire obtenu en investissant dans un titre dont le rendement est plus élevé que celui d’un autre titre.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le resserrement quantitatif est un outil de politique monétaire de contraction appliqué par les banques centrales pour réduire la quantité de liquidités ou la masse monétaire dans l'économie.

Les rendements réels sont le rendement d’un investissement après prise en compte de la perte de pouvoir d’achat due à l’inflation.

Actifs risqués : titres financiers qui peuvent connaître des variations importantes de leurs cours (et qui présentent donc un degré de risque plus élevé).Il s'agit par exemple d'actions, de matières premières, d'obligations foncières de moindre qualité ou de certaines devises.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

La courbe des taux est un graphique représentant les rendements d’obligations du gouvernement américain de différentes échéances à un moment donné. Il est utilisé pour visualiser la relation entre les taux d’intérêt (rendements) et la durée jusqu’à l’échéance des obligations, afin de fournir des informations sur les prévisions économiques.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.