Principaux points à retenir :

- Après avoir chuté d'environ -20 % au premier trimestre, le secteur des biotechnologies semble être sur la voie d'un rebond remarquable jusqu'à la fin de l'année 2025.

- Le rebond reflète l’apaisement de l’incertitude politique au premier semestre de l’année, ainsi que la poursuite des innovations en matière de médicaments et la demande latente de fusions-acquisitions (M&A).

- À notre avis, cette dynamique pourrait encore aller compte tenu de l'expiration imminente des brevets des grandes entreprises pharmaceutiques, des lancements de médicaments réussis pour les sociétés biotechnologiques et de l'amélioration du financement de l'innovation pharmaceutique. Néanmoins, dans un marché plus concurrentiel, la clé pour maximiser les performances sera de savoir où chercher.

Au moment où nous écrivons ces lignes, le secteur des biotechnologies semble en passe de réaliser l'une de ses meilleures années en termes de rendements annuels depuis la période faste qu'il a connue pendant la pandémie de Covid. L'indice S&P Biotechnology Select Industry, un indice de référence des valeurs biotechnologiques de petite, moyenne et grande capitalisation, est en hausse de 25 % pour l'année à fin octobre.1 Si ces gains se concrétisent, ce serait la première année de performances à deux chiffres pour l’indice depuis 2020, une performance d’autant plus remarquable que début avril, l’indice de référence avait chuté de plus de -20 %.2

Plusieurs événements contribuent à expliquer ce redressement, de l'amélioration de la clarté des droits de douane et de la politique de prix des médicaments aux États-Unis à l'augmentation de l'activité de fusion et d'acquisition (M&A). Mais nous continuons d'observer un certain nombre d'évolutions susceptibles de générer des performances plus positives. Pour tirer le meilleur parti de cette opportunité potentielle, voici ce que les investisseurs devraient, selon nous, prendre en considération.

Un besoin croissant de fusions-acquisitions

Historiquement, les valeurs biotechnologiques ont profité des périodes où l'activité de fusion-acquisition s'accélère, car les opérations de fusion-acquisition – en particulier les grandes acquisitions de plusieurs milliards de dollars – génèrent de la valeur, libèrent des capitaux et attirent l'intérêt des investisseurs pour le secteur. Depuis 2021, la hausse des taux d’intérêt et l’incertitude réglementaire ont entraîné une baisse de la valeur totale des transactions. Toutefois, certains signes montrent que ces difficultés pourraient s’atténuer.

Après avoir atteint près de 5 % en 2023, les rendements des bons du Trésor à 10 ans sont désormais plus proches de 4 % et pourraient encore baisser si la Réserve fédérale, qui a commencé à assouplir sa politique monétaire cette année, continue d'abaisser son indice de référence.3 Dans le même temps, la Food and Drug Administration (FDA) a surmonté les inquiétudes concernant les récents changements de financement et de personnel afin de respecter les délais d'examen et même de faire progresser l'innovation médicamenteuse grâce à la mise en place d'une procédure d'approbation accélérée de nouveaux médicaments importants.

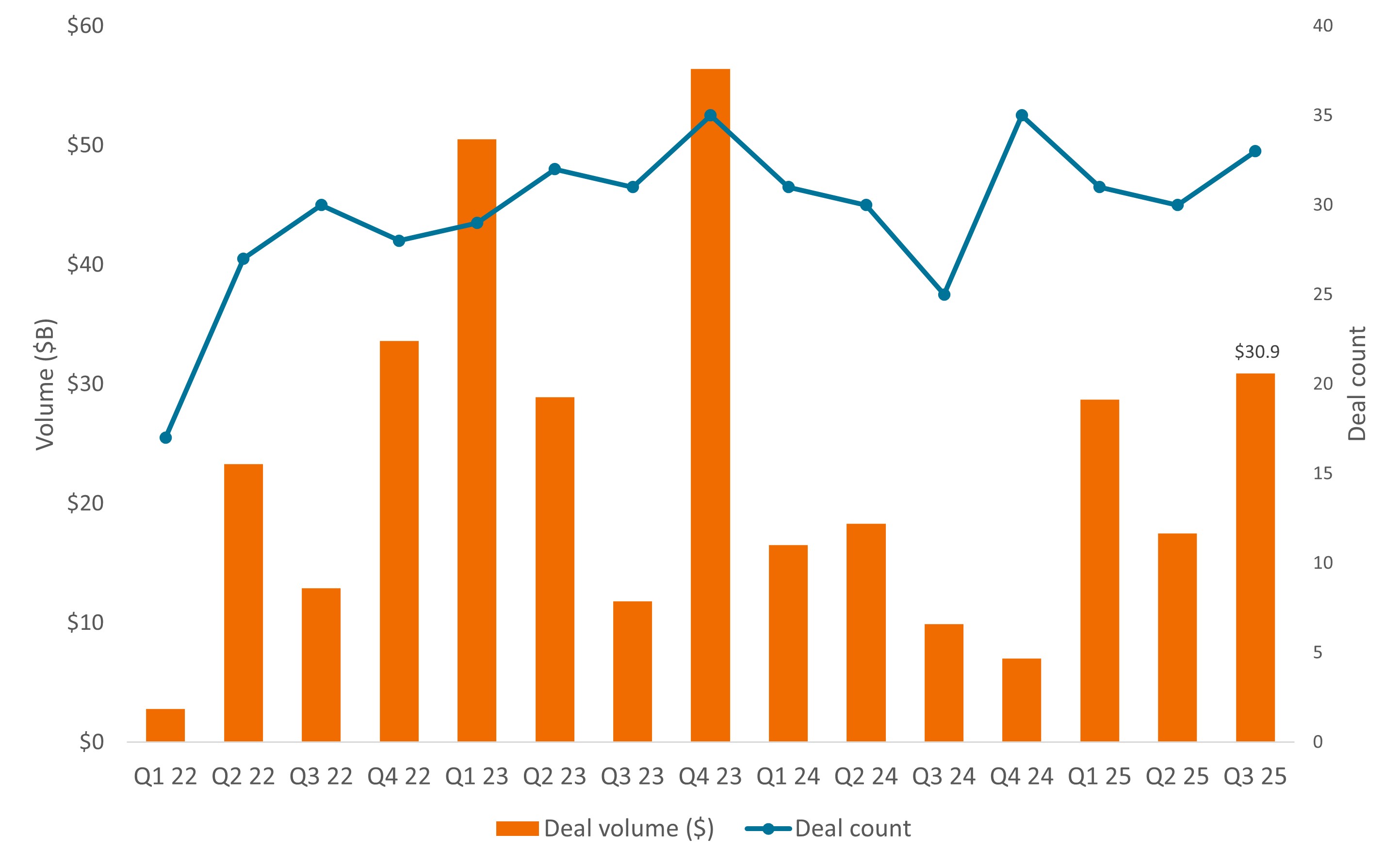

Et en août, Pfizer a conclu un accord historique avec la Maison Blanche, acceptant d'investir 70 milliards de dollars supplémentaires aux États-Unis et de vendre certains médicaments à prix réduit aux consommateurs. Cet accord semblant satisfaire les priorités de l'administration tout en évitant les propositions politiques les plus draconiennes (par exemple, la tarification générale des médicaments selon le principe de la nation la plus favorisée), l'industrie biopharmaceutique a trouvé un moyen de préserver ses revenus liés aux médicaments. Ainsi, le volume des opérations de fusions-acquisitions a presque doublé pour atteindre 31 milliards de dollars au troisième trimestre 2025, contre un peu plus de 17 milliards de dollars au trimestre précédent (Illustration 1).

Figure 1 : L'assouplissement des politiques et la chute des brevets stimulent les fusions-acquisitions

Source : JPMorgan, Dealforma.com, au 30 septembre 2025.

D'autres fusions et acquisitions pourraient suivre. Environ 300 milliards de dollars de revenus pharmaceutiques risquent de perdre leur exclusivité commerciale d'ici 2030, ce qui représente l'un des plus importants « précipices des brevets » que l'industrie ait connu depuis près de deux décennies.4 Les sociétés pharmaceutiques subissent une pression croissante pour reconstituer rapidement leurs listes de projets de médicaments et disposent, selon une estimation, d’un bilan permettant de réaliser des acquisitions de 1 200 milliards de dollars.5

Une augmentation des fusions-acquisitions peut stimuler les performances du secteur biotechnologique dans son ensemble, mais investir dans les entreprises individuelles qui font l'objet d'une acquisition est souvent plus rentable. En 2025, les transactions de fusion-acquisition ont généralement été réalisées avec des primes à deux chiffres par rapport au cours de l'action avant l'annonce, avec une poignée d'achats supérieurs à 100 %.6

Il est impossible de savoir à l'avance quelles entreprises seront rachetées, mais il existe des points communs à rechercher. Au troisième trimestre, les sociétés biopharmaceutiques de moyenne et petite capitalisation représentaient 57 % du nombre de transactions en 2025, car elles sont désormais à l'origine de la majeure partie de l'innovation dans le domaine des médicaments. Les entreprises développant des médicaments pour des opportunités de marché vastes et croissantes telles que l’obésité, l’oncologie et la stéatose hépatique ont été des cibles privilégiées. La plupart des opérations de fusion-acquisition ont été annoncées après que des essais cliniques aient fourni des données positives ou qu'un médicament récemment approuvé ai montré des signes d'un lancement commercial réussi.7

Des marchés de capitaux qui privilégient l'innovation en matière de médicaments

Même si, les perspectives de la biotechnologie ne dépendent pas seulement des fusions et acquisitions. Le développement de médicaments est un autre élément clé, et là encore nous pensons que les tendances sont positives. Dans un contexte de taux d'intérêt élevés, les introductions en bourse du secteur des biotechnologies ont légèrement ralenti. Toutefois, les financements provenant d'autres sources publiques et privées (telles que les émissions d'actions subséquentes et le capital-risque) ont récemment commencé à augmenter, atteignant 102 milliards de dollars en 2024, contre 71 milliards de dollars l'année précédente.8

Les investissements en capital sont la pierre angulaire du développement des médicaments, et la multitude de traitements révolutionnaires contribue à susciter l'intérêt des investisseurs. Il s'agit notamment du premier nouveau mécanisme d'action approuvé depuis des décennies pour la schizophrénie, les tout premiers traitements de la MASH (stéatose hépatique) et du symptômes de Prader-Willi (une maladie génétique rare qui entrave le développement des enfants), de nouveaux médicaments pour la cardiomyopathie causées par L'amylose TTR et le premier traitement approuvé de la broncho-pneumopathie.

En transformant la norme de soins, ces thérapies connaissent une forte adoption lors du lancement commercial et offrent un potentiel de croissance des bénéfices intéressant. Selon une analyse sectorielle, seulement 20 % environ des entreprises de l’indice S&P Biotech ont été rentables entre 2017 et 2024. D’ici 2027, ce chiffre pourrait presque doubler pour atteindre 38 % grâce à la vigueur de la recherche et du développement en cours sur les médicaments.9 Dans un secteur connu pour sa volatilité, liée en partie à la rareté des bénéfices, cette tendance pourrait constituer un catalyseur pour attirer un public plus large d’investisseurs.

La discipline de marché pourrait également jouer en faveur des valeurs biotechnologiques. Les investisseurs commencent à s'intéresser au secteur, mais ils continuent à privilégier les « actifs peu risqués », c'est-à-dire les sociétés biotechnologiques dont les pipelines offrent une solide voie de développement et/ou des catalyseurs à court terme (tels que les approbations réglementaires). Sur un marché peu enclin à prendre des risques, les récompenses sont plus susceptibles d'être dominées par des entreprises disposant de pipelines d'innovation et qui ont montré des preuves claires de réussite clinique.

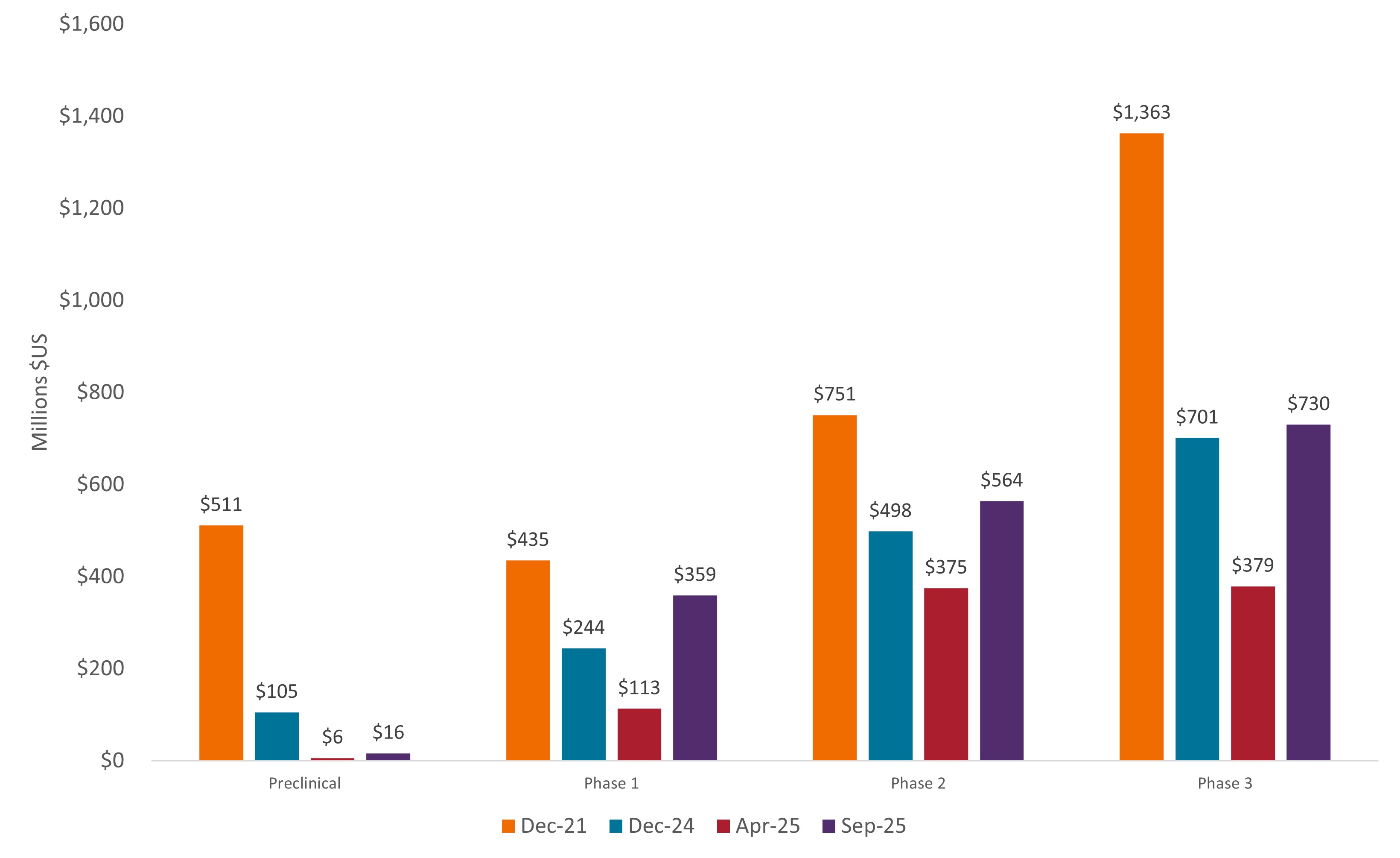

La récente volatilité du marché souligne cette tendance. Fin 2024, les sociétés biopharmaceutiques disposant d'un médicament en phase 3 avaient une valeur moyenne de 701 millions de dollars. Cette valeur a été réduite de presque moitié (379 millions de dollars) en avril 2025, au plus fort de l'incertitude politique, avant de retomber à 730 millions de dollars à la mi-septembre. Pour les entreprises en phase préclinique, la situation était bien différente (graphique 2).

Graphique 2 : Les marchés de capitaux continuent de favoriser les sociétés de biotechnologie en phase avancée

Valeur d'entreprise* moyenne des sociétés de biotechnologie américaines cotées en bourse, par stade de développement de médicaments

Source : CapitalIQ, Stifel. Au 31 décembre 2021, 31 décembre 2024, 11 avril 2025 et 12 septembre 2025. *La valeur d'entreprise est la capitalisation boursière d'une entreprise plus la dette totale, les actions privilégiées et les participations minoritaires, moins la trésorerie et les équivalents de trésorerie. Il s’agit du prix d’achat théorique d’une entreprise, en tenant compte à la fois des capitaux propres et de la dette.

À long terme, cette discipline pourrait avoir des avantages plus importants. Le secteur des biotechnologies est aujourd'hui plus rationnel et plus compétitif qu'il ne l'était au sortir de son pic de marché en 2021. Aujourd'hui, le nombre d'entreprises de biotechnologie cotées en bourse qui peuvent se prévaloir d'ensembles de données « très bons » – médicaments en développement ayant une forte probabilité d'amélioration significative de la qualité des soins pour une maladie – est estimé à plus de 80 %. En 2022, ce chiffre n'était que de 47 %. En outre, depuis lors, le nombre de sociétés biotechnologiques cotées en bourse a diminué de plus de 20 %.10

En d'autres termes, le secteur place la barre plus haut pour les entreprises qui souhaitent se lancer, mais pour celles qui survivent, les opportunités de création de valeur pourraient être meilleures que jamais.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

1 Bloomberg, du 31 décembre 2024 au 31 octobre 2025.

2 Bloomberg, du 31 décembre au 9 avril 2025.

3 Federal Reserve Bank of St. Louis, au 31 octobre 2025.

4 Evaluate, Portfolio tactiques to scale the $300bn patent cliff, au 13 octobre 2025.

5 Stifel, au 16 septembre 2025. Sur la base de 18 sociétés biopharmaceutiques de grande capitalisation et en supposant un ratio dette nette/bénéfices avant intérêts, impôts, dépréciations et amortissements (EBITDA) cinq fois.

6 BiopharmaDive, au 26 octobre 2025.

7 JPMorgan, au 30 septembre 2025.

8 IQVIA Institute, Global Trends in R&D 2025, mars 2025.

9 Cantor, Le XBI pourrait FINA ce faire et c'est pourquoi, au 27 août 2025.

10 Stifel, au 11 septembre 2025.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.