Principaux points à retenir :

- L'inflation est ressortie plus faible que prévu en avril, le principal point à retenir étant le recul important de l'inflation des services de base hors logement (aussi appelée inflation « supercore »), qui est tombée à 2,8 % contre 4,8 % il y a un an.

- Malgré cette victoire sur l'inflation, l'incertitude des marchés et la volatilité des taux d'intérêt pourraient rester élevées jusqu'à la publication des chiffres d'inflation de mai ou juin. Ces publications devraient en effet refléter l'impact global des politiques de droits de douane sur l'inflation.

- Alors que les rendements continuent d'évoluer près de leurs niveaux les plus élevés depuis 2007, nous pensons que les investisseurs obligataires devraient considérer ces rendements fluctuant dans une fourchette étroite comme une opportunité de continuer à réinvestir sur des niveaux attractifs.

Les chiffres

Comme pour le mois de mars, l'inflation est ressortie plus faible que prévu en avril, la hausse des prix se limitant à 0,2 % en glissement mensuel (GM), aussi bien pour l'inflation globale (+0,221 %) que pour l'inflation sous-jacente (+0,237 %). Cela porte la variation de l'indice des prix à la consommation (IPC) en glissement annuel à 2,33 %, en baisse significative par rapport aux 3,35 % de l'année précédente. Comparativement, l'IPC sous-jacent a augmenté plus rapidement que l'IPC global, à +2,78 % en glissement annuel, mais cela représente également une décrue importante par rapport aux 3,62 % de l'année précédente.

Selon nous, le principal point à retenir est le recul important de l'inflation des services de base hors logement (aussi appelée inflation « supercore »), qui est tombée à 2,8 % contre 4,8 % il y a un an.

Ce que cela signifie pour le marché obligataire

Malheureusement, compte tenu de la situation globale sur les droits de douane, il s’agit probablement de l’un des chiffres d'IPC les moins significatifs depuis le pic d’inflation de 2022.

Les opérateurs de marché sont davantage préoccupés par la hausse attendue de l'inflation en raison des tarifs douaniers annoncés le Jour de la Libération, dont l'effet ne sera probablement pas visible avant la publication des chiffres de mai ou juin. Le marché attendra avec impatience ces chiffres avant de se faire une idée sur les augmentations de prix induites par les droits de douane. Nous pensons que l’incertitude des marchés, associée à la volatilité des taux d’intérêt, pourrait rester élevée dans l’intervalle.

Les prix et les rendements des obligations devraient selon nous évoluer dans une fourchette étroite (comme cela est le cas depuis le début de l'année 2025), et ce tant que la situation mouvante sur les tarifs douaniers et la réaction de la Fed à une inflation anticipée plus élevée sur les prochains mois ne seront pas plus claires.

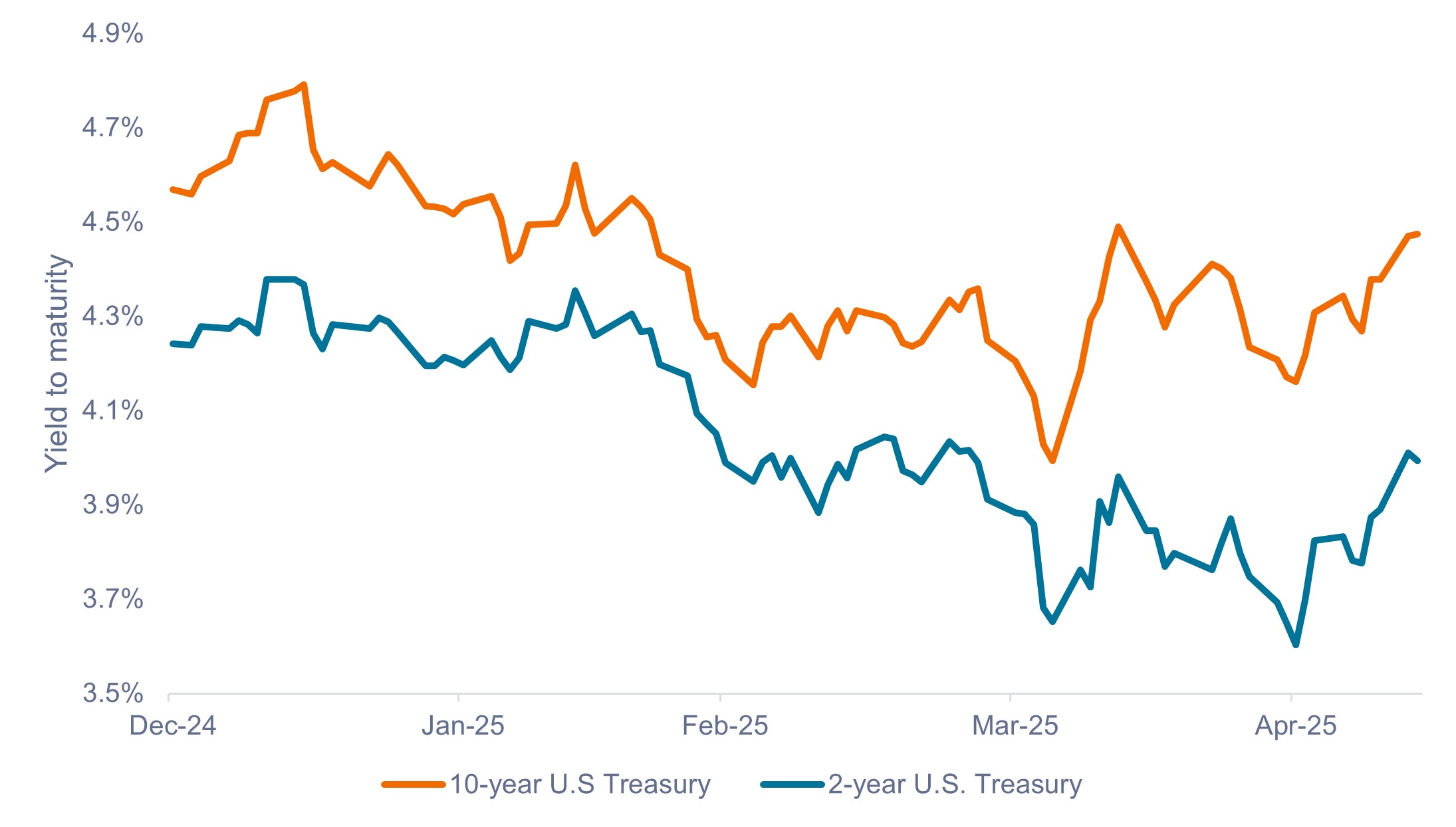

Graphique 1 : rendements des bons du Trésor américain (janvier 2025 – mai 2025)

Les rendements des bons du Trésor devraient évoluer dans une fourchette étroite tant que les impacts complets de la politique de droits de douane ne seront pas connus.

Source : Bloomberg, au 13 mai 2025. Les performances passées ne préjugent pas des résultats futurs.

Ce que cela signifie pour la Fed

Selon nous, la faible inflation d'avril signifie que la Fed devrait rester en position d'attente dans un avenir prévisible, car l'inflation a continué de baisser et le chômage est resté stable jusqu'à présent.

Au 13 mai 2025, le marché n'attribue que des probabilités respectives de 8 % et 41 % à une baisse des taux directeurs lors des réunions de la Fed de juin et de juillet. Il est à noter que le marché anticipait fin avril une probabilité de près de 100 % d’une baisse des taux directeurs d’ici juillet.

Conséquences pour les investisseurs

Des rendements obligataires évoluant dans une fourchette étroite peuvent déplaire aux investisseurs espérant une appréciation rapide du prix des obligations grâce à une baisse des rendements, mais nous pensons qu'il est important de ne pas se focaliser sur l'arbre qui cache la forêt.

Les coupons, ou revenus d’intérêts, ont toujours représenté la plus forte contribution à la performance totale des obligations, et nous anticipons que cette tendance se poursuivra dans l’environnement actuel. Par conséquent, les rendements de départ des obligations ont toujours constitué un indicateur très fiable de leurs performances futures sur 5 ans.1

Les taux d'intérêt restant à leurs niveaux les plus élevés depuis 2007, nous pensons que les investisseurs devraient considérer ces rendements évoluant dans une fourchette étroite comme une opportunité de continuer à réinvestir sur des niveaux attractifs, ce qu'ils ne pourraient probablement pas faire si les rendements chutaient fortement.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

1 Entre 1976 et 2023, la corrélation entre le rendement au pire du Bloomberg U.S. Aggregate Bond Index (US Agg) et sa performance 5 ans plus tard a été de 0,94.

Le Bloomberg U.S. Aggregate Bond Index est un indice obligataire large, pondéré par les capitalisations, représentant les obligations de qualité investment grade de maturité moyen terme négociées aux États-Unis.

L'indice des prix à la consommation (IPC) est une mesure de l'évolution moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et de services de consommation. Il s’agit d’un indicateur économique clé utilisé pour suivre l’inflation, qui représente l’augmentation générale du coût des biens et des services dans une économie.

La corrélation fait référence à la relation entre les mouvements de prix de différents actifs au sein d'un portefeuille ou de différentes classes d'actifs. Il s’agit d’une mesure statistique qui quantifie dans quelle mesure les performances de deux actifs ont tendance à évoluer ensemble, soit positivement, soit négativement, soit pas du tout. Une corrélation positive parfaite signifie que le coefficient de corrélation est exactement égal à 1. Cela implique que lorsqu'un titre évolue, à la hausse ou à la baisse, l'autre titre évolue dans la même ampleur et la même direction. Une corrélation négative parfaite signifie que deux actifs évoluent dans des directions opposées, tandis qu'une corrélation nulle implique l'absence totale de relation linéaire.

Les rendements évoluant dans une fourchette étroite font référence à une situation dans laquelle les rendements des obligations (ou d’autres titres portant intérêt) fluctuent entre une limite supérieure et une limite inférieure définies. Cela indique que le marché ne connaît pas de tendance significative à la hausse ou à la baisse, mais oscille plutôt entre ces niveaux de prix.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Le rendement au pire (YTW) est une mesure du rendement le plus bas possible qu'un investisseur peut espérer recevoir sur une obligation, en supposant que l'obligation ne fasse pas défaut. Il est calculé en tenant compte de toutes les dates de remboursement anticipé potentiel et du rendement à l'échéance. Cet indicateur est particulièrement pertinent pour les obligations remboursables par anticipation par l'émetteur.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.