Principaux points à retenir :

- Les marchés des obligations d’entreprises se négocient à des rendements historiquement élevés par rapport à la dernière décennie et qui dépassent largement l’inflation prévisionnelle.

- Les fondamentaux des entreprises sont en assez bonne santé et la plupart d'entre elles qui font pas partie des catégories les moins bien notées se sont adaptées au niveau plus élevé des taux d’intérêt par rapport il y a quelques années.

- Les obligations à haut rendement peuvent tolérer une croissance économique plus faible, mais leurs spreads peuvent être exposés à un élargissement, ce qui entraîne une préférence pour les emprunteurs de qualité élevée et un besoin de flexibilité.

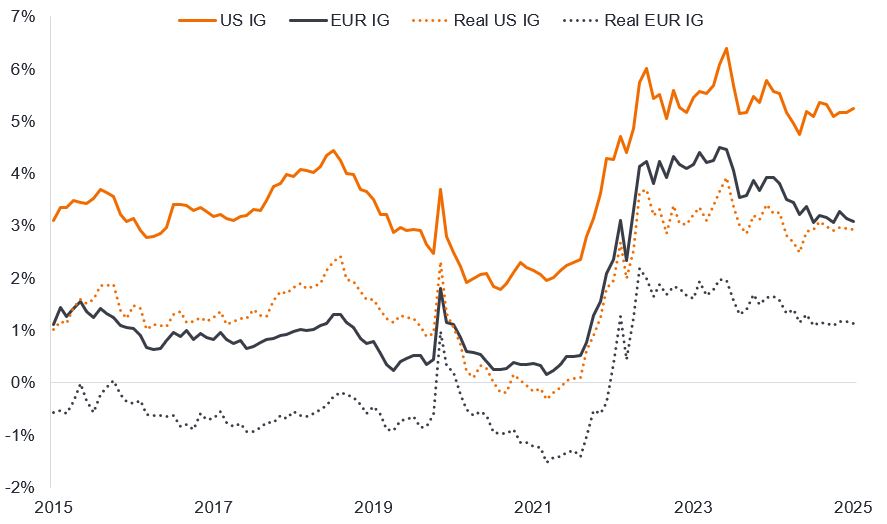

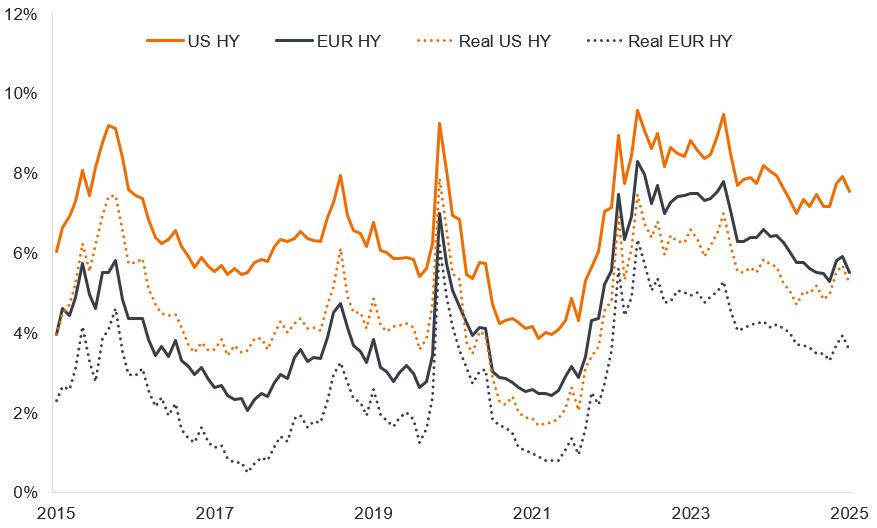

À notre avis, les obligations d’entreprises demeurent une proposition d'investissement attrayante pour les investisseurs. Au cours de ces deux dernières années, elles ont confortablement généré un rendement réel positif (rendement supérieur à l’inflation) tant les obligations d’entreprises Investment grade (IG) (Illustration 1a) que les obligations d’entreprises high yield (HY) (Illustration 1b).

Illustration 1a : rendements nominaux et rendements réels des obligations Investment grade

Source : Bloomberg : rendement nominal IG américain = ICE BofA US Corporate Index, Yield to worst ; rendement nominal IG EUR = ICE BofA Euro Corporate Index. Du 31 mai 2015 au 31 mai 2025. Le « yield to worst » est le rendement le plus bas qu’une obligation dotée d’une caractéristique spéciale (telle qu’une option d’achat) peut obtenir à condition que l’émetteur ne fasse pas défaut. Lorsqu'elle est utilisée pour décrire un indice, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues. Les rendements réels sont la différence entre le « yield to worst » de l'indice et les points morts 5 ans/5 ans. Le point mort d'inflation 5 ans/5 ans est une mesure de l'inflation attendue par le marché sur une période de cinq ans, commençant cinq ans à compter de la date actuelle. Il fournit une mesure lissée de l’inflation. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Illustration 1b : rendements nominaux et rendements réels des obligations à haut rendement

Source : Bloomberg : rendement nominal des obligations HY américaines = ICE BofA US High Yield Index, « yield to worst » ; rendement nominal des obligations high yield en EUR = ICE BofA Euro High Yield Index. Du 31 mai 2015 au 31 mai 2025. Les rendements réels sont la différence entre le « yield to worst » de l'indice et les points morts 5 ans/5 ans. Les rendements peuvent varier dans le temps et ne sont pas garantis.

De nombreux investisseurs sont attirés par les obligations d’entreprises en raison du rendement qu’elles offrent. En acceptant un risque de capital plus élevé, les investisseurs peuvent accéder à des rendements supérieurs aux taux du marché monétaire et à ceux offerts par les emprunts d’État des marchés développés. Cet intérêt me se démentit pas, d’autant que la tendance des taux d’intérêt des principales banques centrales semble orientée à la baisse.

Des fondamentaux solides

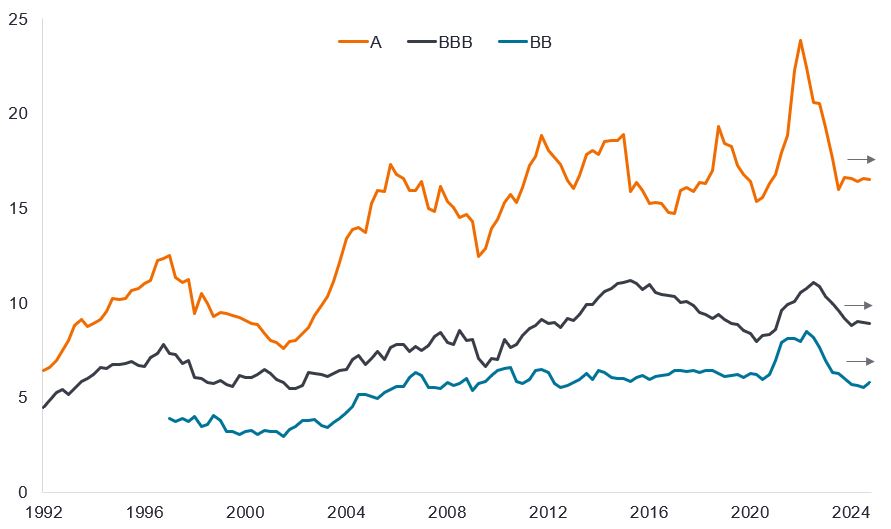

Bien sûr, le rendement des obligations d’entreprises ne compte pas tant qu’il n’est pas versé. Heureusement, les défauts de paiement restent faibles et les entreprises qui ne possèdent pas des notations de crédit les plus basses ont, pour la plupart, réussi à s’adapter à ces taux d’intérêt plus élevés. Les ratios de couverture des intérêts – qui reflètent les bénéfices divisés par les paiements d’intérêts annuels – ont initialement baissé lorsque les taux d’intérêt des coupons ont été réinitialisés à la hausse lors du refinancement. La situation a commencé à se stabiliser à mesure de la baisse des taux d’intérêt des banques centrales par rapport à leurs niveaux records et du maintien de bénéfices robustes. Même à des niveaux plus bas, les ratios actuels de couverture des intérêts des obligations d'entreprises américaines sont historiquement supérieurs à la moyenne, ce qui est emblématique d'un univers de crédit de meilleure qualité en général.

Illustration 2 : les ratios de couverture des intérêts aux États-Unis se sont stabilisés pour l'ensemble des notations de crédit

EBITDA divisé par les charges d'intérêts annuelles

Source : Bloomberg, S&P Capital IQ, Morgan Stanley Research, du 31 mars 1992 au 31 décembre 2024. EBITDA = Bénéfice avant intérêts, impôts, dépréciation et amortissement. Un ratio de couverture des intérêts plus élevé indique qu’une entreprise est plus à même de rembourser sa dette. Les performances passées ne permettent pas de prédire les performances futures.

Préférence pour un renforcement de la qualité

Alors que de nombreuses catégories de crédit se sont redressées depuis le choc provoqué par le « Liberation Day » (jour auquel le Président Trump a annoncé de vastes tarifs douaniers), les spreads de la catégorie américaine notée CCC restent nettement plus larges à fin mai 2025 qu'ils ne l'étaient au début de l'année 2025. Ces obligations high yield moins bien notées ont tendance à être plus cycliques et à présenter des niveaux d’endettement plus élevés. Elles sont donc plus exposées à la fois à un ralentissement de l’économie et à des taux d’intérêt obstinément élevés.

En revanche, les marchés Investment grade et le high yield noté BB (BB étant la qualité la plus élevée de l'univers high yield) ont globalement fait un aller/retour . Les spreads (le rendement supplémentaire qu'une obligation d'entreprise verse par rapport à un emprunt d'État d'échéance similaire) se sont initialement élargis (ont augmenté) en raison des craintes concernant la croissance et l'inflation avant de se rétrécir (de se réduire) une fois que la perspective d'une désescalade des tarifs douaniers s'est imposée. Les niveaux actuels des spreads sont toutefois assez tendus et n'intègrent aucune récession. Pour l’instant, cette évaluation semble raisonnable, car les statistiques économiques se maintiennent. Bien qu’il soit encore tôt, les consommateurs n’ont pas vraiment changé leurs habitudes de consommation et les entreprises semblent réticentes à réduire leurs effectifs et à potentiellement abandonner des parts de marché à leurs concurrents dans un contexte toujours incertain.

Il existe également des différences géographiques. Alors que l’Allemagne s’engage sur la voie d’une augmentation de ses dépenses publiques dans les infrastructures et que l’Europe dans son ensemble envisage de dépenser davantage dans la défense et encourage la relocalisation (production plus localisée), de nouvelles opportunités de revenus s’offrent aux entreprises. À l’instar de la Chine, nous nous attendons à ce que l’Europe prenne des mesures de soutien pour atténuer l'impact des tarifs douaniers les plus punitifs. En privilégiant les entreprises de grande qualité, nous pensons que les investisseurs peuvent maintenir une exposition à des rendements attractifs sans prendre trop de risque de crédit.

Le segment high yield peut-il tolérer une croissance plus faible ?

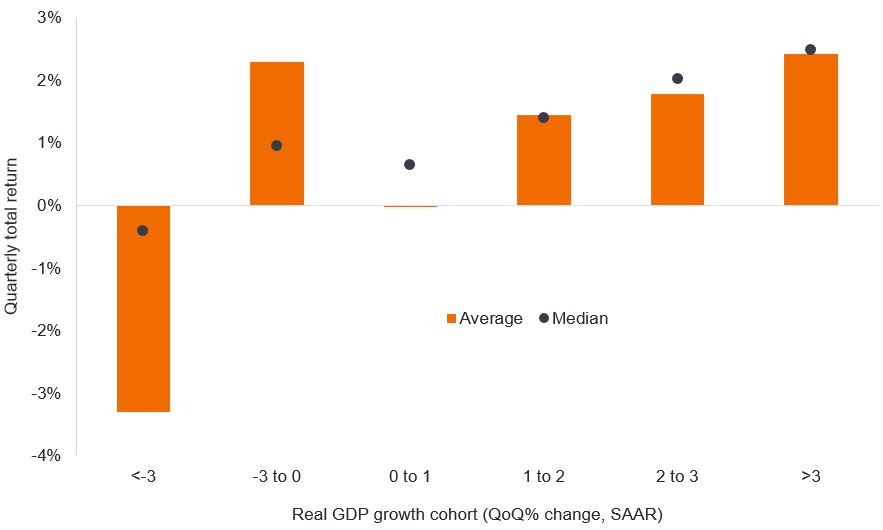

Quel que soit l'issue finale des tarifs douaniers, ceux-ci devraient augmenter les coûts et l’incertitude politique risque de peser sur la confiance. La plupart des économistes ont revu à la baisse leurs prévisions de croissance économique aux États-Unis. En mars dernier, la Réserve fédérale américaine (Fed) a révisé à la baisse ses prévisions de croissance du produit intérieur brut (PIB) réel des États-Unis en 2025 à 1,7 %, contre 2,1 % en décembre. Elle pourrait encore les abaisser lors de sa réunion de juin. Les obligations high yield préfèrent généralement une croissance plus forte, car elle équivaut souvent à des bénéfices plus élevés, à des flux de trésorerie plus solides et, surtout, à un environnement propice à l'émission d'obligations, les investisseurs étant généralement disposés à prendre un risque de crédit. Si nous observons les quatre dernières décennies, en moyenne (qu'il s'agisse d'une moyenne ou d'une médiane), les obligations high yield américaines ont généralement affiché une performance de 1,4 % au cours des trimestres où le PIB a progressé entre 1 et 2 % en rythme annualisé. Sur une année complète, cela représenterait une performance totale d’environ 5,7 % pour le segment high yield.

Illustration 3 : performance totale des obligations high yield américaines

Performance totale trimestrielle par rapport à des niveaux de PIB réel trimestriel

Source : Bloomberg, PIB réel des États-Unis, variation en pourcentage en glissement trimestriel, taux annualisé corrigé des variations saisonnières (SAAR), ICE BofA US High Yield Index, performance totale en dollars américains chaque trimestre, du 30 septembre 1986 au 31 mars 2025. Les performances passées ne permettent pas de prédire les performances futures.

Les différences sur le graphique entre les chiffres moyens et les chiffres médians méritent une explication. Étant le chiffre médian d'un ensemble de nombres, la médiane élimine les niveaux extrêmes pour montrer l'observation centrale. Le chiffre moyen tient compte des extrêmes. Ainsi, lors des trimestres où le PIB chute fortement (inférieur à -3 %), le chiffre moyen de -3,3 % des performances des obligations high yield reflète les trimestres de 2008 (crise financière mondiale) et de 2020 (COVID) lorsque les cours de ces obligations ont fortement chuté. Il est intéressant de noter que des baisses moins importantes du PIB équivalent à une performance positive des obligations high yield à un niveau moyen, car cette catégorie comprend des trimestres tels que le deuxième trimestre 2009 où les marchés ont (à juste titre) ont considéré que le pire était passé en raison de la moindre gravité du déclin économique. Les cours des obligations ont rebondi, anticipant la fin de la crise.

L'Illustration 3 montre que les rendements obligataires peuvent réagir fortement à l'évolution des perspectives économiques. Toutefois, les fondamentaux plus solides des entreprises signifient qu’elles pourraient être moins sensibles que par le passé. Les investisseurs avides de rendement sont également susceptibles de soutenir les obligations d’entreprises (au moins celles dont la notation de crédit est la plus élevée).

Dans l’ensemble, nous restons optimistes à l'égard du crédit. Un net apaisement des tensions sur le plan des tarifs douaniers entraînera probablement un resserrement des spreads de crédit. D’autre part, ils se situent déjà à des niveaux assez serrés et seraient donc exposés à un élargissement si le sentiment changeait à la suite d'une actualité défavorable. Nous voyons des avantages à rester flexibles en nous tournant vers des entreprises de grande qualité qui continuent d’offrir une exposition à des rendements attractifs, mais qui présentent moins de risques en cas de correction. Quel que soit l’environnement de marché, il existe toujours des anomalies de valorisation, mais nous pensons qu’il pourrait y avoir de meilleures opportunités pour renforcer notre exposition aux obligations notées CCC.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Le ICE BofA Euro Corporate Index reproduit la performance des obligations d'entreprises Investment grade libellée en euros et émises en souscription publique sur les marchés des euro-obligations ou des États membres de la zone euro.

Le ICE BofA Euro High Yield Index reproduit la performance des obligations d'entreprises libellées en euros, de qualité inférieure à Investment grade, émises en souscription publique sur les marchés nationaux de l'euro ou sur les marchés des euro-obligations.

Le ICE BofA US Corporate Index réplique la performance des obligations d'entreprises Investment grade libellées en dollars américains et émises sur le marché intérieur américain.

Le ICE BofA US High Yield Index reproduit la performance des obligations d'entreprises libellées en dollars américains et de qualité inférieure à Investment grade, émises en souscription publique sur le marché intérieur américain.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Les fondamentaux des entreprises sont les facteurs sous-jacents qui contribuent au prix d'un investissement. Pour une entreprise, il peut s’agir du niveau d’endettement (effet de levier) de l’entreprise, de sa capacité à générer des liquidités et de sa capacité à assurer le service de cette dette.

Coupon : il s'agit d'un paiement régulier d'intérêts sur une obligation, exprimé en pourcentage de la valeur nominale de l'investissement. Imaginez par exemple une obligation dont la valeur nominale est de 100 $ et qu’elle sert un coupon annuel de 5 %, votre obligation paiera alors 5 $ d’intérêts par an.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Spread de crédit. L'écart de rendement entre des titres ayant une échéance similaire mais une qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Duration : mesure de la sensibilité du prix d'une obligation aux variations des taux d'intérêt. Plus la duration d’une obligation est longue, plus elle est sensible aux variations des taux d’intérêt et vice versa. Les prix des obligations augmentent lorsque leurs rendements baissent et vice versa.

Réserve fédérale (Fed) : la banque centrale des États-Unis qui détermine la politique monétaire du pays.

Obligation à haut rendement : également connue sous le nom d'obligation spéculative ou «junk bond». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Ratio de couverture des intérêts : ratio qui mesure la capacité d'une entreprise à faire face aux paiements d'intérêts sur sa dette. Il est calculé en divisant les bénéfices annuels (bénéfices avant intérêts, impôts, dépréciation et amortissement) par les charges d'intérêts annuelles. Plus le chiffre est élevé, plus une entreprise peut facilement honorer ses remboursements.

Échéance : la date d'échéance d'une obligation est la date à laquelle l'investissement principal (et le coupon final éventuel) est payé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Droit de douane : taxe ou droit imposé par le gouvernement d'un pays sur l'importation de marchandises en provenance d'un autre pays.

Performance totale : performance combinée du revenu et de toute variation de valeur du capital d’un investissement.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Yield to worst : le rendement le plus bas qu'une obligation (indice) peut atteindre à condition que le(s) émetteur(s) ne fasse(nt) pas défaut ; il prend en compte des caractéristiques spécifiques telles que les options d'achat (qui donnent aux émetteurs le droit de racheter, ou de rembourser, une obligation à une date spécifiée).

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.