Principaux points à retenir :

- La croissance économique modérée et les politiques favorables des banques centrales devraient, selon nous, assurer une performance positive des obligations high yield en 2026, les revenus étant le principal moteur de la performance.

- Les pressions sur le refinancement devraient s'atténuer à mesure que les coupons diminuent, mais les investisseurs doivent encore être sélectifs et éviter les obligations d'émetteurs surendettés.

- Les spreads de crédit sont resserrés en moyenne, ce qui reflète une conjoncture économique généralement favorable pour les entreprises, mais une analyse minutieuse peut permettre d’identifier des segments de valeur.

Après une nouvelle année 2025 marquée par des performances totales positives pour les obligations high yield1 (ce qui reflète globalement leur rendement), nous pensons que les perspectives pour 2026 pourraient s'avérer similaires. Nous considérons que les revenus sont la principale source de performance et qu’une économie résiliente permet de contenir les défauts. Nous reconnaissons que nous sommes à un stade avancé du cycle de crédit et que les valorisations se négocient à des niveaux plus élevés. Cela plaide en faveur d’une approche plus sélective, mais nous pensons que les investisseurs peuvent tirer parti des poches de valeur qui se forment dans certains secteurs.

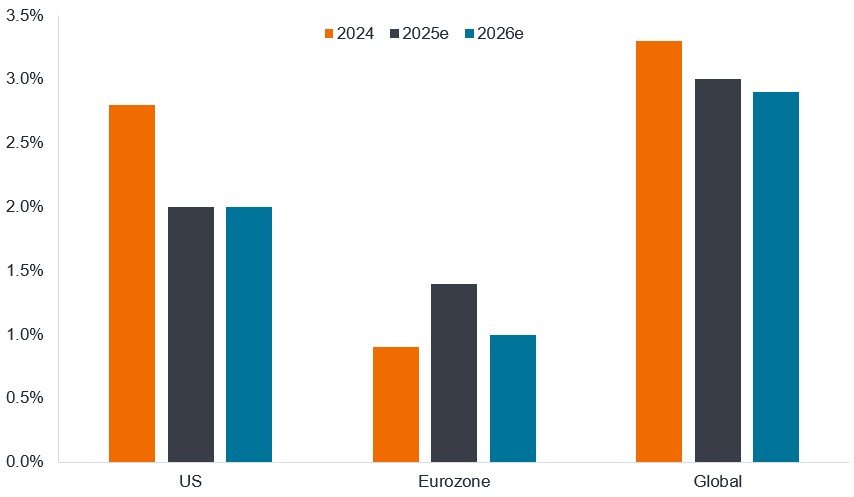

Une économie favorable

L'un des aspects utiles du fait d'être des investisseurs obligataires, c'est que nous n'avons pas besoin que l'économie tourne à plein régime. Une croissance modérée suffira souvent. Les projections d'une croissance économique modérée en 2026 devraient soutenir les flux de trésorerie, aidant ainsi à respecter les obligations de remboursement envers les détenteurs d'obligations, sans déclencher d'inquiétudes majeures concernant l'inflation.

Graphique 1 : Croissance économique modeste semblable à ces dernières années

Croissance du produit intérieur brut réel (%)

Source : Bloomberg, prévisions de croissance économique du consensus, au 5 décembre 2025. Les chiffres pour 2025 et 2026 sont des estimations. Le produit intérieur brut réel (PIB réel) est une mesure de la valeur de la production économique ajustée des variations de prix. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les réductions d'impôts adoptées aux États-Unis devraient stimuler les dépenses d'investissement et aider les consommateurs. En Europe, l’augmentation des dépenses publiques allemandes devrait contribuer à soutenir l’économie régionale. La croissance des bénéfices devrait rester positive en 2026, mais nous pensons que l'activité de fusion et d'acquisition pourrait augmenter car les entreprises cherchent à acquérir des parts de marché et les gouvernements et les autorités de tutelle suivent les États-Unis en étant plus disposés à fusionner leurs entreprises. Cela pourrait créer des opportunités parmi les obligations high yield si elles sont rachetées par des entreprises ayant une meilleure rating de crédit.

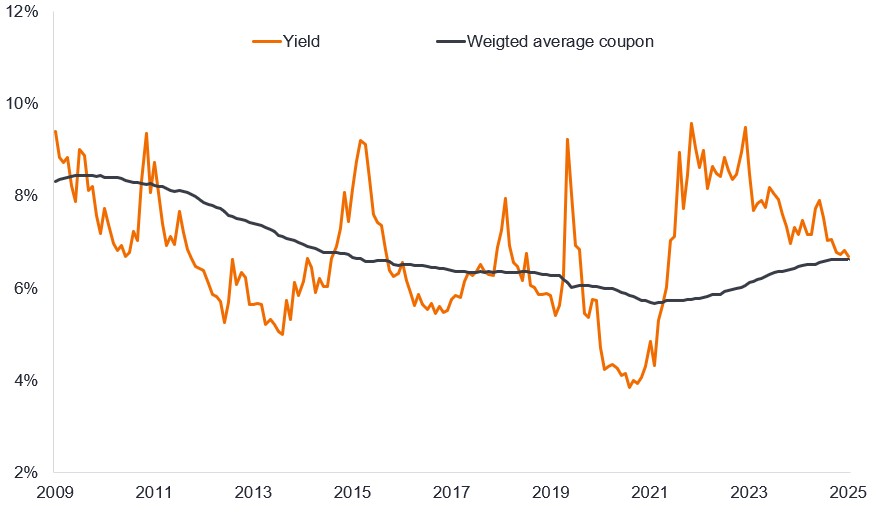

Le choc du refinancement se dissipe

La hausse mondiale des taux d'intérêt qui a eu lieu en 2022 a cédé la place à un assouplissement monétaire en 2024-2025, mais nous observons toujours les effets décalés des hausses de taux antérieures. Le graphique 2 montre que le coupon moyen (taux d'intérêt payé sur les obligations) aux États-Unis a augmenté au cours de l'année 2025, les obligations à faible coupon (avec des taux de 5 à 6 %) de 2020 à 2021 ayant été refinancées à des taux plus élevés.

Illustration 2 : Dans un contexte de baisse des rendements, les taux des coupons devraient se stabiliser.

Rendement et coupon moyen des obligations américaines high yield

Source : Bloomberg, ICE BofA US High Yield Index, du 30 novembre 2009 au 30 novembre 2025. Le coupon moyen est la moyenne des coupons des composants de l’indice pondérée par la valeur de marché. Le coupon est le paiement d’intérêts régulier versé sur une obligation décrit comme un pourcentage de la value nominale d’un investissement. Imaginez par exemple une obligation dont la valeur nominale est de 100 $ et qu’elle sert un coupon annuel de 5 %, votre obligation paiera alors 5 $ d’intérêts par an. Le rendement indiqué est le « yield to worst », qui est le rendement le plus bas qu’une obligation dotée d’une caractéristique spéciale (telle qu’une option d’achat) peut atteindre à condition que l’émetteur ne fasse pas défaut. Les performances passées ne permettent pas de prédire les performances futures. Les rendements peuvent varier dans le temps et ne sont pas garantis.

La bonne nouvelle pour les entreprises, c’est que les coupons des obligations nouvellement émises sont en train de diminuer. Le coupon moyen des obligations high yield nouvellement émises en dollars américains est passé de 8-9 % en 2023 à un niveau plus proche de 7,2 % en fin d’année 2025.2 Ce chiffre n’étant guère supérieur au coupon moyen pondéré de 6,6 % des obligations existantes, les entreprises sont donc moins confrontées à un choc de refinancement. En fait, pour certaines entreprises notées BB et B, les rendements commencent à passer en dessous de leurs coupons existants, ce qui pourrait encourager les emprunteurs à se refinancer plus tôt pour profiter de la baisse des coûts de financement.

Pour les investisseurs confrontés à la possibilité de nouvelles baisses de taux d'intérêt de la part de la Réserve fédérale américaine et d'une Banque centrale européenne susceptible d'être en position d'attente, nous pensons que le revenu des obligations high yield est attrayant pour les investisseurs. Fin novembre 2025, les rendements des obligations high yield s'élevaient en moyenne à 6,7 % aux États-Unis et à 5,1 % en Europe.3

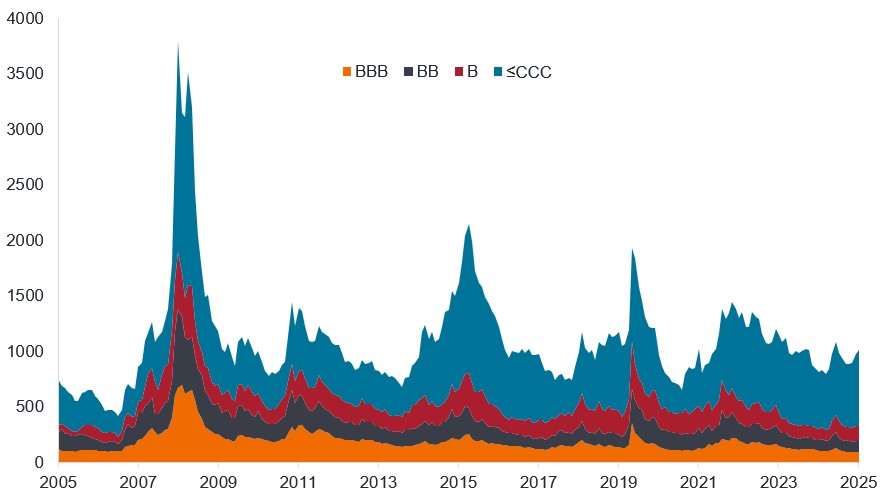

Spreads de crédit : pourquoi il est important de regarder au-delà des moyennes

Les spreads de crédit (la différence de rendement entre une obligation d'entreprise et celui d'un emprunt d'État d'échéance similaire) ont fait l'objet de nombreuses discussions. Le spread peut être considéré comme une rémunération que les investisseurs exigent pour prendre le risque d’investir dans des obligations d’entreprises.

Nous reconnaissons que les spreads moyens entre les obligations d’entreprises, qu’il s’agisse d’investment grade ou de high yield, soient faibles (serrés). Ce n'est pas une mauvaise chose. Il signale que le marché est raisonnablement confiant dans le fait que la plupart des obligations honoreront leurs remboursements (un reflet des conditions économiques favorables auxquelles il a fait allusion plus tôt). Mais le marché n'ignorera pas certaines des tensions, c'est pourquoi les spreads des obligations de moindre qualité (celles qui sont notées CCC ou moins) se sont élargis au cours de 2025 et ne sont pas loin de leur moyenne pour les 20 dernières années.

Illustration 3 : divergence sur le marché entre les obligations de qualité supérieure et les obligations de faible qualité

Spread des obligations d'entreprises notées BBB, BB, B et CCC ou moins (points de base)

Source : Bloomberg, spread OAS des emprunts d’État (spread ajusté des options par rapport aux emprunts d’État), indice ICE BofA BBB Global Corporate, indice ICE BofA BB Global High Yield, indice ICE BofA single-B Global High Yield, indice ICE BofA CCC & Lower Global High Yield, 30 novembre 2005 à 30 novembre 2025. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. L'écart a été présenté sous la forme d'un graphique à zones chevauchantes afin que vous puissiez voir comment il s’élargit et se contracte par rapport aux autres tiers de la rating. BBB représente la catégorie la plus basse de la catégorie Investment grade (et est incluse à titre de référence), BB est la catégorie la plus qualitative du High Yield, B est la catégorie intermédiaire du High Yield et CCC ou moins est la catégorie la plus basse de la catégorie High Yield. Les performances passées ne préjugent pas des résultats futurs.

Nous assistons à une divergence sur le marché. Les cours des obligations des entreprises de grande qualité ont augmenté, les investisseurs recherchant du rendement, mais de manière défensive. Cela a entraîné un resserrement des spreads de crédit des obligations notées BB, tandis que les spreads se sont élargis parmi les obligations de qualité inférieure notées CCC ou moins. Nous pensons que l’incertitude entourant les droits de douane, des données économiques mitigées (et manquantes) aux États-Unis et certaines insolvabilités très médiatisées ont suscité un certain malaise, mais nous ne serions pas surpris de voir les spreads se comprimer au premier semestre 2026.

Les investisseurs devront encore se montrer sélectifs. Certaines entreprises sont tout simplement surendettées (c'est-à-dire se sont excessivement endettées) et restent donc vulnérables sur le plan opérationnel en cas de faiblesse de leurs revenus ou de tout ce qui augmentait leurs coûts de financement. Une détérioration de l'économie, une réouverture de la volatilité commerciale ou de nouvelles craintes concernant l'inflation ne sont que quelques-uns des facteurs qui pourraient déstabiliser les marchés et exercer une pression à la hausse sur les rendements et/ou les spreads. Toutefois, en l'absence de choc majeur, nous pensons que les défauts de paiement devraient rester à des niveaux faibles. Le taux de défaut mondial pondéré sur les obligations à haut rendement était de 1,7 % à la fin du mois de novembre 2025, soit un niveau inférieur à la moyenne sur 20 ans (3,6 %).4

Différences sectorielles dans le high yield

Le marché du crédit a suscité des inquiétudes fin 2025 quant au niveau des émissions obligataires potentielles nécessaires au cours des prochaines années pour financer le développement de l'intelligence artificielle (IA). Nous constatons que cette situation affecte davantage les marchés des obligations d'entreprises investment grade, étant donné qu'une grande partie des émissions attendues devraient provenir de sociétés investment grade. Les émissions de high yield libellées en dollars américains et émises par le secteur technologique se sont élevées à 21 milliards de dollars au cours des 11 premiers mois de l'année 2025 ; pour replacer la situation dans son contexte, elle est encore inférieure aux niveaux annuels d'émissions high yield des entreprises technologiques en 2015, 2016, 2020 et 2021, ce qui est loin d'être atypique. En outre, la technologie n'est que le cinquième plus grand secteur émetteur d'obligations high yield depuis le début de l'année 2025, loin derrière les services financiers ou l'énergie.5 Néanmoins, les opportunités se multiplient pour les investisseurs high yield d’accéder au discours de l’IA, des opérateurs de centres de données aux services publics en passant par d’autres prestataires de chaînes d’approvisionnement.

Il existe également des différences notables dans les niveaux de spreads entre les secteurs du high yield. Par exemple, à l'échelle mondiale, le secteur plus cyclique des produits chimiques se négocie en moyenne avec des spreads d'environ 500 points de base, soit plus du double du spread moyen (environ 200 points de base) pour les services aux collectivités.6 Il existe des arguments valides étant donné les flux de trésorerie plus défensifs des services aux collectivités – et la possibilité pour les services aux collectivités de jouer un rôle dans la réponse aux besoins de l’infrastructure de l’IA – mais nous pensons également que les produits chimiques peuvent offrir une opportunité. Le secteur a été durement touché par la concurrence chinoise, mais avec l'importance croissante de la sécurité nationale, nous pensons que les gouvernements européens pourraient chercher à mieux protéger ce secteur en 2026. C'est la variation entre les entreprises de différents secteurs, différentes régions ou même du même secteur qui offre des opportunités à exploiter.

Résumé

Compte tenu de nos prévisions d'une économie mondiale favorable en 2026, nous avons une vision optimiste des high yield en 2026. Au cours de l’année écoulée, l’appétit pour les obligations high yield a été soutenu, absorbant facilement une offre relativement élevée. Nous pensons que la demande mondiale se maintiendra jusqu'en 2026, les investisseurs recherchant du rendement. Selon nous, les spreads devraient évoluer dans une fourchette étroite à des niveaux faibles, ce qui, associé à de faibles niveaux de défaut et à une sélectivité rigoureuse, peut permettre aux investisseurs de récolter le rendement des obligations high yield.

1Source : Bloomberg, indice ICE BofA Global High Yield, couvert en USD, performance totale en USD, sur 12 mois jusqu'au 31 décembre 2024 (performance de 9,3 %) et sur 11 mois jusqu'au 30 novembre 2025 (performance de 7,8 %). Les performances passées ne permettent pas de prédire les performances futures. 2Source : BofA Global Research, coupon moyen, au 30 novembre 2025.

3Source : Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, yield to worst, au 30 novembre 2025.Les rendements peuvent varier dans le temps et ne sont pas garantis.

4Source : BofA Global Research, taux de défaut pondéré par le nominal sur 12 mois glissants, au 30 novembre 2025.

5Source : BofA Global Research, émissions high yield libellées en dollars américains, au 30 novembre 2025.

6Source : Bloomberg, indice ICE BofA Global High Yield, spread moyen pondéré du secteur des produits chimiques, spread moyen pondéré du secteur des services aux collectivités, émissions High Yield libellées en dollars américains, au 30 novembre 2025. Les spreads peuvent varier dans le temps.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

L'indice ICE BofA US High Yield suit l'évolution des obligations d'entreprise à haut rendement libellées en dollars américains et émises publiquement sur le marché intérieur américain. L'indice ICE BofA Euro High Yield suit l'évolution de la dette d'entreprise libellée en euros, de qualité inférieure à la qualité Investment grade, émise publiquement sur les marchés nationaux de l'euro ou sur les marchés des euro-obligations

L'indice ICE BofA Global High Yield suit l'évolution des obligations d'entreprise à haut rendement libellées en USD, CAD, GBP et EUR et émises publiquement sur les principaux marchés nationaux ou des marchés des euro-obligations.

L'indice ICE BofA Global Corporate suit l'évolution des obligations d'entreprises Investment grade émises sur les principaux marchés nationaux et euro-obligataires.

L'indice ICE BofA BBB Global Corporate est un sous-ensemble de l'indice ICE BofA Global Corporate comprenant tous les titres notés BBB1 à BBB3 inclus.

L'indice ICE BofA BB Global High Yield est un sous-ensemble de l'indice ICE BofA Global High Yield comprenant tous les titres notés BB1 à BB3 inclus.

L'indice ICE BofA single-B Global High Yield est un sous-ensemble de l'indice ICE BofA Global High Yield comprenant tous les titres notés B1 à B3 inclus.

L'indice ICE BofA CCC & Lower Global High Yield est un sous-ensemble de l'indice ICE BofA Global High Yield comprenant tous les titres notés CCC1 ou moins.

Coupon: Un paiement d’intérêts régulier versé sur une obligation décrit comme un pourcentage de la valeur nominale d’un investissement. Imaginez par exemple une obligation dont la valeur nominale est de 100 $ et qu’elle sert un coupon annuel de 5 %, votre obligation paiera alors 5 $ d’intérêts par an.

Point de base: Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Notation de crédit : évaluation indépendante de la solvabilité d’un emprunteur par une agence reconnue telle que S&P Global Ratings, Moody’s ou Fitch. Des notes standardisées telles que « AAA » (une note de crédit élevée) ou « B » (une note de crédit faible) sont utilisées, même si d’autres agences peuvent présenter leur échelle de notation sous différents formats. BB est une notation de crédit high yield.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Obligation à haut rendement : également connue sous le nom d'obligation spéculative ou «junk bond». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Refinancement: Processus de révision et de remplacement des modalités d’un accord d’emprunt existant, y compris le remplacement de la dette par un nouvel emprunt avant ou au moment de l’échéance de la dette.

Droit de douane : droit ou taxe imposé sur les marchandises entrant dans un pays.

Rendement total: Le rendement combiné du revenu et de tout gain ou perte en capital d’un investissement.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Yield to worst: le plus faible rendement qu’une obligation assortie d’une caractéristique spéciale (telle qu’une option d'achat) peut atteindre à condition que l’émetteur ne fasse pas défaut. Lorsqu’elle est utilisée pour décrire un portefeuille, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues.

Volatilité: mesure du risque utilisant la dispersion des performances d’un investissement donné. Mesure le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.