Principaux points à retenir :

- Les changements budgétaires et monétaires apportés en réponse aux mesures de l’administration Trump pourraient offrir de nouvelles sources de croissance sur les marchés hors États-Unis.

- Les actions de nombreuses régions se négocient avec une décote significative par rapport à leurs homologues américaines, créant ainsi un potentiel de hausse.

- Les investisseurs, qui avaient commencé l’année 2025 en surpondérant le marché américain, devraient commencer à s'intéresser aux secteurs qui semblent les mieux placés pour bénéficier des nouvelles dynamiques, notamment celui de la défense européenne.

Dans une année riche en surprises pour les marchés financiers, l’une des plus importantes pourrait être la reprise des marchés actions non américains. Alors que le S&P 500 Index n'a augmenté que d'un peu plus de 2 % depuis le début de l'année 2025, le MSCI All Country World Index hors USA a gagné 16 % - une inversion brutale des performances enregistrées dernièrement par ces indices.[i]

De plus, certains signes montrent que les actions hors États-Unis pourraient encore recéler un potentiel de hausse, grâce à des valorisations toujours attractives et aux changements structurels résultant des mesures de l'administration Trump. Pour les investisseurs – dont beaucoup avaient commencé l’année 2025 en surpondérant les actions américaines – ces signes méritent peut-être d’être pris en compte.

En dehors des États-Unis, un regain d'intérêt pour la croissance

Ces dernières années, les actions non américaines ont parfois démarré l'année en fanfare, pour finalement voir leurs gains dépassés par ceux de leurs homologues américaines à forte croissance. Mais de plus en plus de raisons portent à croire que ce schéma pourrait s’inverser.

D’une part, l’évolution des politiques commerciales et les tensions géopolitiques poussent de plus en plus de gouvernements à mettre en place des mesures de relance budgétaire. Les dépenses de défense en Europe, par exemple, sont de plus en plus élevées depuis le début de la guerre entre la Russie et l’Ukraine en 2022 et elles pourraient encore augmenter considérablement après le sommet de l’OTAN fin juin, au cours duquel les pays européens pourraient s’engager à porter leurs dépenses de défense entre 3,5 % et 5 % du produit intérieur brut (PIB), contre une moyenne d’environ 2 % aujourd’hui. Ces dépenses pourraient également avoir un effet multiplicateur sur le PIB européen, à mesure que les embauches et les investissements en capital augmentent. En effet, en mars, l’Allemagne a voté pour assouplir son « frein à l’endettement » pour les dépenses de défense et a affecté 500 milliards d’euros (environ 11 % du PIB) à des projets d’infrastructures au cours des 12 prochaines années. De manière plus générale, nous constatons que des dirigeants tels que Mario Draghi, ancien président de la Banque centrale européenne (BCE), et Ursula Von Der Leyen, présidente de la Commission européenne, insistent de plus en plus sur la nécessité d'accroître la compétitivité des entreprises européennes par le biais de la consolidation et de l'innovation.

La Chine, quant à elle, a mis en place des plans de relance pour redynamiser la consommation intérieure et a relevé son objectif de déficit budgétaire pour cette année à 4 % du PIB, contre 3 % en 2024. En outre, dans sa quête d’indépendance technologique, Pékin commence à montrer davantage de soutien à ses entreprises technologiques du secteur privé. Cela se traduit notamment par l’annonce d’un fonds de capital-risque de 1 000 milliards de yuans (139 milliards de dollars) soutenu par l’État pour aider à faire progresser l’intelligence artificielle et de nouvelles ressources de crédit pour les entreprises axées sur la technologie et la science.

Un contexte favorable aux actions

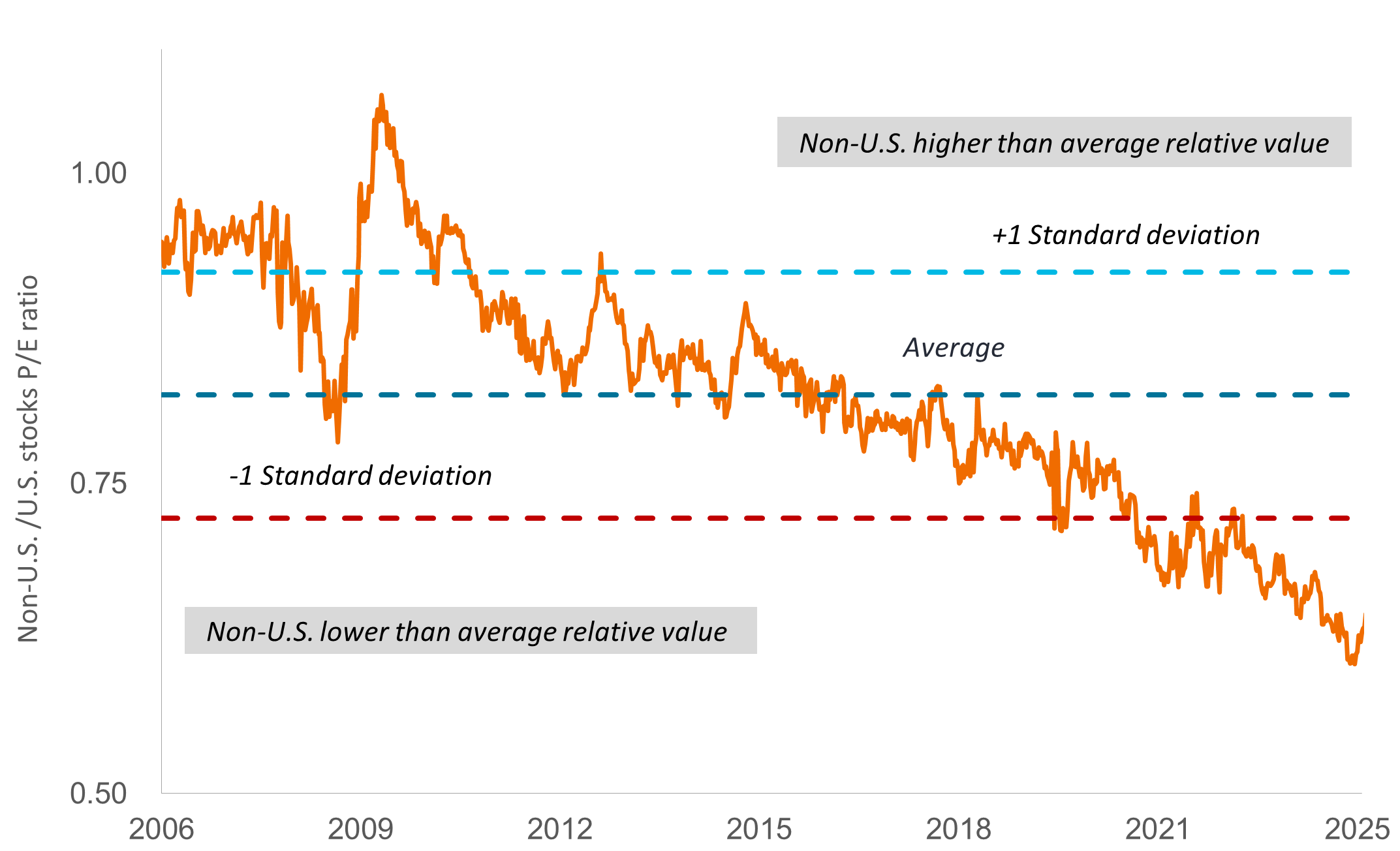

Ces changements de politique surviennent au moment même où les conditions des marchés financiers évoluent également. Sur la base du ratio cours/bénéfice, les actions américaines se négocient avec une prime significative par rapport à leurs homologues non américaines (graphique 1). Qui plus est, l’incertitude entourant les droits de douane et la solvabilité de la dette américaine exercent une pression à la hausse sur les rendements des bons du Trésor à long terme, limitant encore davantage l’attrait relatif des actions américaines.

Graphique 1 : Les actions étrangères se négocient toujours avec une forte décote par rapport à leurs homologues américaines

Ratio cours/bénéfice (C/B) prévisionnel relatif des sociétés américaines et non américaines

Source : Bloomberg, données du 6 janvier 2006 au 13 juin 2025. Les ratios cours/bénéfice reposent sur les bénéfices prévisionnels estimés à 12 mois. Actions américaines = S&P 500 Index. Actions non américaines = MSCI All Country World Index ex USA Index, qui représente les grandes et moyennes capitalisations dans 22 pays développés (à l'exclusion des États-Unis) et 24 pays émergents.

Les mesures prises par l’administration Trump ont également compliqué les perspectives d’inflation aux États-Unis et, par conséquent, la capacité de la Réserve fédérale à abaisser les taux d’intérêt. En revanche, d’autres grandes banques centrales ont assoupli leur politique monétaire. Ce mois-ci, la BCE a abaissé ses taux pour la huitième fois en un an, ramenant son taux directeur à 2 %, soit plus de deux points de pourcentage de moins qu'aux États-Unis. Le mois dernier, la banque centrale chinoise a quant à elle abaissé plusieurs de ses taux de prêt de référence, dans le cadre d'un assouplissement monétaire qui a débuté en 2024.

Rester conscients des risques

Même si les perspectives des actions hors États-Unis s’améliorent, des risques subsistent. L’incertitude entourant les tarifs douaniers pourrait ralentir l’économie mondiale. Dans ses prévisions de printemps, la Commission européenne a abaissé ses perspectives de croissance pour l'Union européenne à 1,1 % pour 2025. L’automne dernier, elle tablait sur une croissance de 1,5 %. L'affaiblissement du dollar américain – qui, pour l'instant, a contribué à soutenir les performances enregistrées par les investisseurs en actions non américaines – pourrait également rendre les exportations de la région moins compétitives et réduire les bénéfices sur une base corrigée des variations monétaires.

Les tensions commerciales actuelles pèsent également sur l’économie chinoise. En mai, l’activité manufacturière chinoise est entrée en zone de contraction en raison du ralentissement des exportations. La faible demande des consommateurs et le ralentissement prolongé du marché immobilier sont autant de difficultés supplémentaires. Au Japon, le PIB s’est contracté de janvier à mars, ce qui constitue le premier recul trimestriel en un an.

Les opportunités qui s'offrent aux investisseurs

Dans ce contexte, nous pensons que les investisseurs devraient se montrer opportunistes à l’égard des actions non américaines, mais sélectifs. Selon nous, cela signifie se tourner vers les entreprises européennes des secteurs de la défense et de l'industrie qui pourraient bénéficier d’une augmentation des dépenses publiques, en particulier en Allemagne, où la capacité de production doit être considérablement augmentée pour atteindre les objectifs de défense. Les banques européennes semblent également bien positionnées. Ces entreprises ont passé des années à constituer des réserves de capital qui sont désormais restituées aux actionnaires sous forme de dividendes et de rachats d’actions. Les perspectives de déréglementation du secteur bancaire ont également augmenté dans un contexte de déréglementation accrue aux États-Unis, ce qui pourrait encore en accroître la rentabilité. Ce mois-ci, la BCE a d'ailleurs annoncé qu’elle accélérerait le processus d’approbation des rachats d’actions bancaires.

À l’inverse, nous conseillerions aux investisseurs de rester éloignés des entreprises ayant de longues chaînes d’approvisionnement, comme les constructeurs automobiles, qui, selon nous, risquent d'être affectées par un éventail plus large de conséquences liées aux tarifs douaniers. En guise d’alternative, les investisseurs pourraient privilégier les entreprises dont les modèles économiques reposent sur l’abonnement, qui sont peu exposées aux politiques commerciales et pourraient donc s’avérer plus résilientes dans l’environnement actuel. Les sociétés Internet chinoises se négocient également à des valorisations parmi les plus basses que nous ayons vues. Ces actions pourraient être réévaluées à la hausse si les mesures de relance budgétaire soutenaient la consommation intérieure (stimulant les dépenses publicitaires en ligne) et si le soutien du gouvernement aux technologies de pointe se poursuivait. Enfin, au Japon, certaines entreprises de services financiers pourraient bénéficier des réformes de gouvernance qui stimulent l’activité des marchés de capitaux, comme les cessions (qui pourraient se poursuivre, quel que soit le contexte macroéconomique) et de la hausse des salaires et de l’inflation qui relancent la demande de services de gestion financière.

[i] Bloomberg, données du 31 décembre 2024 au 17 juin 2025.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le MSCI All Country World Index℠ reflète la performance des marchés actions des marchés développés et émergents mondiaux.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Lindice S&P 500® reflète la performance des actions américaines de grande capitalisation et est représentatif de la performance des marchés actions américains.

Informations importantes

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.