Principaux points à retenir :

- La croissance de l'emploi en juillet est ressortie à un niveau nettement inférieur aux prévisions et les chiffres des mois précédents ont été révisés en forte baisse, ce qui témoigne du net ralentissement du marché du travail. Si le modération de la croissance de l’emploi confirme l’hésitation des entreprises à recruter, la bonne situation financière des ménages et des entreprises soutient la croissance économique.

- Les publications économiques, comme les données sur l'emploi annoncées vendredi, peuvent être déstabilisantes et entraîner une volatilité accrue à court terme. Nous continuons à privilégier les tendances économiques à long terme et divers thèmes de croissance durables qui, selon nous, peuvent aider à créer de la valeur sur la durée, notamment l’innovation liée à l’intelligence artificielle (IA) et à la santé, la croissance de l’économie numérique et l’électrification de l’économie.

- Sur le front obligataire, alors que le taux des fonds fédéraux s'établit à 4,375 % et que la probabilité d'une baisse des taux augmente, s'exposer au risque de taux sur la partie courte de la courbe peut accroître la diversification des portefeuilles et protéger contre la volatilité potentielle des actions ou du crédit.

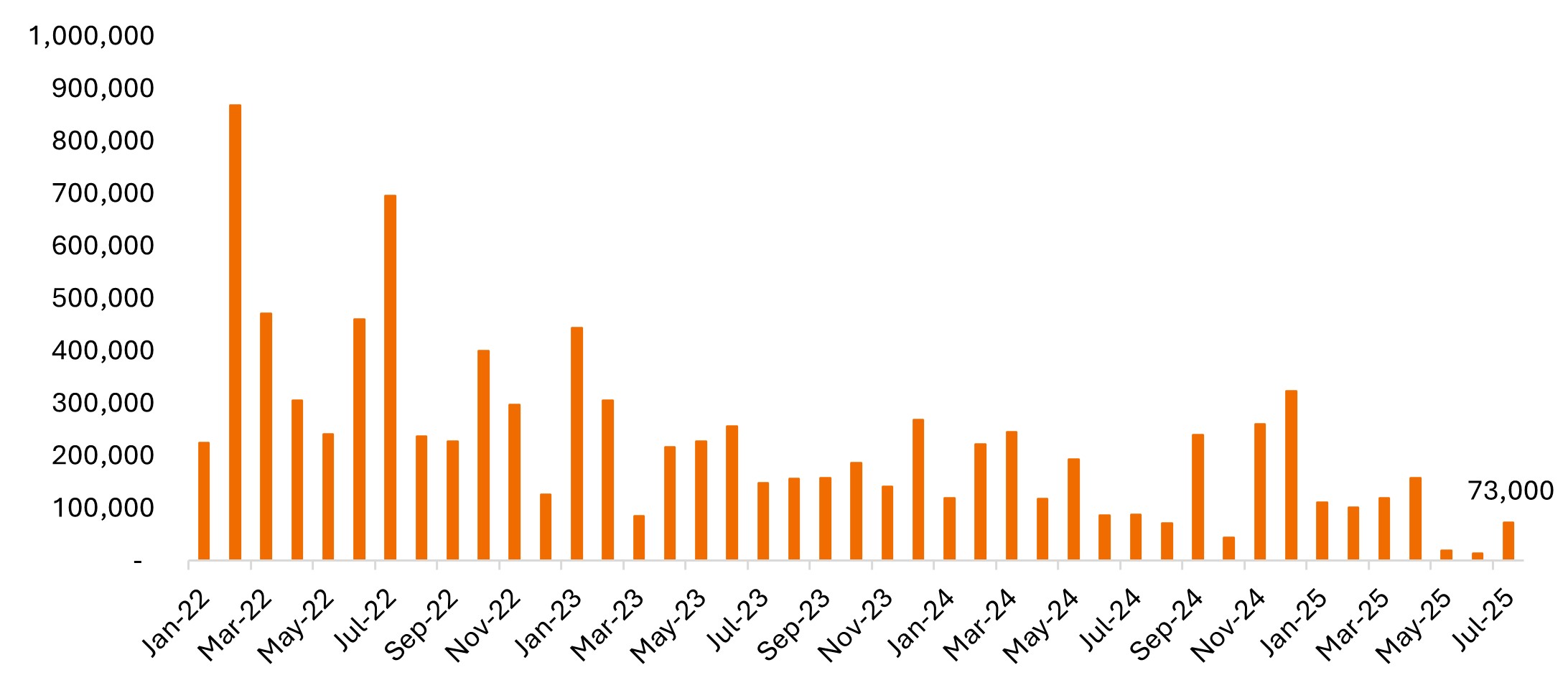

Vendredi dernier, le ministère du Travail a annoncé que l'économie américaine n'avait créé que 73 000 emplois en juillet, un ralentissement marqué par rapport aux mois précédents et bien en deçà des prévisions des économistes (115 000).1 Le taux de chômage a légèrement augmenté, à 4,2 %, un niveau conforme aux attentes mais en légère hausse par rapport au taux de 4,1 % du mois précédent.

En plus du rapport décevant du mois de juillet, les chiffres des mois de mai et juin ont été révisés à la baisse de 258 000 emplois au total, ce qui montre que le marché du travail est en moins bonne santé que ce qui avait été rapporté à la fin du printemps et au début de l'été.

Emplois non agricoles, variation par rapport au mois précédent

Source : Ministère du Travail. Désaisonnalisé. Le chiffre de mai 2025 a été révisé à 19 000, contre 144 000 annoncés. Le chiffre de juin 2025 a été révisé à 14 000, contre 147 000 auparavant.

Source : Ministère du Travail. Désaisonnalisé. Le chiffre de mai 2025 a été révisé à 19 000, contre 144 000 annoncés. Le chiffre de juin 2025 a été révisé à 14 000, contre 147 000 auparavant.

Probabilité accrue d'un assouplissement monétaire en septembre

La détérioration de l’emploi accroît nettement la probabilité d’une baisse des taux d’intérêt en septembre. La Fed a souligné à plusieurs reprises que son approche était dépendante des données publiées et, lors de la conférence de presse de la semaine dernière, ses membres ont fait savoir qu'ils étaient à l'affût de « risques baissiers sur le marché du travail ». L'accès de faiblesse mis en avant par les révisions des créations d'emplois pourrait pousser la banque centrale, dans le cadre de son double mandat, à privilégier davantage le plein emploi que la stabilité des prix.

Les anticipations d'une baisse des taux en septembre ont atteint 93 %, contre seulement 42 % avant la publication du rapport sur l'emploi. Même si les divergences exprimées par deux gouverneurs de la Fed lors de la réunion de la semaine dernière n'ont surpris personne, elles montrent que le scénario d'une baisse des taux gagne du terrain. Il suffirait d'un autre rapport sur l'emploi décevant, avec de faibles créations d'emplois et un taux de chômage en hausse, pour accroître la probabilité d'une réduction des taux en septembre, voire d'une baisse marquée de 50 points de base, malgré une inflation élevée.

Si cette tendance se poursuit , une baisse des taux assurait un soutien à l’économie ; un tel scénario ne serait toutefois pas définitif. Les données sur l'emploi peuvent être volatiles et un rebond lors du prochain rapport pourrait rapidement changer la donne, comme ce fut le cas fin 2024. Jerome Powell a également insisté sur la nécessité de surveiller le taux de chômage, qui englobe à la fois les composantes de l’offre et de la demande de main-d’œuvre, et pas seulement l’évolution des créations d'emplois. Le taux de chômage, bien qu’en hausse, reste relativement faible, la croissance plus lente de l’offre d'emplois compensant le ralentissement des embauches. Les diverses données sur l’inflation qui seront publiées avant la réunion de septembre pourraient également influencer la décision de la Fed.

Résilience durable

Malgré les premiers signes de ralentissement du marché du travail, l’économie dans son ensemble résiste bien et la croissance, bien que plus lente, demeure positive. Les bilans des entreprises sont globalement solides, avec des niveaux d’endettement qui ont diminué depuis la pandémie et des taux de défaut extrêmement bas, malgré des taux d’intérêt plus élevés.

Les résultats des entreprises restent également positifs. Selon FactSet, alors qu'environ 66 % des sociétés du S&P 500 ont publié leurs résultats au 1er août 2025, le pourcentage ayant publié des bénéfices supérieurs aux prévisions et l'ampleur de ces surprises positives dépassent les moyennes sur 10 ans.2

La situation financière des ménages reste, elle aussi, solide. Le ratio entre le service de la dette des ménages et le revenu disponible est inférieur à sa normale, ce qui devrait permettre à la population de continuer à dépenser. Les annonces récentes des fournisseurs de cartes de crédit et les indicateurs relatifs aux dépenses hebdomadaires montrent que les dépenses de consommation demeurent soutenues.

Ces facteurs confortent notre point de vue : la situation de l’emploi reflète des évolutions nuancées plutôt qu’une détérioration généralisée de l'économie. Les demandes d'allocations chômage initiales et les dernières données sur les licenciements montrent que les entreprises ne se séparent de leurs employés mais qu'elles hésitent à embaucher, puisque les demandes d'allocations n'ont pas diminué. Cette tendance est logique en raison des nombreuses incertitudes suscitées par les politiques commerciales, fiscales, d’immigration, la déréglementation, ainsi que de l’impact potentiel de l’IA sur la productivité.

L'IA : le facteur X de la productivité

Les investissements massifs dans les infrastructures d’IA sont un thème majeur depuis quelque temps. Les dépenses des grands groupes technologiques explosent et atteignent des records, ce qui soutient les tendances du marché. De plus, les déclarations des équipes dirigeantes témoignent des débats accrus concernant l’impact de l’IA sur les effectifs futurs. Autrement dit, le marché du travail pourrait ne pas croître aussi rapidement que lors des cycles précédents, en raison des gains d’efficacité potentiels engendrés par l’IA.

Plus généralement, les avancées significatives de l’IA devraient stimuler la productivité. L’augmentation de la productivité accroît les marges des entreprises puisque la production augmente sans hausse proportionnelle de la main-d’œuvre ou des matériaux, qui pourrait être source d'inflation. Sur le plan macroéconomique, l’augmentation de la productivité stimule une croissance durable des salaires et du pouvoir d’achat des ménages.

Conséquences en matière d'investissement

Les publications économiques, comme les données sur l'emploi annoncées vendredi, peuvent être déstabilisantes et entraîner une volatilité accrue à court terme. Nous continuons à privilégier les tendances économiques à long terme et plusieurs thématiques de croissance durable, notamment l’innovation dans l’IA et la santé, la croissance de l’économie numérique et l’électrification de l’économie. Nous pensons que ces secteurs offrent toujours de bonnes opportunités en matière de croissance des bénéfices et d’appréciation du capital.

Dans le secteur des obligations, avec un taux des fonds fédéraux à 4,375 % et une probabilité croissante de réductions, prendre un risque de taux d’intérêt sur la partie antérieure de la courbe des rendements peut permettre de diversifier le portefeuille et offrir un coussin contre la volatilité potentielle des actions ou du crédit. Les investisseurs en quête de revenus et ceux cherchant à exploiter l’évolution actuelle de l’environnement de taux peuvent profiter de rendements initiaux intéressants.

Anticipation des politiques et vision à long terme

Nous savons que des « trous d'air » temporaires sont possibles le temps que les droits de douane, la politique fiscale, la déréglementation et la baisse potentielle des taux finissent par se répercuter sur l’économie – et que l'impact des investissements dans l’IA commencent à se faire sentir. S'agissant de l'IA, il va falloir changer de perspective concernant le marché du travail, car les gains de productivité générés par l’IA auront un impact sur les besoins futurs en matière de recrutements. Nous considérons toutefois que les fondamentaux de l’économie sont solides et continuons à suivre de près les tendances à long terme que pourraient engendrer les nouvelles politiques et les moteurs de croissance séculaires.

1 Source : Factset, au 31 juillet 2025.

2 Source : Factset, au 1er août 2025.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Une courbe des taux représente les rendements (taux d’intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates d’échéance différentes. En règle générale, les obligations à échéance plus longue ont un rendement « high yield ».

Informations importantes

Les entreprises axées sur l’intelligence artificielle (« IA ») peuvent être confrontées à une obsolescence rapide de leurs produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle et investissent massivement dans la recherche et le développement, ce qui peut ne pas donner de résultats positifs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies.

La diversification ne garantit pas de profit et n’élimine pas le risque de subir des pertes d’investissement.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.