Principaux points à retenir :

- L'inflation a diminué plus rapidement que ne le prévoyaient les banques centrales. Il n'est donc pas nécessaire que le chômage progresse pour maîtriser les prix, ce qui ouvre la voie à des baisses de taux d'intérêt.

- Les rendements obligataires ont historiquement baissé au cours de la période qui a suivi la dernière hausse des taux, ce qui est à rebours des cours du marché à terme.

- Si les rendements suivent cette évolution historique et renouent avec la tendance baissière attendue, il est possible que les obligations de grande qualité génèrent à la fois des revenus et des plus-values pour le compte des investisseurs en 2024.

Est-il juste de dire que le thème de la désinflation est de retour ?

C'est bien plus que cela. En effet, elle a dépassé les attentes, ce qui va à l'encontre des modèles économiques qui considéraient qu'une hausse significative du chômage était nécessaire pour faire baisser l'inflation sous-jacente. N'oubliez pas qu'en juin 2023, la Réserve fédérale américaine (Fed) avait prévu que l'inflation sous-jacente (PCE « core ») serait de 3,9 %1 au quatrième trimestre 2023 (variation en pourcentage par rapport au même trimestre de l'année précédente). Or son chiffre réel s'est révélé être de 3,2 %.2 De manière similaire en Europe, la tendance baissière de l'inflation sous-jacente a fortement surpris les observateurs tout comme une déflation (baisse des prix) pure et simple en Chine. Les banques centrales avaient peut-être eu raison de dire que l'inflation était temporaire. La Banque centrale européenne (BCE) a récemment publié un document de travail (en janvier 2024) qui estimait que 10 % seulement de l'inflation sous-jacente depuis l'été 2021 était imputable à des chocs sur la demande, le reste étant dû en grande partie à des chocs sur l'offre.3

Alors pourquoi le marché obligataire est-il réticent à l'idée de célébrer ce recul de l'inflation ?

Il s'avère que le marché obligataire l'a célébré en novembre et décembre 2023 au moment où la Fed a adopté un ton plus accommodant. Mais il est vrai que le repli des rendements des bons du Trésor américain à 10 ans les a ramenés à leur niveau de l'été 2023 au moment du dernier relèvement des taux par la Fed.

En supposant que cette hausse était la dernière de ce cycle, nous avons étudié les performances historiques des bons du Trésor américain à 10 ans lors des cycles de baisse des taux depuis 1969. Cette approche diffère des approches habituellement utilisées sur le marché obligataire pour estimer l'évolution des rendements à 10 ans, qui sont basées sur des concepts non observables tels que la prime de terme ou r* (le taux d'intérêt neutre réel). Cette approche aboutit également à une conclusion très différente : historiquement, les rendements obligataires à 10 ans ont fortement baissé en dessous du niveau qui était le leur à la date de la dernière hausse des taux (3,87 % en juillet 2023). En revanche, les cours du marché à terme aboutissent actuellement à la conclusion inverse : à savoir que les rendements à 10 ans ne passeront pas en dessous de 3,9 % durant les prochaines années.

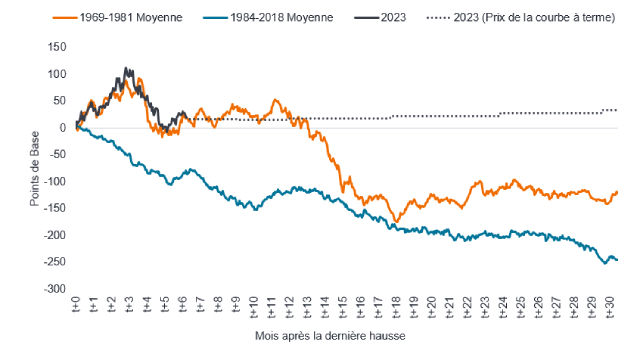

Cela est illustré dans le graphique ci-dessous qui montre l'évolution du rendement des bons du Trésor américain à 10 ans après la dernière hausse, T+0 représentant la date de la dernière hausse. Pour résumer ces conclusions, nous avons distingué deux périodes historiques : la période de 1969 à 1981 (caractérisée par une inflation en hausse et élevée) et la période de 1984 à 2018 (caractérisée par une inflation en baisse ou faible). La superposition correspond à l'expérience la plus récente (depuis juillet 2023) et aux cours à terme sur les marchés obligataires, c'est-à-dire la tendance prévisionnelle des rendements sur la base des courbes à terme. N'oubliez pas qu'une hausse des rendements entraîne une baisse du cours des obligations et vice versa. Une ligne descendante indique donc une baisse des rendements et une hausse des cours des obligations.

Évolution du rendement des bons du Trésor américain à 10 ans après la dernière hausse des taux

Source : Bloomberg, calculs de Janus Henderson, 30 janvier 2024. Le point de base (pb) est égal à un centième de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne préjugent pas des résultats futurs. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Voyez-vous toutes les courbes mener à une baisse des rendements ?

Effectivement. Si vous examinez les 18 mois suivants, quelle que soit l'évolution des rendements, ils finiront par baisser considérablement, en moyenne. Nous affirmons de manière plus catégorique que les rendements obligataires à 10 ans se replient toujours pendant un cycle de baisse des taux. Ils peuvent fluctuer pendant quelques mois (ligne orange) tant que le débat n'est pas clos, mais même dans le pire des cas (en 1974-1975), les rendements à 10 ans ont atteint un point bas de 70 points de base de moins que le niveau qui était le leur lors de la dernière hausse. Si ce scénario devait se répéter cette fois-ci, les rendements à 10 ans tomberaient tout de même à 3,2 %, soit 70 points de base de moins que le niveau de 3,9 % enregistré le 26 juillet 2023 lorsque la Fed a procédé à son dernier relèvement.

À l'inverse, nous pourrions renouer avec la courbe bleue de 1984 à 2018, avec des rendements qui pourraient baisser de 150 à 200 points de base au cours des 18 prochains mois.

Qu'est-ce qui vous pousse à croire que les taux seront abaissés et que les rendements diminueront ?

Ce sont les banques centrales qui le disent. La Fed a clairement indiqué dans sa Synthèse des projections économiques pour décembre 2023 qu'elle envisageait d'abaisser ses taux d'intérêt en 2024 et plus encore en 2025. Si vous prenez les six derniers mois de l'année 2023, le PCE « core » aux États-Unis était en fait de 1,9 % sur une base annualisée, donc encore moins que le taux en variation annuelle. Avec une inflation de retour à 2 % et un taux de la Fed actuellement de 5,25 %, le taux d'intérêt réel (différence entre le taux directeur et le taux d'inflation) serait supérieur à 3 %. Or la Fed ne voudra pas que les taux réels soient aussi restrictifs. Nous pensons donc qu'elle pourrait facilement abaisser ses taux de 200 points de base au cours des 18 prochains mois. Comme nous l'avons noté précédemment, l'inflation a déjà diminué, de sorte que les banques centrales n'ont pas besoin que le chômage baisse pour maîtriser les prix.

En Europe, l'économie de la zone euro a enregistré une croissance à peine positive. La BCE pourrait donc être la première à procéder à des baisses de taux, peut-être dès le mois d'avril. Lors du récent cycle de hausse des taux, les relèvements effectués par les banques centrales des marchés développés étaient très synchronisées. Aussi, une fois que l'une des principales banques centrales assouplira sa politique de taux, les autres devraient lui emboîter le pas, mais à des rythmes différents. Beaucoup de capitaux pourraient être transférés des fonds du marché monétaire et des dépôts en espèces vers des obligations pour essayer de profiter des rendements actuels.

1Source : Réserve fédérale, projections économiques, juin 2023.

2Source : BEA, Indice des dépenses de consommation personnelle, hors alimentation et énergie (PCE « core »), variation en pourcentage par rapport au même trimestre de l'année précédente, décembre 2023.

3Source : BCE, Roberto A. De Santis, série de documents de travail, n° 2884, janvier 2024. Les points de vue exprimés sont ceux de l'auteur et ne reflètent pas nécessairement ceux de la BCE.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

L'indice Personal Consumption Expenditure (PCE) « core » est un indicateur des prix que les personnes vivant aux États-Unis paient pour les biens et les services, à l'exclusion de l'alimentation et de l'énergie.

Il s'agit d'une mesure de l'inflation.

Déflation : période de baisse des prix (inflation négative).

Désinflation : baisse du taux d'inflation.

Courbe à terme : représente les rendements futurs implicites du marché des bons du Trésor américain de différentes échéances. Ces rendements sont calculés à partir de diverses données observables, mais ne doivent pas être considérés comme prédictifs des rendements futurs réels.

Inflation : taux auquel les prix des biens et services augmentent dans une économie. L'inflation sous-jacente exclut généralement les éléments volatils tels que les prix des denrées alimentaires et de l'énergie.

Échéance : la date d'échéance d'une obligation est la date à laquelle l'investissement principal (et le coupon final éventuel) est payé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans les 5 ans, les obligations à moyen terme dans les 5 à 10 ans et les obligations à plus long terme dans 10 ans et plus.

Le taux d'intérêt réel est le taux d'intérêt dont bénéficie un investisseur, un épargnant ou un prêteur après prise en compte de l'inflation.

R-étoile (r*): également connu sous le nom de taux d'intérêt naturel ou neutre. R-étoile est le taux d'intérêt réel qui devrait prévaloir lorsque l'économie fonctionne à plein régime de manière durable, c'est-à-dire un taux qui n'est ni restrictif ni expansionniste.

Prime de terme : selon la théorie économique classique, les rendements des titres du Trésor se composent de deux éléments : les anticipations quant à l'évolution future des rendements des bons du Trésor à court terme et la prime de terme des bons du Trésor. La prime de terme se définit comme la compensation que les investisseurs exigent en contrepartie du risque de variation des taux d'intérêt pendant la durée de vie de l'obligation. Comme la prime de terme n'est pas directement observable, elle doit être estimée.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. S'agissant des actions, un indicateur courant est le rendement du dividende, qui correspond à la division des versements récents de dividendes de chaque action par le cours de l'action. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. L'investisseur est un créancier du gouvernement. Les bons du Trésor et les emprunts d'État américains sont garantis par la pleine foi et le crédit du gouvernement américain, sont généralement considérés comme exempts de risque de crédit et ont généralement des rendements inférieurs à ceux d'autres titres.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.