Caché et à la vue de tous : la thèse d'investissement du secteur de la santé

Bien que le secteur de la santé soit passé inaperçu cette année, ses valorisations attrayantes et ses nouvelles opportunités de croissance ne sont pas à négliger, affirment nos gérants de portefeuille Andy Acker et Dan Lyons.

7 minutes de lecture

Principaux points à retenir :

- Le secteur de la santé s'est négocié avec une prime par rapport à l'indice S&P500® cette année et semble attrayant par rapport à d'autres secteurs défensifs à un moment où les perspectives économiques demeurent incertaines.

- Par ailleurs, l'innovation et les facteurs de soutien tels que le vieillissement de la population devraient être des moteurs de croissance de ce secteur dans les années à venir.

- Cette conjugaison de valorisations attrayantes et de nouvelles opportunités de croissance pourrait contribuer à augmenter les performances futures.

Les performances des actions du secteur de la santé sont pratiquement inchangées depuis le début de l'année 2023, ce qui peut inciter certains investisseurs à négliger ce secteur.1 Il pourrait s'agir d'une erreur étant donné les tendances récentes qui, selon nous, rendent les arguments en faveur de l'investissement dans le secteur de la santé encore plus convaincants.

Un historique de protection contre le risque de baisse

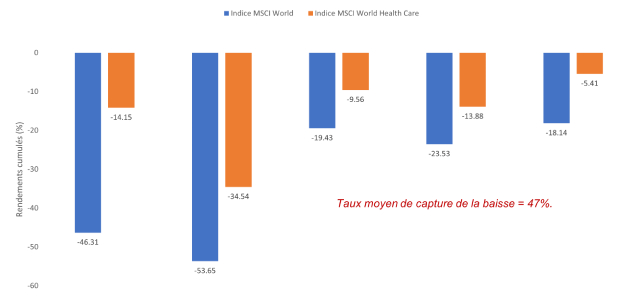

Bien que les prévisions de récession aient diminué, nous pensons que les risques de ralentissement économique restent importants et sous-estimés. Les effets des cycles de durcissement monétaire mettent un à deux ans pour se matérialiser pleinement à mesure que les taux plus élevés et les prêts plus restrictifs se répercutent sur l'économie. En cas de ralentissement, le secteur de la santé pourrait être un refuge : depuis 2000, l'indice MSCI World Health Care SM a en moyenne généré 47 % seulement de la baisse lorsque l'indice MSCI World SM reculait de 15 % ou plus (Illustration 1).

Illustration 1 : performance du secteur de la santé et capture de la baisse

Source: Janus Henderson Investors, FactSet, as of 30 June 2023. Chart reflects market declines of 15% or greater in the MSCI World Index since 2000. Index performance does not reflect the expenses of managing a portfolio as an index is unmanaged and not available for direct investment. Past performance is no guarantee of future results. Investing involves risk, including the possible loss of principal and fluctuation of value.

Source: Janus Henderson Investors, FactSet, as of 30 June 2023. Chart reflects market declines of 15% or greater in the MSCI World Index since 2000. Index performance does not reflect the expenses of managing a portfolio as an index is unmanaged and not available for direct investment. Past performance is no guarantee of future results. Investing involves risk, including the possible loss of principal and fluctuation of value.

Même si une récession est évitée, le secteur de la santé pourrait encore enregistrer de bonnes performances. À titre d'exemple, la vigueur de l'emploi stimule la demande de polices d'assurance fournies par l'employeur, ce qui profite aux gestionnaires de soins de santé. De plus, les résultats positifs des essais cliniques et les approbations réglementaires peuvent tirer les actions à la hausse, quel que soit le contexte économique. En mai dernier, un fabricant de médicaments a vu ses actions plus que doubler en une seule journée après avoir fourni des données révolutionnaires sur son médicament candidat contre le cancer de l'ovaire. Le titre d'une autre entreprise a enregistré des gains à deux chiffres après avoir fourni des données positives sur un vaccin prometteur contre le pneumocoque.

Des valorisations attrayantes

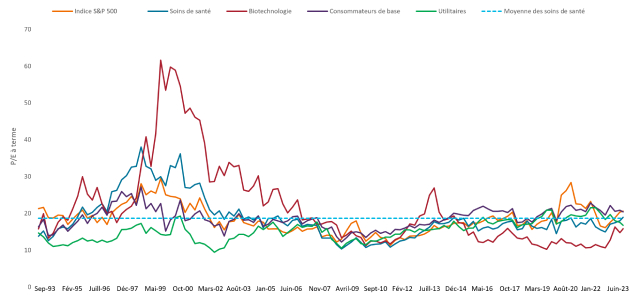

Le secteur de la santé se négocie avec une décote par rapport à l'ensemble du marché des actions et à peu près en ligne avec sa moyenne à long terme. Cette valorisation est comparativement meilleure que celle d'autres secteurs traditionnellement défensifs qui, à la fin du mois d'août, s'échangeaient à des primes par rapport à leurs valorisations historiques. En outre, après l'une des pires chutes jamais enregistrées (de février 2021 à mai 2022), de nombreuses actions biotechnologiques se négocient à des niveaux très bas, dont beaucoup à des cours inférieurs au niveau des liquidités de leurs bilans (Illustration 2).

Illustration 2 : le secteur de la santé semble comparativement attrayant

Ratios cours/bénéfices (PER) basés sur les bénéfices prévisionnels estimés à 12 mois

Source : Bloomberg, au 31 août 2023. La moyenne correspond à la période glissante sur 30 ans. Données basées sur les ratios cours/bénéfices trimestriels prévisionnels de l'indice S&P 500, de l'indice S&P 500 Health Care Sector, de l'indice S&P 500 Biotechnology subsector, de l'indice S&P Consumer Staples Sector et de l'indice S&P Utilities Sector.

Source : Bloomberg, au 31 août 2023. La moyenne correspond à la période glissante sur 30 ans. Données basées sur les ratios cours/bénéfices trimestriels prévisionnels de l'indice S&P 500, de l'indice S&P 500 Health Care Sector, de l'indice S&P 500 Biotechnology subsector, de l'indice S&P Consumer Staples Sector et de l'indice S&P Utilities Sector.

Cette situation reflète en partie la surabondance lors de la pandémie de COVID-19 : après la fin de l'urgence sanitaire, les ventes de vaccins et de produits thérapeutiques ont fortement diminué en 2023. Cette situation a également pesé sur les fabricants d'outils pour les sciences de la vie, qui fournissent les composants nécessaires à la fabrication de produits biologiques. Entre-temps, la reprise des soins médicaux de routine, que beaucoup ont reportés pendant la pandémie, menace d'augmenter les coûts pour les assureurs.

Selon nous, ce retour à la moyenne est plutôt un retour à la normale et devrait être de courte durée. Exemple : les assureurs ont enregistré des bénéfices supérieurs aux prévisions au cours du deuxième trimestre, les entreprises s'orientant de plus en plus vers des services à valeur ajoutée, ce qui leur a permis de limiter leurs dépenses. L'augmentation des primes l'année prochaine pourrait également contribuer à couvrir des coûts plus élevés. Entre-temps, alors que la pandémie de COVID-19 s'essouffle, d'autres domaines thérapeutiques tels que l'obésité et la maladie d'Alzheimer décollent, avec le potentiel d'augmenter les revenus des médicaments et des outils de marque.

Accélérer l'innovation

En effet, des progrès rapides de la recherche clinique ont continué d'être réalisés dans de nombreuses catégories de maladies. Cette année, plus de 80 nouveaux médicaments sont soumis à l'examen de la Food and Drug Administration (FDA), dont plus de la moitié ont déjà été approuvés.2 Le secteur est donc en passe de connaître une année record en matière de lancements de médicaments et de créer un potentiel d'expansion des revenus pendant des années, car les cycles des produits pharmaceutiques durent généralement 10 ans ou plus.

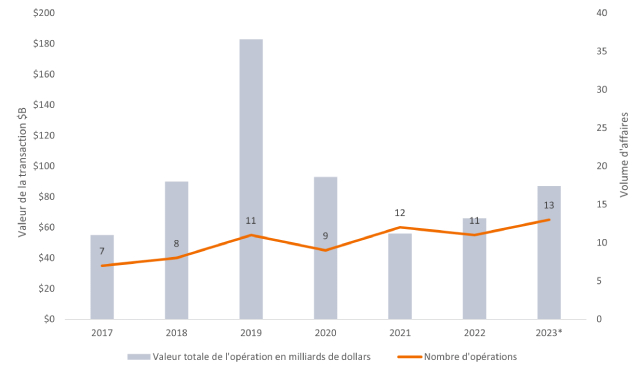

Cette vague d'innovation a déclenché un bond des fusions et acquisitions. Treize opérations d'une valeur égale ou supérieure à 1 milliard de dollars chacune ont été annoncées jusqu'à présent en 2023, soit le nombre le plus élevé de ces années récentes (Illustration 3). Les sociétés biotechnologiques de petite et moyenne capitalisation ont été les principales cibles des acquisitions, et les plus grandes bénéficiaires, certaines d'entre elles atteignant des primes de 60 à 100 % (voire plus).

Illustration 3 : les fusions et acquisitions prennent leur envol

Source : Thomson Reuters, TD Cowen. Inclut uniquement les transactions de plus d'un milliard de dollars. *Données 2023 au 4 septembre 2023.

Source : Thomson Reuters, TD Cowen. Inclut uniquement les transactions de plus d'un milliard de dollars. *Données 2023 au 4 septembre 2023.

Un secteur complexe propice à la sélection de valeurs

Certes, de nombreux médicaments vedettes devraient perdre la protection offerte par leur brevet d'ici la fin de la décennie. (Un médicament vedette est défini comme ayant des ventes annuelles d'au moins 1 milliard de dollars). L'impact de la loi sur la réduction de l'inflation (IRA) sur les prix des médicaments aux États-Unis et sur l'accessibilité aux soins de santé dans le monde suscite également des inquiétudes.

Mais comme c'est souvent le cas dans le secteur de la santé, les détails ont leur importance. À titre d'exemple, l'expiration des brevets a été un autre catalyseur de fusions-acquisitions car les sociétés biopharmaceutiques de grande capitalisation, qui regorgent de liquidités, cherchent à reconstituer leurs listes de projets de médicaments. Et si la perte d'exclusivité ouvre certains médicaments de marque à la concurrence, elle contribue également à rendre les médicaments meilleurs marché pour les patients et à libérer des capitaux que le système peut investir dans des innovations plus récentes.

La réglementation est également nuancée. Bien que l'IRA permette à Medicare, le régime d'assurance américain pour les personnes âgées, de négocier les prix de certains médicaments à partir de 2026, ce mandat est assorti de réserves. Les médicaments orphelins (ceux qui traitent des maladies rares) sont exclus. Les médicaments à petites molécules sont exemptés de cette négociation pendant neuf ans et les produits biologiques pendant treize ans, à peu près au moment où les médicaments de marque perdent de toute façon la protection procurée par leur brevet. Certains aspects de la loi pourraient même être bénéfiques au secteur : à partir de 2025, les coûts des médicaments à la charge des personnes âgées seront plafonnés à 2 000 dollars par an, ce qui devrait rendre les médicaments plus abordables et peut-être accroître le volume des ventes.

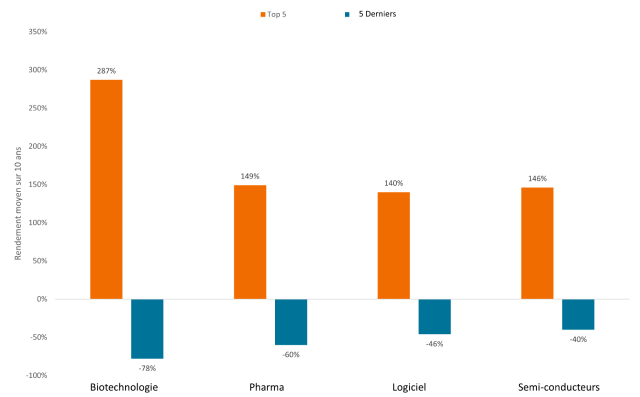

Compte tenu de ces complexités, ainsi que du risque inhérent au développement de médicaments, il n'est pas étonnant qu'il y ait une grande disparité entre les actions les plus performantes et les moins performantes du secteur de la santé chaque année (Illustration 4). Ainsi, les performances de l'indice de référence reflètent rarement la situation complète du secteur, ni l'opportunité d'investissement.

Illustration 4 : un écart important entre les actions les plus performantes et les moins performantes du secteur de la santé

Source : indice Wilshire 5000. Données de 2013 à 2022. Sur la base d'une analyse portant sur une période de 10 ans.

Source : indice Wilshire 5000. Données de 2013 à 2022. Sur la base d'une analyse portant sur une période de 10 ans.

Une longue trajectoire de croissance

Il convient également d'envisager le long terme. Bien que les dépenses de santé soient déjà considérables (aux États-Unis, elles représentent environ 18 % du produit intérieur brut du pays3), nous constatons qu'il existe encore une marge de croissance.

La démographie en est l'une des raisons. D'ici 2050, le nombre de personnes âgées de 60 ans et plus devrait atteindre 2 milliards, soit environ le double du chiffre de 2020.4 Cette tranche d'âge dépense généralement trois fois plus en soins de santé que les populations plus jeunes.5

Les progrès de la médecine jouent également un rôle. Prenons l'exemple de la mucoviscidose : il y a une dizaine d'années, l'espérance de vie moyenne des patients atteints de mucoviscidose était d'environ 30 ans. Aujourd'hui, grâce à l'amélioration des traitements, la Fondation de la mucoviscidose prévoit que les enfants nés aujourd'hui avec la mucoviscidose vivront plus de 50 ans. En prolongeant la durée de vie, les nouvelles thérapies prolongent la demande et créent davantage de besoins médicaux, donnant naissance à de nouvelles entreprises et de nouveaux produits.

L'innovation se développant rapidement et certains des principaux facteurs de mortalité commençant à être traités, nous pensons que ce moteur de croissance ne fera que se renforcer dans les années à venir. Les investisseurs devront en tenir compte.

1 Bloomberg, au 31 août 2023. Les performances sont celles des indices S&P 500 Health Care Sector et MSCI World Health Care.

2 Food and Drug Administration, au 31 août 2023.

3 Centers for Medicare and Medicaid Services, données pour 2021.

4 Organisation mondiale de la santé, « Vieillissement et santé », au 1er octobre 2022.

5 JAMA Network, « Comparison of Health Care Spending by Age in 8 High-Income Countries », 6 août 2020. Les données reflètent les chiffres de 2015 pour les personnes âgées de 65 ans et plus en Australie, au Canada, en Allemagne, au Japon, aux Pays-Bas, en Suisse, au Royaume-Uni et aux États-Unis.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L’indice MSCI World Health Care℠ reflète la performance des valeurs du secteur de la santé des marchés développés mondiaux.

L’indice MSCI World℠ reflète la performance du marché des actions des marchés développés mondiaux.

Le resserrement quantitatif (ou QT pour Quantitative Tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Information importante

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

7 minutes de lecture

Principaux points à retenir :

- Le secteur de la santé s'est négocié avec une prime par rapport à l'indice S&P500® cette année et semble attrayant par rapport à d'autres secteurs défensifs à un moment où les perspectives économiques demeurent incertaines.

- Par ailleurs, l'innovation et les facteurs de soutien tels que le vieillissement de la population devraient être des moteurs de croissance de ce secteur dans les années à venir.

- Cette conjugaison de valorisations attrayantes et de nouvelles opportunités de croissance pourrait contribuer à augmenter les performances futures.

Articles associés