Les conséquences de la hausse du coût du capital pour les investisseurs

Les coûts d'emprunt étant susceptibles d'être nettement plus élevés au cours de la prochaine décennie qu'avant la pandémie, comment va évoluer le paysage de l'investissement ? Dans le troisième et dernier article de l'Economist Intelligence Unit (EIU), nous explorons leurs attentes, tandis que le PDG de Janus Henderson, Ali Dibadj, examine les implications pour les investisseurs.

8 minutes de lecture

Principaux points à retenir :

- Les plus grandes économies du monde, à l'exception de la Chine et du Japon, devraient connaître des taux d'intérêt plus élevés au cours de la prochaine décennie par rapport à l'argent facile disponible dans les années 2010.

- Malgré la hausse du coût du capital, l'investissement fixe brut mondial devrait augmenter régulièrement en 2024-2028, sous l'effet des dépenses des entreprises et des gouvernements consacrées aux transitions énergétique et numérique, ainsi que du réacheminement des chaînes d'approvisionnement.

- Les investisseurs constateront des différences significatives en raison du resserrement de l'environnement de financement, qui fait de la sélectivité dans la sélection des titres et de l'expertise un élément crucial pour faire face au changement.

Les taux vont rester élevés

Le coût du capital dicte en grande partie la météo sur les marchés financiers et parmi les entreprises qui en dépendent pour leur financement. Pendant la majeure partie de la dernière décennie, la faiblesse des taux d’intérêt a permis à de nombreuses entreprises d’investir à moindre coût dans leur expansion, mais elle a réduit les marges des banques et des fonds obligataires. La hausse des taux directeurs depuis 2022 a augmenté le coût d'investissement pour les entreprises à un moment où elles sont obligées d'investir massivement dans les transformations énergétiques et numériques. Cependant, pour de nombreuses entreprises financières qui procurent ce financement – en particulier les banques et les fonds obligataires – le niveau plus élevé des taux d’intérêt augmente leurs marges et rend leurs activités plus attractives aux yeux des investisseurs.

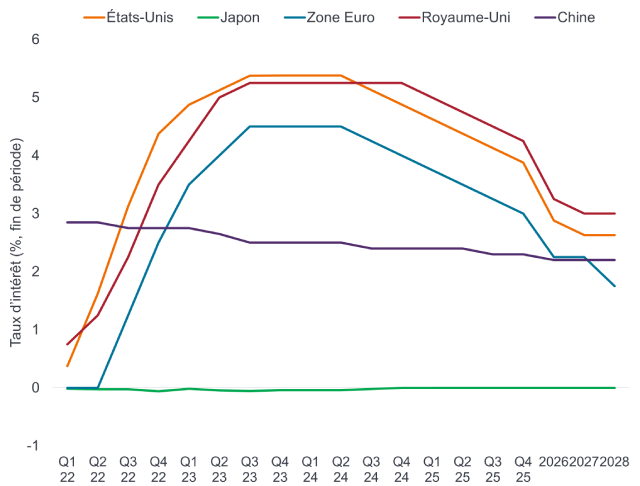

Au sein de l'Economist Intelligence Unit (EIU), nous tablons sur une poursuite de ces tendances en 2024. La Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) devraient commencer à baisser progressivement leurs taux d'intérêt à partir du second semestre 2024, mais la lenteur de ce processus va encore diminuer à mesure que l'inflation avoisine l'objectif de 2 % visé par ces institutions. Les marchés qui ont dans la foulée des États-Unis revu leur taux directeurs à la hausse, à l'image de l'Inde et du Mexique, reproduiront également cette tendance baissière. Les taux directeurs étant déjà bas en Chine et au Japon, le coût du capital devrait rester faible au sein de ces deux économies asiatiques en 2024. Les tensions sur les prix devraient y rester gérables, raison pour laquelle leurs banques centrales chercheront à maintenir des taux de change attractifs afin de renforcer la compétitivité de leurs exportations.

Pendant le reste de la période de prévision sur 5 ans de l'EIU, les taux d'intérêt continueront de se replier en Europe et aux États-Unis pour retomber entre 2 et 3 % d'ici 2028, mais ils resteront plus élevés que pendant la décennie de l'argent bon marché des années 2010. Heureusement, la croissance mondiale devrait se renforcer pour atteindre 2,7 % par an en moyenne entre 2025 et 2028, soutenant ainsi les flux de trésorerie des entreprises et des investissements persistants dans les technologies et les énergies propres. Ces prévisions de taux d'intérêt comportent toutefois des risques importants étant donné l'intensification possible des guerres en Ukraine et à Gaza ainsi que les tensions entre les États-Unis et la Chine à propos de Taïwan, qui pourraient perturber les chaînes logistiques et alimenter l'inflation au cours de la période de prévision.

Les taux d'intérêt commenceront à baisser en 2024

Source : banques centrales ; EIU en janvier 2024.

Les investisseurs privilégieront les instruments obligataires, mais éviteront certaines catégories de fonds immobiliers

La hausse des taux directeurs a entraîné une augmentation des taux d’intérêt du marché, y compris ceux qui s’appliquent aux titres obligataires, à l'image des instruments du marché monétaire, ainsi qu’aux prêts et aux dépôts. Ainsi, les gestionnaires d’actifs qui négocient des titres obligataires pourraient bénéficier d’un regain de performance stimulé par cette hausse des taux d’intérêt. Cette situation pourrait marquer une inversion de tendance des obligations et des instruments connexes qui avaient été reniés par les investisseurs lors d'une longue période de taux directeurs faibles, voire négatifs. Fin 2023, les investisseurs ont fait volte-face en se précipitant vers les fonds du marché monétaire et d'autres instruments offrant des performances réelles positives corrigées de l'inflation.

Nous nous attendons à ce qu’une baisse des taux d’intérêt vers la fin de 2024 soutienne à la fois les actions et les obligations, ce qui contribuera à maintenir ou à augmenter davantage leurs valorisations. La baisse des taux d’intérêt allégera le fardeau qui pèse sur les finances des entreprises tandis que les investisseurs pourraient engranger des performances réelles plus élevées grâce aux titres obligataires à mesure que l’inflation redescend à des niveaux confortables. Ces performances se stabiliseront dans les pays développés à mesure de la normalisation de l'inflation et des taux d'intérêt de 2025 à 2028. Cependant, elles sont susceptibles de diminuer dans les pays en développement où l'inflation devrait rester plus élevée, en particulier celle des denrées alimentaires.

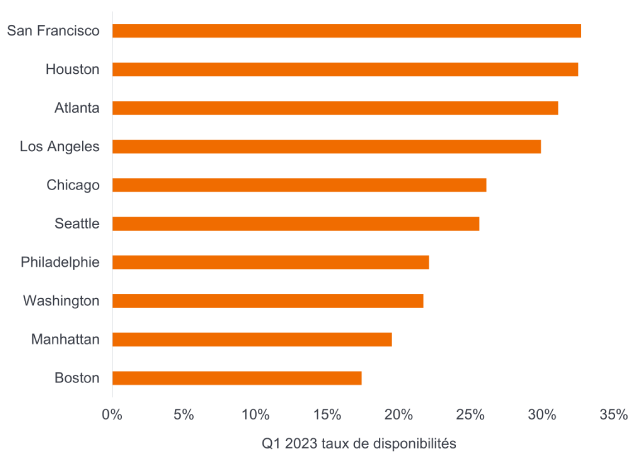

Nous pensons toutefois que les investissements immobiliers vont rencontrer des difficultés, encore plus en Chine où le secteur fait face à une crise profonde. L'avenir du travail penche désormais vers le travail hybride et une partie de télétravail plutôt que vers le retour à la semaine au bureau, ce qui signifie que les immeubles de bureaux et les centres commerciaux situés en plein centre-ville sont définitivement tombés en disgrâce. Comme elles sont fortement endettées, les sociétés immobilières devront probablement recourir à une forme ou une autre de restructuration de leur dette l'année prochaine. L'impact de cet endettement se répercutera sur les actions des sociétés immobilières et des fonds qui investissent dans le secteur, ce qui rendra la sélectivité de plus en plus importante. Les fonds spécialisés dans l'entreposage, les centres de données et les infrastructures ont toutefois le potentiel de générer des performances nettement plus élevées. À plus long terme, le développement résidentiel devrait également favoriser une reprise plus générale des investissements immobiliers.

Les taux de disponibilité des bureaux ont plus que doublé lors des nombreuses périodes de récession aux États-Unis

Source : Savills.

Les startups pourraient avoir des difficultés, le capital-investissement attendra la baisse des taux

Le niveau élevé des taux directeurs a fait en sorte qu'il est plus difficile pour les startups de lever des fonds auprès d'investisseurs privés ou par le biais de cotations sur le marché libre. Les taux directeurs étant susceptibles de rester élevés pendant au moins le premier semestre 2024, le contexte de financement restera difficile pour les nouvelles entreprises de plusieurs secteurs, dont les fintech. Dans la mesure où des instruments très liquides et sûrs sont proposés à environ 5 % sur des marchés tels que les États-Unis, les investisseurs sont susceptibles de rester très averses au risque et sélectifs. Il est peu probable que les nouveaux modèles économiques attirent les investisseurs malgré la récente ruée vers les investissements dans l'intelligence artificielle (IA) et les introductions en bourse de fabricants de puces, comme celle d'ARM, une société technologique dont le siège social est établi au Royaume-Uni.

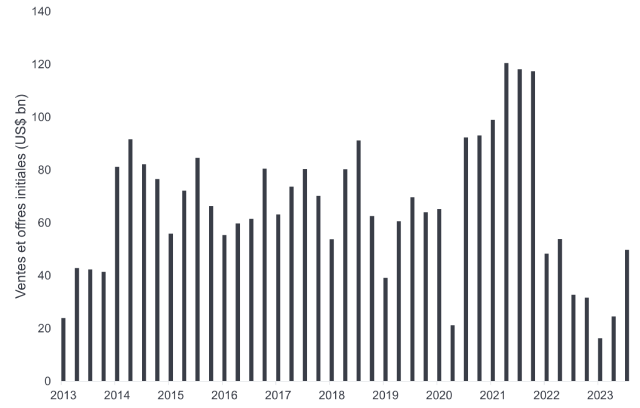

Malgré leur plus bas niveau depuis dix ans, les cessions d'actifs par les sociétés de capital-investissement restent faibles

Source : Bloomberg.

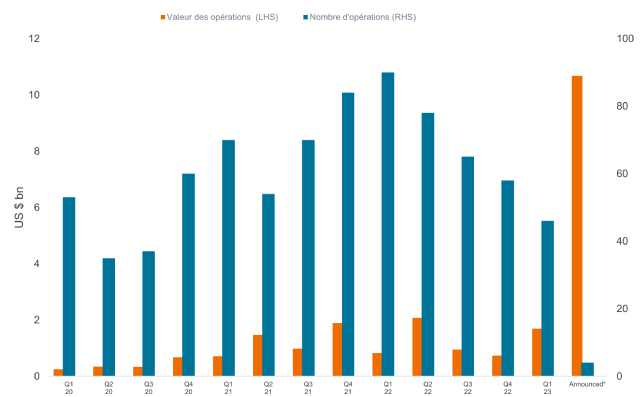

Les opérations de capital-risque dans l'IA générative gagnent en vigueur

Source : PitchBook, au 1er avril 2023.

Dans ce contexte, nous pensons que l'environnement de collecte de fonds pour la plupart des startups, y compris les sociétés fintech, restera difficile en 2024 et ne s'améliorera que lentement au cours des prochaines années. Par voie de conséquence, ces entreprises utiliseront les capitaux accumulés lorsque les taux directeurs étaient bas car elles auront du mal à obtenir de nouveaux financements. Les entreprises qui s'introduisent en bourse et les sociétés financées par le capital-risque qui parviennent à attirer des capitaux devront peut-être baisser considérablement leur valorisation, ce qui entraînera des pertes pour les premiers investisseurs.

Même si la plupart des banques centrales, en particulier la BCE et la Fed, ont marqué une pause dans leur politique de durcissement monétaire, les rachats des entreprises par leurs équipes de direction (« management buyouts ») sont entravés par des taux d'intérêt à court terme de près de 5,5 %. Par voie de conséquence, le financement par la dette reste une proposition coûteuse et les LBO (« leveraged buyouts ») restent rares. Les acteurs du capital-investissement devraient rester sur la touche jusqu'au second semestre 2024, période à laquelle les premières baisses de taux devraient avoir lieu. En raison de nos perspectives pessimistes à l'égard des taux d'intérêt au cours de ces cinq prochaines années, il nous faudra encore un certain temps avant d'être témoins d'une apogée des levées de fonds digne de l'ère où l'argent était bon marché.

Les investissements continueront de progresser malgré tout

Malgré ces contraintes, les perspectives d'investissement des entreprises et des gouvernements nous semblent positives. Nos prévisions concernant les investissements directs étrangers indiquent que les entrées de capitaux vont rebondir en 2024 dans un contexte de reprise des investissements en Chine et de poursuite des investissements aux États-Unis, notamment dans les secteurs des technologies vertes soutenus par des programmes publics incitatifs. La formation brute de capital fixe continuera d'augmenter régulièrement, les pays se concentrant sur la construction des infrastructures nécessaires aux transitions énergétiques et numériques.

Trois raisons principales expliquent cet investissement soutenu qui se traduira par des afflux de capitaux provenant à la fois des gouvernements et des entreprises. Les transitions écologiques et numériques sont des transformations à forte intensité capitalistique qui sont pleinement soutenues par des subventions publiques, des baisses d'impôts et autres allégements fiscaux dans de nombreux pays, les pénalités appliquées aux émissions de carbone leur donnant un élan supplémentaire. En outre, le changement climatique est susceptible d'augmenter le taux de dépréciation du capital car les actifs physiques se dégraderont plus rapidement en cas de nouvelles catastrophes naturelles, et de l'argent doit être dépensé pour la protection contre les effets du changement climatique et l'adaptation au climat. De plus, la rupture des relations entre la Chine et les États-Unis explique que davantage d'argent est consacré à la duplication des efforts à la fois pour ces transformations et pour les chaînes logistiques générales.

Cependant, les risques d'investissement demeureront relativement élevés, et pas seulement pour des raisons géopolitiques. De nombreux emprunteurs, qu'il s'agisse de gouvernements, de ménages ou d'entreprises, auront du mal à supporter la charge de leurs emprunts en hausse et risquent de ne pas les rembourser ou d'enregistrer tout simplement des défauts de paiement. Le niveau des prêts non performants a déjà légèrement augmenté au sein de la plupart des grandes économies, à l'exception de la Chine où les défauts de paiement des promoteurs immobiliers ont déjà déclenché une crise. Il est peu probable que ces risques déclenchent des crises financières, en particulier dans les pays développés, mais ils montrent que la hausse des taux d'intérêt restera une arme à double tranchant.

Le retour du coût du capital est l'un des trois facteurs macroéconomiques qui devraient déterminer la prochaine décennie pour les investisseurs. Comme le note l'Economist Intelligence Unit, il aura un impact significatif sur le contexte d'investissement et nécessitera une approche proactive en matière de sélection de titres. Nous savons également que l'inflation et la hausse des taux d'intérêt sont au cœur des préoccupations de nos clients, et de leurs clients. Lors de notre récente enquête auprès d'investisseurs directs aux États-Unis, 67 % nous ont affirmé qu'ils étaient très ou assez préoccupés par l'inflation et 56 % craignaient la hausse des taux d'intérêt. Notre rôle est d'adopter une approche d'investissement disciplinée et de partager des analyses différenciées pour faire face au changement et aider les investisseurs à se positionner en vue d'un meilleur avenir financier.

Ali Dibadj, Directeur général

Une introduction en bourse : désigne l'étape où les actions d'une société non cotée sont proposées en bourse au public pour la première fois.

L'endettement est le montant de la dette d'une entreprise par rapport au total de sa dette et de ses fonds propres (structure de capital). Une entreprise plus endettée que la moyenne de son secteur est considérée comme fortement endettée.

Un« leveraged buyout » ou LBO est l'acquisition d'une autre société en utilisant un montant important d'argent emprunté (dette) pour couvrir le coût d'acquisition.

La liquidité est un indicateur de la facilité avec laquelle un actif peut être acheté ou vendu sur le marché. Un actif très liquide est un actif qui peut être facilement négocié sur le marché dans de grands volumes sans provoquer de forte fluctuation des cours.

Les prêts non performants sont des prêts bancaires sujets à des retards de remboursement ou qui ont peu de chances d'être remboursés par l'emprunteur.

Les instruments sûrs font référence à des investissements considérés comme « sans risque », à l'image des emprunts d'État.

Une société financée par le capital-risque est une start-up ou une petite entreprise, généralement considérée comme ayant un fort potentiel de croissance, qui est soutenue financièrement par une société de capital-investissement en contrepartie d'une participation à son capital.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

8 minutes de lecture

Principaux points à retenir :

- Les plus grandes économies du monde, à l'exception de la Chine et du Japon, devraient connaître des taux d'intérêt plus élevés au cours de la prochaine décennie par rapport à l'argent facile disponible dans les années 2010.

- Malgré la hausse du coût du capital, l'investissement fixe brut mondial devrait augmenter régulièrement en 2024-2028, sous l'effet des dépenses des entreprises et des gouvernements consacrées aux transitions énergétique et numérique, ainsi que du réacheminement des chaînes d'approvisionnement.

- Les investisseurs constateront des différences significatives en raison du resserrement de l'environnement de financement, qui fait de la sélectivité dans la sélection des titres et de l'expertise un élément crucial pour faire face au changement.

Articles associés