Key takeaways:

- While the scope of pharmaceutical tariffs remains unknown, recent trade negotiations and executive orders from President Trump suggest support remains for biopharma innovation and that companies will have time to prepare for levies.

- However, near term, investors may have to brace for volatility as details continue to be finalized.

- Still, we are encouraged by the direction of recent trade deals and proposals and believe a resolution would remove a significant overhang for the sector’s stocks.

For months, uncertainty around potential sectorial tariffs on pharmaceuticals and drug pricing reform has weighed on the healthcare sector, particularly the biopharmaceutical companies whose revenues would be directly affected.

Near term, that uncertainty looks set to continue, with President Trump in recent weeks raising the potential levy on pharmaceuticals to as much as 250% (up from a previous cap of 200%) and sending letters to global drugmakers outlining steps companies “must take” to bring U.S. drug prices in line with those charged overseas.

But at the same time, signs have also emerged that the Trump administration recognizes that relocating drug manufacturing to the U.S. will take time and that biopharma innovation must be safeguarded. Both could mean sectorial tariffs and drug pricing reform may, in the end, be less punitive to the pharma industry than initially feared.

Pharmaceutical tariffs: Prospects for a more manageable ceiling

In a news interview on August 5, President Trump threated to impose tariffs of as much as 250% on pharmaceuticals, up from a previous cap of 200%. The following day, an index of European pharma stocks declined to a four-month low.

However, with the Trump administration also focused on lowering drug costs for Americans, we believe the triple-digit levy might be viewed as a tool to incentivize the reshoring of drug manufacturing in the U.S. To that point, the president said the tariffs – if enacted – likely wouldn’t take effect for 12 to 18 months to allow companies time to relocate operations.

The tactic is already yielding results. Drugmakers such as AstraZeneca, Eli Lilly, and Johnson & Johnson recently pledged to spend as much as $55 billion each over the next several years to expand their U.S. manufacturing presence, while other companies have vowed to lower drug prices.

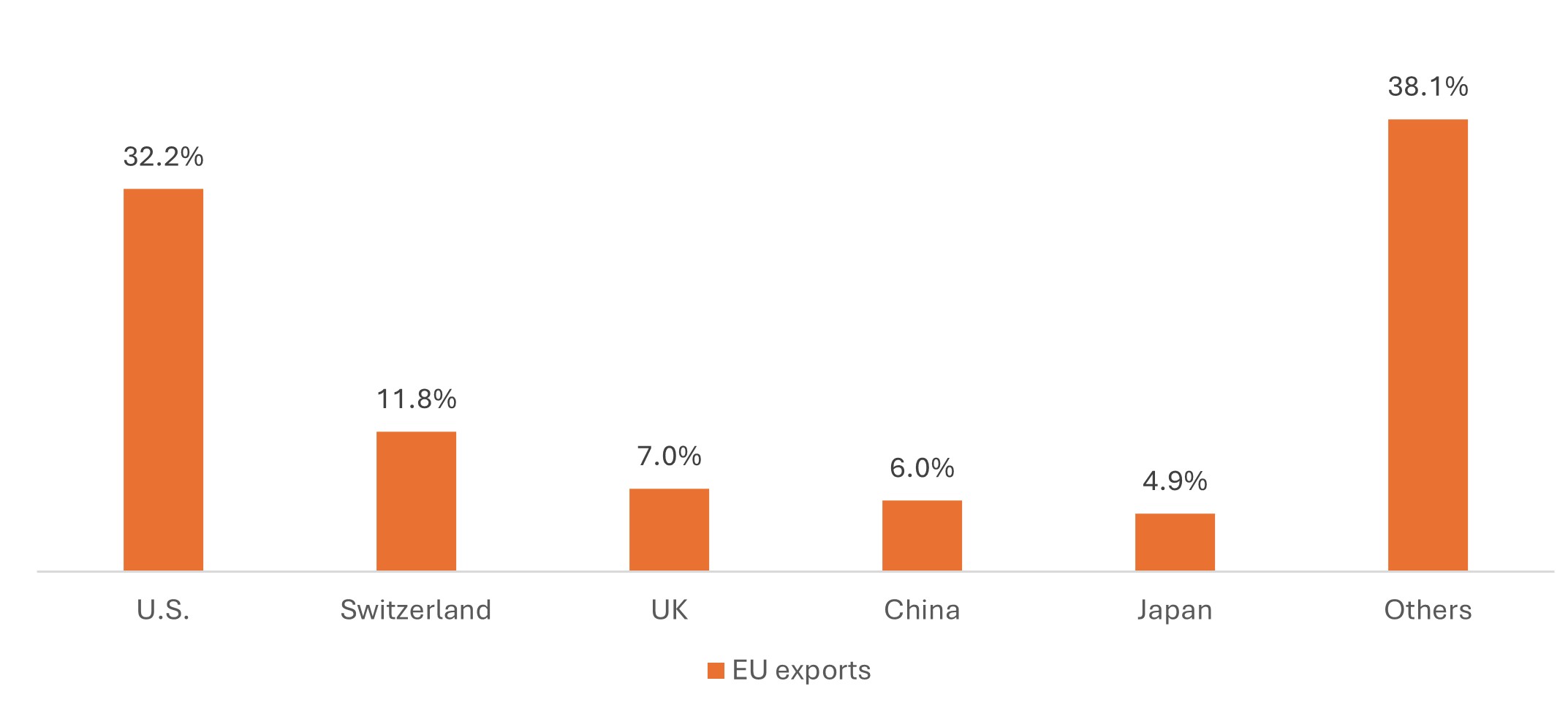

Meanwhile, trade negotiations between the U.S. and individual countries and/or regions could cap tariffs to a more manageable ceiling. Last month’s trade deal between the U.S. and European Union, for example, established a 15% tariff on all EU exports to the U.S. While it remains unclear if sectorial tariffs would supersede the trade arrangement, initial comments by European Commission President Ursula von der Leyen suggested the 15% rate would be the final cap for European pharma exports (with some generics exempted altogether). A similar agreement was reached with Japan earlier in the year, as well as with the UK, where tariffs were capped at 10% with a provision for “preferential treatment” for UK pharma exports.

Exhibit 1: What’s at stake for European pharma companies

European Union top 5 pharmaceutical trading partners, 2021

Source: European Federation of Pharmaceutical Industries and Association, The Pharmaceutical Industry in Figures, 2022.

Much remains unknown about the scope and final rate for pharmaceutical tariffs, which in the near term will likely drive volatility in pharmaceutical stocks. But with the administration increasingly focused on the strategic importance of the biopharma industry, we are optimistic that companies will be given a manageable pathway to meet U.S. manufacturing goals – without having to resort to dramatic price increases in drug costs.

Drug pricing reform: balancing drug affordability with biopharma innovation

That viewpoint is supported by the other half of the Trump administration’s pharmaceutical agenda – lowering drug prices in the U.S.

At the end of July, President Trump sent letters to 17 of the world’s largest drugmakers, outlining steps the companies must take to bring U.S. drug prices in line with those charged overseas, a policy known as “most favored nation” (MFN) pricing. Those steps include reducing drug prices in Medicaid (the federal insurance plan for low-income households) and applying MFN pricing to future drug launches across all insurance channels (both government and commercial). The president also encouraged companies to bypass pharmacy managers and sell directly to consumers at competitive prices.

Like tariffs, the threat of MFN pricing has hung over the biopharma sector for months, and clarity around how MFN might eventually be implemented would go a long way in removing a source of volatility for the sector.

But while the president gave companies 60 days to act on the letters’ mandates, much needs to be clarified. For one, the administration has yet to provide a method for calculating MFN, and enforcement could require legislative action. In addition, President Trump suggested trade negotiations could be leveraged to level the playing field of drug pricing, which would require complex negotiations and strategic alignment with trade policies – a lot to get done in only two months.

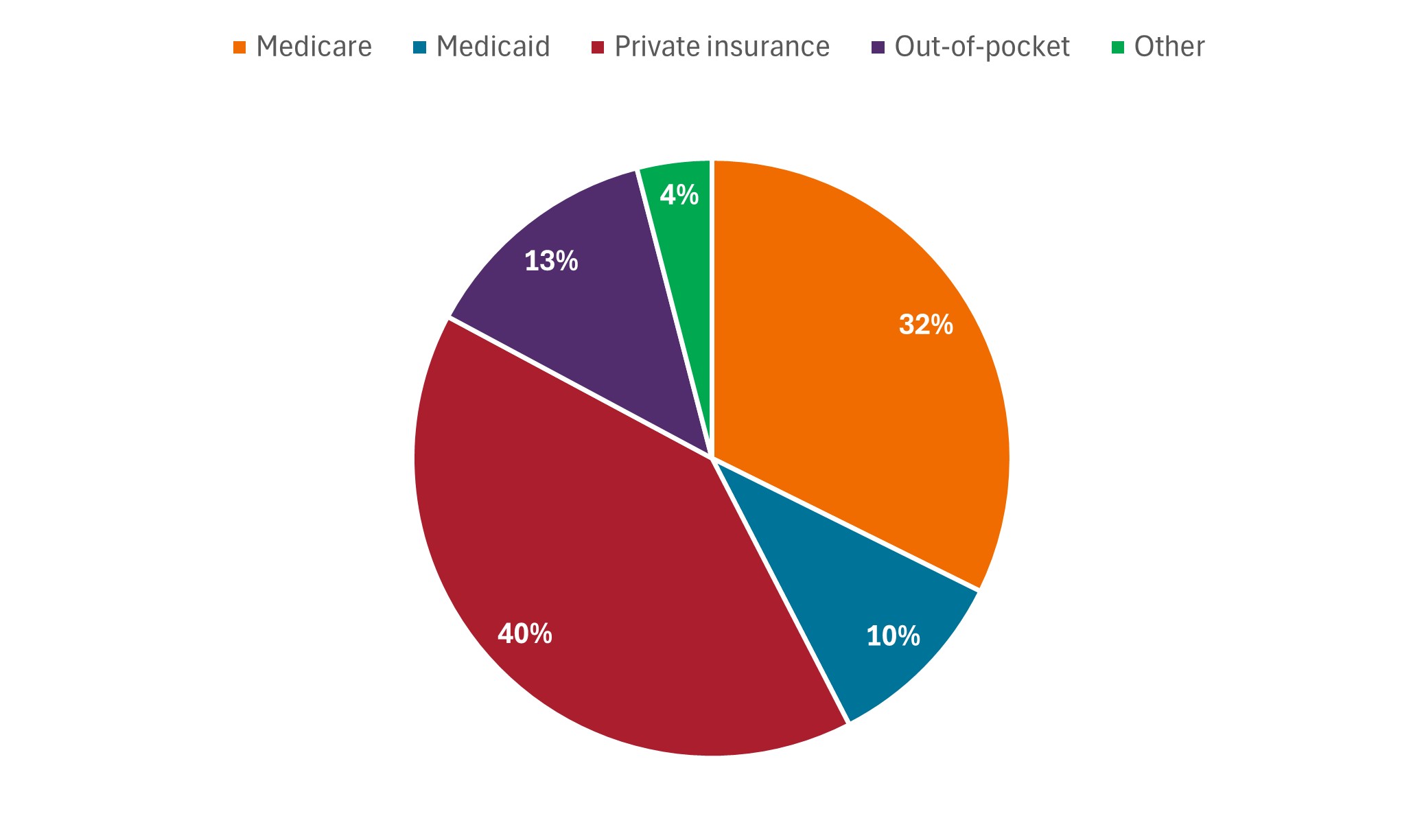

Exhibit 2: Total U.S. expenditure on retail prescription drugs by payer, 2021

Source: Kaiser Family Foundation analysis of data from National Health Expenditure (NHE) data from Centers for Medicare and Medicaid Services, Office of the Actuary, National Health Statistics Group, as of 15 September 2023.

Source: Kaiser Family Foundation analysis of data from National Health Expenditure (NHE) data from Centers for Medicare and Medicaid Services, Office of the Actuary, National Health Statistics Group, as of 15 September 2023.

As such, investors will likely have to wait a while longer for a resolution to MFN. More encouraging, however, is that as with tariffs, the administration seems willing to give companies time to adjust to a new pricing model. For most drug companies, Medicaid represents a relatively small percentage of existing revenues (Exhibit 2), and broader applications of MFN, as currently outlined, would be limited to future drug launches.

Furthermore, improving affordability isn’t solely about lowering prices in the U.S. but getting other countries to pay their fair share of the cost of drug innovation. Companies, as a result, would be empowered to negotiate for higher prices in other countries and return excess revenues to U.S. patients in the form of savings – without undermining investment into future research, a precedent the industry has long sought.

Put another way, the administration seems to understand that pharmaceutical tariffs and MFN reforms should not weaken companies’ ability to continue innovating. The more evidence we see of this approach, the more confidence we think investors should have that the industry can adapt and still be profitable – and the sooner a sustained recovery in biopharma stocks could begin.

IMPORTANT INFORMATION

Health care industries are subject to government regulation and reimbursement rates, as well as government approval of products and services, which could have a significant effect on price and availability, and can be significantly affected by rapid obsolescence and patent expirations.

Volatility measures risk using the dispersion of returns for a given investment.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Important information

Please read the following important information regarding funds related to this article.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.