Key takeaways:

- Citing balanced, but real, risk to both sides of its dual mandate, the Federal Reserve (Fed) lowered its overnight lending rate but emphasized that any future cuts would be data dependent and that a December reduction was not a “foregone conclusion.”

- Despite an absence of government data, indications of labor market softening likely merited action. However, inflation having stabilized above the Fed’s 2.0% target forced the central bank to release a statement that was slightly more hawkish than anticipated.

- The balance of risks, especially with the Fed still mindful of inflation, means that bond investors should be judicious in where they source duration and credit risk in a globalized bond market.

A Fed meeting where a 25 basis-point (bps) rate cut was largely baked in, without an accompanying Summary of Economic Projections, and in this instance, missing several data releases due to the government shutdown, seemed like a recipe for a fairly mundane affair.

That was not the case, however, as Fed Chairman Jerome Powell caught the attention of markets by intimating that a December rate cut was far from a “foregone conclusion.” While recent Fed speeches were peppered with talk of “balanced” risks, it was clear to many that, as evidenced by the resumption of cuts in September, the U.S. central bank had possibly become more vexed with a weakening labor market.

The decision

As had been highly telegraphed, the Fed reduced its benchmark overnight lending rate from an upper bound of 4.25% to 4.00%. Underpinning the move was softening labor data over the course of the year along with the reality that the policy rate was still well above the Fed’s favored gauge of core inflation, which sat at 2.91% at the time of its last report in August. In addition to a rate cut, doves were treated to the announcement that the Fed would end quantitative tightening, seeking to maintain a balance sheet level of roughly $6.6 trillion. For market doves, that was largely where the treats ended.

What could be interpreted as a hawkish trick came in the form of Chairman Powell’s press conference, where it was revealed that this decision was not unanimous. While the vote for a 50bps cut by Stephan Miran was expected as he’s midway through his Fed “residency”, Jeffrey Schmid’s choice for no change was more notable. Debates with Schmid and other like-minded voters were likely behind Powell’s emphasis that a December cut – something that had been heavily priced in by futures markets – was not a certainty.

Balancing the risks

By its own admission, the Fed finds itself in a tight spot as it seeks to calibrate monetary policy. Inflation risk is to the upside and labor market risk is to the downside; the Fed cannot prioritize both.

With inflation elevated but stable, the assumption was that stemming labor market softness took precedent. The recent large downward annual revisions, along with still-available private sector jobs data remaining on a downward trajectory, certainly merited attention. And tariffs – thus far – not pushing up inflation in a persistent manner gave the Fed latitude to address emerging labor market woes.

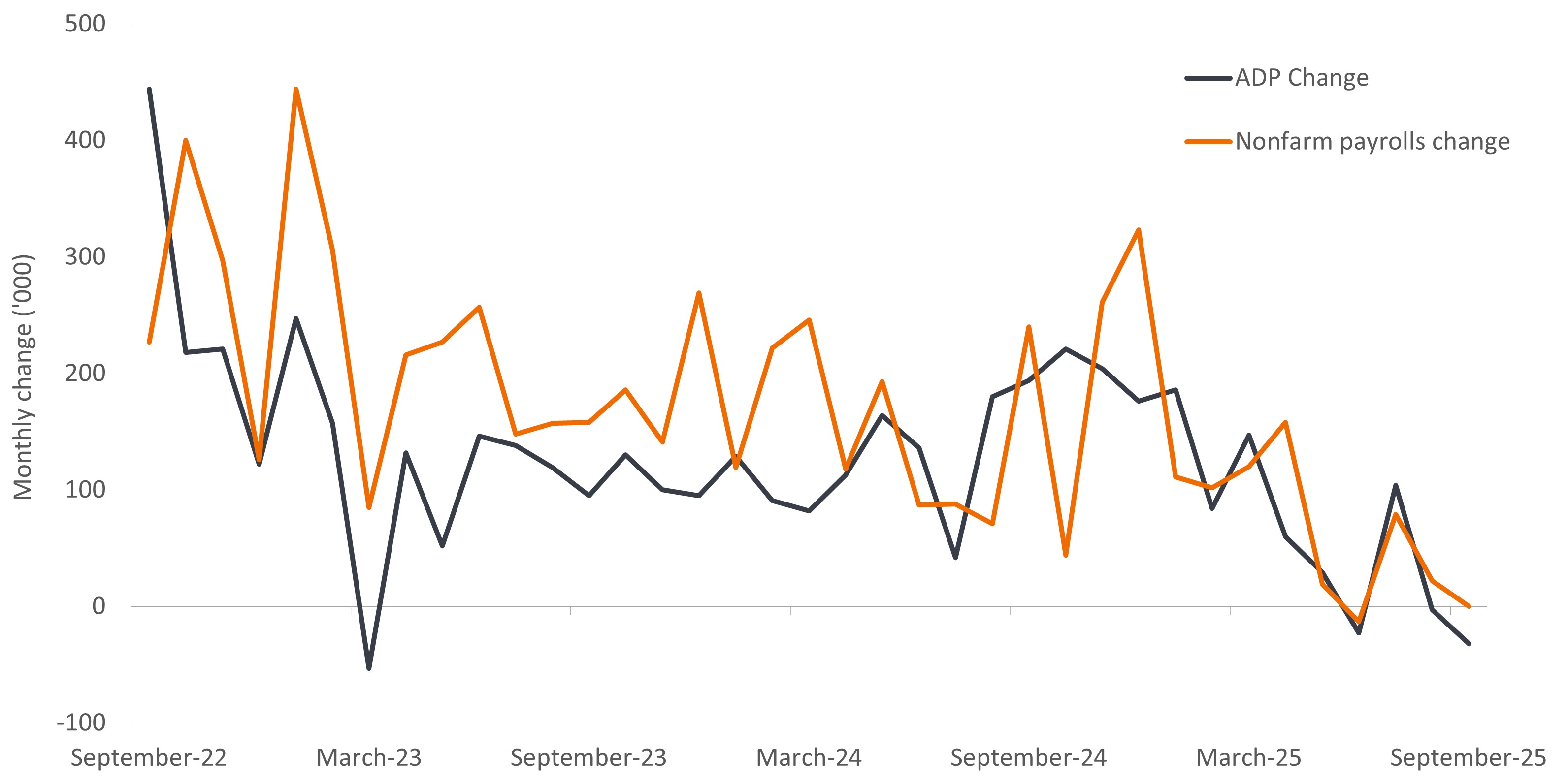

Exhibit 1: U.S. government and ADP labor market data

Still-available private payroll data echo the ongoing downward trend of government jobs data.

Source: Janus Henderson Investors, as of 29 October 2025.

So how can one interpret what appears to be mixed bag of policy prescriptions? A possible explanation is that the Fed is painfully aware not only of its fateful post-pandemic “transitory” inflation call but also its more dire 1970s policy error when it prematurely declared victory over inflation, thus causing a second – and fiercer – wave. Chairman Powell has been adamant that maintaining credibility is essential for Fed policy, and especially forward guidance, to be effective.

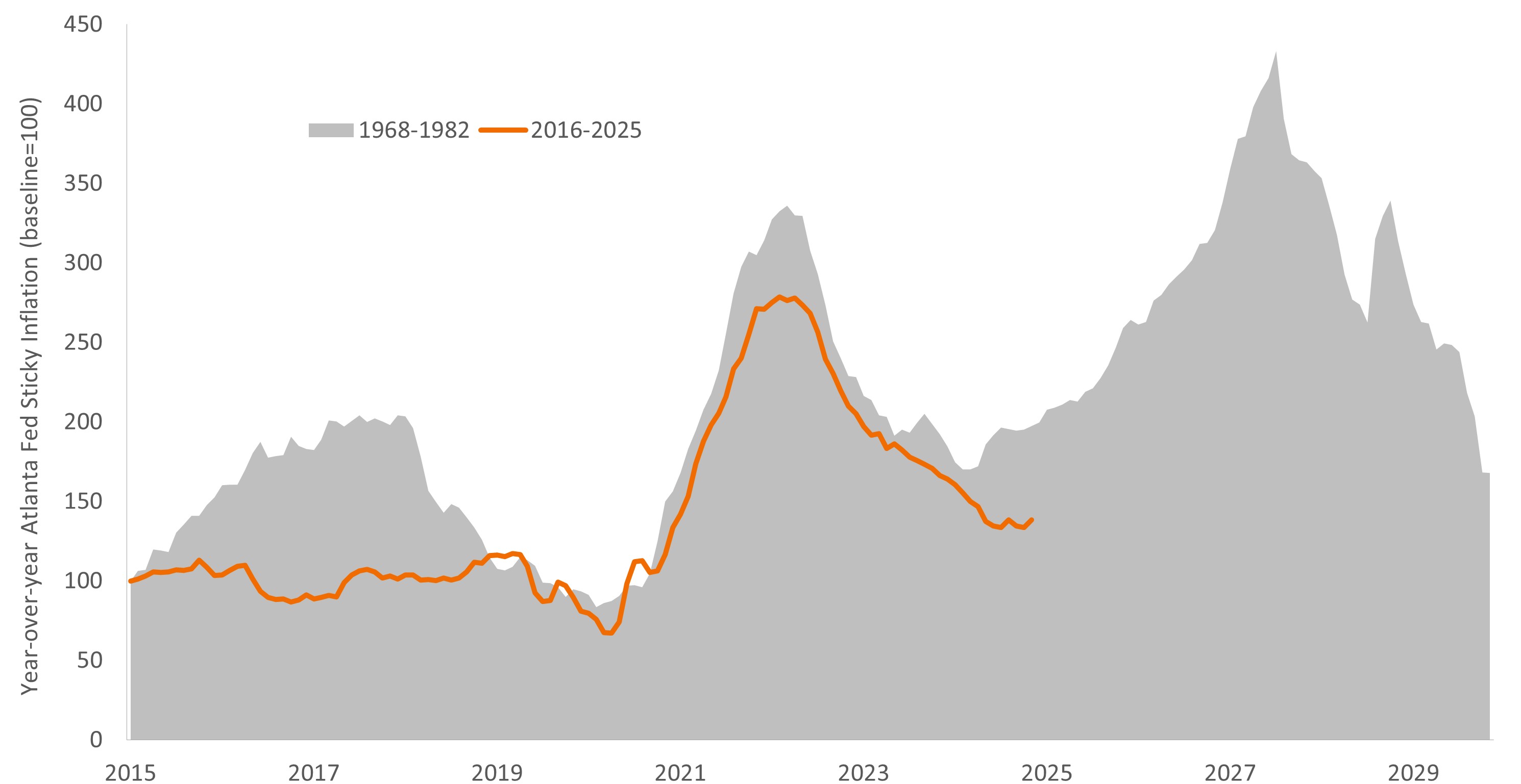

Exhibit 2: Trajectory of sticky U.S. inflation, 1970s and today

While seeking to support a softening labor market, the Fed likely remains aware of past policy errors of prematurely declaring victory over inflation.

Source: Janus Henderson Investors, as of 29 October 2025.

Another, equally likely, explanation is that the current economic environment merits a finely balanced policy stance. The U.S. economy is expected to grow in 2026, albeit at a slightly slower pace than this year. Still, the expansion has proven more resilient than anticipated, largely driven by personal consumption, the steady engine of the U.S. economy. But this reliance on household spending may be what caused the majority of the Fed to believe that at least one more rate cut in 2025 was necessary. A softening labor market in an economy dependent on personal consumption is a volatile combination and one that can roll over quickly.

Complicating matters is a convergence of forces that could swing the U.S. – and possibly global – economy one way or the other. In addition to spurring a historic investment cycle within the technology infrastructure sector, artificial intelligence (AI) has the potential to unlock productivity gains – a key ingredient to economic growth. An unanswered question, though, is to what degree AI deployment will impact the size of the labor force. Federal policy, from immigration to tariffs, is also likely to influence the labor market and household spending decisions. On the positive side of the ledger, aggressive easing by many regions should prove supportive of growth, as should possible fiscal initiatives in China and Germany.

Awaiting clarity

A succession of policy prescriptions across developed markets may prove sufficient to extend the global economic cycle. At the very least, a divergence in growth trajectories presents fixed income investors with the opportunity to source duration and credit risk as dictated by local conditions. Higher-quality corporate credits could benefit from tailwinds in regions – like the eurozone – that were proactive in supporting flagging growth. In others where conditions merit additional policy support, investors can consider modestly extending duration.

Up until this meeting, the expectation was that U.S. duration would be at the top of the list for many bond investors. And while the Fed’s October decision did completely upend that tactic, it did remind investors that economic conditions are perhaps more uncertain than anticipated and that this still is a time for patience.

Until we gain further clarity, fixed income investors may want to consider fortifying their portfolios by seeking geographical diversification, identifying higher-quality corporate credits that stand do perform well even if their region’s (or global) economic cycle stalls, and only sourcing duration where the upside risks to inflation seem manageable.

IMPORTANT INFORMATION

Diversification neither assures a profit nor eliminates the risk of experiencing investment losses.

Fixed income securities are subject to interest rate, inflation, credit and default risk. The bond market is volatile. As interest rates rise, bond prices usually fall, and vice versa. The return of principal is not guaranteed, and prices may decline if an issuer fails to make timely payments or its credit strength weakens.

Basis point (bp) equals 1/100 of a percentage point. 1 bp = 0.01%, 100 bps = 1%.

Duration measures a bond price’s sensitivity to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates and vice versa.

Monetary Policy refers to the policies of a central bank, aimed at influencing the level of inflation and growth in an economy. It includes controlling interest rates and the supply of money.

Quantitative Easing (QE) is a government monetary policy occasionally used to increase the money supply by buying government securities or other securities from the market.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Important information

Please read the following important information regarding funds related to this article.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.