Trovare la combinazione ideale per le azioni globali nel 2024

Nel loro outlook sulle azioni globali, il Direttore della Ricerca Matt Peron, il Responsabile della divisione Americas Equities Marc Pinto e Lucas Klein, Responsabile azionario per la regione EMEA e Asia Pacifico, sostengono che visto il probabile rallentamento dell'economia globale, gli investitori dovrebbero rimanere sulla difensiva e dare priorità alla qualità.

8 minuti di lettura

In sintesi

- Anche se il ciclo dei tassi d'interesse ha raggiunto l'apice, l'economia globale si trova ad affrontare venti contrari, ora che il mercato del lavoro statunitense rallenta e altri fattori di crescita vengono a mancare.

- Probabilmente gli utili subiranno ulteriori pressioni nel 2024, quando i consumi e gli investimenti delle imprese si adegueranno a un costo del capitale più elevato.

- Poiché ci aspettiamo che venga evitata una profonda recessione, gli investitori hanno l'opportunità di mantenere l'esposizione alle azioni, ma dovrebbero farlo conservando un atteggiamento difensivo e puntando sulla qualità.

Per prevedere cosa c'è in serbo per l'economia globale e i mercati azionari nel 2024, dobbiamo prima riesaminare i nostri pronostici per il 2023. Un anno fa, avevamo preventivato un rallentamento della crescita degli utili, ma pensavamo che l'economia globale avrebbe evitato la recessione, in quanto l'inflazione in declino avrebbe permesso alle banche centrali di attenuare l'approccio aggressivo. Uno scenario di questo tipo non sarebbe orribile per gli asset più rischiosi, a nostro avviso, purché gli investitori si concentrino su aziende di qualità caratterizzate da flussi di cassa stabili e bilanci prudenti.

La nostra ipotesi si è in gran parte avverata, ma a distanza di 12 mesi, ci troviamo ancora in un'economia di ciclo maturo e molte delle nostre aspettative devono ancora realizzarsi completamente. Perché? Uno dei motivi è la resilienza dei consumatori statunitensi, da tempo motore di crescita dell'economia globale. Ciò si è rivelato fortuito, visti i forti venti contrari che hanno colpito un'altra importante fonte di crescita: il settore immobiliare cinese, sempre più indebitato.

I consumi vivaci, nonostante l'aggressivo inasprimento delle politiche, corroborano la nostra convinzione che l'economia statunitense sia meno sensibile ai tassi rispetto agli anni passati. La buona salute dei consumi conta molto, dato che raramente si sono verificate recessioni senza il contributo cruciale di una spesa delle famiglie in via di contrazione, ma non siamo ancora fuori dal tunnel, soprattutto ora che il mercato del lavoro che si sta indebolendo. Gli aumenti mensili di posti di lavoro hanno rallentato il ritmo, il numero di posizioni aperte è ben lontano dal picco del 2022 e l'impennata dei salari ha fatto il suo corso, anche se le retribuzioni finalmente sono di nuovo positive in termini corretti per l'inflazione.

A che punto siamo ora?

Sebbene gli investitori possano rallegrarsi per la fine dei rialzi dei tassi negli Stati Uniti - e probabilmente subito dopo in altre regioni - bisognerebbe frenare l'ottimismo riguardo alle speranze di una virata in senso espansivo. A nostro avviso, è probabile che i tassi di politica monetaria rimangano restrittivi fino a quando non ci saranno dati concreti a confermare che l'inflazione sta mantenendo la traiettoria discendente. Il prolungamento di questo periodo di ciclo maturo rappresenta un vento contrario sia per l'economia che per le azioni. Tuttavia, non siamo così pessimisti come alcuni colleghi. Sebbene molti indicatori, tra cui l'inversione della curva dei Treasury statunitensi, puntino a una flessione, riteniamo che la Federal Reserve (Fed) abbia ragionevoli probabilità di centrare l'elusivo atterraggio morbido, per quanto non si possa escludere una recessione poco profonda.

Altre regioni potrebbero non essere così fortunate. L'Europa e il Regno Unito probabilmente flirteranno con una crescita negativa nei prossimi trimestri e uno shock imprevisto potrebbe spingere entrambi in recessione. Come accennato in precedenza, se la Cina non può fare affidamento sugli investimenti immobiliari per stimolare la crescita, potrebbe doversi accontentare di un prodotto interno lordo che si espande a un tasso molto inferiore alla forbice del 6%-10% cui si era abituata.

Fragile ma investibile

Con le sorti appese in larga misura alla capacità dei governanti di evitare la recessione, i mercati azionari si trovano in uno stato di fragilità simile a quello dell'economia globale. Ad aggravare la situazione è l'estrema ristrettezza dei mercati che ha caratterizzato il 2023. Gli Stati Uniti rappresentano attualmente quasi la metà dell'indice MSCI All-Country WorldTM e il settore tecnologico assorbe oltre un quarto dell'indice S&P 500®, quota che aumenta di molto includendo anche le società internet e le piattaforme di e-commerce non classificate come titoli tech.

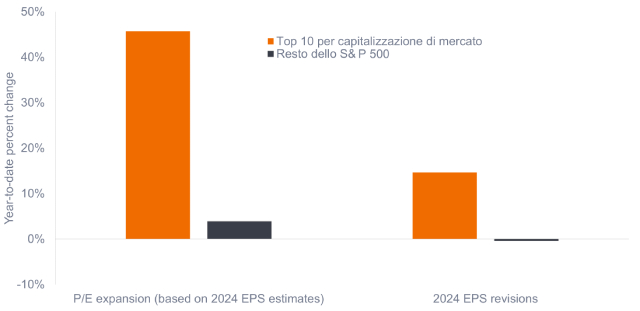

Una tale concentrazione nei nomi che volano più alto nasconde uno stato d'animo meno ottimista rispetto a quello implicito nei guadagni a due cifre dello S&P 500 da inizio anno. I titoli noti come i Magnifici 7 di cui si parla tanto sono raddoppiati nel 2023, ma intanto l'indice S&P 500, a parità di peso, è modestamente positivo. La disparità si estende alle valutazioni e agli utili. I primi dieci nomi dello S&P 500 hanno visto un'espansione del 40% dei multipli prezzo/utili (P/E), basati sugli utili dell'intero anno 2023, mentre quelli degli altri titoli dell'indice risultano sostanzialmente piatti. Allo stesso modo, le aspettative di utile per i 10 nomi principali sono state riviste al rialzo del 19%; per il resto, di nuovo, sono piatte. Lo stesso vale per le previsioni per il 2024: a livello aggregato, vediamo gli utili globali a rischio di deludere le aspettative attuali l'anno prossimo.

Figura 1: Espansione dei multipli dell'indice S&P 500 e revisioni degli utili nel 2024

L'espansione dei multipli di valutazione e l'aumento delle stime degli utili sono stati trainati da una manciata di mega-cap, mentre il resto dell'indice si è mosso appena.

Fonte: Bloomberg, Janus Henderson Investors, al 16 novembre 2023. EPS = utile per azione. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, Janus Henderson Investors, al 16 novembre 2023. EPS = utile per azione. Le performance passate non sono indicative dei rendimenti futuri.

Gli altri 493

L'ascesa dei Magnifici 7 è stata in parte alimentata dall'esposizione di queste aziende al tema di investimento più caldo dell'anno: l'intelligenza artificiale (AI). Ma un altro elemento è il fatto che mostrano caratteristiche di qualità rappresentate da flussi di cassa costanti e un uso giudizioso della leva finanziaria. Dato il contesto, l'esposizione a queste società è in linea con la nostra preferenza per un atteggiamento ancora difensivo, in quella che probabilmente rimarrà un'economia tiepida.

Si può apprezzare il potenziale di trasformazione dell'AI e allo stesso tempo riconoscere che il prezzo di un'azione riflette pienamente il suo potenziale. La natura della diffusione di una tecnologia significa che probabilmente ci saranno molti beneficiari dell'AI al di fuori dei leader di mercato del 2023. Allo stesso modo, la qualità non si limita a poche mega cap con ampie disponibilità liquide: molte delle altre 493 società dell'indice S&P 500, come degli indici globali, possiedono caratteristiche difensive simili.

Riteniamo che questa sia una delle opportunità più promettenti per le azioni nel 2024. Riconoscendo che la concentrazione del mercato, spesso frutto di strategie passive e ponderate per la capitalizzazione, ha finito per valutare erroneamente molte società interessanti, gli investitori possono accedere agli stessi temi durevoli e alle stesse caratteristiche difensive che li hanno avvantaggiati nel 2023, ma a prezzi più convenienti. Se come ci aspettiamo si riuscirà a evitare una recessione profonda, i titoli con multipli inferiori hanno maggiori probabilità di apprezzarsi, con il mercato che guarda oltre il nadir dell'indebolimento economico, anziché capitolare in un contesto di drastica contrazione dell'economia.

Siamo già a questo punto?

Finché non avremo una maggiore visibilità sulla traiettoria dell'economia globale e il relativo impatto sugli utili, riteniamo che le società di qualità, spesso nascoste nelle fasce di capitalizzazione inferiori degli indici di mercato, rappresentino un equilibrio ragionevole tra difesa e valutazione. Un errore di politica non si può escludere, ma a nostro avviso, il rischio maggiore sul fronte delle banche centrali non è tanto che eccedano con la contrazione, quanto piuttosto che invertano la rotta troppo presto, innescando così una seconda ondata di inflazione. Questo porterebbe inevitabilmente a un altro ciclo di politiche restrittive, con un effetto frenante sulla crescita.

La natura ciclica dell'Europa e dei Paesi fortemente dipendenti dalle esportazioni li rende particolarmente vulnerabili a un rallentamento dell'economia. Un peggioramento dello scenario geopolitico e il ciclo elettorale negli Stati Uniti possono introdurre ulteriori rischi. Il mondo sta anche osservando la Cina, intenta a cercare un equilibrio tra la gestione dell'eccesso di debito e il tentativo di rilanciare la crescita.

Infine, gli investitori devono capire come l'instaurazione di un nuovo regime di tassi d'interesse (più elevati) inciderà sulle azioni. Le aziende con modelli di business in crisi non possono più contare sul capitale a basso costo per mascherare la loro incapacità di generare costantemente liquidità, mentre l'aumento dei tassi di sconto eliminerà la spinta ai flussi di cassa futuri che le aziende a crescita secolare hanno ricevuto.

Quest'ultimo punto ha implicazioni sia stilistiche che geografiche. Nel nuovo regime, un tetto ai multipli delle società di crescita potrebbe far oscillare il pendolo verso i titoli value, a tutto vantaggio dell'Europa e di altre regioni fortemente scontate, soprattutto se un atterraggio morbido consentirà agli investitori di aumentare l'esposizione ai titoli value e ciclici in previsione di una ripresa. Una volta che il ciclo si sarà invertito, il nuovo ambiente di tassi significa che gli investitori non potranno ruotare indiscriminatamente verso il deep value, ma dovranno invece mantenere l'attenzione sulle aziende di qualità in grado di superare soglie di redditività più elevate per il capitale investito.

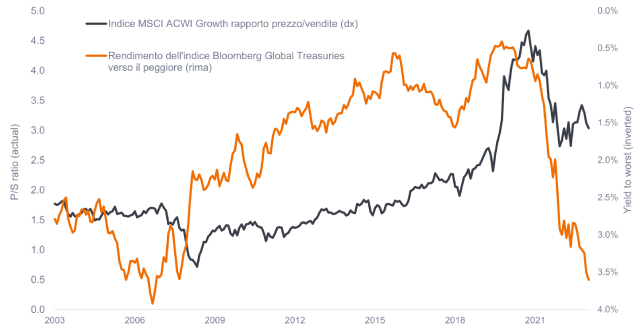

Figura 2: Azioni growth globali e costo del capitale

La tipica relazione tra il costo del capitale e i titoli growth si è interrotta, poiché un mercato concentrato su nomi costosi lascia i multipli di valutazione dei titoli growth a livelli più alti di quelli ipotizzabili quando le obbligazioni globali rendono il 3,5%.

Fonte: Bloomberg, Janus Henderson Investors, dati mensili al 31 ottobre 2023. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, Janus Henderson Investors, dati mensili al 31 ottobre 2023. Le performance passate non sono indicative dei rendimenti futuri.

Ma non ci si può lamentare della crescita, né delle società statunitensi che dominano la categoria. L'economia globale troverà tanti modi per utilizzare l'AI, il cloud e altri temi secolari durevoli.

L'indice Bloomberg Global Treasury riflette l'andamento del debito governativo a tasso fisso e in valuta locale dei Paesi investment grade, compresi i mercati sviluppati ed emergenti.

Azioni cicliche: sono quelle delle aziende che vendono articoli di consumo voluttuari (come le automobili), o i settori altamente sensibili ai cambiamenti dell'economia (es. minerario).

Utile per azione (EPS): la misura principale della redditività di una società, definita come l'utile netto (profitto al netto delle imposte) diviso per il numero di azioni in circolazione.

Ciclo maturo: fase in cui l'attività economica in genere raggiunge il picco, nel senso che la crescita rimane positiva ma rallenta.

I Magnifici 7 sono un insieme di titoli leader di mercato del 2023, che include Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla.

Mega cap: aziende con una capitalizzazione di mercato superiore a 200 miliardi di dollari.

La politica monetaria si riferisce all'insieme delle misure adottate da una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi d'interesse e dell'offerta di moneta. Per politica aggressiva/di contrazione monetaria si intende l'attività della banca centrale volta a frenare l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi di interesse e riducendo l'offerta di moneta. Per politica espansiva/di stimolo monetario si intende la situazione in cui una banca centrale aumenta l'offerta di moneta e abbassa i costi di prestito.

L'indice MSCI All-Country World (ACWI) Growth riflette la performance del mercato azionario dei titoli ad alta e media capitalizzazione, con un orientamento generale alla crescita, fra 23 Paesi dei mercati sviluppati e 24 Paesi dei mercati emergenti.

L'indice MSCI All Country WorldSM riflette la performance del mercato azionario dei Paesi sviluppati ed emergenti globali.

Il rapporto prezzo/utili (P/E) misura il prezzo dell'azione rispetto all'utile per azione di un titolo o dei titoli inseriti in un portafoglio.

Rapporto prezzo/fatturato (P/S): si calcola prendendo la capitalizzazione di mercato di una società (il numero di azioni in circolazione moltiplicato per il prezzo delle azioni) e dividendola per il fatturato o i ricavi totali della società negli ultimi 12 mesi. In genere, più basso è il rapporto P/S, più interessante è l'investimento.

Asset rischiosi: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ad es. con un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. In genere le obbligazioni con scadenze più lunghe hanno rendimenti più elevati. Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono più alti di quelli a lungo termine.

Yield to worst: il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può ottenere a condizione che l'emittente non vada in default. Quando viene utilizzata per descrivere un portafoglio, questa statistica rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

INFORMAZIONI IMPORTANTI

Gli investimenti concentrati in un unico settore, industria o regione saranno più sensibili ai fattori che influiscono su tale gruppo e potrebbero essere più volatili rispetto a investimenti meno concentrati o al mercato nel suo complesso.

I titoli azionari sono soggetti a rischi, compreso il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

Gli stili di investimento growth e value presentano ciascuno rischi e potenziale di remunerazione specifici e potrebbero non essere adatti a tutti gli investitori. I titoli growth sono soggetti a un maggiore rischio di perdita e di volatilità dei prezzi e potrebbero non realizzare il potenziale di crescita percepito. I titoli value possono continuare a essere sottovalutati dal mercato per lunghi periodi di tempo e potrebbero non apprezzarsi nella misura prevista.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

8 minuti di lettura

In sintesi

- Anche se il ciclo dei tassi d'interesse ha raggiunto l'apice, l'economia globale si trova ad affrontare venti contrari, ora che il mercato del lavoro statunitense rallenta e altri fattori di crescita vengono a mancare.

- Probabilmente gli utili subiranno ulteriori pressioni nel 2024, quando i consumi e gli investimenti delle imprese si adegueranno a un costo del capitale più elevato.

- Poiché ci aspettiamo che venga evitata una profonda recessione, gli investitori hanno l'opportunità di mantenere l'esposizione alle azioni, ma dovrebbero farlo conservando un atteggiamento difensivo e puntando sulla qualità.

Approfondimenti correlati