In sintesi

- Le strategie absolute return offrono notevoli vantaggi di diversificazione, man mano che le correlazioni azionarie e obbligazionarie aumentano, aiutando gli investitori a gestire il rischio in un contesto macroeconomico più imprevedibile.

- La disruption guidata dall'AI sta creando opportunità che vanno oltre i vincitori principali, comprese le aziende ricche di dati sottovalutate e le società posizionate per sfruttare gli incrementi di produttività derivanti dall'implementazione dell'AI.

- L'esposizione selettiva rimane essenziale, con opportunità long in settori resilienti e ben capitalizzati e opportunità short dove le pressioni sui costi, la concorrenza o l'incertezza politica minacciano la redditività.

Dopo un decennio caratterizzato da tassi estremamente bassi, i mercati sono entrati in modo decisivo in un nuovo regime. Il costo del denaro non è più vicino allo zero; l'inflazione, pur essendo in calo, rimane una variabile persistente; e le correlazioni tra azioni e obbligazioni sono aumentate in modo significativo. Per gli investitori absolute return, questo è un terreno fertile.

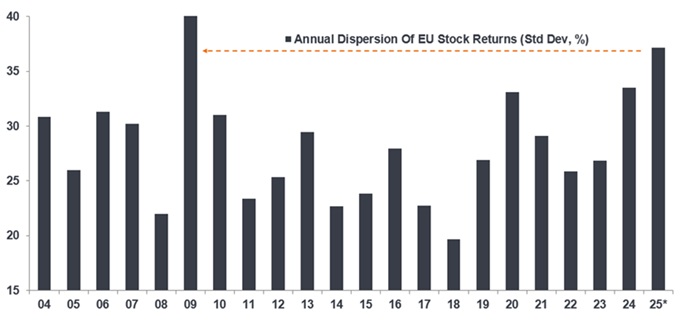

Per noi due sono le caratteristiche che spiccano. In primo luogo, la dispersione dei prezzi azionari, ossia lo spread di rendimento tra vincitori e perdenti, si è ampliata tra le regioni e i settori, ora paragonabile al 2009 (Figura 1). Ciò crea spazio per un'autentica selezione dei titoli sia sul lato lungo che su quello corto, piuttosto che la forza contundente del beta (i mercati) a fare il lavoro.

Figura 1: Sono finiti i giorni in cui l'alta marea sollevava tutte le barche

Fonte: FactSet, Morgan Stanley Alpha. * indica la dispersione per anno solare per il 2025 fino al28 novembre 2025. Le performance passate non sono indicative dei rendimenti futuri.

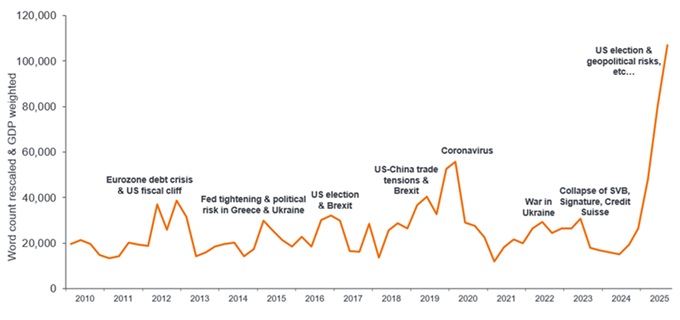

In secondo luogo, la volatilità (e l'incertezza – Grafico 2) sono aumentate ed è meno monodirezionale. Sebbene snervante a livello di indici, questo dinamismo è un fattore positivo per gli investitori absolute return, con la flessibilità di assumere posizioni lunghe su titoli in cui i fondamentali migliorano a fronte di valutazioni ragionevoli, e posizioni corte in cui i fondamentali sono in deterioramento e valutazioni elevate.

Figura 2: La nuova parola d'ordine è incertezza

Fonte: Ahir, H, N Bloom e D Furveri (2022), World Uncertainty Index, NBER Working Paper, al 30 settembre 2025.

Nota: l'indice riflette la frequenza della parola "incertezza" (e sue varianti) nei rapporti trimestrali per paese dell'Economist Intelligence Unit (EIU), riscalata per conteggio totale delle parole e ponderata per il PIL.

Perché il cambio di regime è importante per l'absolute return

Durante quello che è stato un ciclo molto lungo di tassi d'interesse record, i fattori economici generali e il sentiment del mercato ("macro") hanno costantemente avuto un impatto molto più forte sui prezzi degli asset e sui rendimenti degli investimenti rispetto ai fondamentali bottom-up specifici delle singole società (' micro'). Questo è stato un periodo in cui l'industria e le correlazioni settoriali erano elevate e la crescita di bassa qualità prosperava grazie al basso costo dell'indebitamento.

Nell'attuale contesto di tassi d'interesse più normalizzati, i fondamentali societari hanno riacquistato il primato. Ciò significa che la generazione di liquidità, la solidità del bilancio, il ritorno sul capitale investito e la buona disciplina di gestione vengono premiati dove migliorano e penalizzati dove scivolano.

Si tratta di un kit di strumenti su cui si basano i gestori absolute return, con tre caratteristiche principali che possono essere apprezzate dagli investitori:

- Basso beta, bassa correlazione a livello di singolo titolo: il potenziale di generare rendimenti assoluti positivi senza fare affidamento su fattori macroeconomici aiuta quando la performance delle azioni e dell'obbligazionario diventa più sincrona.

- Attenuazione del rischio di ribasso: la capacità di riposizionarsi rapidamente, ad esempio assumendo un'esposizione maggiore a posizioni corte, può aiutare ad attutire i ribassi durante le brusche correzioni del mercato.

- Efficienza del rischio: puntare a rendimenti assoluti di tipo azionario, con una volatilità storicamente molto inferiore, è un modo pratico di utilizzare i budget di rischio nei periodi di incertezza.

Per gran parte dell'ultimo decennio o più, i mercati sono stati un terreno di caccia in cui "i long sono primi" , alimentati da prospettive di crescita secolare e prezzi sempre più alti, in particolare per un piccolo sottoinsieme di titoli growth tecnologici. Ora, vediamo opportunità sia sul lato lungo che su quello corto:

Opportunità long: dove fondamentali e valutazione si allineano

- Il settore finanziario ha visto anni di ristrutturazione del capitale e miglioramento operativo. Ora siamo a un punto in cui i tassi d'interesse più bassi e le valutazioni depresse sembrano un vento a favore per alcune società con bilanci solidi.

- I titoli europei del settore aerospaziale e della difesa hanno vissuto un periodo di forti guadagni, che riflette l'accresciuta incertezza geopolitica e la rinnovata attenzione alle esigenze di sicurezza interna. A nostro avviso, questi settori offrono ancora prospettive per gli investitori posizionati per eventuali cali a breve termine dei prezzi.

- Gli asset sensibili alla duration, come i servizi pubblici, gli investimenti immobiliari e i costruttori di case di qualità, sono probabilmente beneficiari dei tassi d'interesse più bassi, con particolare attenzione alle aziende con bilanci solidi e debito ben strutturato, in aree con quadri normativi trasparenti.

Opportunità short: il deterioramento e la fine del potere di determinazione dei prezzi

- Disallineamento dei prezzi di costo: aziende che devono far fronte all'inflazione dei costi (aumento dei salari, tassi aziendali più elevati, ecc.), Con una minore capacità di trasferire tali costi sull'aumento dei prezzi. Ciò include hotel, strutture per il tempo libero e servizi selezionati con costi fissi elevati.

- Marchi di consumo statunitensi: Aree in cui lo stimolo pandemico e le strutture dei prezzi aggressive hanno temporaneamente sostenuto i profitti, dove la concorrenza è in crescita, mettendo sotto pressione le imprese affinché taglino i prezzi e offrano promozioni per difendere le loro quote di mercato.

- Sensibilità politica: le posizioni con una maggiore esposizione all'incertezza di bilancio, ai rischi tariffari o ai ritardi negli acquisti possono funzionare come efficaci posizioni tattiche corte quando predominano fattori di rischio di mercato più ampi.

AI: oltre i vincitori

Il superciclo dell'AI ha avuto un profondo impatto sui mercati degli investimenti, agendo da motore principale della performance del mercato azionario dal 2023. Si tratta di un serio dilemma per gli investitori, dato l'aspetto affollato di quest'area e i tempi incerti per un eventuale ritorno sull'investimento.

Vediamo opportunità più interessanti nelle aree "adiacenti all'AI", ossia aree del mercato che sono state trascurate o nei servizi associati. Ciò include quelli che vengono percepiti come “perdenti dell'AI”: fornitori B2B di alta qualità e ricchi di dati che sono stati (a nostro avviso) severamente penalizzati dal timore che l'AI potesse minare i loro modelli di business.

Vediamo buone prospettive anche per le aziende che possono trarre vantaggio da una maggiore integrazione dell'AI nell'assistenza alla produttività, come i servizi finanziari, i servizi alle imprese e determinate funzioni di supporto industriale.

Ciò si interseca con un altro tema emergente - le sacche di disinflazione - in cui riteniamo che l'AI agisca come una potenziale "mano silenziosa", che comprime i costi dei servizi, della produzione, ecc., il che può potenzialmente contribuire a ridurre le pressioni sui prezzi in tutta l'economia globale.

Che ruolo può avere oggi l'absolute return?

A nostro avviso, le condizioni attuali (una più ampia dispersione dei titoli, prezzi più razionali e un costo del capitale più sano) creano uno scenario insolitamente costruttivo per gli investimenti a absolute return. Si tratta di un contesto che premia la selettività, la disciplina e la flessibilità piuttosto che fare affidamento sulla direzione del mercato. Per gli investitori che cercano una fonte di rendimento diversificata, con il potenziale di resilienza al ribasso e un uso efficiente del rischio, le strategie absolute return possono potenzialmente fungere da ancora stabile in un mondo sempre più instabile. Il regime è cambiato. Lo dovrebbe fare anche il playbook.

Investimento absolute return: Un tipo di strategia di investimento che cerca di generare un rendimento positivo nel tempo, indipendentemente dalle condizioni di mercato o dalla direzione dei mercati finanziari, tipicamente con un basso livello di volatilità.

Bilancio:

Beta: misura la relazione che un portafoglio o un titolo ha con il mercato nel suo complesso. Il beta di un mercato è sempre 1. Se un portafoglio ha un beta pari a 1, a una crescita del 10% del mercato dovrebbe corrispondere una crescita uguale del portafoglio. Un portafoglio con un beta superiore a 1 significa che probabilmente si muoverà più della media di mercato (ossia avrà maggiore volatilità). Un beta inferiore a 1 significa che un titolo è teoricamente meno volatile del mercato.

Business to business (B2B): un'azienda che vende prodotti o servizi ad altre aziende, piuttosto che a singoli consumatori, concentrandosi sulla risoluzione di problemi operativi, sulla fornitura di materie prime o sull'offerta di servizi specializzati come software, consulenza o componenti di produzione.

Correlazione: la misura in cui si muovono i movimenti di prezzo di due variabili (ad es., i rendimenti azionari o dei fondi) l'uno rispetto all'altro. Una correlazione di +1,0 indica che entrambe le variabili hanno una forte associazione nella direzione in cui si muovono. Se hanno una correlazione di –1,0, si muovono in direzioni opposte. Un valore vicino a zero indica una relazione debole o inesistente tra le due variabili.

Costo del capitale: una misura del costo medio sostenuto da un'azienda per finanziare i suoi asset, utilizzata per valutare se i nuovi progetti aggiungeranno o distruggeranno valore. Il costo medio ponderato del capitale (WACC) può essere utilizzato per aiutare nelle decisioni di investimento, nel valutare un'azienda o nel valutarne il rischio finanziario complessivo.

Disinflazione: calo del tasso di inflazione.

Asset sensibili alla duration: investimenti o società il cui valore è altamente reattivo alle variazioni dei tassi di interesse vigenti.

Miglioramento delle prospettive di rischio-rendimento: scenario di investimento in cui il potenziale di rendimento (rendimento) è aumentato rispetto al potenziale di perdita (rischio).

Posizione lunga: Un titolo che viene acquistato con l'intenzione di detenerlo per un lungo periodo nella speranza che aumenti di valore.

Investimento long/short: una strategia che può investire in posizioni sia lunghe che corte. L'obiettivo è di trarre profitto dalla combinazione di posizioni lunghe in asset che si ritiene aumenteranno di valore, con posizioni corte in asset di cui si prevede una diminuzione di valore. Questo tipo di strategia d'investimento ha il potenziale di generare rendimenti, sebbene non siano garantiti, a prescindere dall'andamento del mercato in generale.

Prezzi razionali: Il concetto che i prezzi degli asset rifletteranno il loro vero valore nel tempo. Quando un asset viene prezzato in modo errato, gli investitori che cercano di beneficiare di opportunità di valutazione errata cercheranno di acquistare o vendere l'asset. Nel tempo, questo dovrebbe contribuire a correggere il prezzo. Indicato anche per indicare i prezzi che riflettono una visione informata del valore intrinseco di un asset, piuttosto che essere influenzati da una tendenza o da un'eccessiva fiducia/timori.

Rendimento del capitale – ROI (anche ritorno sull'investimento – ROI): indice di redditività che misura l'utile netto di un'azienda rispetto al valore totale del suo patrimonio netto e dei suoi debiti. Viene utilizzato come indicatore dell'efficacia di un'azienda nel trasformare la spesa in profitti.

Budget di rischio: un'allocazione strategica del rischio totale accettabile di un'organizzazione tra diversi investimenti o componenti del portafoglio, che garantisce che il rischio sia gestito in modo efficiente entro limiti definiti, proprio come un budget finanziario alloca denaro.

Crescita secolare: cambiamenti fondamentali a lungo termine in un settore o in un'economia che creano una crescita sostenuta per decenni. Ciò include i megatrend, guidati da importanti cambiamenti sociali o tecnologici, come l'AI o l'e-commerce.

Posizione corta: una strategia in cui gli investitori prendono in prestito e poi vendono quelli che ritengono asset sopravvalutati, con l'intenzione di riacquistarli a un prezzo inferiore quando il prezzo scende. La posizione guadagna se il titolo scende di valore. All'interno di alcuni tipi di fondi, i derivati possono essere utilizzati per simulare una posizione corta senza effettivamente prendere in prestito o vendere un'azione.

Dispersione azionaria: la misura in cui si estende una distribuzione di punti dati. La dispersione nelle azioni misura la gamma di rendimenti per un gruppo di azioni. Una maggiore dispersione offre agli stock picker opportunità di sovraperformare selezionando i vincitori ed evitando i perdenti, dato che i rendimenti azionari hanno uno spread più ampio su entrambi i lati del Benchmark.

Dazi: tasse imposta da un governo sulle merci importate da altri paesi.

Volatilità: la velocità e l'entità con cui il prezzo di un portafoglio, di un titolo o di un indice sale e scende. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.