In sintesi

- I settori dell'S&P 500 Index incentrati su crescita, stabilità e difesa sono cresciuti da circa il 60% dell'indice nel 2014 a circa il 74% oggi. Nel frattempo, i settori ciclici si sono ridotti dal 40% circa al 26%.

- I multipli di mercato delle large cap statunitensi sono più alti che nella storia recente, ma vale la pena notare che il mix di settori all'interno dei principali indici si è spostato verso settori più redditizi e a crescita più rapida, che in genere hanno multipli più elevati.

- I fondamentali contribuiscono a sostenere le valutazioni attuali: il divario di redditività tra gli indici growth e valore si è ampliato nel tempo, spiegando perché anche il divario di valutazione è cresciuto.

Fonte: Bloomberg, al 15 ottobre 2025.

L'S&P 500® Index ha un aspetto molto diverso oggi rispetto a dieci anni fa. I settori incentrati su crescita, stabilità e difesa1 sono cresciuti da circa il 60% dell'indice nel 2014 a circa il 74% di oggi. Nel frattempo, i settori ciclici2 si sono ridotti dal 40% circa al 26%.

L'energia offre un chiaro esempio di cambiamenti nella composizione del mercato: il suo peso nell'indice S&P 500 è sceso dall'11% circa del 2014 al 3% circa di oggi. La conclusione è che l'indice S&P 500 è diventato più in crescita e le valutazioni di mercato sono aumentate di conseguenza.

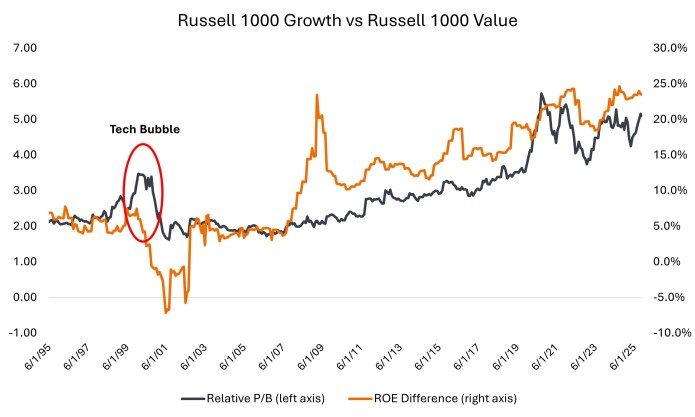

Il grafico qui sopra mette a confronto gli indici growth delle large cap e value su due parametri chiave: valutazione (rapporto prezzo/valore contabile, mostrato sull'asse di sinistra) e qualità (rendimento del capitale, mostrato sull'asse di destra). Il confronto evidenzia una differenza fondamentale nel mercato odierno rispetto alla bolla tecnologica del 2000.

I titoli growth sono scambiati a un ampio premio di valutazione (price-to-book) rispetto alle azioni valore, ma c'è una differenza cruciale rispetto al 2000: i fondamentali stanno contribuendo a sostenere le valutazioni attuali.

Il divario di redditività (ritorno sul capitale proprio) tra gli indici growth e valore si è ampliato nel tempo, spiegando perché anche il divario di valutazione è cresciuto. Dal 2002, gli aumenti dei rapporti prezzo/valore contabile sono stati accompagnati da aumenti analoghi della redditività del capitale proprio. Durante la bolla tecnologica del 2000, invece, le valutazioni della crescita sono aumentate senza alcun supporto fondamentale.

I multipli di mercato delle large cap statunitensi sono più alti che nella storia recente, ma vale la pena considerare che il mix di settori all'interno dei principali indici si è spostato verso settori più redditizi e a crescita più rapida, che in genere hanno multipli più elevati. Anche la recente forte crescita degli utili, con aspettative simili fino alla fine dell'anno e all'anno prossimo, contribuisce a giustificare valutazioni più elevate.

Fonti e definizioni

1 Settori di crescita, stabilità e difesa rappresentati da tecnologia, servizi di comunicazione, sanità, beni di prima necessità, beni voluttuari, servizi di pubblica utilità e immobiliare.

2 Settori ciclici rappresentati da finanziario, industriale, materiali ed energia.

Il rendimento del capitale proprio (ROE) è la misura del rendimento annuo (utile netto) di una società diviso per il valore del patrimonio netto totale, espresso in percentuale. Il numero rappresenta il rendimento totale del capitale proprio, ovvero i profitti realizzati per ogni dollaro dal patrimonio netto.

Il rapporto prezzo/valore (P/B) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto al valore contabile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice Russell 1000® Growth riflette la performance dei titoli azionari statunitensi a grande capitalizzazione con rapporti prezzo/valore contabile più elevati e valori di crescita previsti più alti.

L'indice Russell 1000® Value riflette la performance delle azioni large cap statunitensi con un rapporto prezzo/valore più basso e valori di crescita attesa più bassi.

Approfondimenti correlati

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

Tutti i contenuti del presente documento hanno solo scopo informativo o di utilizzo generale e non riguardano nello specifico i requisiti di singoli clienti.

Janus Henderson Capital Funds Plc è un OICVM di diritto irlandese con separazione patrimoniale tra i comparti. Si ricorda agli investitori che le rispettive decisioni d'investimento vanno intraprese solo in virtù del Prospetto più recente che contiene informazioni su commissioni, spese e rischi ed è disponibile presso tutti i distributori e gli agenti per i pagamenti/agente per i serviz e va letto con attenzione. Questa è una comunicazione di marketing. Consultare il prospetto dell’OICVM e il KIID prima di prendere qualsiasi decisione finale di investimento. Il fondo può non essere adatto a tutti gli investitori e non è disponibile per tutti gli investitori in tutte le giurisdizioni. Non è disponibile per i soggetti statunitensi. I rendimenti passati non sono indicativi dei risultati futuri. Il tasso di rendimento può variare e il valoredel capitale investito è soggetto a oscillazioni a causa dell'andamento del mercato e dei tassi di cambio. In caso di rimborso, il valore delle azioni può essere maggiore o minore del rispettivo costo iniziale. Il presente documento non costituisce una sollecitazione alla vendita di azioni e nessun contenuto dello stesso è da intendersi come una consulenza agli investimenti. Janus Henderson Investors Europe S.A. può decidere di risolvere gli accordi di commercializzazione di questo Organismo d'investimento collettivo del risparmio in conformità alla normativa applicabile.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.